企業盈利還有哪些增長點?

摘要

2023年11月,投資收益驅動工企利潤顯著修復,未來能否延續?“穩增長”密集落地期,企業盈利還有哪些增長點?

熱點思考:企業盈利還有哪些增長點?

一問:工企利潤顯著修復的原因?利潤率大幅反彈,投資收益貢獻更加顯著

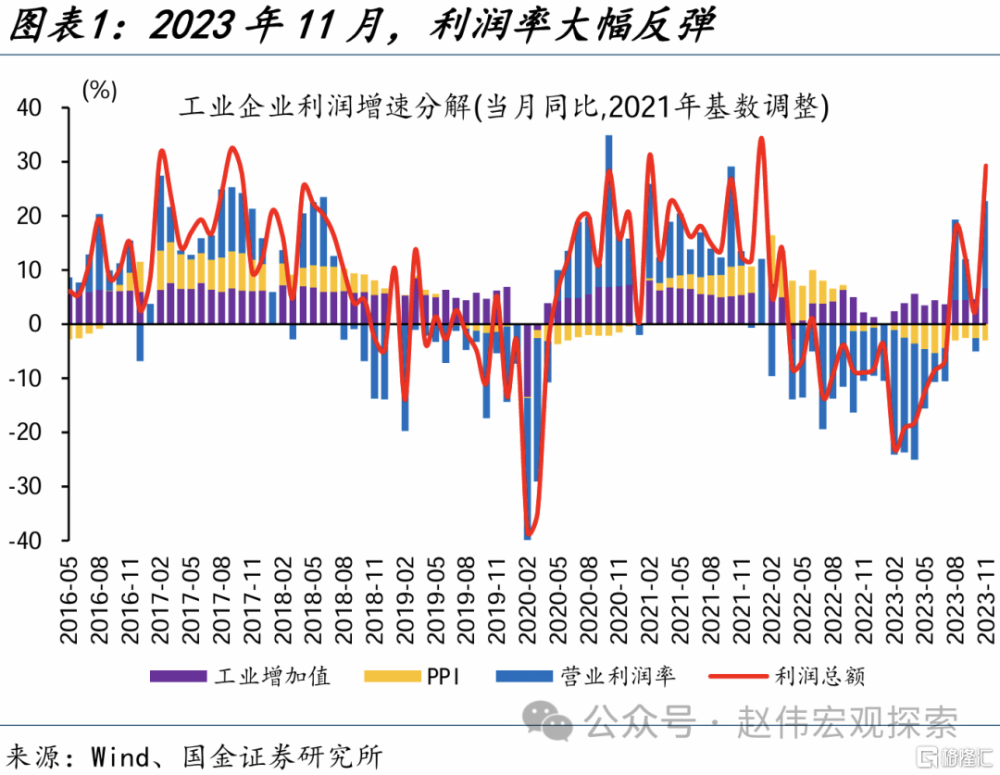

利潤率大幅反彈,帶動工業企業利潤明顯修復。2023年11月,工業企業利潤當月同比29.2%、較10月大幅回升26.6個百分點,兩年復合同比8.5%、較10月上升11.6個百分點,利潤修復明顯加快。分解來看,利潤率同比邊際上升18.6個百分點至16.1%,是最大貢獻項;工業增加值、PPI同比分別提升2、下降0.4個百分點至6.6%、-3%。

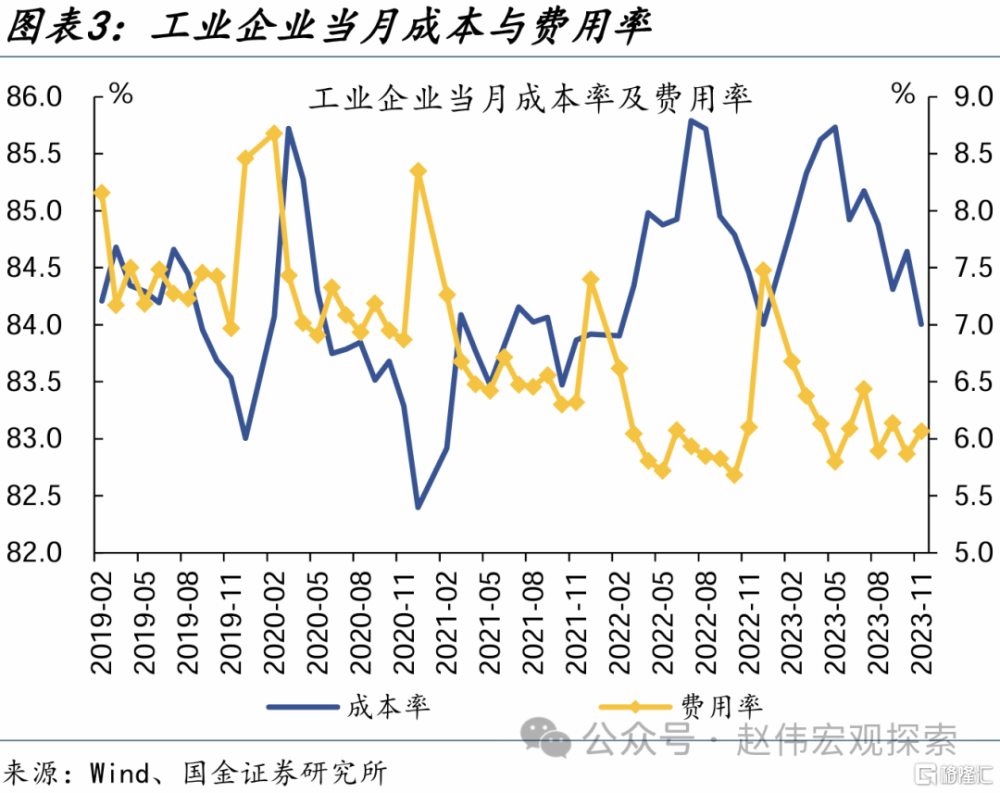

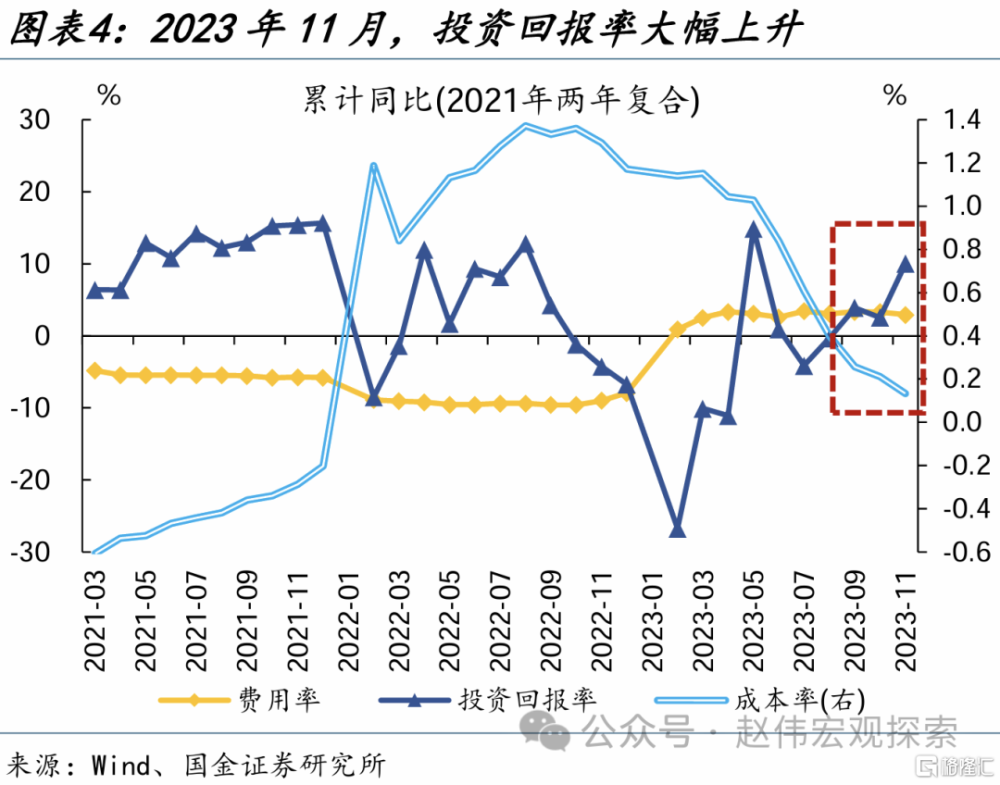

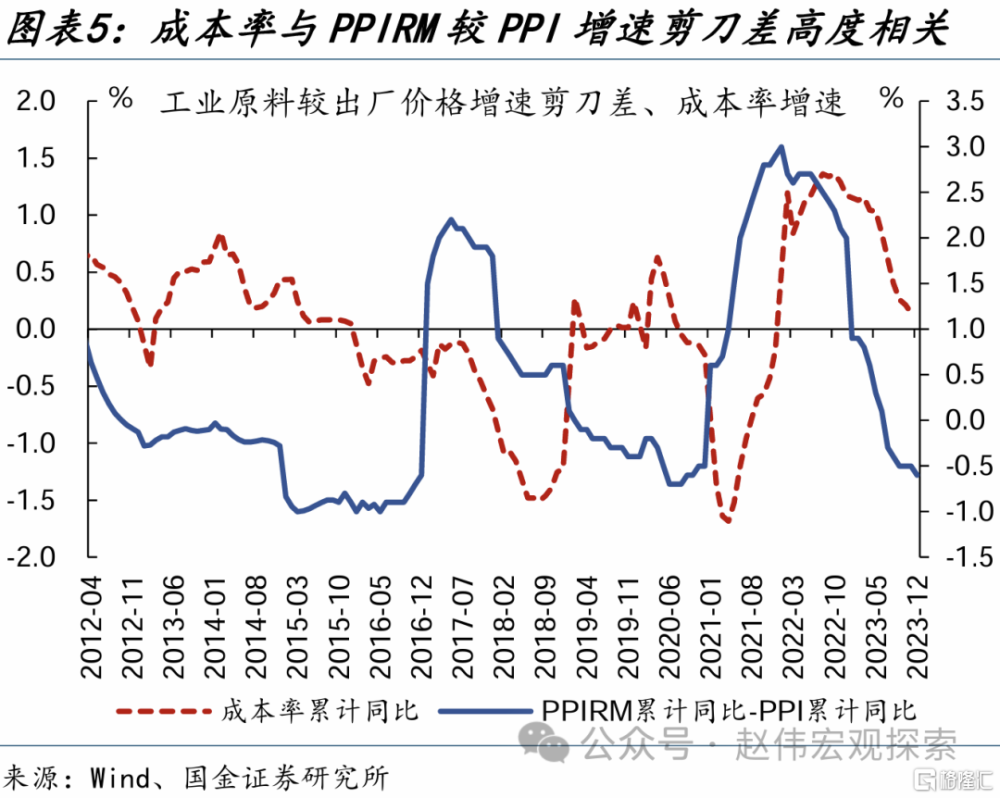

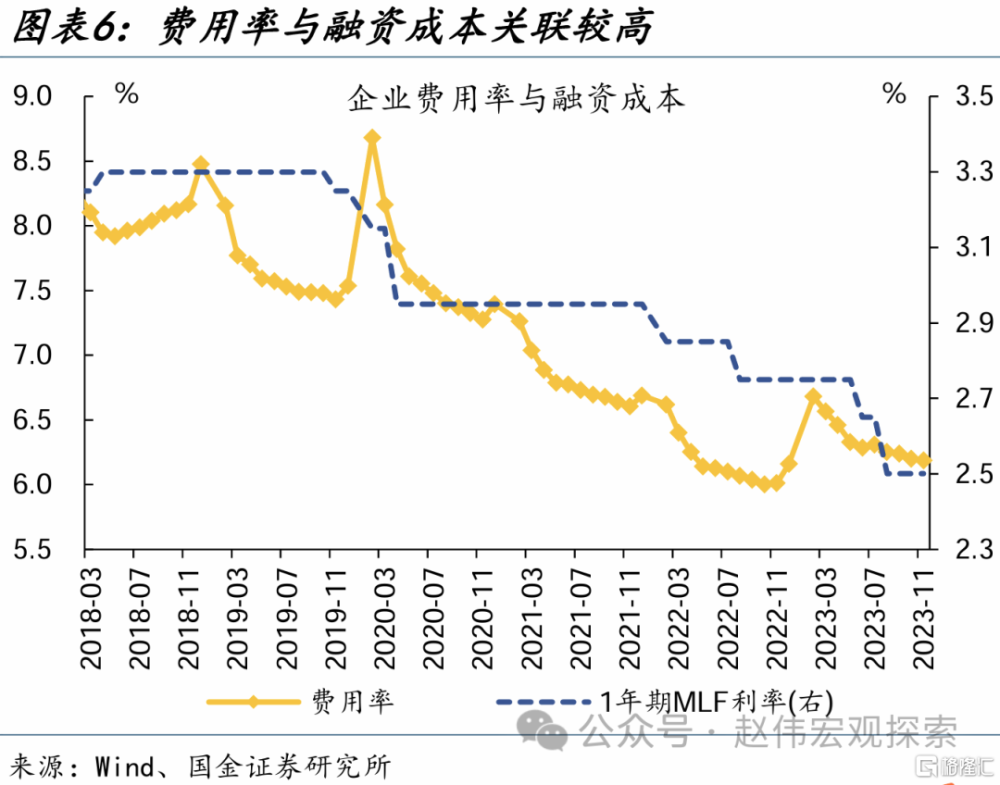

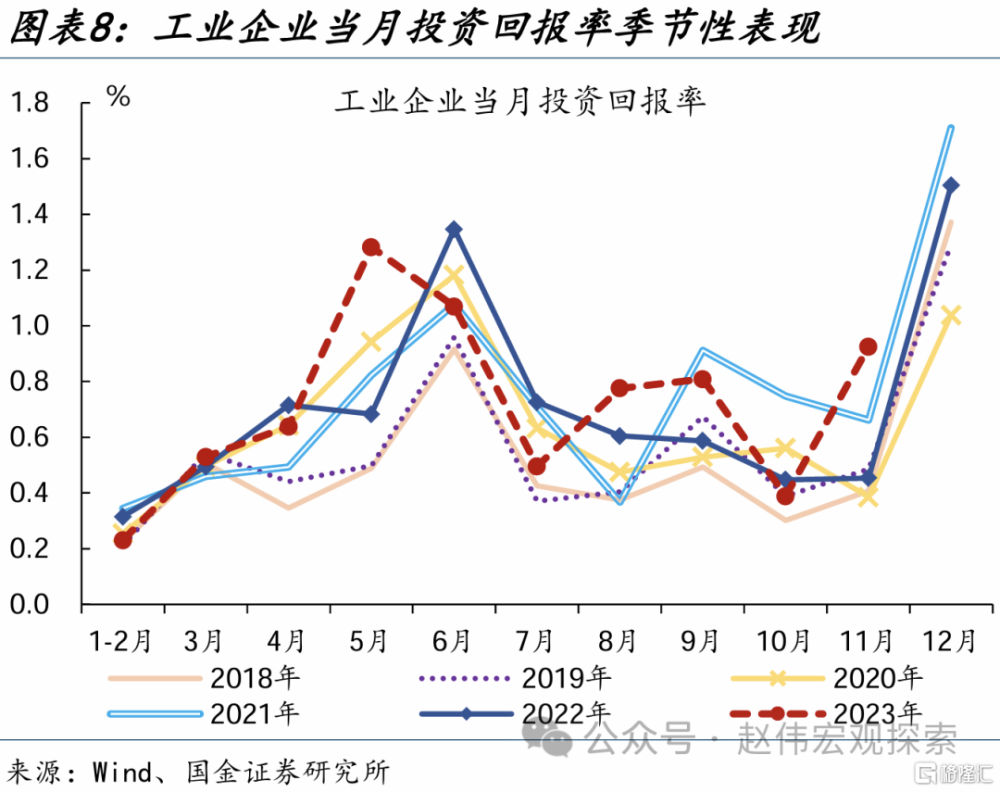

成本與費用率均有回落,但投資收益對當月利潤率改善的貢獻更加顯著。2023年11月,工企投資回報率同比大幅升至104%,拉動當月利潤同比上升7.9個百分點左右;成本率同比較上月回落0.3個百分點至-0.5%,拉動當月利潤同比上升7.5個百分點左右;費用率同比較上月回落3.8個百分點至-0.5%,拉動當月利潤同比上升0.5個百分點左右。

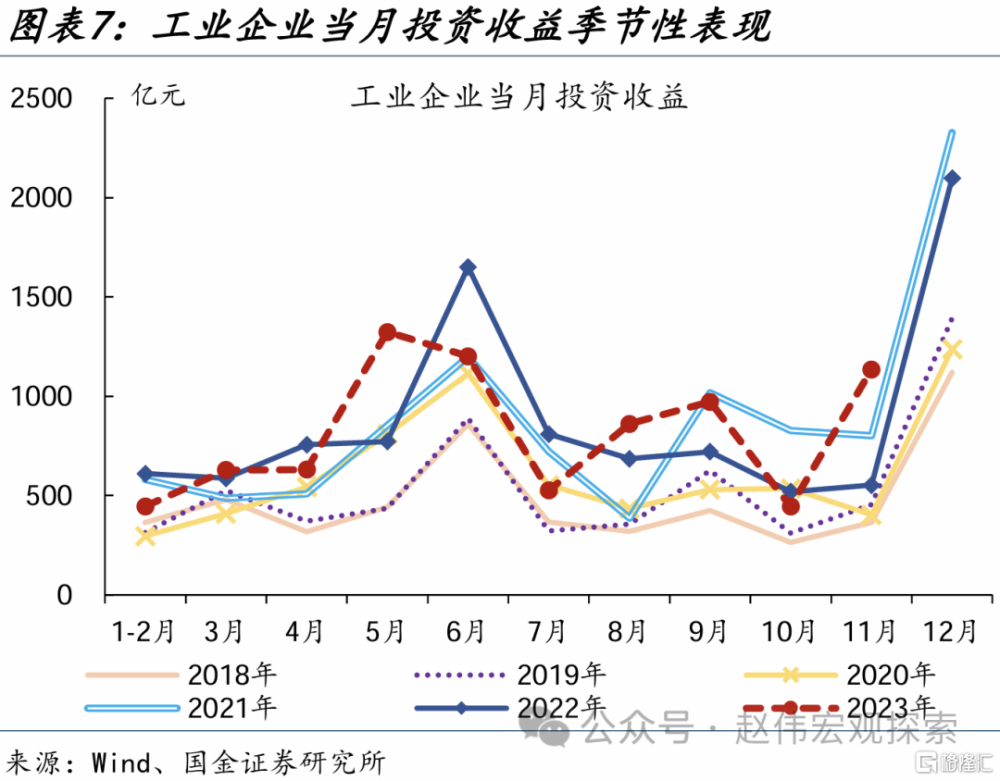

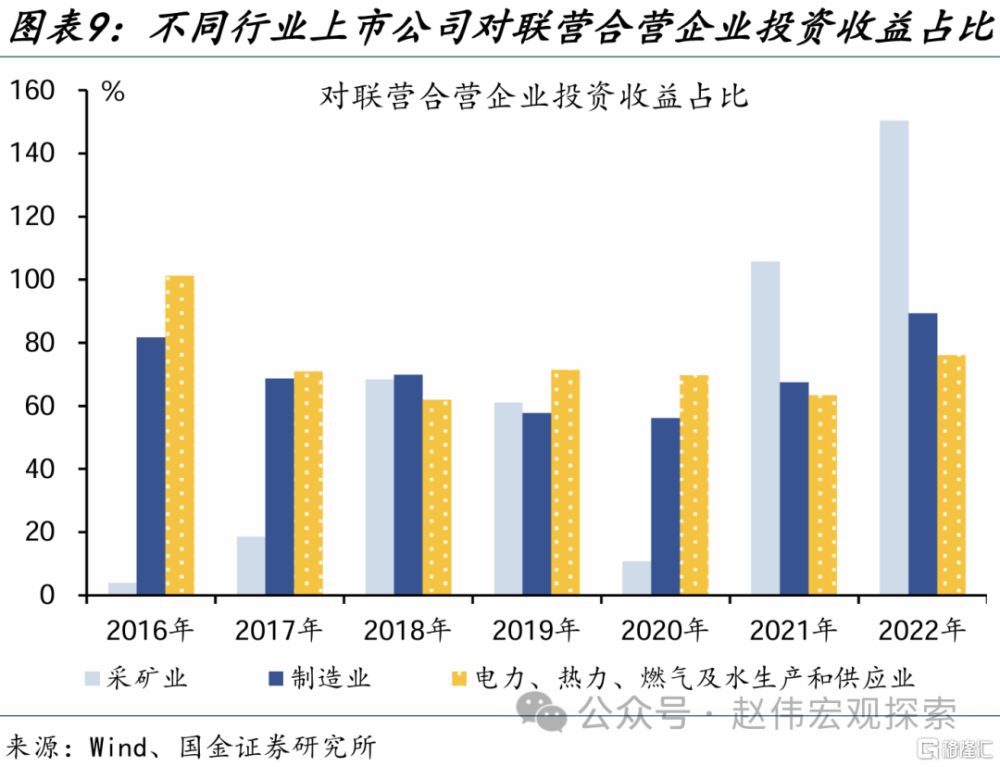

投資收益佔比較低,或難以對利潤率修復形成持續貢獻。投資收益在利潤總額中佔比11.5%左右,收益主要來自對聯營、合營企業投資,處置交易性金融資產等,對利潤影響通常較小。但投資收益的季節性較強,工企每逢6月、12月集中確認投資收益,2023年5月、11月均存在企業提前確認投資收益的跡象,對當月利潤率同比擾動較大。

二問:分行業利潤表現如何?多數行業利潤修復受投資收益帶動,少數受益於需求改善

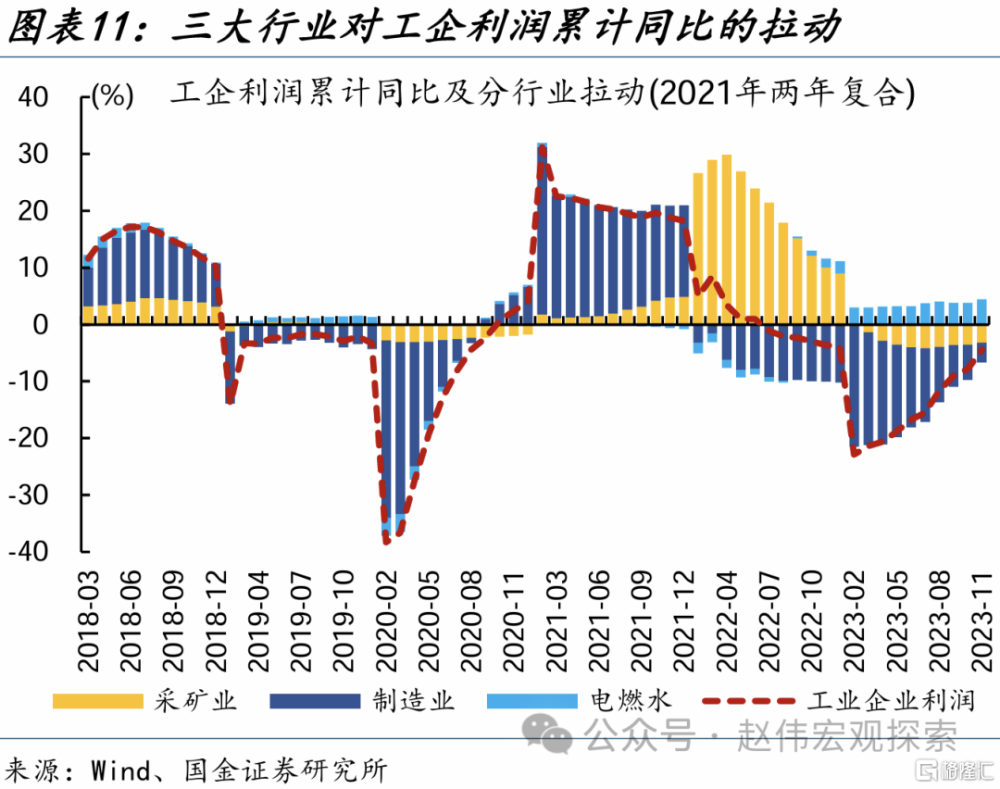

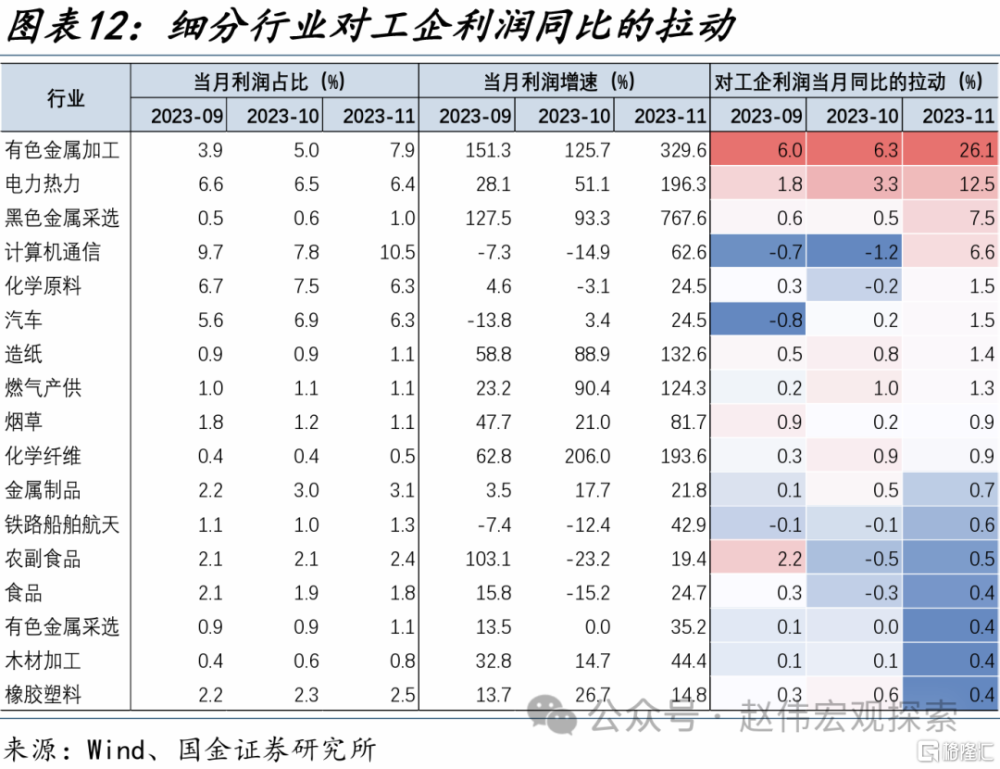

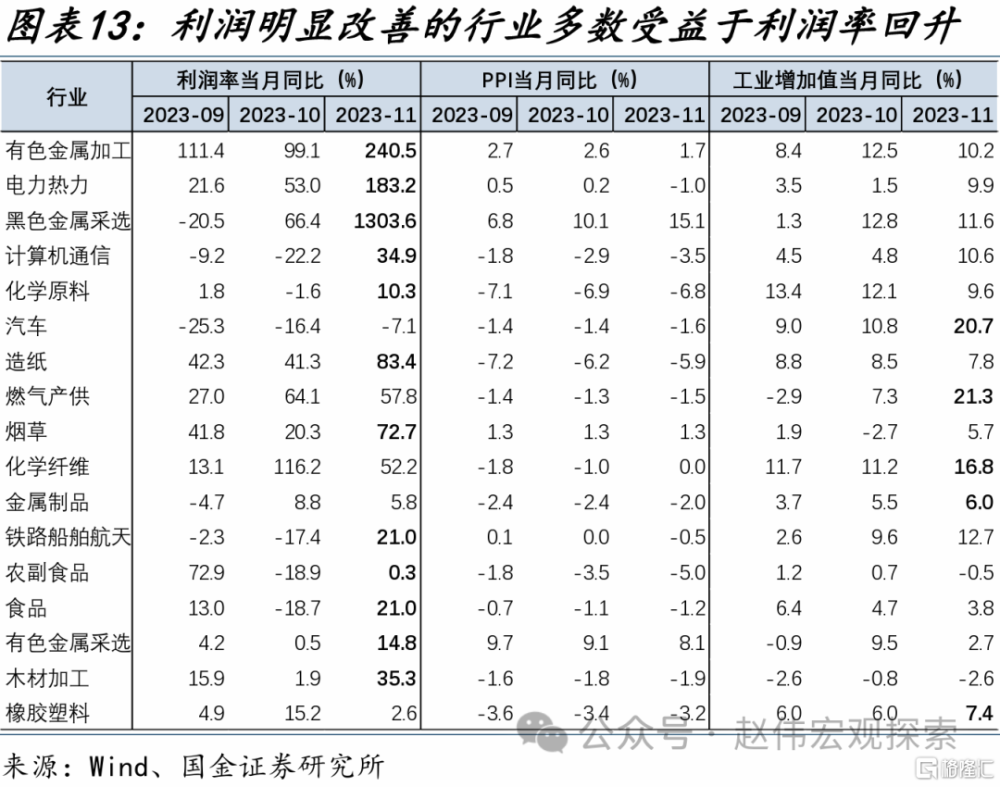

制造業、採礦業利潤降幅收窄,電燃水利潤漲幅擴大,有色加工、電力熱力等行業表現亮眼。2023年1-11月,採礦業、制造業分別拉動利潤同比下降-3.2%、-3.4%,降幅邊際收窄0.4、2.7個百分點;電燃水拉動利潤同比上升4.4%,漲幅擴大0.6個百分點。細分行業中,有色金屬加工、電力熱力對當月利潤同比的拉動分別達26.1、12.5個百分點。

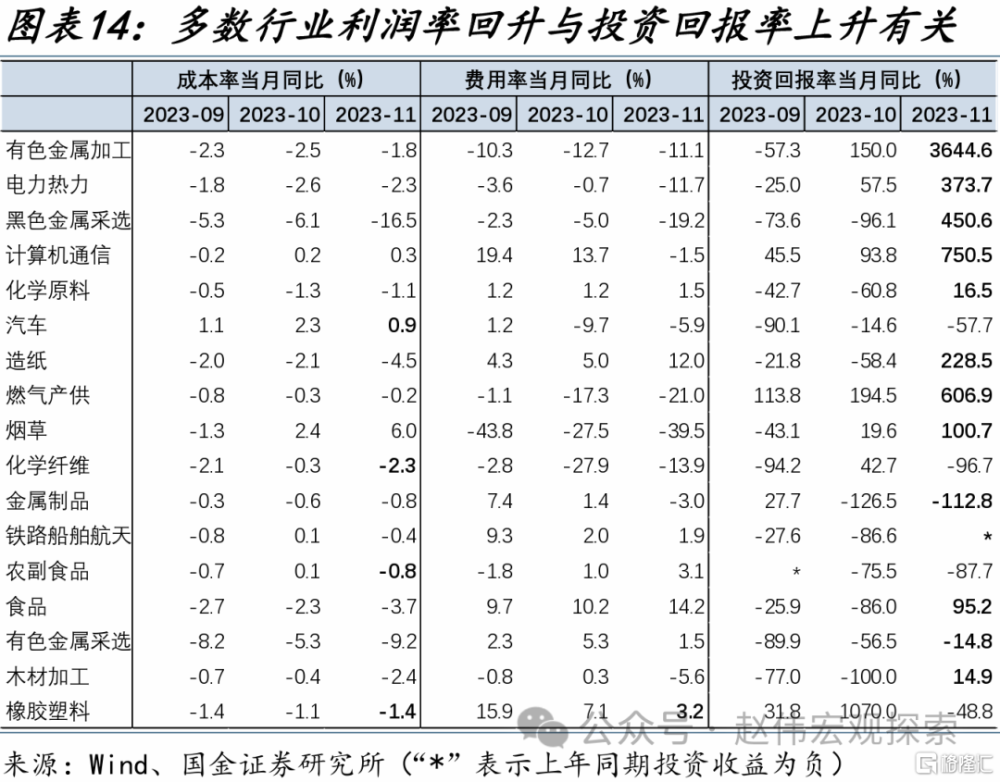

利潤邊際改善的行業,多數受投資收益的帶動更大。2023年11月,對工企利潤同比拉動最大的17個行業,多數受益於利潤率修復;利潤率大幅改善的行業,投資回報率均有明顯上升。如有色金屬加工,投資收益對其當月利潤同比的貢獻率高達54%。極少數行業存在例外,如農副食品,當月利潤率改善主要與成本率出現回落有關。

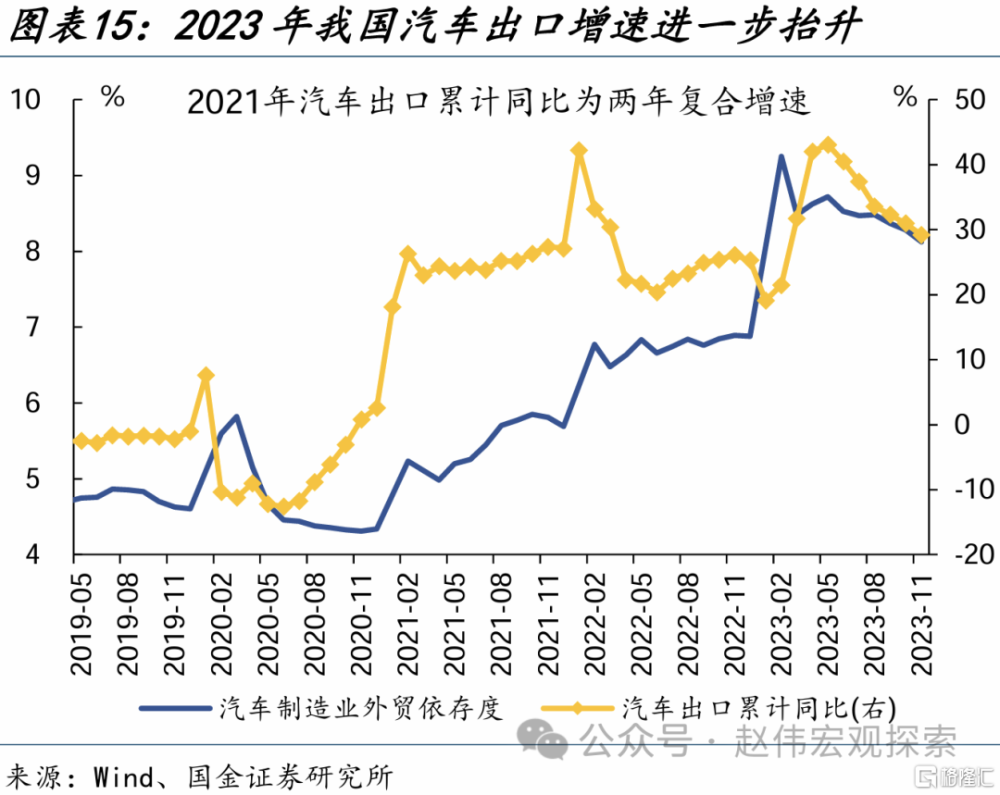

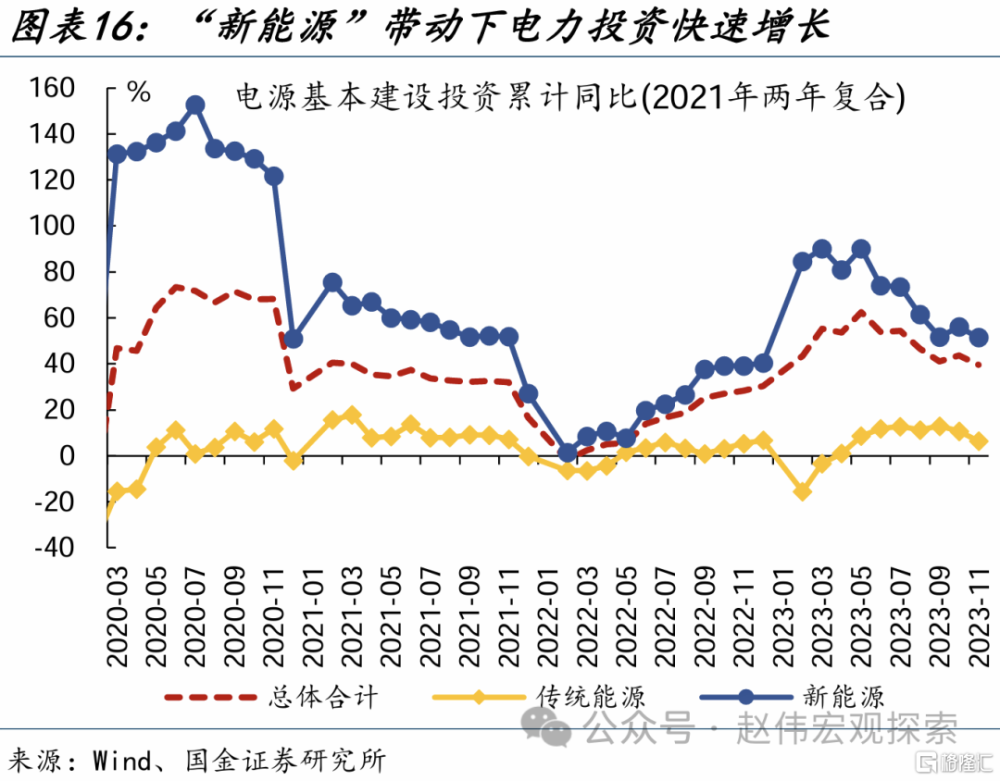

汽車、電力熱力等行業利潤增厚,主要受益於終端需求較好。2023年11月,汽車制造、電力熱力營收同比分別較上月提升7.2、16.4個百分點至14.2%、16%。2023年1-11月,我國汽車出口同比、行業外貿依存度分別升至29.2%、8.1%,外需形成明顯支撐。電力熱力行業則分別受益於“新動能”投資需求、寒潮影響下的冬季供熱需求增長。

三問:企業盈利還有哪些增長點?國內穩增長、海外景氣改善鏈條修復彈性更大

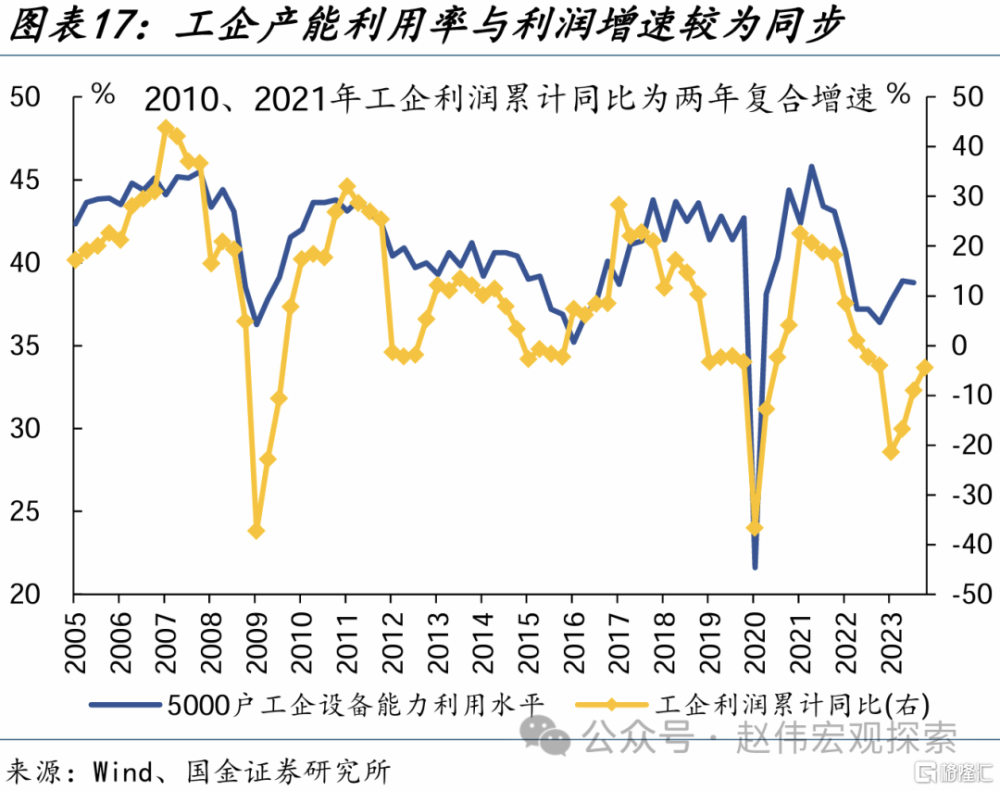

工企可能正處於新一輪盈利修復的早期階段,未來進一步改善的關鍵在於需求端。2022年末產能利用率觸及36.4%低點後持續回升、利潤降幅持續收窄。考慮到2023年工業生產韌性較強,利潤進一步修復的關鍵在於需求端。展望2024年,地產及出口需求或面臨一定壓力、從而對利潤修復形成幹擾,政策支持尤爲關鍵。

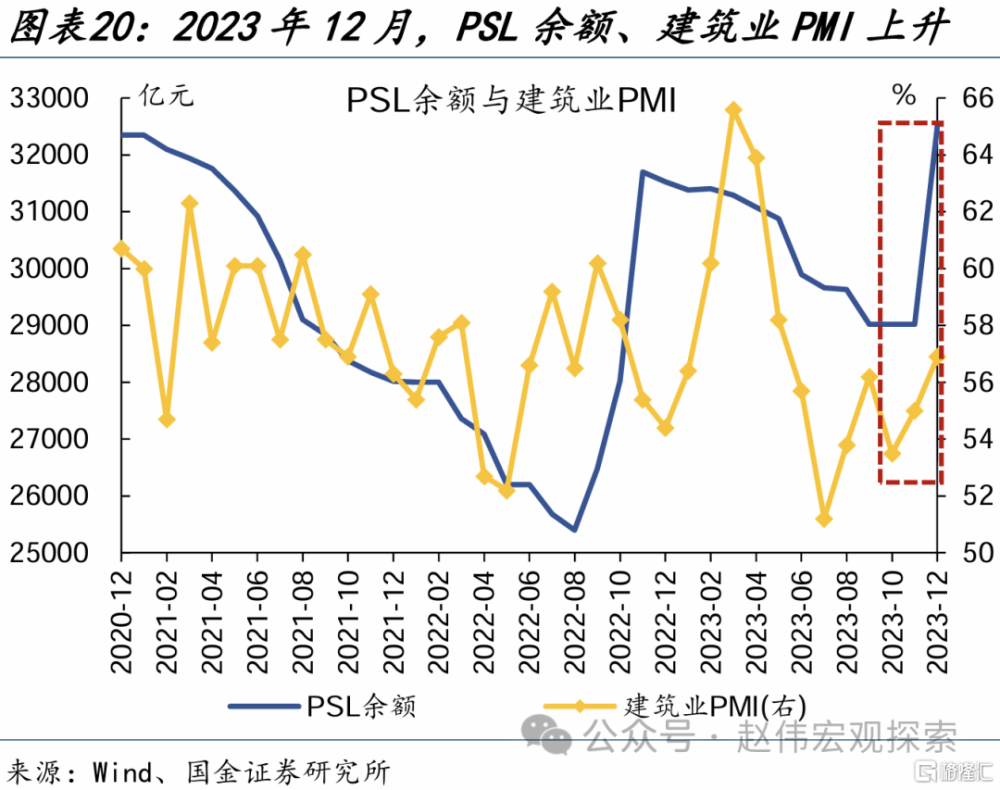

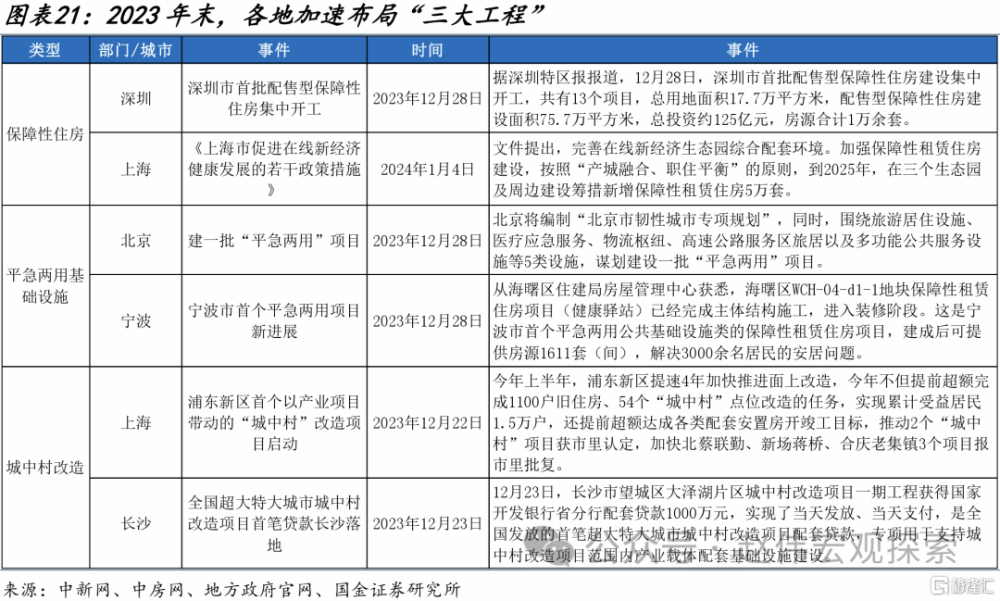

“三大工程”、“萬億國債”等穩增長相關鏈條,利潤有望迎來改善。新一輪穩增長政策以地產和基建爲主要抓手,對採礦、上遊制造業需求的拉動更爲顯著。2023年12月,PSL新增3500億元、8000億國債項目清單下達、多地加快“三大工程”开工建設;政策加速布局下,建築業景氣回升,PMI指數升至56.9%。

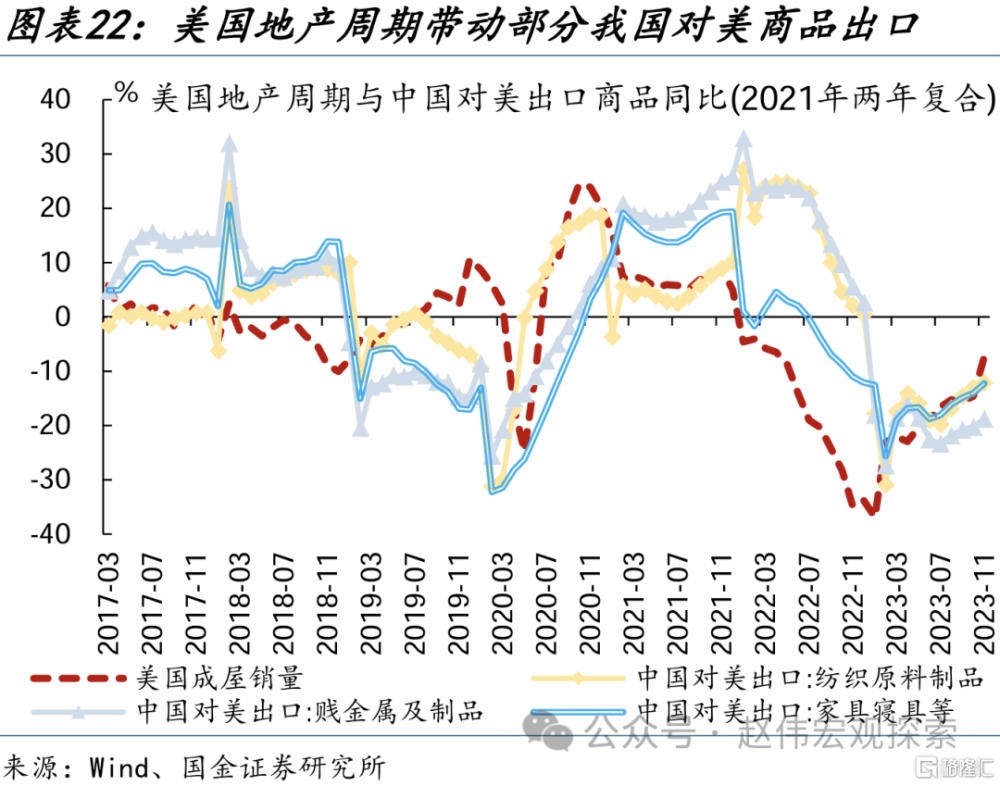

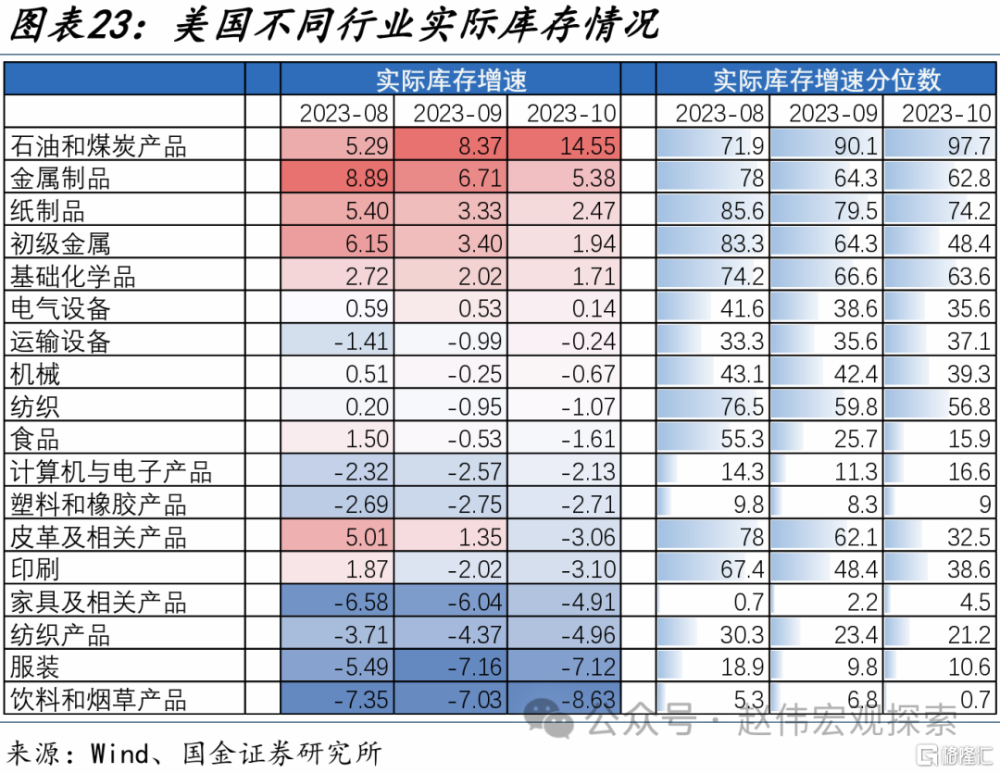

美國利率敏感性行業景氣築底改善,疊加部分行業庫存回補,可能帶動國內相關行業利潤修復。在美國經濟下行趨勢相對確定的背景下,地產、機電、設備制造等利率敏感同時庫存偏低的行業,未來補庫空間或相對更大。美國地產需求改善對我國紡織、家具、金屬制品出口的帶動較強,我國機電、運輸設備對美出口佔比分別達16.6%、27.1%。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

報告正文

2023年11月,投資收益驅動工企利潤顯著修復,未來能否延續?“穩增長”密集落地期,企業盈利還有哪些增長點?本文梳理,供參考。

熱點思考:企業盈利還有哪些增長點?

一問:工企利潤顯著修復的原因?

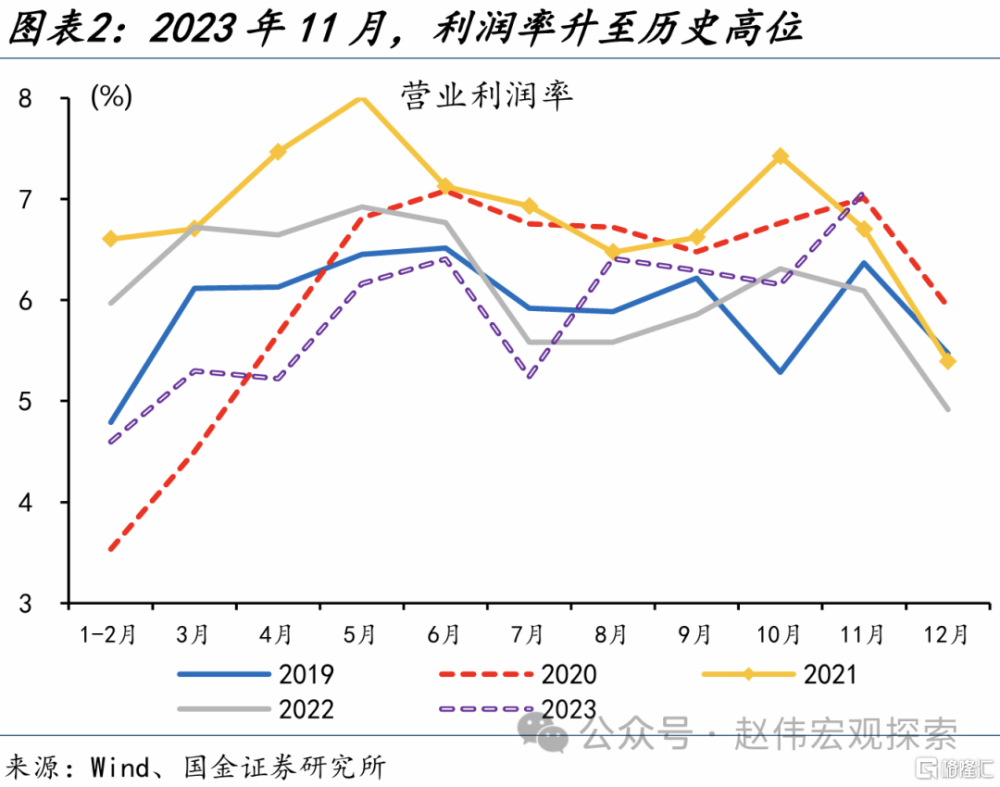

利潤率大幅反彈,帶動工業企業利潤明顯修復。2023年11月,工業企業利潤當月同比29.2%、較10月大幅回升26.6個百分點,兩年復合同比8.5%、較10月上升11.6個百分點,利潤修復明顯加快。分解來看,利潤率邊際回升0.9個百分點至7.1%、爲2017年後同期最高值,同比增長16.1%、較10月上升18.6個百分點,是當月利潤顯著反彈的最大貢獻項;工業增加值同比邊際提升2個百分點至6.6%;PPI同比邊際下降0.4個百分點至-3%。

成本與費用率均有回落,但投資收益對當月利潤改善的貢獻更加顯著。利潤總額=營業收入-營業成本-三項費用(銷售、管理、財務費用)+投資收益+其他損益及誤差項,利潤率主要受成本、費用及投資回報率影響。2023年11月,工企成本率84%,同比增速較上月回落0.3個百分點至-0.5%,拉動當月利潤同比上升7.5個百分點左右;費用率6.1%,同比增速較上月回落3.8個百分點至-0.5%,拉動當月利潤同比上升0.5個百分點左右;投資回報率0.9%,同比增速大幅擴張至104%,拉動當月利潤同比上升7.9個百分點左右。

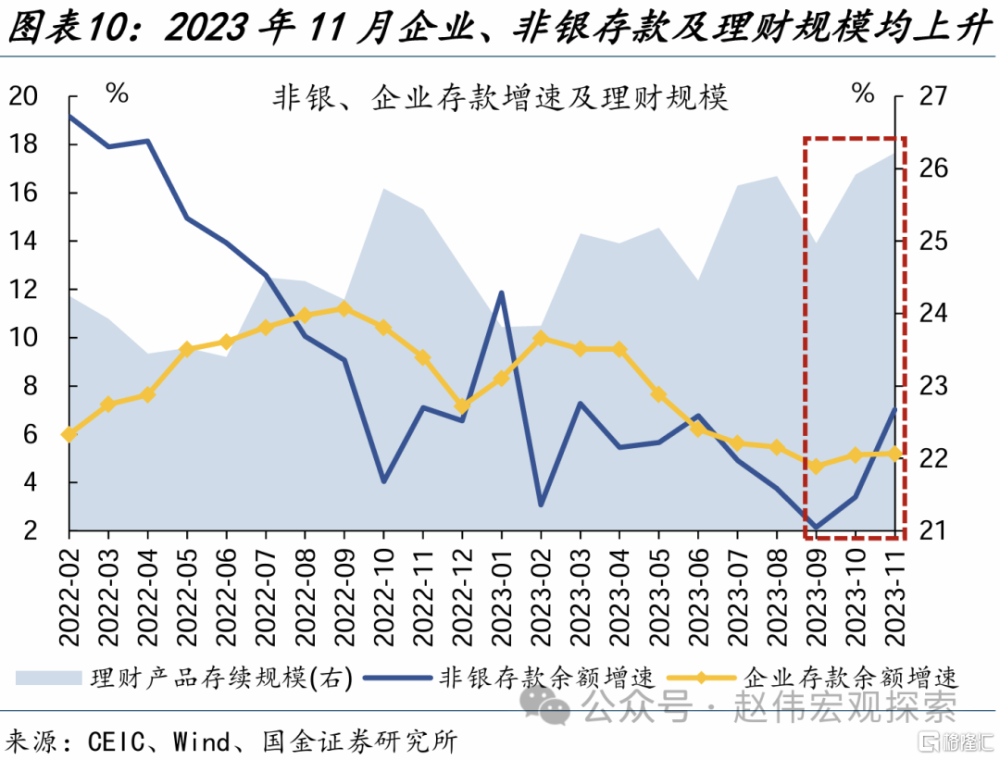

企業確認投資收益存在明顯季節性,或較難對利潤修復形成持續性貢獻。企業通常在每年的6月、12月集中確認投資收益,佔利潤總額比重分別在15.3%、21.5%左右。基於上市公司財務數據,企業投資收益主要來自對聯營、合營企業投資。其中,制造業、電燃水的聯營、合營企業投資收益佔比穩定,分別在70%、74%左右;採礦業波動較大,2016年僅有3.9%、2022年高達150.4%,指向處置交易性金融資產等對採礦業投資收益的影響更大。2023年11月,企業、非銀存款增速分別較上月提升3.6、0.1個百分點至7%、5.2%,理財規模較上月增長3000億元;說明企業投資收益大漲,或並非由處置金融資產所致、更可能與確認時點有所提前有關,2023年5-6月存在類似情形。

二問:分行業利潤表現如何?

制造業、採礦業利潤降幅收窄,電燃水利潤漲幅擴大,有色加工、黑色採選、電力熱力等行業表現亮眼。2023年1-11月,工業企業利潤同比-4.4%、降幅較上月收窄3.4個百分點;其中,採礦業、制造業分別拉動利潤同比下降-3.2%、-3.4%,降幅分別較上月收窄0.4、2.7個百分點;電燃水拉動利潤同比上升4.4%,漲幅較上月擴大0.6個百分點。細分行業中,主要是有色金屬加工、電力熱力、黑色金屬採選、計算機通信等對工企利潤當月同比的拉動最大,分別達26.1、12.5、7.5、6.6個百分點。

利潤邊際改善的行業,多數受投資收益的帶動更大。按利潤率、價格、生產拆分看,2023年11月對工企利潤同比拉動最大的17個行業,大部分是受益於利潤率的顯著修復。如黑色金屬採選,2023年11月利潤率爲22.2%、上年同期僅爲1.6%。而利潤率大幅改善的行業,投資回報率均有明顯上升。如有色金屬加工,投資收益對其當月利潤同比的貢獻率高達54%。極少數行業存在例外,如農副食品,當月利潤率改善主要與成本率出現回落有關。

汽車、電力熱力等行業利潤增厚,主要受益於終端需求較好。2023年11月,汽車制造業、電力熱力的營業收入當月同比分別較上月提升7.2、16.4個百分點至14.2%、16%。2023年1-11月,我國汽車出口同比29.2%、在去年高增速的基礎上進一步擡升3.9個百分點,汽車制造業外貿依存度相應升至8.1%的歷史高位。外需支撐下,汽車制造是爲數不多維持利潤正增長的行業。電力熱力行業中,電力生產供應與特高壓、充電樁等關聯密切,相關領域投資需求旺盛,2023年1-11月新能源建設投資同比增長51.5%;熱力生產供應則與冬季供熱相關,2023年11月受寒潮影響較大、供暖需求顯著增長。

三問:企業盈利還有哪些增長點?

工業企業可能正處於新一輪盈利修復的早期階段,利潤進一步修復的關鍵在於需求端。工企產能利用率與利潤增速較爲同步,前者是對供需的綜合反映、後者是企業在對應條件下的經營成果;二者均存在較明顯的周期特徵,平均跨度在3-4年左右,其中盈利下行對應產能出清、盈利修復對應需求回暖和產能提升。2022年末,產能利用率觸及36.4%的低位後升至2023年3季末的38.8%,同期利潤降幅持續收窄,工業企業可能正處於新一輪盈利修復的早期階段。2023年1-11月,工業增加值同比4.3%、生產韌性較強,利潤進一步修復的關鍵在於需求端。展望2024年,以地產及出口鏈爲代表的終端需求或面臨一定壓力,可能對利潤修復形成幹擾,“三大工程”、“萬億國債”等政策支持尤爲關鍵。

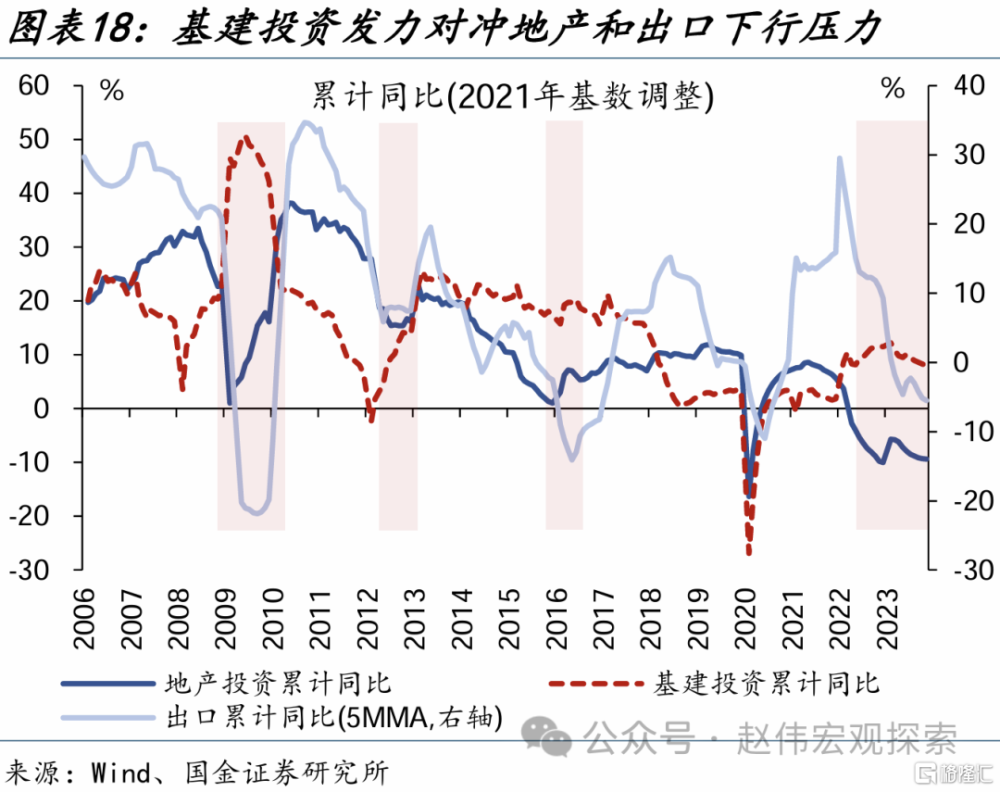

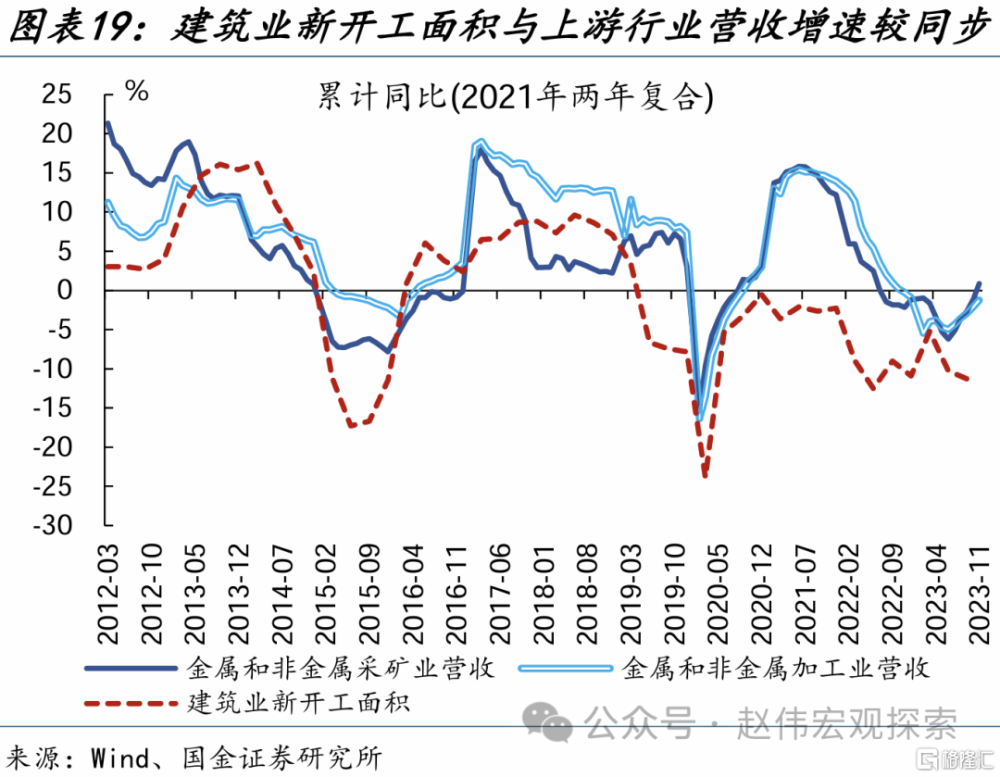

“三大工程”、“萬億國債”等穩增長相關鏈條,利潤有望迎來改善。以地產和基建爲主要抓手的穩增長政策,對採礦、上遊制造等行業需求的提振效果最爲顯著;經驗顯示,建築業新开工與採礦和上遊制造業營收增速走勢同步。2023年12月,PSL新增3500億元、8000億國債項目清單下達、各地加快“三大工程”相關項目开工建設,建築業PMI升至56.9%。需求帶動下,採礦、上遊制造等穩增長相關鏈條,盈利有望率先改善。

美國利率敏感性行業景氣築底改善,疊加部分行業庫存回補,可能會帶動國內相關行業貿易需求和利潤修復。在美國經濟下行趨勢相對確定的背景下,庫存回補行爲很可能是結構性的,地產、機電、設備制造等利率敏感同時庫存偏低的行業,未來補庫空間或相對更大。其中,美國地產需求改善對我國紡織、家具、金屬制品的出口帶動作用較強,我國機電設備、運輸設備出口中,對美出口分別佔比16.6%、27.1%。

經過研究,我們發現:

(1)工企利潤顯著修復的原因?利潤率大幅反彈,帶動工業企業利潤明顯修復。成本與費用率均有回落,但投資收益對當月利潤率改善的貢獻更加顯著。投資收益佔比較低,或難以對利潤率修復形成持續貢獻。

(2)分行業利潤表現如何?制造業、採礦業利潤降幅收窄,電燃水利潤漲幅擴大,有色加工、電力熱力等行業表現亮眼。利潤邊際改善的行業,多數受投資收益的帶動更大。汽車、電力熱力等行業利潤增厚,主要受益於終端需求較好。

(3)企業盈利或有哪些增長點?工企可能正處於新一輪盈利修復的早期,未來需求回暖是關鍵。“三大工程”、“萬億國債”等穩增長相關鏈條,利潤有望迎來改善。美國利率敏感性行業景氣築底改善,疊加部分行業庫存回補,可能帶動國內相關行業利潤修復。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券於2024年1月14日發布的證券研究報告:《企業盈利還有哪些增長點?》,證券分析師:

趙 偉(執業S1130521120002)zhaow@gjzq.com.cn

張雲傑(執業S1130523100002)zhangyunjie@gjzq.com.cn

標題:企業盈利還有哪些增長點?

地址:https://www.iknowplus.com/post/72493.html