國盛證券:降息落空後,債市更需做多

主要觀點

央行續作MLF但並未降息,降息預期短期落空。2024年1月16日,央行續作MLF,但政策利率維持不變。此前市場對於央行總量寬松的預期較高。本次央行未降息,後續債市是否能夠繼續走強,資金價格是否會形成約束?

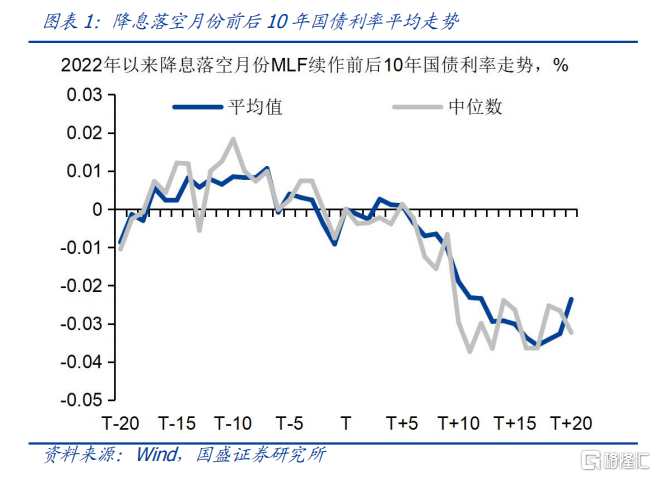

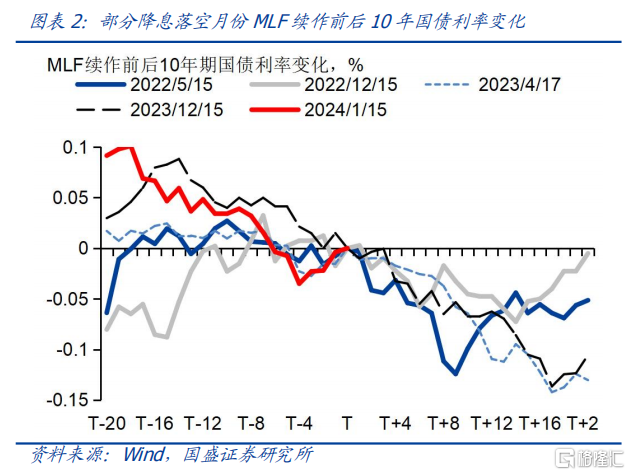

事實上,央行不降息或不會改變利率走勢,從以往經驗數據來看,不降息之後利率往往更可能下行。2022年以來,基本面持續承壓,因而降息預期在大部分時間都存在。國盛證券將當月和上一個月都沒有調降MLF利率的月份作爲降息預期落空月份。平均來看,降息預期落空月份在MLF續作之後20個交易日,10年期國債利率平均下行2-3bps,最多時平均下行4bps左右。降息預期落空後利率不升反降,主要是由於基本面決定利率走勢,同樣決定貨幣政策趨勢,單次不降息並不意味着降息預期消失,遲滯的變化反而可能加大未來需要調整的空間。2022年以來降息預期落空之後利率下行幅度較大的幾次,對應的都是基本面相對壓力較大的幾個月份。例如2022年5月和12月,2023年4月和12月等。

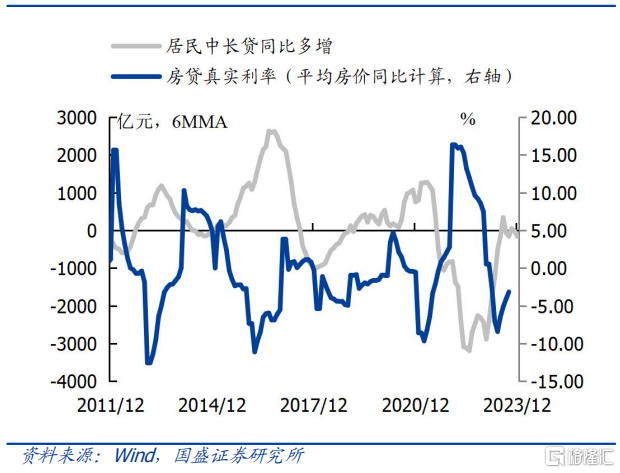

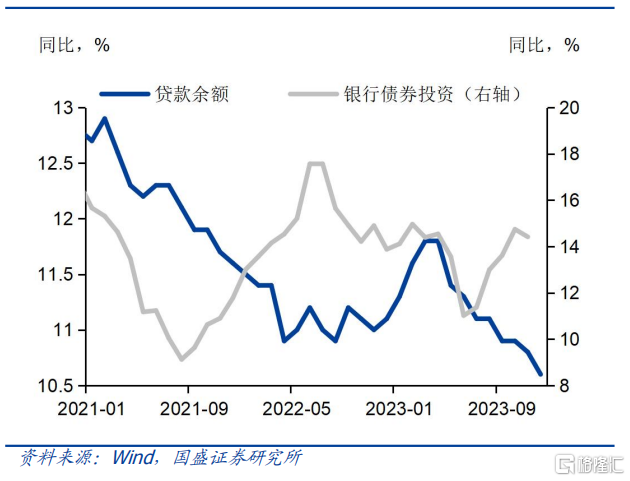

不降息情況下,長端利率依然能夠繼續下行,主要是由於以下幾方面原因。首先,央行不降息,長端利率債配置力量可能會更強。目前通脹和商品房價格趨勢仍在低位,無論對居民還是企業,真實利率均處於高位,央行不降息的情況下,高企的真實利率將抑制融資需求。而實體融資需求不足,則將導致信貸增速放緩。而且目前政策要求平滑信貸投放節奏,避免資金空轉,國盛證券預計政策大力推動信貸增長可能性有限。因而信貸增速可能持續放緩,銀行資金或將更多配置債券。這將使得資產荒的行情進一步加劇,債券市場更爲供不應求,進而驅動利率更大幅度的下行。

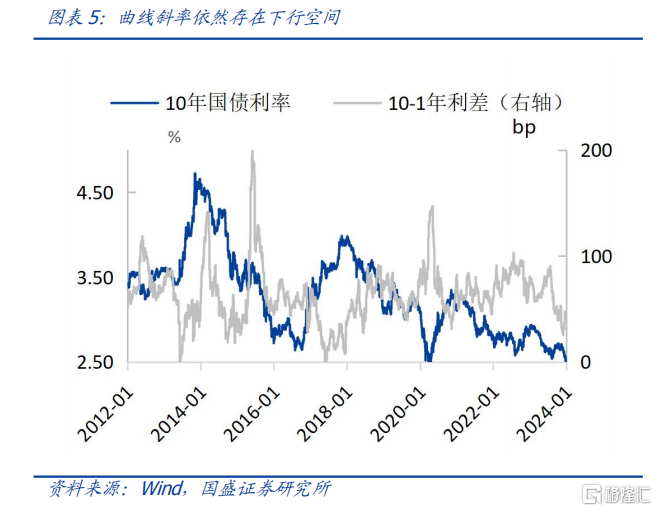

其次,降息緩慢,在基本面壓力存在情況下,可能伴隨着曲线進一步平坦化,甚至出現倒掛。收益率曲线更多的取決於經濟基本面。目前通脹走弱,資產價格下行環境下,長端利率存在趨勢性下行壓力。如果短端利率調整之後,那么曲线的斜率可能進一步走低。當前我國10-1年國債利差爲42bp,位於2002年、2010年、2020年以來的12%、17%、5%分位數。雖然曲线已經非常平坦,但並非沒有進一步平坦化的空間,甚至極端情況下不排除倒掛的可能,這同樣會爲長端利率帶來下行空間。當貨幣政策反映的經濟現實和經濟預期存在較大時滯時,從曲线斜率與PMI的相關性來看,這可能會增加未來基本面放緩的壓力,進而增加長端利率下行空間。

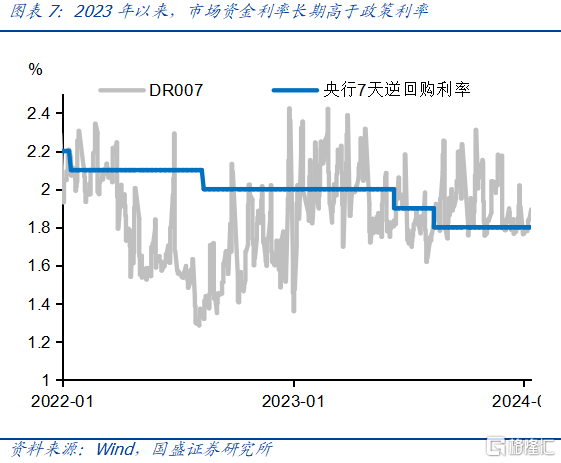

再次,政策利率對資金價格的約束也需要觀察具體情況。當前資金價格持續保持在政策利率之上,可能是政策防空轉等需求。當前降息落空,這或許意味着短期資金價格可能會繼續保持目前水平,進而形成短端利率的高位,並約束長端利率下行空間。但這個約束並不一定總是成立,資金價格能否持續在政策利率之上,不僅需要觀察央行操作,同樣需要觀察財政配合和資金需求。如果資金需求不足,而財政存款集中投放,而央行又無法主動回籠貨幣,這種情況下,資金價格仍然有可能持續低於政策利率。2022年Q2-Q3,以及2023M4-M7期間的資金寬松均是這種情況。後續需綜合觀察信貸節奏、財政資金投放節奏,來判斷資金價格走勢。

最後,在交易層面,央行政策利率降息未兌現,則意味着降息預期依然在,利多未出盡,止盈行情難展开。

降息影響的是利率變化節奏,而基本面決定的是趨勢,債券利率依然在下行過程中。利率走勢是由資金供需決定的,雖然短期貨幣政策節奏會影響資金供需,但貨幣政策也是以基本面爲目標,基本面的走勢同樣決定着貨幣政策的走勢。因而貨幣政策可能影響債市節奏,但並不會產生趨勢性影響。當前實際利率高位,央行未降息穩定了銀行淨息差,或爲銀行體系化解債務風險創造了空間。但央行政策利率滯後於經濟基本面,高實際利率可能會導致經濟融資需求進一步收縮,經濟修復轉弱的預期反而得到強化。央行降息政策預期未落地,止盈行情難以展开,未來利率或將繼續震蕩下行。國盛證券繼續認爲10年國債在1季度有望下行至2.4%附近。

風險提示:政策變化超預期、數據統計口徑存在誤差。

報告正文

央行續作MLF但並未降息,降息預期短期落空。2024年1月15日,爲維護銀行體系流動性合理充裕,央行开展890億元公开市場逆回購操作和9950億元中期借貸便利操作。政策利率維持不變,而本月7790億元中期借貸便利到期。2023年12月,年內第三輪存款利率調降开啓,市場對於央行總量寬松的預期較高。但本次央行未降息,這是否意味着未來債市可能調整,或者對後續債市可能產生哪些影響?

事實上,央行不降息或不會改變利率走勢,從以往經驗數據來看,不降息之後利率往往更可能下行。2022年以來,基本面持續承壓,因而降息預期在大部分時間都存在。國盛證券將當月和上一個月都沒有調降MLF利率的月份作爲降息預期落空月份。平均來看,降息預期落空月份在MLF續作之後20個交易日,10年期國債利率平均下行2-3bps,最多時平均下行4bps左右。降息預期落空後利率不升反降,主要是由於基本面決定利率走勢,同樣決定貨幣政策趨勢,單次不降息並不意味着降息預期消失,遲滯的變化反而可能加大未來需要調整的空間。2022年以來降息預期落空之後利率下行幅度較大的幾次,對應的都是基本面相對壓力較大的幾個月份。例如2022年5月和12月,2023年4月和12月等。

不降息情況下,長端利率依然能夠繼續下行,主要是由於以下幾方面原因。首先,央行不降息,長端利率債配置力量可能會更強。目前通脹和商品房價格趨勢仍在低位,無論對居民還是企業,真實利率均處於高位,央行不降息的情況下,高企的真實利率將抑制融資需求。而實體融資需求不足,則將導致信貸增速放緩。而且政策大力推動信貸增長可能性有限。因而信貸增速可能持續放緩,銀行資金或將更多配置債券。這將使得資產荒的行情進一步加劇,債券市場更爲供不應求,進而驅動利率更大幅度的下行。

其次,降息緩慢,在基本面壓力存在情況下,可能伴隨着曲线進一步平坦化,甚至出現倒掛。收益率曲线更多的取決於經濟基本面。目前通脹走弱,資產價格下行環境下,長端利率存在趨勢性下行壓力。如果短端利率調整之後,那么曲线的斜率可能進一步走低。當前我國10-1年國債利差爲42bp,位於2002年、2010年、2020年以來的12%、17%、5%分位數。雖然曲线已經非常平坦,但並非沒有進一步平坦化的空間,甚至極端情況下不排除倒掛的可能,這同樣會爲長端利率帶來下行空間。當貨幣政策反映的經濟現實和經濟預期存在較大時滯時,從曲线斜率與PMI的相關性來看,這可能會增加未來基本面放緩的壓力,進而增加長端利率下行空間。

再次,資金價格或許並不是完全的約束。當前資金價格持續保持在政策利率之上,可能是考慮到防資金空轉風險。當前降息落空,這或許意味着短期資金價格可能會繼續保持目前水平,進而形成短端利率的高位,並約束長端利率下行空間。但這個約束並不一定總是成立,除了曲线有可能會進一步平坦化之外,資金價格能否持續在政策利率之上,不僅需要觀察央行操作,同樣需要觀察財政配合和資金需求。如果資金需求不足,而財政存款集中投放,而央行又無法主動回籠貨幣,這種情況下,資金價格仍然有可能持續低於政策利率,利差可能持續收窄。2022年Q2-Q3,以及2023M4-M7期間的資金寬松均是這種情況,當時央行也無意資金過度寬松,但財政資金持續投放,而實體融資需求不足,因而流動性大幅寬松。如果後續信貸節奏放緩,季節性資金需求減少,如果伴隨財政資金投放,不排除再度發生這種可能。

最後,在交易層面,央行政策利率降息未兌現,則意味着降息預期依然在,利多未出盡,止盈行情難展开。從以往降息落地和落空之後的利率走勢可以看到,降息落地往往伴隨着利率下行後的利多兌現,因而出現止盈利率反彈行情。而降息預期短期落空之後,寬松預期則在持續,因而利率往往在隨後幾個交易日更可能出現下行行情。

降息影響的是利率變化節奏,而基本面決定的是趨勢,債券利率依然在下行過程中。利率走勢是由資金供需決定的,雖然短期貨幣政策節奏會影響資金供需,但貨幣政策也是以基本面爲目標,基本面的走勢同樣決定着貨幣政策的走勢。因而貨幣政策可能影響債市節奏,但並不會產生趨勢性影響。當前實際利率高位,央行未降息穩定了銀行淨息差,或爲銀行體系化解債務風險創造了空間。但央行政策利率滯後於經濟基本面,高實際利率可能會導致經濟融資需求進一步收縮,經濟修復轉弱的預期反而得到強化。央行降息政策預期未落地,止盈行情難以展开,未來利率或將繼續震蕩下行。國盛證券繼續維持10年國債利率在1季度下行至2.4%附近的判斷。

風險提示

政策變化超預期、數據統計口徑存在誤差。

注:本文節選自國盛證券研究所於2024年1月16日發布研報《固定收益點評—降息落空後,債市更需做多》,分析師:楊業偉 S0680520050001;朱帥 S0680123030002

標題:國盛證券:降息落空後,債市更需做多

地址:https://www.iknowplus.com/post/72199.html