中金:淺談轉債的“波粒二象”

有些問題轉債研究員往往不易回答,比如:假設股市持續走弱,轉債是否還有配置價值?近期這類問題比較密集,我們希望投資者能夠先理解的是,深層次來說,這個問題真正的難點在哪裏。我們認爲在於,即便問題反過來,變成“假設股市持續走強,轉債是否有配置價值”這個相對積極的情景,這個問題也不好回答 —— 因爲在這個假設之下,买轉債不如买股票。

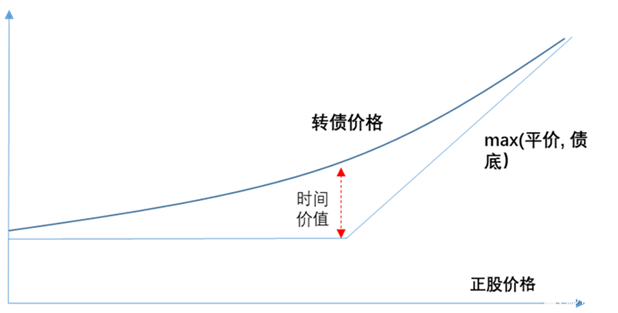

本質上,是因爲轉債的價值不存在於任意的假設空間下,而在於不確定性中。在既定的結果下,轉債相對於債底的溢價、平價的溢價,都是無意義的,因爲這層溢價又叫“時間價值”。或者說,任何的情景假設,都將消融轉債的時間價值——類似物理現象裏的“波粒二象”,轉債在最終結果到來之前(無論是轉股還是還本)都處在股債的“混合態”,存在對抗不確定性的時間價值。但這個價值,也會“觀測(假設)即坍縮”。

如上例:假設股市持續走弱(或走強),轉債的配置價值何在?—— 其實答案簡單,但錯在問題,因爲只要“假設”一出現,轉債就不該有溢價了。因此,在以往的報告中,無論是年度展望還是策略周報,我們都會避免進入“情景分析”這個看似合理、直觀卻不適合轉債的分析方式。

圖表1:示意圖:轉債的時間價值

資料來源:中金公司研究部

但分析員仍會被問到這個問題。而提問者往往需要更直觀的答案,我們的建議是:化抽象爲具體,同時將不確定性納入該問題的討論中。所謂具體,就是當下的轉債對抗不確定性的能力究竟何在。就當下的數據而言,我們知道前期轉債跟跌幅度也不小,更突出的是,債底溢價率已經基本回歸2018年或者2020年末的低位水平了。同時,雖然彈性相比2018年估值低谷的時間存在差距,但此處我們的選擇面更大、上市公司也更積極地在下修。

圖表2:35%以上轉股溢價率品種的債底溢價率(%)

資料來源:Wind,中金公司研究部

下一步,我們將“不確定性”帶回語境,對於這個問題可以回應如:

1、 當前市場價格、債底溢價率已經較低,不少品種的下行風險敞口實際已經很小,同時可以防範市場、個券快速反彈時跟隨不及、完全錯過機會的可能性(這裏,我們帶回了不確定性)。投資者亦不妨列舉一些具體的案例,以增強直觀印象。下圖爲我們在上周十大轉債組合中加入的龍大轉債,彼時債底溢價率也僅7%左右。

圖表3:龍大轉債的表現情況

資料來源:Wind,中金公司研究部

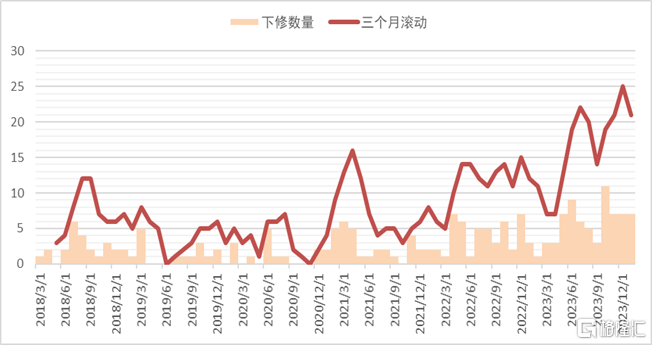

2、 個體上,我們的選擇空間還很大,近期“甜點品種”數量也逐漸來到160支以上。而即便在正股這個驅動力上我們面臨逆勢,作爲回應,近期上市公司在下修上的表現頗爲積極——一月尚未過半,我們已經看到7個下修公告,事實上以三個月爲單位,我們正處於歷史上下修相對密集的時間段。

圖表4:轉債下修數量(單位:只)

資料來源:Wind,中金公司研究部

具體品種上,我們可以結合Easyball+與防御策略,詳見上周發布的十大轉債。

注:本文摘自中金2024年1月12日已經發布的《淺談轉債的“波粒二象”》,分析師:楊冰S0080515120002 SFC CE Ref:BOM868、羅凡 S0080522070003、陳健恆S0080511030011 SFC CE Ref:BBM220

標題:中金:淺談轉債的“波粒二象”

地址:https://www.iknowplus.com/post/71730.html