2023年外需表現如何?有何新變化?

重要提示:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號發布的觀點和信息僅供海通證券的專業投資者參考,完整的投資觀點應以海通證券研究所發布的完整報告爲准。若您並非海通證券客戶中的專業投資者,爲控制投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因爲關注、收到或閱讀本訂閱號推送內容而視相關人員爲客戶;市場有風險,投資需謹慎。

·概 要 ·

根據海關總署統計,美元計價下,2023年12月我國出口總額同比爲2.3%,全年出口增速爲-4.6%;12月進口總額同比爲0.2%,全年進口增速爲-5.5%。2023年貿易順差爲8232.2億美元。

2023年外需表現如何?有何新變化?

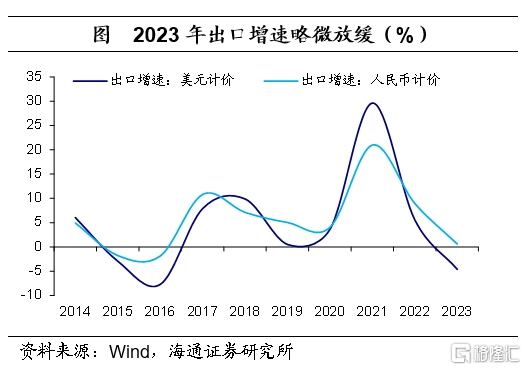

表現之一:出口以價換量,外需仍有助力。從2023年全年來看,出口總額依然高達3.38萬億美元,略低於2022年,出口略微下跌4.6%。如果剔除匯率的影響,2023年出口仍增長0.6%。根據我們的測算,如果剔除價格因素影響,2023年我國出口數量仍然增長了3.7%附近,國內企業以價換量,出口仍然平穩,與外需的韌性有關。

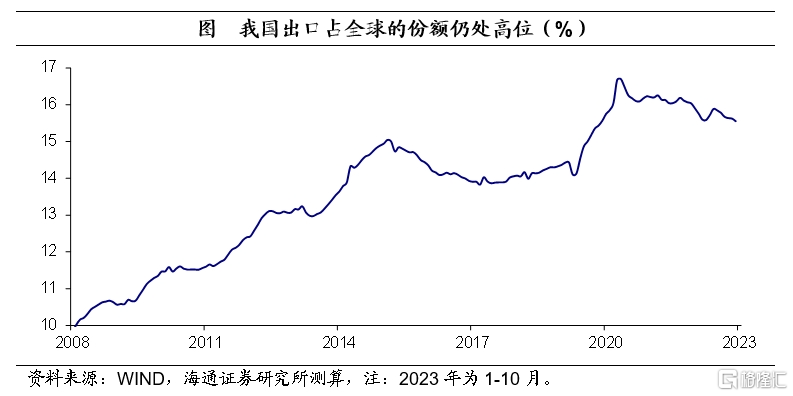

表現之二:出口佔全球的份額有所放緩,但仍處高位。隨着全球產業鏈的逐步修復,我國出口佔全球的份額有所下滑。不過讓人驚喜的是,我國出口佔全球的份額仍處於相對高位。從全球70多個經濟體的口徑測算,我國出口份額仍有15.6%左右。

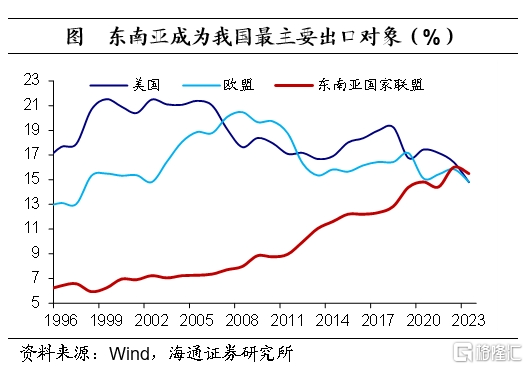

表現之三:東南亞成爲我國最主要出口對象。從2020年开始,我國出口到東南亞的份額已經接近歐盟和美國。尤其是2023年,我國出口到東南亞的份額爲15.5%,超過美國和歐盟的14.8%,成爲我國最主要的出口對象。進一步來看,東南亞經濟體中提升最爲明顯的是越南。

表現之四:俄羅斯是2023年我國出口的主要貢獻者。從我國主要貿易對象對整體出口的貢獻來看,到2023年,我國出口下跌4.6%,其中,東南亞、歐盟和美國的拉動均爲負,尤其是美國是最大的拖累者。而我國對俄羅斯出口份額提升至3.3%,爲1995年以來新高;拉動我國出口增長約1個百分點,爲2010年以來最高值。

表現之五:高新技術產品出口下降,“新三樣”出口表現突出。相比2019年,2023年機電產品出口份額小幅提升0.2個百分點至58.5%,高新技術產品出口份額則大幅下降4.3個百分點至24.9%,且這一趨勢從2018年开始。不過,“新三樣”出口明顯提升,其出口份額提升至4.5%,較2020年提升了3個百分點,拉動總出口增長約1個百分點,成爲2023年出口增長的新動力。此外,船舶和箱包等表現也較爲突出。

風險提示:海外政策收緊超預期,海外經濟衰退超預期。

根據海關總署統計,美元計價下,2023年12月我國出口總額同比爲2.3%,全年出口增速爲-4.6%;12月進口總額同比爲0.2%,全年進口增速爲-5.5%。2023年貿易順差爲8232.2億美元。

2023年外需表現如何?有何新變化?

表現之一:出口以價換量,外需仍有助力。從2023年全年來看,出口總額依然高達3.38萬億美元,略低於2022年,仍高於1995年以來其他年份。出口略微下跌4.6%,這一表現好於2009年和2016年的歷史低點。如果剔除匯率的影響,2023年出口仍增長0.6%。根據我們的測算,如果剔除價格因素影響,2023年我國出口數量仍然增長了3.7%附近,國內企業以價換量。

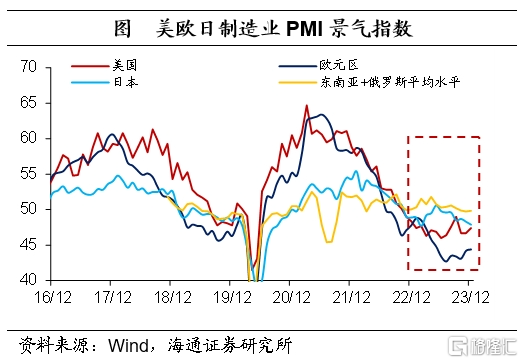

出口保持穩定性的關鍵或與外需有韌性有關。2023年海外經濟,包括歐美日以及部分新興市場表現穩定,尤其是美國經濟在高利率環境下保持堅韌,爲我國外需提供了較大的助力。例如,東南亞經濟體平均制造業PMI指數持續穩定在50附近,美日景氣指數也保持穩定。

表現之二:出口佔全球的份額有所放緩,但仍處高位。隨着全球產業鏈的逐步修復,我國出口佔全球的份額有所下滑。不過讓人驚喜的是,我國出口佔全球的份額仍處於相對高位。例如,從全球70多個經濟體的口徑測算,截止2023年(1-10月),我國出口份額爲15.6%,低於2020-2022年,但高於2008年以來的其他年份,僅較峰值下降了0.7個百分點。從美日歐中等主要經濟體的口徑測算,我國出口份額爲24.3%,也僅較峰值下降1.3個百分點。

表現之三:東南亞成爲我國最主要出口對象。自1996年以來,我國最主要的出口對象一直是美國和歐盟,在2008年之前出口到美國和歐盟的份額合計接近40%左右。從2008年之後,出口到美國和歐盟的份額开始慢慢下行,美國和歐盟交替領先;而出口到東南亞的份額則在穩步提升。

從2020年开始,我國出口到東南亞的份額已經接近歐盟和美國。尤其是2023年,我國出口到東南亞的份額爲15.5%,超過美國和歐盟的14.8%,成爲我國最主要的出口對象。

進一步來看,東南亞經濟體中提升最爲明顯的是越南。截止2023年,我國出口到越南的份額爲4.1%,明顯高於其他東南亞國家。相比2008年,我國出口到越南的份額提升了3個百分點,其次提升較多的是泰國和馬來西亞,份額均提高了1個多百分點。後續,東南亞經濟體,尤其是越南、泰國和馬來西亞的經濟表現或將是未來外需表現的關鍵。

表現之四:俄羅斯是2023年我國出口的主要貢獻者。從我國主要貿易對象對整體出口的貢獻來看,2022年我國出口增長5.6%,其中,有2.5個百分點來自東南亞經濟體的貢獻,而美國和歐盟也分別貢獻了0.2個百分點和1.3個百分點。到2023年,我國出口下跌4.6%,其中,東南亞、歐盟和美國的拉動均爲負,尤其是美國是最大的拖累者。而我國對俄羅斯出口份額提升至3.3%,爲1995年以來新高;拉動我國出口增長約1個百分點,爲2010年以來最高值。

表現之五:高新技術產品出口下降,“新三樣”出口表現突出。截止2023年,我國重點出口商品仍是機電產品和高新技術產品,二者合計份額超過80%。不過,相比2019年,機電產品出口份額小幅提升0.2個百分點至58.5%,高新技術產品出口份額則大幅下降4.3個百分點至24.9%,且這一趨勢從2018年开始。

不過,“新三樣”出口明顯提升。例如,2023年電動載人汽車、鋰離子蓄電池和太陽能電池等“新三樣”產品合計出口1.06萬億元,首次突破萬億大關,增長29.9%。以美元計價來測算的話,2023年“新三樣”出口份額提升至4.5%,較2020年提升了3個百分點。尤其是電動載人汽車和鋰離子蓄電池連續3年保持高速增長,份額也均提高了1個多百分點。2023年“新三樣”出口拉動總出口增長約1個百分點,成爲2023年出口增長的新動力。

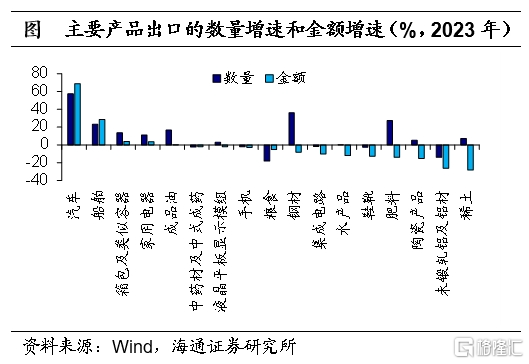

此外,船舶和箱包等表現也較爲突出。2023年,除汽車出口高增外,船舶數量出口增速和金額出口增速高達23.2%和28.6%,僅次於汽車。箱包、家用電器、成品油、鋼材以及肥料等數量出口增速均在2位數。

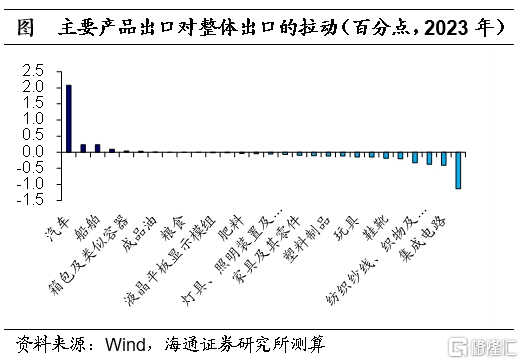

汽車、汽車零配件、船舶等對出口的拉動都超過0.1個百分點,尤其是汽車(包含底盤)拉動了2.1個百分點。

風險提示:海外政策收緊超預期,海外經濟衰退超預期。

注:本文來自海通證券發布的《出口以價換量:五大特徵——2023年外貿數據點評(海通宏觀 李俊、梁中華)》,報告分析師:李俊、梁中華

標題:2023年外需表現如何?有何新變化?

地址:https://www.iknowplus.com/post/71728.html