華泰證券:高股息策略復盤與持續性推演

核心觀點

2024年开年以來A股震蕩調整,高股息策略走出獨立行情。公募基金換倉+業績期擔憂+地緣風險擾動等,推動高股息策略佔優。短期或仍有一定持續性,但要提防過度擁擠和僞價值品種。港股紅利資產在股息率以及擁擠度等方面可能更具性價比,不過對於融資成本較高的外資而言,港股紅利資產的超額現金回報並不算高,吸引力相對一般。國內基本面有待進一步好轉,投資者對經濟數據鈍化,債市上半年仍以偏樂觀態度尋找機會爲主,短期關注貨幣政策預期差。股市短期主要矛盾是籌碼和長期預期,建議依托指數低起點+弱市場情緒博弈小級別反彈。

核心主題:高股息策略的復盤與持續性推演

復盤2021-2023年的高股息策略行情,在不同市場階段下以“周期股”、“資源股”、“中特估”等形式演繹。2024年初股市籌碼尚待出清、預期尚不穩,避險情緒較高,主线仍不強。從確定性溢價+相對性價比邏輯上看,市場擁抱確定性,高股息品種相對佔優。機構行爲上,非銀面臨資產荒困局,保險受新會計准則影響傾向於增配高股息藍籌股。往後看,高股息策略或仍有一定持續性,但需要關注三點風險:1)短期內股價上漲過快會導致股息率迅速下降,穩定分紅的預期弱化;2)提防短期資金擁擠,後續市場主线切換引發調整;3)高股息品種中存在“價值陷阱”個股。

市場狀況評估:對國內經濟數據鈍化,關注美聯儲降息節奏

國內四季度經濟數據不弱,但投資者較爲鈍化;地產銷售尚待改觀。從化債、高鐵、電力投資等角度看,基建還需要觀察。美國非農數據顯示就業市場降溫,降息預期弱化,關鍵在於降息節奏。國內貨幣政策方面,央行將強化逆周期和跨周期調節,市場對降准降息預期高,PSL等結構性政策今年或仍有空間。財政政策方面,今年赤字安排或參考去年“兩會定赤字3%+必要時推出萬億規模建設國債”模式。地產政策方面,金融新政支持住房租賃市場發展,支持各類主體新建、改建和運營長期租賃住房,盤活存量房屋。

配置建議:股市關注機構行爲,債市關注政策博弈

海外寬松交易出現小幅回調,考慮到美聯儲或已轉向,建議等待股債等長久期資產擁擠度回落後擇機配置,同時關注通脹下行趨勢能否延續。國內股債蹺蹺板效應顯著,股市短期或難有清晰主线,把握主題和風格线索。債市降息降准預期進一步強化,短期關注預期差,建議持有1-3年利率+主流城投債+二永債,交易長端利率。美債在降息周期,回調仍是機會,關注CPI數據擾動。美股短期調整幅度或有限,中長期仍不看空,關注財報季。比特幣長期看多,紅海事件擾動下歐线期貨考慮做反套(2404-2408合約價差回落)。地緣擾動下看多黃金,原油偏弱勢整理。

風險提示:美國通脹出現反彈;地緣關系持續緊張。

正文

2024年开年以來A股震蕩調整,高股息策略走出獨立行情,引發投資者關注。我們復盤近年來高股息策略行情,剖析近期高股息行情根源,並對高股息行情的可持續性進行探討。

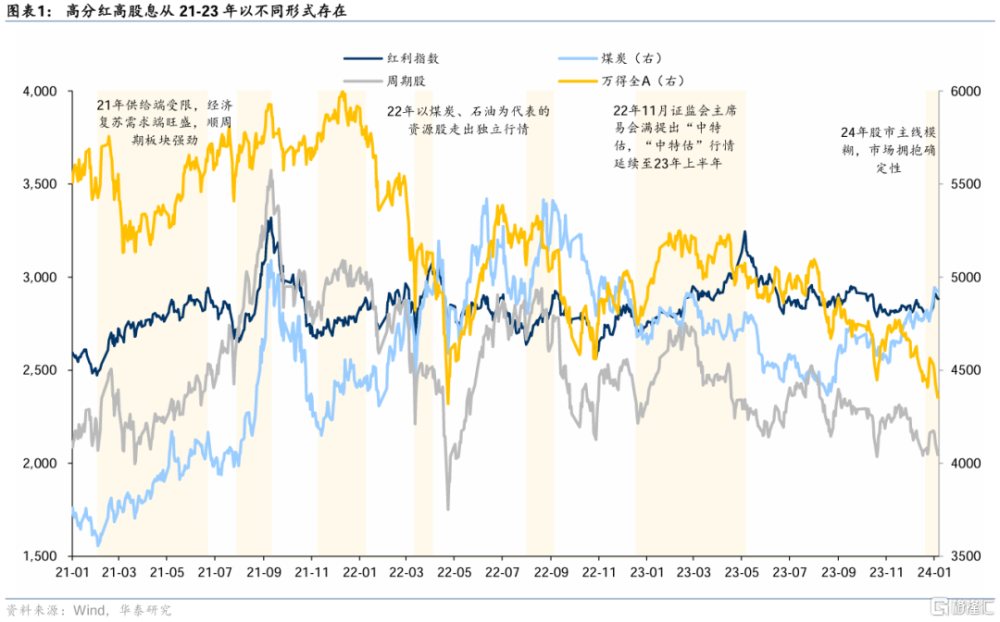

復盤2021年以來,高股息策略走出獨立行情,其背後的階段和市場主线略有不同。

2021年,供給側改革疊加碳中和導致供給受限,需求端有經濟復蘇支撐,順周期板塊乘風而起,高股息策略表現爲周期股行情。

2022年, “雙碳”政策下傳統能源的供需處於緊平衡的狀態,地緣政治因素對各類資源的供給也產生了衝擊,高股息策略呈現爲以煤炭爲代表的資源股價值重估。

2023年,增長動能偏弱+較低利率環境下, “低估值+高分紅+超額現金回報”的價值突顯,表現爲央國企價值重估的“中特估”行情。

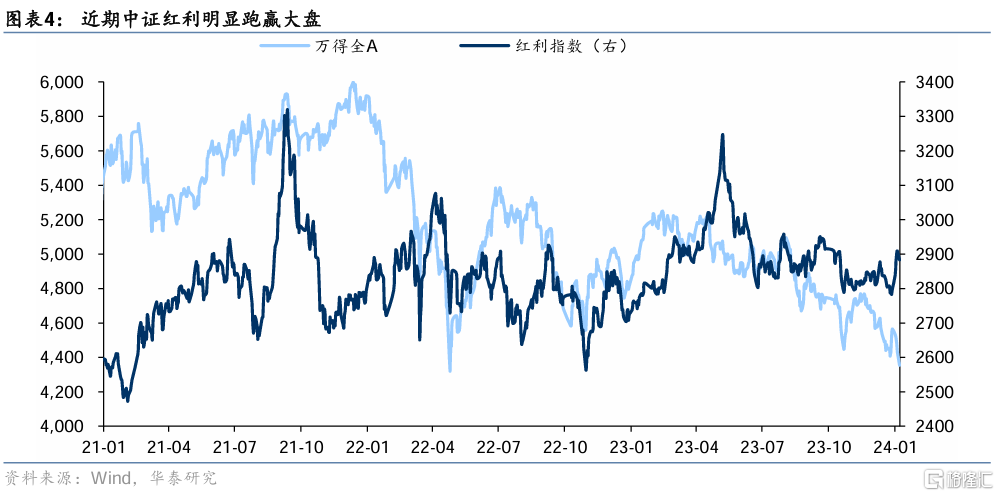

2024年股指开年未能迎來“开門紅”,反映當下機構籌碼或尚待出清、預期尚不穩,高股息品種明顯跑贏。股指尚待好轉+不確定性偏高環境下,自然也難以形成清晰的市場主线,投資者更多落腳在高股息等大盤價值風格。开年至今僅6個交易日,紅利指數漲幅3.65%,相較於萬得全A的超額收益率達8.27%,原因可能在:

第一,從確定性溢價+相對性價比邏輯上看,當前市場擁抱確定性,高股息品種相對佔優。目前股市正處於磨底期,資金面、業績等還未形成強共振,市場輪動速度快,風格分化不明顯,缺乏明顯佔優的板塊。然而高股息能夠爲投資者在不確定的環境下提供確定的分紅,具備一定的確定性溢價。

第二,從機構行爲視角,开年以來高股息品種受關注,保險等機構增配或爲一大原因。當前非銀面臨資產荒困局,受新會計准則實施影響,保險公司更傾向於投資高股息藍籌股。1月4日紫金財險舉牌華光環能,證實了險資對高股息藍籌股的偏好。險資作爲年初增量資金,在其他資金偏弱的前提下,主導了市場風向,高股息獲得市場青睞。公募存量博弈,由於股市還未進入“利好的正循環”中,基於防御性思維抱團高股息,降低β。

持續性如何?公募基金換倉+業績期擔憂+地緣風險擾動等,加上保險建倉需求,在市場催生新的熱點前,高股息策略佔優或仍有一定持續性。

但可能的風險點在於:

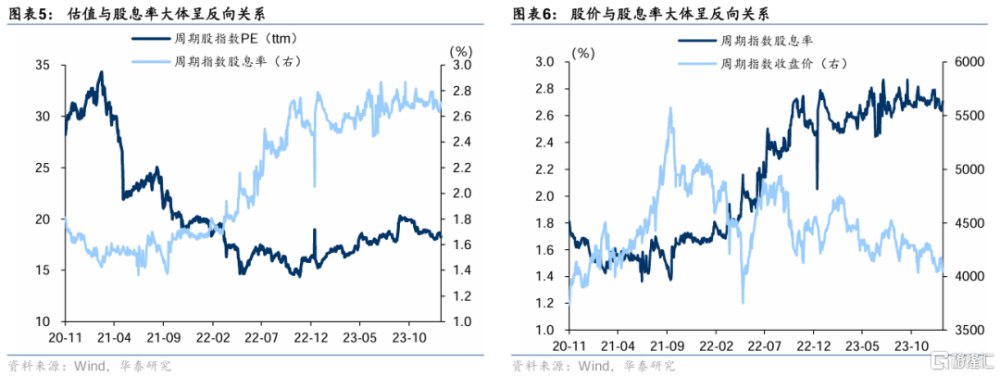

第一,短期內股價上漲過快會導致股息率迅速下降,穩定分紅的預期弱化。資金迅速流向高股息板塊將擡升估值進而擡升股價,股價的上漲往往伴隨着股息率降低,投資邏輯逐步弱化。公司的分紅政策受到公司盈利狀況和市場環境的影響,高分紅的持續性需要看對經濟的韌性。

第二,提防短期資金擁擠,後續市場主线轉變或新熱點出現,高股息策略相對吸引力亦或弱化。本輪高股息行情迄今爲止或是市場主线尚未明朗下投資者的被動選擇。隨着後續市場主线逐步明晰,預計高股息板塊對資金的吸引力有所下降。紅利指數短期關注度明顯較高,尤其是部分個股短期明顯拉高,提防短期資金過度擁擠。

第三,高股息品種中存在“價值陷阱”個股。公司採取高股息政策並不一定意味着公司財務狀況良好或未來盈利穩定,部分公司可能通過負債或其他手段來支付高股息,公司的高股息或不可持續。爲了避免陷入“價值陷阱”,購入高股息股票前需要同時判斷其真實價值及估值情況,建議關注兼具基本面優勢、估值優勢、經濟韌性的品種,例如煤炭股、高速公路等。

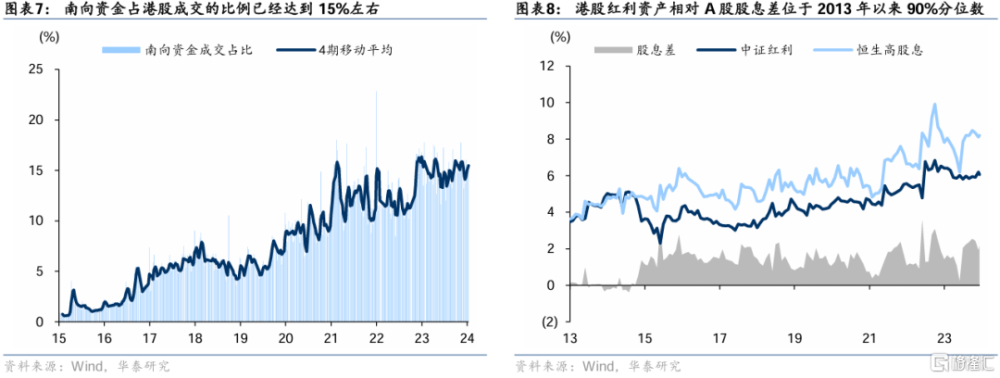

資金帶動“審美”南下,港股紅利資產在股息率以及擁擠度等方面可能更具性價比。港股通佔港股成交額比例從2019年以來持續走高,目前已經達到15%左右,AH股投資者在風格等方面的審美也逐漸趨近。港股紅利資產股息率目前顯著高於國內,截至1月9日,恆生高股息指數的股息率約爲8.2%,明顯高於可比的A股中證紅利6%左右的水平。恆生高股息-中證紅利得到的股息差約爲2013年以來90%分位,也表明隨着近期A股紅利資產受追捧,擁擠度已有所擡升,性價比方面可能港股更具優勢。

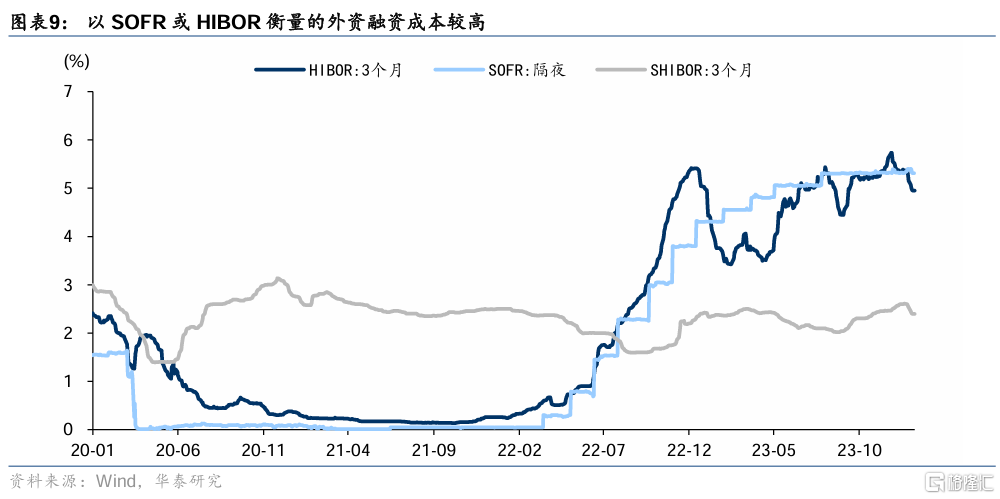

不過對於融資成本較高的外資而言,港股紅利資產的吸引力可能相對一般。超額現金回報(股息率—利率)是紅利品種的核心競爭力之一,與國內低利率相比,港股超額現金回報較高,以恆生高股息指數爲例,甚至能夠達到500bp以上。但是當前海外仍處於高利率環境,外資視角下,無論是以SOFR計價的美元融資成本、還是以HIBOR計價的港幣融資成本,均在5%左右甚至更高的水平,港股紅利資產的超額現金回報並不算高,吸引力相對一般。

風險提示

1)美國通脹出現反彈。若美國通脹下行趨勢逆轉,可能導致美聯儲降息時點晚於預期,引發全球流動性偏緊和風險資產回調;

2)地緣關系持續緊張。地緣衝突應歸於“影響重大但難於預判”一類,地緣局勢與外交斡旋瞬息萬變,只能做持續跟蹤和預案,而不能跟隨情緒做投資決策。

注:本文來自華泰證券2024年1月11日發布的《【華泰固收】高股息策略復盤與持續性推演》,報告分析師:張繼強 S0570518110002,何穎雯 S0570522090002,陶冶 S0570522040001

標題:華泰證券:高股息策略復盤與持續性推演

地址:https://www.iknowplus.com/post/70990.html