中金:房票會成爲一劑良藥嗎?

中金研究

2024年1月5日廣州市發放首張房票。實際上,2022年以來房票政策的普及力度逐漸加大,已明顯超過2015-2018棚改時期的使用範圍,並爲越來越多的重點一二线城市所採納。本文中,我們在梳理評估房票實施現狀的基礎上,也對房票制度的一些改進方向做初步建議。

Abstract

摘要

房票本身並非新近的產物,但本輪周期以來的應用範圍持續擴大。房票屬於貨幣化安置的一種特殊形式,上輪棚改時期房票的使用局限於少數地區,也取得了一定成效。本輪周期中房票政策的集中推行始於2022年中,並在2023年延續擴張態勢。截至2023年末,我們統計本輪全國範圍內已累計至少推出131條房票政策,涉及17個省市、75個城市和123個行政區劃,並且在重點一二线城市的覆蓋度越來越高。

房票政策還未在本輪周期中產生持續積極效應,但言其低效尚屬武斷。我們認爲2022年下半年集中推出的一批房票政策在此後未對所在區域的樓市運行產生持續的積極影響,和彼時疫情仍有反復或許有較大關系,以及也有資金用途後來從拆遷補償部分轉向保交樓的情形。2023年的房票推出是在5月份後有所加速,但目前也還未產生普遍效應,我們認爲和整體力度仍在爬坡有關。伴隨2024年中國城中村改造與城市更新進程加快,以及相關財政資源投放可能加速落地,我們認爲房票政策的潛在效果仍值得觀察。

我們認爲傳統貨幣化安置方式對本輪周期的潛在調節效果可能相對有限,房票的推行與優化勢在必行。如果以中短期內通過拆除舊房所派生出的貨幣化補償作爲一個抓手,那么我們可以測算對於21個超大特大城市,年化的新增購房需求可能至多相當於2023實際成交水平(新房+二手房)的10%以內,這一水平要起到扭轉市場下行趨勢的目的或許還有欠火候。關鍵的兩項掣肘在於貨幣化安置的比例可能有限(我們前期調研發現實物安置仍是主流選項)、以及貨幣補償將被用於購房的比例也具有不確定性。

房票優化的核心在於提高前期貨幣投放的乘數效應,以及有關政策經驗其實或多或少都是具備的。我們的主要政策建議包括建立完善房票的可流轉制度、考慮房票可用於二手房購置、以及建立市域範圍內的統籌機制等。我們認爲房票制度的優化或許可以提升居民採納貨幣化補償的比例,以及使貨幣補償被更充分用於購房目的,令流動性盡可能的注入市場。如是,那么房票所能撬動的年化新增需求比例或達到15-20%,對市場的含義就可能產生質的變化。總之,我們認爲房票的成效是觀察未來市場的一個關鍵之一。

風險

房票政策實施力度與效果不及預期;中國城市改造進程不及預期。

Text

正文

房票會成爲一劑良藥嗎?

什么是房票政策?

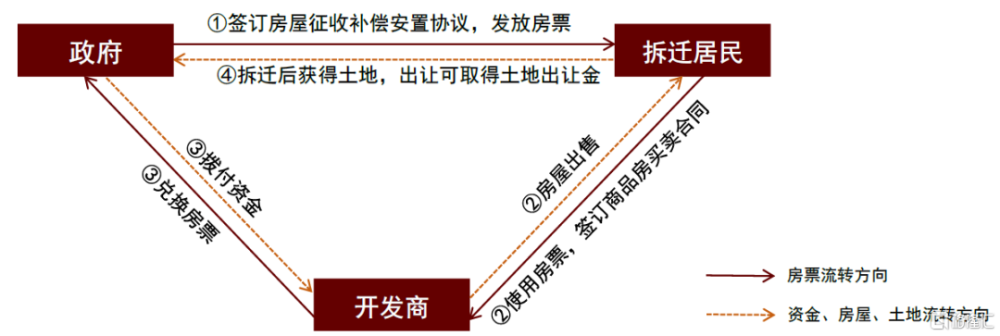

房票是政府在徵收房屋時補償被徵收人的方式之一,是一種特殊的貨幣化安置手段。房票是政府在徵收房屋過程中,補償給被拆遷居民用於重新購置房屋的結算憑證。政府在被徵收人籤訂安置協議後發放房票,由被徵收人在參與房票安置活動的樓盤中自行選購房源並使用房票抵扣購房款,在开發商與被徵收人籤訂商品房买賣合同後政府將根據約定的結算周期向开發商兌換房票、撥付資金。目前,房票安置與傳統主流的實物安置(補“房”,政府在原址或異地爲被徵收人新建安置房)及貨幣安置(補“錢”,政府直接向被徵收人發放安置款)共同構成政府補償安置被徵收人的主要手段,在全國範圍內逐步推廣實行。

圖表1:房票政策實施過程中房票及資金、房屋、土地要素流轉

資料來源:各地地方政府官網,中金公司研究部

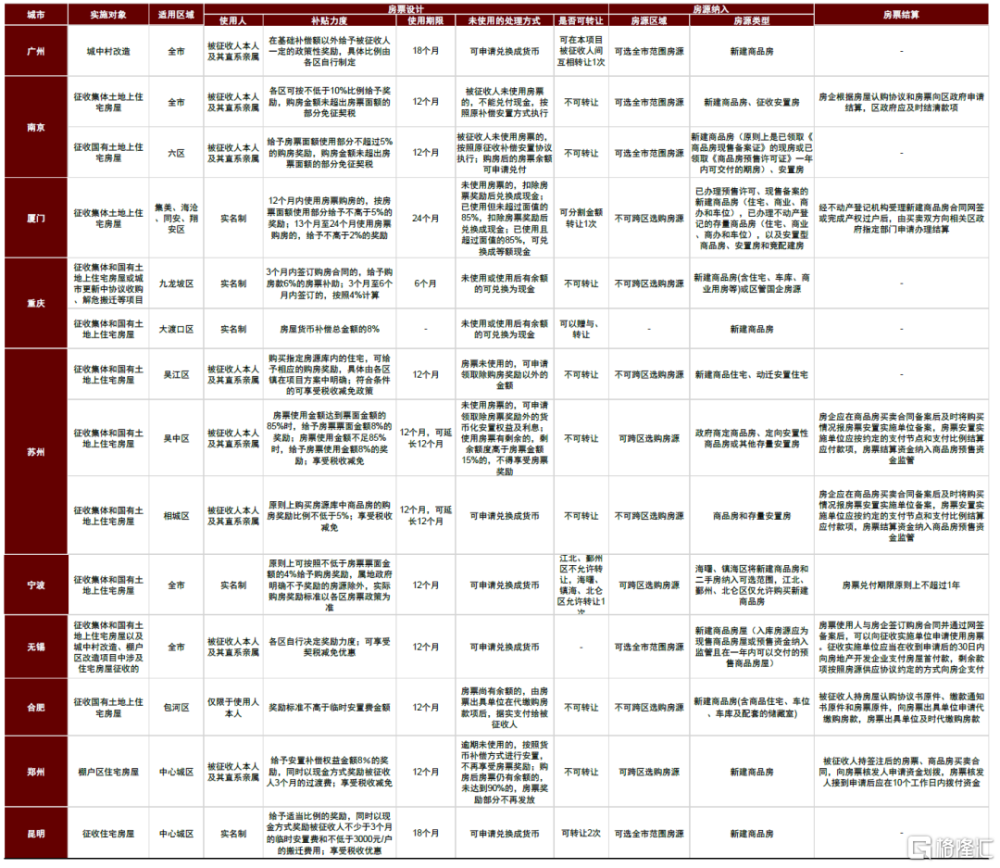

具體來看房票政策的實施細節:

► 實施範圍:房票主要用於國有土地和集體土地上房屋徵收項目,2023年下半年以來越來越多被計劃應用於城中村改造項目[1]。

► 房票優惠:爲鼓勵被徵收人選擇房票,各地在票面金額的基礎上通常會給予被徵收人5%-15%(少數城市達到20%-40%)的額外補貼並減免購房契稅;同時部分城市指導房企給予持票人3%-10%不等的房價折扣。

► 使用期限:爲加快房票使用進度,各地通常設置12-24月的使用期限,逾期未使用或剩有余額的房票到期可兌換爲現金,但無法享受房票補貼,目前少數城市允許持有人轉讓未使用的房票。

► 房源納入:房企自愿選擇是否加入房票安置範圍,大部分城市將可選房源限定在可交付的新房項目內,少數城市允許選購二手房。

► 房票結算:主要採取兩種模式,一是一次性結算,在披露相關信息的城市中通常在房企提出兌付申請後的7天-6個月撥付資金,以3個月的情形居多;二是按施工進度結算,籤訂商品房买賣合同、封頂、交付是三個主要結算時點(如台州椒江區在三個節點分別撥付50%、45%、5%款項),現房則通常在籤訂購房合同後直接撥付資金。

圖表2:核心城市房票政策實施細節

資料來源:各地地方政府官網,中金公司研究部

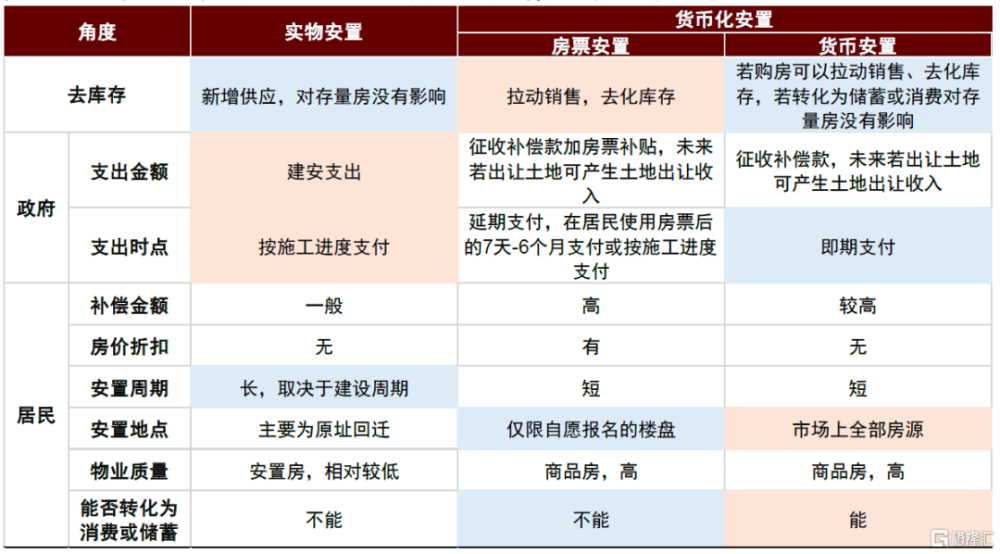

房票理論上可提升居民購买力,並緩解地方政府當期財政支出壓力,但居民接受度仍存在不確定性。在三種安置方式中,我們根據前期調研認爲目前實物安置可能仍是居民的選擇的主流選項,但這一過程的財政收益也最小,安置實物的質量也存在參差不齊的情況。貨幣化理論上可能是公共部門更樂見的方式,對於中短期內的需求創造與定向去庫存有益,但在當期產生的財政壓力可能較大。房票作爲一種特殊形式的貨幣化安置手段,較傳統貨幣化而言具備結算周期優化的特點,但設計上具備更大的復雜性,本輪改造中居民對其的接受度幾何尚是一個未知數,房票機制的優化或仍是需要研判的議題。

圖表3:站在去庫存、政府、居民三個視角下的三種安置方式對比

注:背景標粉項爲每種安置方式的主要優勢,標藍項爲主要劣勢。

資料來源:中金公司研究部

房票推行到哪兒了?

前一輪棚改貨幣化時期江浙皖、山東、福建等地爲實現更好更快去庫存目的使用過房票政策,取得良好成效。2014年,浙江諸暨與安徽銅陵在棚改過程中率先推出房票政策。2015年起,中央提出去庫存並推出PSL爲各地棚改提供資金支持;在資金較爲充裕的背景下,部分江浙皖(如義烏、蕪湖、安慶)、山東(如淄博)、福建(如平潭)城市爲加快去庫存而探索實施了房票政策,並取得較好成效。2018年起,伴隨棚改貨幣化退坡,房票政策也逐步弱化。

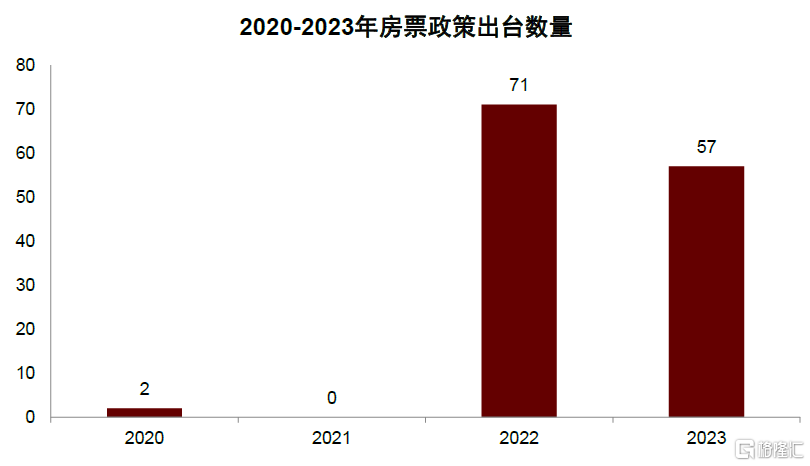

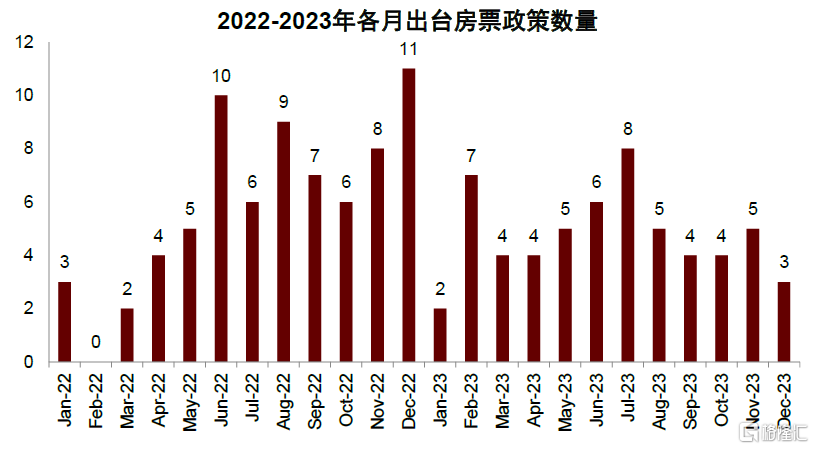

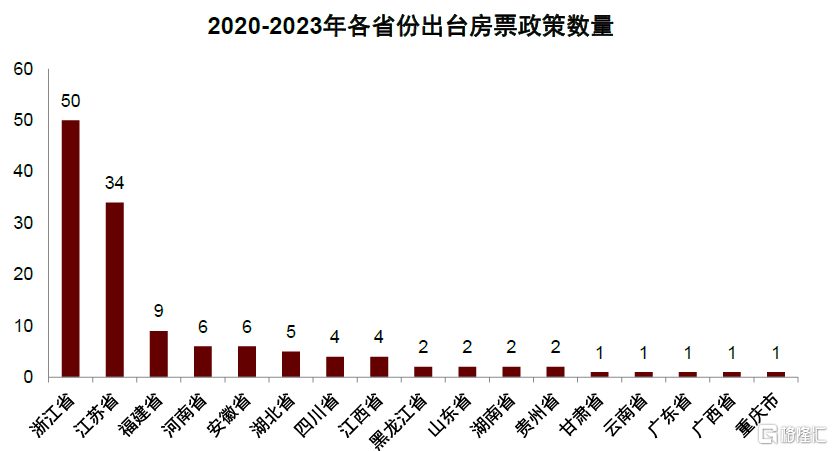

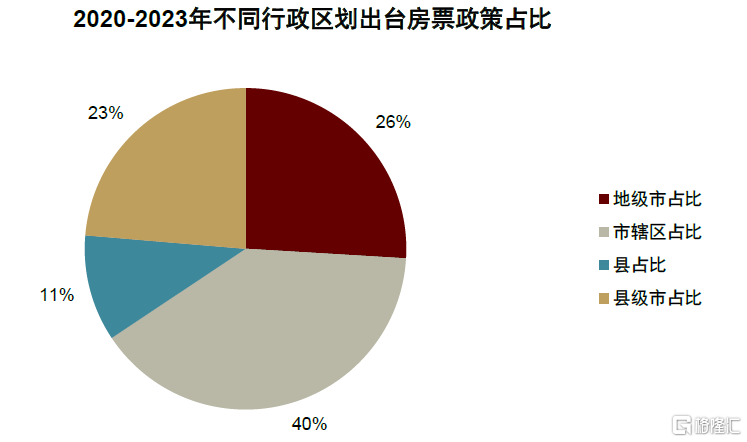

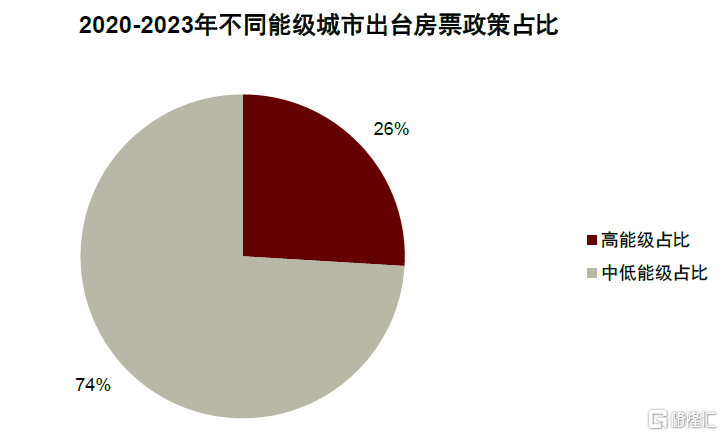

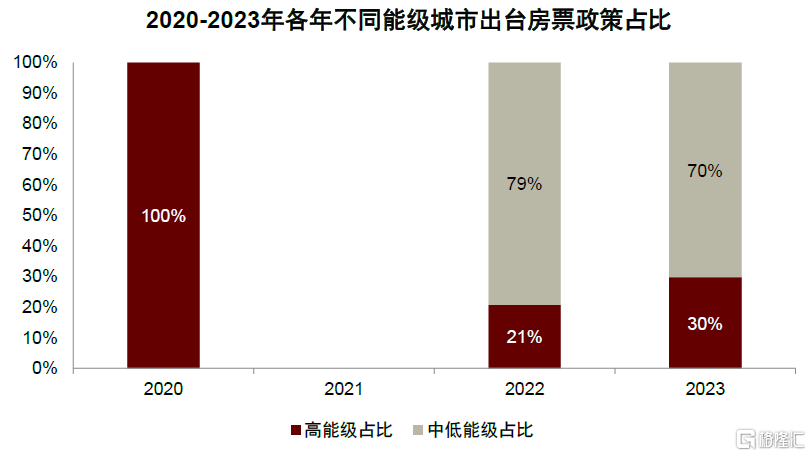

本輪周期中房票推行範圍更廣、力度更強,出台城市能級已上升至重點二线及一线城市。2022年下半年是本輪下行周期中推行房票的第一個高峰,2022年6月至12月累計有57個地區(從市、縣到區大小不等)推出房票。2023二季度以來,房票推出又有加速,截至2023年末我們統計共17個省市75個城市123個行政區劃共出台131條房票政策,其中以有過房票實施經驗(典型如江浙皖、福建)的、區縣級政府出台爲主。從力度上看,本輪周期更多重點二线城市及一线城市加入房票推行行列,整體能級較棚改時期提高。

圖表4:2022年起各地重新推出房票政策,其中2022年6-12月、2023年2-7月是政策出台的兩個高峰期

資料來源:各地政府官網,中金公司研究部

圖表5:房票政策主要在之前有過實施經驗的城市落地,以區縣級政府爲實施主體

資料來源:各地政府官網,中金公司研究部

圖表6:房票政策以中低能級城市出台爲主,2023年以來高能城市出台政策數量佔比邊際上行

資料來源:各地政府官網,中金公司研究部

房票實施效果如何?

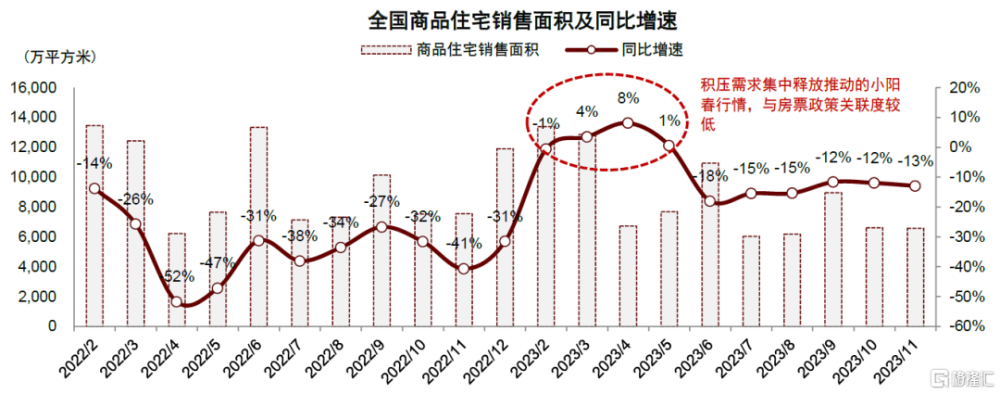

整體來看,有數據統計的城市實施效果大多較爲平淡,但也需結合外部環境、實施時間等因素綜合評估。我們對各地出台房票政策後的新房銷售情況進行統計,在52個可獲取數據的地區中26個地區的新房銷售數據未出現明顯改善,剩余26個地區的新房銷售在6個月內有所好轉,但除義烏外普遍在接下來的6個月內再次回落,並未呈現持續的趨勢回升。從全國層面上來看,除2023年初的小陽春行情外,2022年以來商品房市場也持續處於偏疲弱態勢,未因房票政策的實施而明顯好轉。不過值得注意的是,由於數據並不全面(一方面受限於區縣層面數據可得性,另一方面部分城市政策出台時間尚短、難以斷言實施成果最終幾何),以及客觀上2022年各地疫情確實對市場運行產生一定幹擾,因此我們只能說僅從看到的事實情況而言,房票的效果尚相對有限,但不代表對未來的實施持同等悲觀態度。

圖表7:2022年以來新房銷售持續承壓,未因房票政策實施而明顯好轉

資料來源:國家統計局,中金公司研究部

從我們觀測到的實施效果較爲平淡的城市情況來看,背後原因可以大致歸納爲供需兩端問題,具體來看:

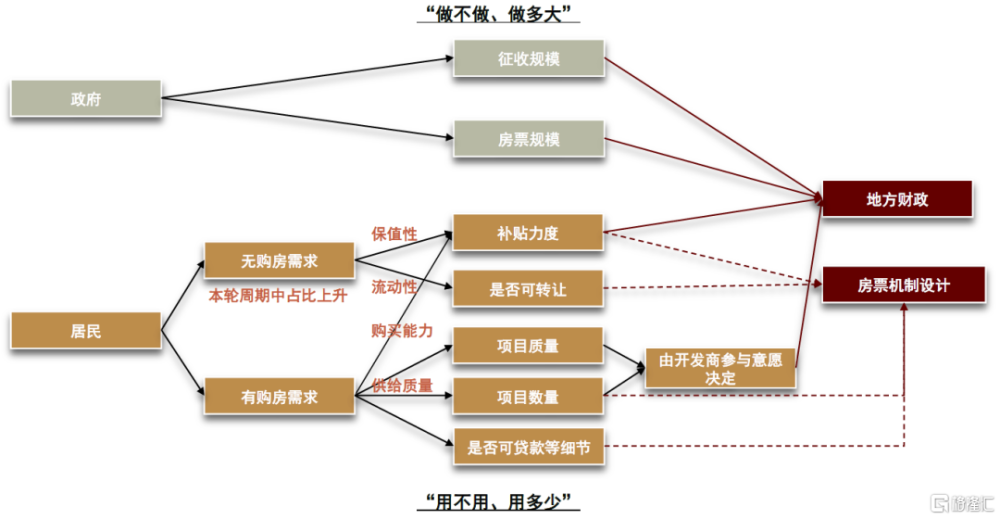

► 供給端,徵收規模較小、房票發放力度不足、可選房源數量與質量較爲有限爲主要原因。一方面,房票實施效果取決於供給端政府“做不做、做多大”。部分城市(如紹興)初期房票實施效果較好,但由於後期房屋徵收規模回落,因此對市場的拉動作用沒有持續發生;部分城市(如鄭州)出台房票實施細則,但由於可能存在部分資金後被用於保交樓目的,因此後續對拆遷補償的支持力度有邊際減弱。除此之外,若將結算周期設置得過長,也可能導致开發商參與意愿不高,進而影響實施效果。

► 需求端,補貼力度是否有限爲一方面,同時本輪周期中拆遷戶的邊際購房意愿可能有所降低也有一定關系。另一方面,房票實施效果取決於需求端居民“選不選、選多少”。對於存在真實購房需求的居民而言,上述提到的可選房源質量是一個關鍵問題;同時,若房票補貼力度有限且被徵收房屋與新房價格存在一定價差,可能導致部分居民由於購买能力不足而放棄使用房票。此外,部分拆遷戶的邊際購房意愿有所降低也可能是一個因素,比如我們調研了解部分居民更愿意選擇現金而非房票,或也有流動性的考慮。

圖表8:房票實施效果影響因素歸納邏輯圖

資料來源:中金公司研究部

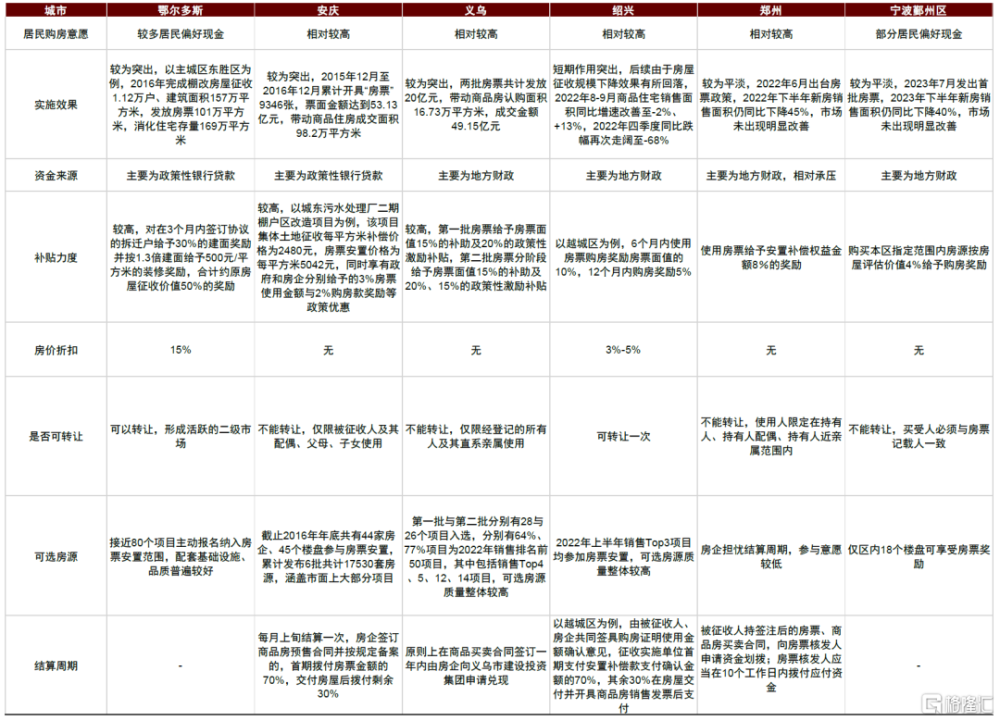

過往有沒有一些具備參考價值的案例?盡管目前多數城市的實施效果仍有待發揮,但少數城市取得過較好成果。如義烏在2023年3月及6月推出兩輪房票共計20億元(超過80%的安置選擇房票),分別在63天與100天內使用完畢,我們預計拉動新房銷售面積約17萬平方米與銷售金額49億元,佔同期全市新房銷售面積與金額的24%與25%。安慶從2015年12月起开始實施房票安置,在推行後的一年內接近90%居民選擇房票安置,累計开具房票53億元,拉動新房銷售面積98萬平方米,佔同期全市新房銷售的40%左右。此外,鄂爾多斯也是一個有參考價值案例,具體可見我們附錄中的梳理分析。

成功的房票制度其實需要對方方面面做立體化、精細化的設計。從邏輯上講,房票實施的較爲成功可能有賴於財政資金的總量投放與房票被用於購房的比例盡可能高這兩個要素,如果說前者可能一定程度受制於地方預算和債務約束,那么後者是真正體現地方政府政策設計能力的領域。實際上,我們從一些相對具備成功經驗的城市案例中,所看到涉及的機制設計的方方面面是立體而復雜的,從需求端的激勵力度到供給端的匹配能力,房票的可流轉機制,結算端的管理,都需要做妥善的考量。比如多個城市都建立了與使用時間掛鉤的階梯式的補貼激勵制度、比如鄂爾多斯不僅建立了房票交易市場,還允許房票做面額切割方便交易,最大程度促進流通,等等,很多細節不一而足,我們在此想表達的,是我們通過對一些具體案例的研究後,認爲一些城市在政策細節上下的功夫,可能是超出市場想象的。也因此引申到本輪大量城市新推出房票,我們認爲房票在這些城市的實施效果也可能是一個穩中求進的過程,或許需要更多的時間來試點與摸索出更因地制宜的方案。

圖表9:不同城市房票政策細節對比

資料來源:各地地方政府官網,中金公司研究部

房票政策如何可以變得更爲有效?

首先我們需要使用和優化房票制度,因傳統貨幣化手段對本輪樓市調節供需關系的潛在調節效果可能相對有限。以城中村改造爲一個主要場景,我們將每年通過貨幣化安置所派生出的新增購房需求作爲主要變量來進行效果衡量。我們前期調研顯示目前貨幣化安置比例仍可能低於實物,若再考慮傳統貨幣補償可能也有用途上的不確定性,實際上我們針對21個大中城市測算因貨幣安置帶來的新增購房需求僅相當於2023年總成交額(新房+二手房)的10%以內。如若前期財政投入的金額不及所需,或是居民對貨幣化安置的接受度不高,那么傳統貨幣化安置對樓市的作用可能就有不及預期的風險。

優化房票制度的目的在於放大投放貨幣的乘數效應。爲了促進居民對貨幣化安置總體的接納比例、促進投放貨幣更充分用於購房目的、促進購房過程可以切實幫助居民實現居住質量提升、以及促進公共部門在前期有限投入下的政策效用,我們有以下的建議:

► 需求側,建立完善房票的可流轉制度。房票可轉讓無疑可以促進市場來做更准確的需求發現。此外,因爲購房人行使房票往往可以有額外的購房補貼,較面值有一定上浮,理論上這可以允許房票的交易價格在二者區間內形成,對於买賣雙方來說都得到一定的實惠。最後,如果原房票持有方在短期內成功轉讓房票,實際上由社會方先代替政府支付了對其貨幣補償,這比不具備轉讓制度的情況下,居民可能需要經過相當一段時間(通常2-3年)才能拿到錢款也要更有吸引力。從制度條件上,以上的施行也需要兩點配合,第一是更大範圍(最好是全市)的政府統籌,第二是政府對結算端的確定性和時效性要做好信用保障,可能涉及財政和金融的一些安排也要做好配套。

► 供給側,我們認爲房票的使用範圍可以考慮向二手房市場擴容。從促進交易的角度,擴大供給範圍有利於供需匹配很好理解,事實上我們也看到房票可用於購买二手房的城市,對於房票的消納效率更高。一個可能有爭議的點,是如果允許房票用於二手房購置,在當前居民購买現房傾向有所提升的背景下,會不會繼續影響新房的銷售能力?考慮不少城市存在新房去庫存的壓力,這一擔憂不無道理。但我們認爲使用房票制度的最關鍵目的,是如何在短時間內讓流動性最大程度的注入市場,產生盡可能充分的貨幣乘數效應。從這一視角出發,我們認爲可以將二手房納入購房範圍,但同時可以提升新房的競爭力,比如在定價方面放开靈活性,並且將一些項目的去庫存和保交樓有機結合來促進信用提升。簡單的圈定一個期望的新房“去庫範圍”,但難以打動消費者,不如擴大使用範圍至兼容二手房,讓市場發揮配置資源的主導作用。最後,如果房票的社會接納度高於預期,我們測算顯示新房市場要完全消納房票或許本身也存在一些風險。

► 機制上,建議建立以市爲單位的統籌方案。如果說以往的房票制度在很多地方地區施行效果有限,和施行地理範圍過於狹小(比如局限於單個區或縣)有關,那么要在需求和供給側建立我們如上建議的一些機制,則勢必需要市域範圍來進行有效的統籌,對於房票的發放、認定、交易、核銷等環節都來建議統一的規則。同時,將房票和城市總體的供需調節做一盤棋的統籌考慮,而非將房票簡單視作各個項目中“一事一議”的工具。

最後,我們認爲以上所提及的一些建議,可能歷史上已經在少數地區有所實踐,並有過一些成功經驗。但未來一段時間,在城中村改造和城市更新成爲地方政府調節住房供需關系抓手的背景下,我們認爲房票制度的進一步普及和改良是值得重視的趨勢,甚至可能成爲中短期內市場調節成效的一個關鍵因素。沿用上文的效用測算框架,如果貨幣化安置可以成爲主流方案(佔比整體高於實物安置),且大部分補償款(可能經過流轉)最終被用於購房,那么給大中城市每年貢獻的增量需求或許可以朝總成交量的20%去靠攏,和傳統手段10%以內的潛在比例相比,對於市場的意義就完全不同了。更重要的是,這一比例的差異不完全取決於前期財政投放資金的多寡,而是乘數效應的高低。因此,即便後續從中央層面向地方投入的政策性資金可能存在體量上的不確定性,我們認爲地方在實踐中仍可以展現創造力。

風險提示

房票政策實施力度與效果不及預期。若未來各地仍以實物安置爲主,或房票政策落地後執行效果較爲有限,可能導致房票對新房市場的拉動作用低於預期。

中國城市改造進程不及預期。若城市改造推進進程較慢,可能對房票的可實施範圍形成約束,進而限制房票政策效果。

[1]廣州市、重慶市九龍坡區、台州市椒江區明確提出房票可用於城中村改造、城市更新、棚戶區改造(含城中村改造、危舊房改造)及公共基礎設施建設涉及的房屋徵收項目。

注:本文摘自中金公司於2024年1月9日已經發布的《房票會成爲一劑良藥嗎?》,證券分析師:

孫元祺 分析員 SAC 執證編號:S0080521050008 SFC CE Ref:BOW951

劉慧婷 分析員 SAC 執證編號:S0080523080002

宋志達 聯系人 SAC 執證編號:S0080122070113

張宇 分析員 SAC 執證編號:S0080512070004 SFC CE Ref:AZB713

標題:中金:房票會成爲一劑良藥嗎?

地址:https://www.iknowplus.com/post/70330.html