港股“綠油油”!恆科指大跌逾3%,半導體、汽車股萎靡不振,哪些因素影響?

周一,港股延續上周跌勢,繼續走低。

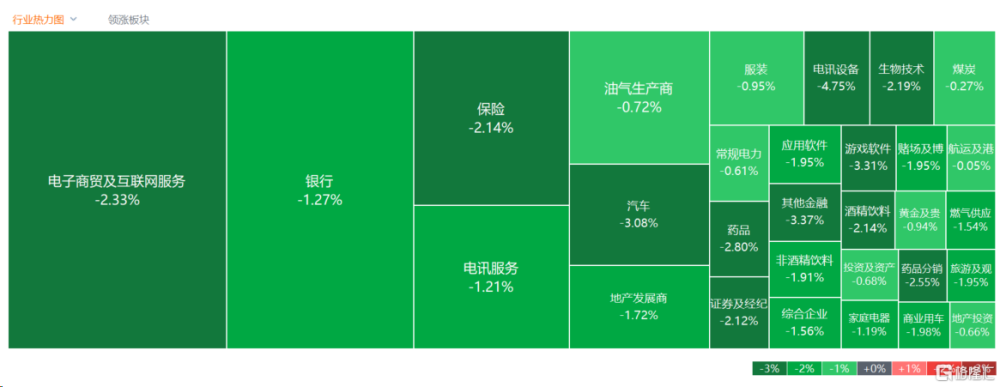

截止午盤,恆生科技指數跌超3%,恆生指數、國企指數均跌超2%。

2024年开局以來,港股持續萎靡不振。目前,恆生科技指數累計跌幅超7.5%,恆生指數、國企指數均累計跌約5%。

盤面表現上,整體“綠油油”一片,大型科技股全线下挫,汽車、半導體、遊戲、影視娛樂、內房股等大跌居前,銀行、保險、證券金融三劍客齊走低。

今日港股持續下挫,一方面是各板塊因素的共振。

半導體方面,荷蘭政府部分撤銷了此前頒發的ASML相關DUV浸潤式光刻機的出口許可證。ASML表示,這將對公司在中國的個別客戶產生影響。

汽車股方面,2024开年來,汽車股开始回調;行業激烈競爭或令定價承壓,機構稱今年行業價格战將持續。國泰君安則表示,受到市場風險偏好影響板塊近期出現調整,2024年是汽車智能化預期不斷強化的時點,對於競爭格局清晰、滲透率提升明確的賽道調整過後是很好的布局時點。

大金融方面,今日中央紀委國家監委網站發表文章《奮力譜寫新徵程紀檢監察工作高質量發展新篇章 寫在二十屆中央紀委三次全會召开之際》。其中指出,加大對金融、國企、醫療、糧食購銷、鄉村振興、煙草、體育和統計等領域案件查處的力度,對比較突出的行業性、系統性、地域性腐敗問題進行專項整治,有效防範化解系統性風險。

從海外影響因素來看,上周五美國公布的非農數據仍然強勁,市場“搶跑”美聯儲的降息預期正在修正,美股新年首周也遭遇了“滑鐵盧”。

報告顯示,12月美國非農就業總人數激增21.6萬人,遠遠高於市場預期的17萬人,創下9月以來的最高增幅。12月份失業率保持在3.7%,爲連續 23 個月低於 4%。

而周五強勁的就業和工資數據,令市場對美聯儲3月降息的預期前景有所削弱。

Vanguard 高級國際經濟學家安德魯·帕特森 (Andrew Patterson) 表示,美聯儲可能要等到下半年才能开始降息,這比許多投資者預期的時間要長。

“今天的報告表明,美聯儲通脹率重返 2% 的道路將面臨坎坷。”

帕特森表示,美聯儲可能要等到下半年才能开始降息,這比許多投資者預期的時間要長。

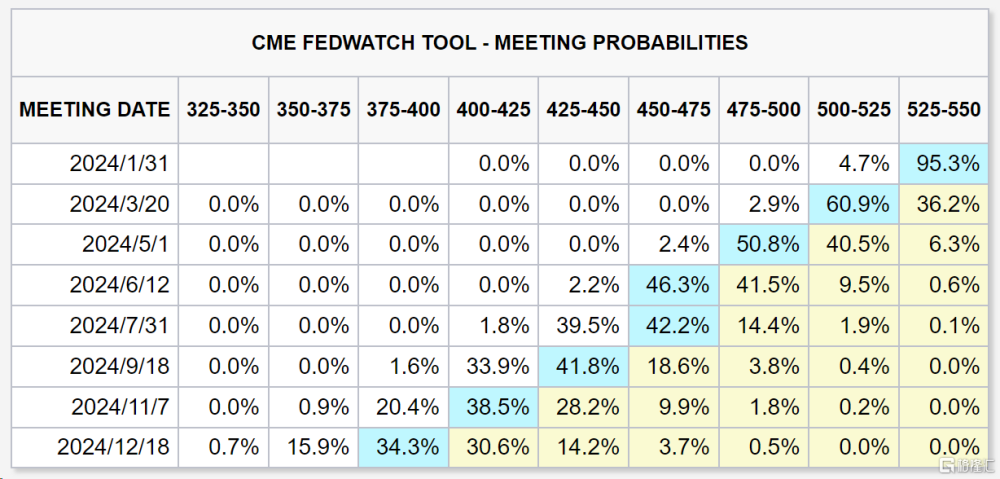

據芝商所美聯儲觀察工具顯示,目前美聯儲2月維持利率不變的概率爲95.3%,3月降息25個基點的概率爲60.9%。

東吳證券陶川表示,3月降息門檻高、噪音大,要警惕市場步子邁得太大的風險。

當前時點尚未出現足夠的經濟走弱的證據來支撐降息,過於樂觀的預期可能會面臨市場劇烈回調風險。此外,近期美聯儲在有意引導市場進行預期調整,12月會議紀要以及部分美聯儲官員均在發言中強調“保持限制性立場”、“不會立刻降息”等,以扭轉市場超前預期,在此基礎上,美債收益率、美元指數在經過前期降息“噪聲”導致的快速下行後也已經开始出現部分反彈。

對於港股2024开局表現,中金分析表示,受海外不利因素(10年美債利率擡升)及對國內增長和政策前景憂慮等因素影響,港股與A股新年第一周均表現不佳。

市場尤其是成長板塊大幅回撤可以部分歸因爲美債利率走高,但該機構認爲國內因素仍然是反彈快速衰減的主因。其在2023年多次強調,扭轉當前國內增長僵局,及時且對症的政策必不可少。

當前宏觀環境下,抓手是“中央加槓杆”對應的財政大舉發力。進一步的政策支持,尤其是財政政策支持,對於港股市場扭轉目前局勢仍然至關重要。否則,即便FOMC降息可能也仍然是短期反彈難以持續。操作層面,仍然建議以“撿便宜”策略應對可能的盤整,繼續沿用“啞鈴”結構。

展望後市,海通國際認爲,港股估值仍在低位,海內外政策利好下南向資金流入有望回暖。

在海外加息縮表的階段,恆指估值已被壓縮到歷史低位,恆指PE(TTM)持續下跌至23/12/29的8.2倍,處於2013年以來(下同)3.5%分位;恆指PB(LF)爲0.9倍,處於2.8%分位,繼續下探空間有限;AH溢價指數爲146.6,顯著高於均值+1倍標准差。近期美聯儲降息預期升溫,疊加國內延續“穩增長”政策,海內外積極因素正在出現。

標題:港股“綠油油”!恆科指大跌逾3%,半導體、汽車股萎靡不振,哪些因素影響?

地址:https://www.iknowplus.com/post/69657.html