中金:提前降息,低利率時代的確認終結

美聯儲降息預期持續發酵,十年期美債利率一度跌破3.8%。往前看,在美國經濟不顯著走弱的情況下,長端利率進一步下行空間有限,提示近期向上反彈風險。美聯儲政策走向的轉變更多可能出於穩經濟和防金融風險的考慮,控通脹的優先級或已下降。此外,美國家庭和制造業的韌性較強,疊加金融周期上行和財政趨勢做大,經濟可能會在降息後較快重啓,再通脹甚至二次通脹風險將加劇。今年的提前降息可能成爲通脹中樞系統性走高的觸發劑,進而終結2008年全球金融危機後的低通脹、低利率、低波動的“三低時代”。緊接而來的“(較)高利率時代”機會大於風險,利率中樞擡升帶來的“篩選作用”,有助於提高資金利用率、促進技術創新和企業盈利,進而將使更具性價比的資產打开估值空間,利好實物資產、能夠產生穩定現金流的資產和高效的生產性資產。

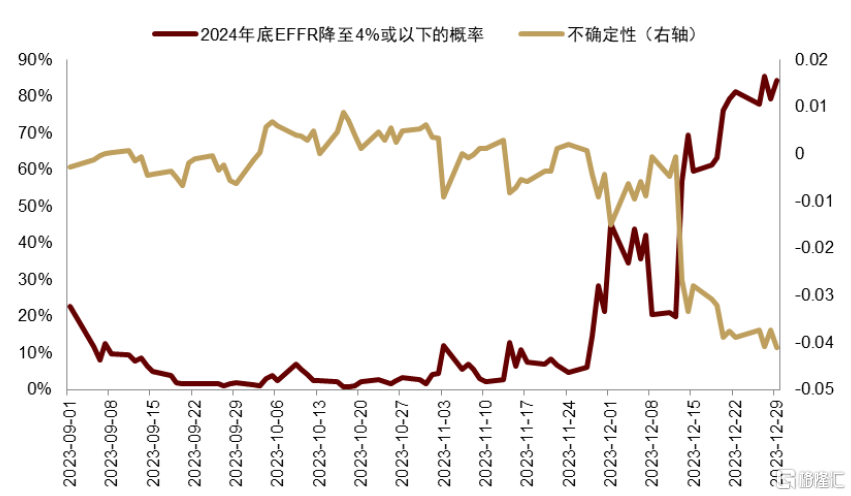

近期,美聯儲降息預期持續發酵。2023年12月27日,十年期美債利率一度跌破3.8%,觸及了我們自2023年9月底以來一系列報告中關於本輪利率周期性低點的判斷:“在軟着陸的情形下,十年期美債利率可能降至3.8%[1]”(詳見《三論美債利率的頂:自然利率視角》、《財政與美債3:利率的悲喜之間》等報告)。芝商所Fedwatch Tool預期,2024年3月开啓降息的概率達到86.5%[2],至今年底利率降至4%或以下的可能性已高於84.5%,且市場對未來利率走向預期的不確定性顯著下行(圖表1)。往前看,在美國經濟不顯著走弱的情況下,我們認爲長端利率進一步下行空間有限,提示近期向上反彈風險。更重要的是,我們需要前瞻性地來看待今年降息後經濟和市場可能的變局。

圖表1:市場預期2024年底聯邦基金利率降至4%以下

資料來源:CME,中金公司研究部

在《“降息交易”千篇一律,降息後的交易邏輯各異》中,我們指出,美聯儲政策走向的轉變更多可能出於穩經濟和防金融風險的考慮,控通脹的優先級或已下降,即過去三年我們一直強調的觀點:美聯儲最終不得不提高通脹目標,選擇與更高的通脹中樞共存[3]。同時我們提示,美國家庭和制造業的韌性較強,疊加金融周期上行和財政趨勢做大,經濟可能會在降息後較快重啓,再通脹甚至二次通脹風險或將加劇[4]。

我們認爲,今年的提前降息可能成爲通脹中樞系統性走高的觸發劑,進而終結2008年全球金融危機後的低通脹、低利率、低波動的“三低時代”。緊接而來的“(較)高利率時代”機會大於風險,利率中樞擡升帶來的“篩選作用”,有助於提高資金利用率、促進技術創新和企業盈利,進而將使更具性價比的資產打开估值空間,利好實物資產、能夠產生穩定現金流的資產和高效的生產性資產。

春江水暖,只待降息

近期數據表明,美國經濟在降息後再次升溫的概率較高。過去兩個多月長端利率顯著下行首先正在改善利率敏感部門:地產和制造業。

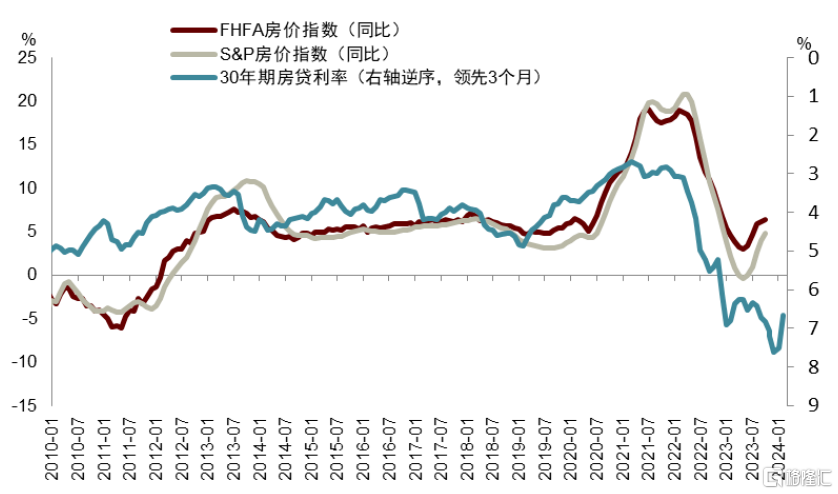

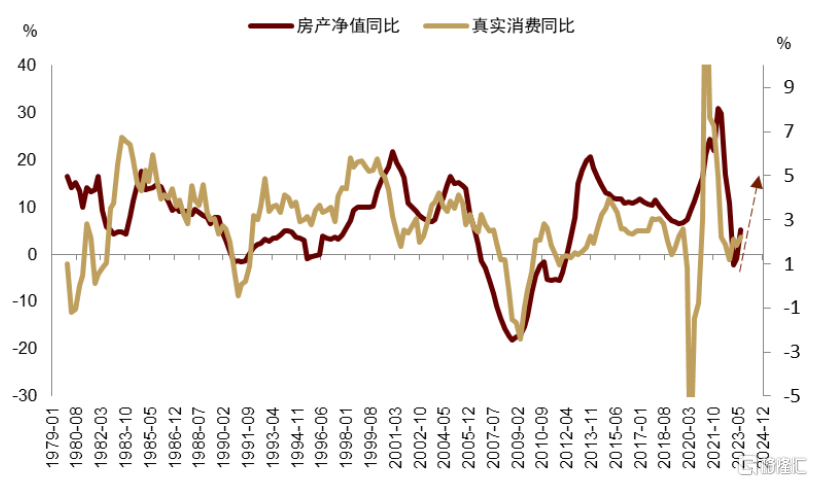

地產領域,2023年10月Case Shiller 20座大城市房價指數同比升4.9%,至此,美國主要房價指數[5]同比在10月均已觸底回暖並轉入正增長。值得注意的是,30年期房貸利率在10月達到加息以來最高點7.8%,而房價依然上行,反映住房需求旺盛而供給相對不足[6]。而住房價格的回暖又將助長家庭部門的消費能力,2023年2、3季度,家庭房產淨值分別上漲2.4和0.4萬億美元,同比增速由負轉正至5.2%。從歷史情況來看,住宅房產這張“信用卡”信貸額度提升帶來的財富效應,往往同步拉動真實消費回暖(圖表3)。

圖表2:房價指數在利率高位的情況下已提前回暖

資料來源:Haver,中金公司研究部

圖表3:房產淨值回升,拉動真實消費

資料來源:FRED,中金公司研究部

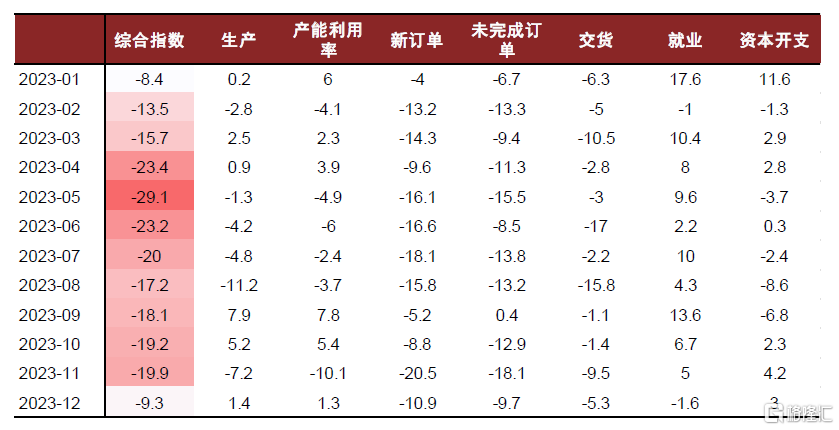

制造業領域,12月達拉斯聯儲商業活動調查制造業指數錄得-9.3,較11月明顯回暖。其中,生產指數(1.4)、產能利用率(1.3)回歸擴張區間,新訂單(-10.9)、未完成訂單(-9.7)和交貨(-5.3)亦較上月改善明顯,資本开支連續三個月維持正值(圖表4)。歷史經驗表明,該指數與ISM制造業PMI高度相關[7],或預示制造業景氣回暖。近期數據持續驗證我們過去幾個月以來的觀點[8]:地產和制造業將最先受益於長端利率下行及對金融條件的顯著放松。往前看,伴隨着產業政策法案進一步落實、補庫需求釋放和融資壓力緩解,我們預計2024年制造業周期將大概率重啓,推動非住宅投資增長。

圖表4:12月達拉斯聯儲制造業指數明顯改善

資料來源:Haver,中金公司研究部

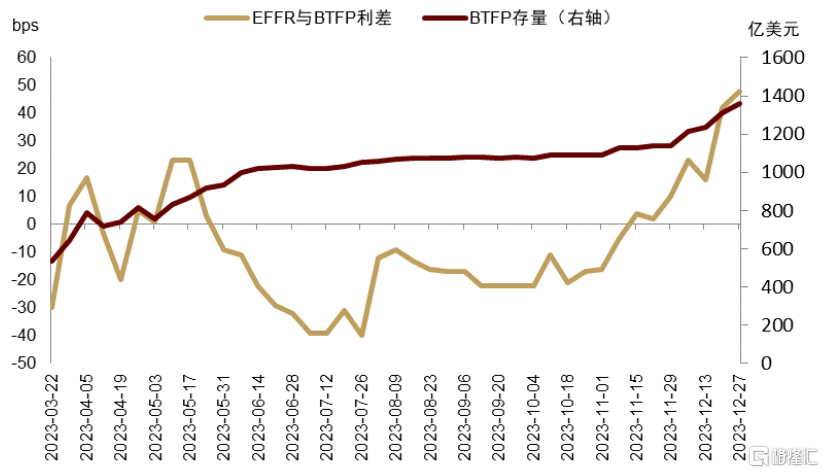

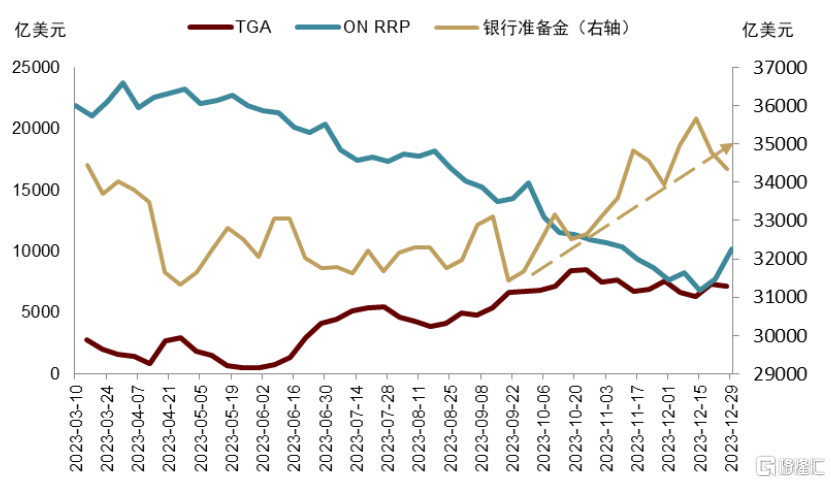

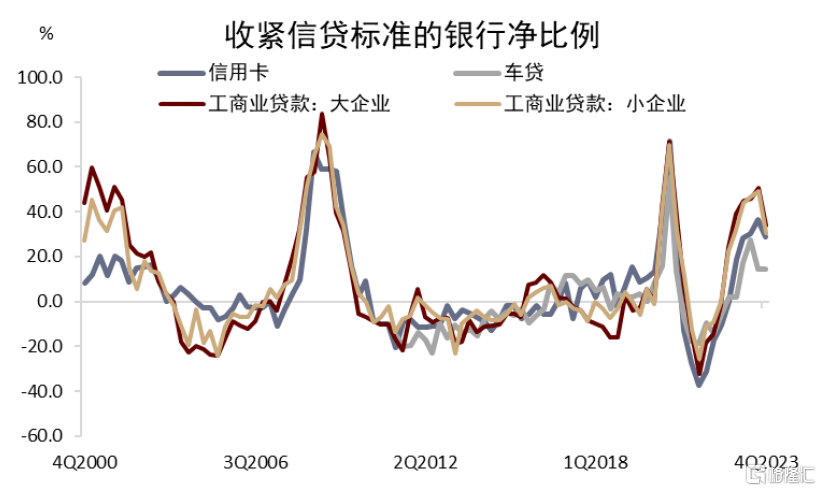

金融領域,自2023年11月FOMC會議以來,GS金融條件指數已經降至99.2,爲2022年8月以來的低位(越低越松)。美聯儲貨幣政策工具正在爲金融體系讓利,隨着降息預期拉低銀行定期融資計劃(BTFP)的借貸成本[9],拉大聯邦基金利率與BTFP利率間的利差,銀行正通過BTFP進行套利,BTFP用量自去年11月至今上升了267億美元(圖表5)。同時,10月以來,美聯儲財政部一般账戶(TGA)止升回落[10],而隔夜逆回購(ON RRP)用量繼續下滑[11],二者同步向市場釋放流動性,使得銀行准備余額在2023年第四季度回升了2657億美元(圖表6)。銀行惜貸的趨勢或將結束,12月美聯儲高級信貸人員意見調查(SLOOS)顯示,收緊信用卡和工商貸款的銀行淨比例均明顯下滑(圖表7)。

圖表5:EFFR與BTFP利差走闊,BTFP用量增加

資料來源:FRED,中金公司研究部

圖表6:10月以來,銀行准備金趨勢上行

資料來源:Haver,中金公司研究部

圖表7:收緊貸款標准的銀行淨比例下降

資料來源:FRED,中金公司研究部

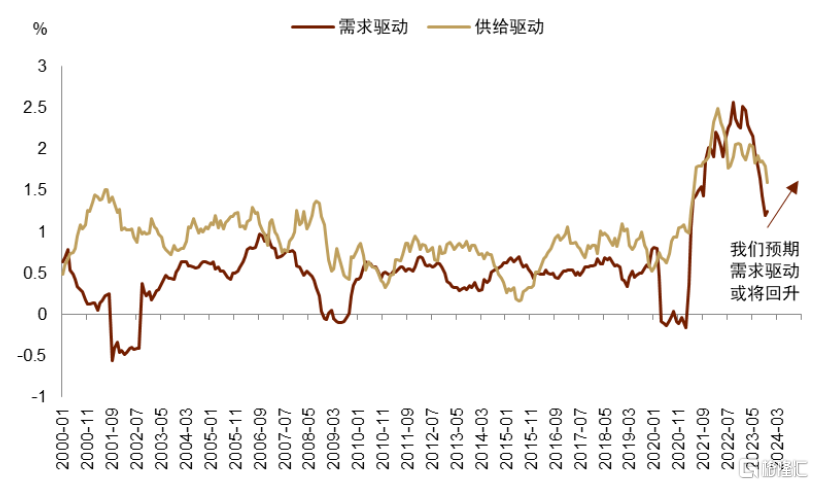

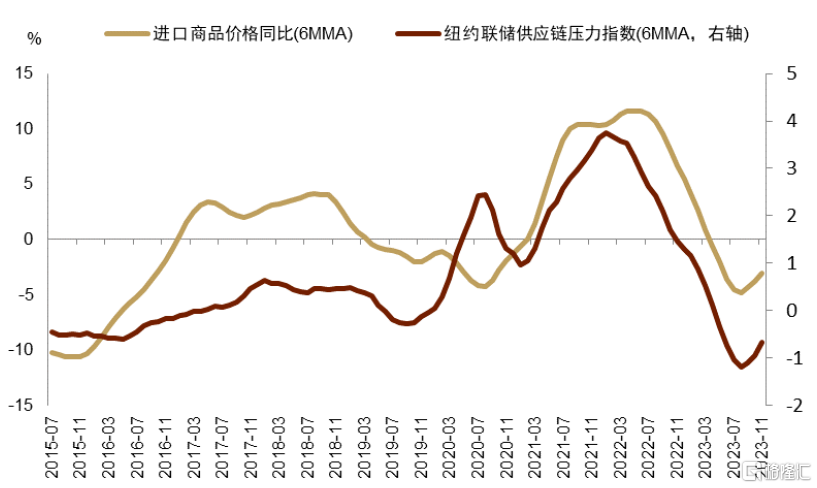

在降息尚未开啓前,以上這些因素便已經釋放出經濟有望回暖的前瞻性信號。鑑於爲浮動利率貸款定價的銀行最優惠利率(bank prime rate)與聯邦基金利率同步,降息前的高利率仍然能對浮息貸款融資(如信用卡、車貸、企業貸等)起到壓制作用。而一旦美聯儲开啓降息,短端融資成本亦开始下行,或將釋放被高利率壓制的需求。在此情形下,我們預計需求側驅動的核心PCE通脹將於降息後止跌回升(圖表8)。而供給側來看,雖然勞動力市場正在降溫,但步伐偏慢,11月失業率再次降至3.7%。供應鏈改善可能貢獻了供給側通脹降溫的大部分。但往前看,隨着紐約聯儲供應鏈壓力指數觸底反彈,全球供應鏈擾亂風險仍未消散,或引發進口商品價格同比回升(圖表9)[12],我們估計通過供應鏈改善去通脹的空間不大。

圖表8:我們預計需求驅動的核心PCE或將回升

資料來源:Haver,中金公司研究部

圖表9:供應鏈壓力指數與進口商品價格同步回升

資料來源:Haver,中金公司研究部

我們認爲,如果降息帶來經濟周期較快反彈、及相應的再通脹甚至二次通脹風險,將使得美聯儲2%的通脹目標出現松動。在大選年,美聯儲穩經濟和防金融風險優先級往往更高,我們認爲美聯儲將被動且隱性地提高通脹目標。文獻表明,通脹預期脫錨可能促使長端利率預期擡升,使得控通脹變得更加困難[13]。而正如我們在《宏觀範式大變局下的資產定價》和《從新宏觀範式看“中特估”》等多篇報告中所強調的,在多重供給約束長期存在、逆全球化和產業鏈重構、大財政、綠色轉型等多重供需衝擊下,通脹和利率中樞將較金融危機後的“三低時代”系統性擡升。我們自始至終認爲重回1970s那般的高通脹高利率可能性較低,但跟過去十幾年相比,資產定價的參照系鬥轉星移,將對資產配置產生不可忽視的影響。而本輪提前降息可能帶來的經濟周期全面啓動,疊加長期存在的供給約束和通脹預期錨定的松動,或將是新範式確立的重要節點和觸發劑。

擁抱“高利率時代”:機會大於風險

落到資產定價層面,我們在《宏觀範式大變局下的資產定價》中指出,通脹和利率中樞的擡升不利於金融資產估值,特別是長久期的成長類股票,但相對利好抗通脹的大宗商品等實物資產和價值風格。在《從新宏觀範式看“中特估”》中指出,伴隨逆全球化下的區域化加速形成與產業鏈的重構,疊加綠色轉型和全球再工業化的趨勢,新能源產業鏈、高端制造、數字經濟(“新高數”)爲代表的高效的生產性資產將受益。

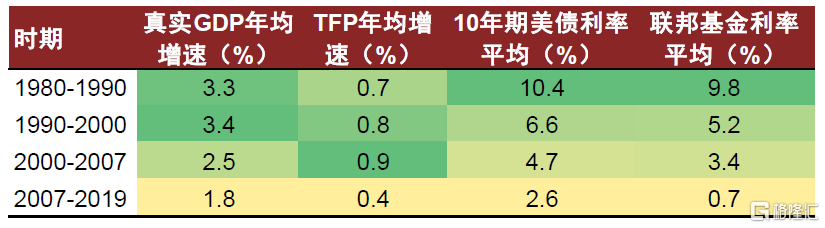

我們認爲,市場並不需要對“高利率”談之色變。從創新的角度來講,低利率可能並不利於經濟長期增長。研究表明,長端利率的下降相對利好擁有融資優勢的行業領軍企業,助長其通過融資擴張擠壓中小企業和新興企業的生存空間,長期來看將限制行業整體的創新和發展[14]。如圖表10所示,低利率並未帶來科技的突飛猛進,2008年-2019年這段時期,雖然10年期美債利和聯邦基金利率均爲1980年代以來最低,但全要素生產率TFP年均增速卻僅0.42%,亦爲1980年代以來最低水平。同時,低利率相對利好高成長板塊的估值,而不利於偏價值風格的制造業。但根據OECD估算,制造業企業平均貢獻美國R&D投入的65%[15](相對來說,制造業僅貢獻美國總產值的11.5%[16])。研究表明,金融危機後,美國制造業TFP增速回落,約貢獻了整體TFP下滑中的一半[17]。

圖表10:高利率時期全要素生產率TFP和真實GDP增速不低

資料來源:FRED,中金公司研究部

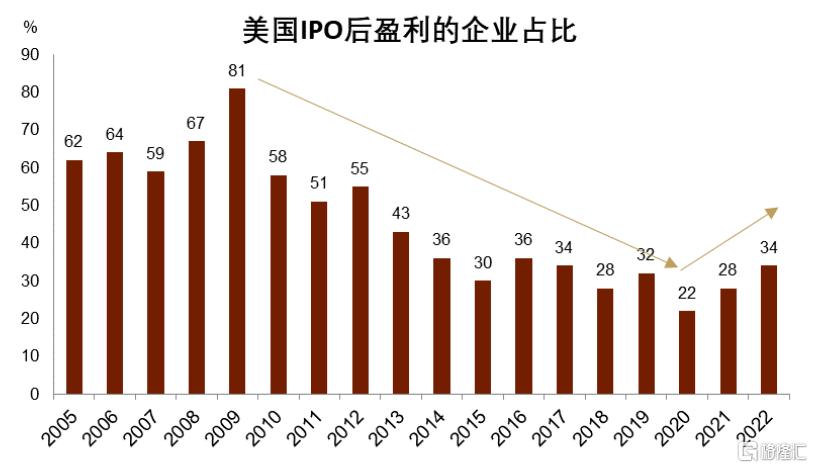

利率中樞適當擡升和“便宜錢”的終結,可能對市場起到篩選的作用,使得資金更加青睞能夠創造切實價值的標的。圖表11所示,自2010年以來的低利率時期,美國IPO後盈利的企業比例持續走低,即越來越多的企業僅靠某些商業模式或長遠預期便可輕易獲得融資。充裕的資金可能導致了“泥沙聚下”,正如前文所述,這一時期美國TFP增速不升反降,拖累經濟增長。而自疫情以來,IPO後盈利的企業比例觸底反彈,或反映資金开始對上市公司的盈利兌現能力進行更嚴格的篩選。“便宜錢”終結後,市場更需要的將是切實能夠帶來盈利回報或改善生產力的項目,這或將倒逼創業者與企業經營者更加務實,以提升資金利用效率。

圖表11:美國IPO後盈利的企業佔比在疫情後提升

資料來源:WilmerHale,中金公司研究部

可以預見的是,在更加挑剔的資金面前,更具性價比的資產將打开估值空間,我們再次重申實物資產、能夠產生穩定現金流的資產、以及高效的生產性資產的配置價值。最後,落實到國內,我們建議更加關注企業的盈利能力(分子端),而相對弱化美債利率等金融條件指標的估值效應(分母端)。在明年海外需求大概率回暖的情況下,關注可能受益於外需的三個方向:1)全球定價的商品,如銅金油等資源類板塊;2)全球再工業化疊加2024年制造業和庫存周期重啓,如資本品、工業板塊;3)全球廣義“藍領階層”再崛起背景下高性價比的商品。

本文摘自中金公司2024年1月2日已經發布的《提前降息,低利率時代的確認終結》;張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:提前降息,低利率時代的確認終結

地址:https://www.iknowplus.com/post/68101.html