資本市場的寬松預期到底有多強?

引子

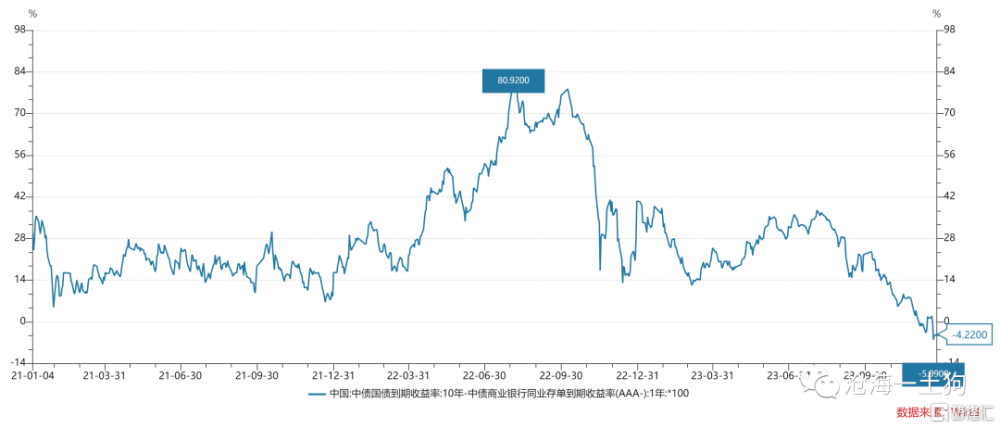

臨近年末,十年國債利率進一步下行,來到了2.57%附近,已經十分接近今年8月份的低點2.54%了。

這波長債利率的下行,主要是反饋資本市場的寬松預期。但是,當下市場的敘述範式很混亂,要么咬文嚼字死扣政策文件,要么就是復讀機式地喊降准降息。

這篇文章打算提供一個定量的敘述框架,更爲精確地描述央行的貨幣政策。

分析的起點——一年存單利率

在前文《如何抓住國內貨幣政策的牛鼻子?》中,我們找到了當前體系的核心利率——1年存單利率。本文將以這個利率爲基礎,構建一個預期體系。

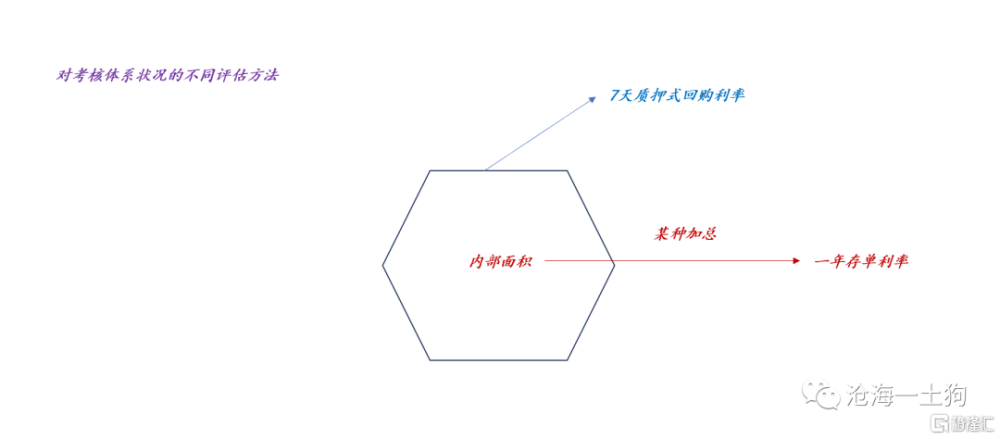

在美元體系下,聯邦基金利率是一塊塊死硬的磚頭,我們可以用這些磚頭搭建成不同形狀的房子,兩年美債利率就是那棟房子。雖然房子由磚頭構成,但是,房子的功能遠遠超越了磚頭的功能。

在人民幣體系下,和聯邦基金利率利率處於對等地位的並不是質押式回購利率,而是一年存單利率。這是因爲我們的體系是一套精密且復雜的指標考核體系。(ps:在這裏就不具體展开解釋了)

如上圖所示,7天質押式回購利率(ps:可以類比爲沙子)只是反饋了考核體系的局部狀況,並不反饋全貌。然而,一年存單利率經過了某種加總,更加綜合地反饋了考核體系的全貌。

因此,在人民幣體系下,用來蓋房子的磚頭不是質押式回購利率,而是一年存單利率。

十年國債利率和一年存單利率的關系

搞清楚了這一點之後,我們就能把美國的經驗平移過來了:利用磚頭去搭建預期的房子。

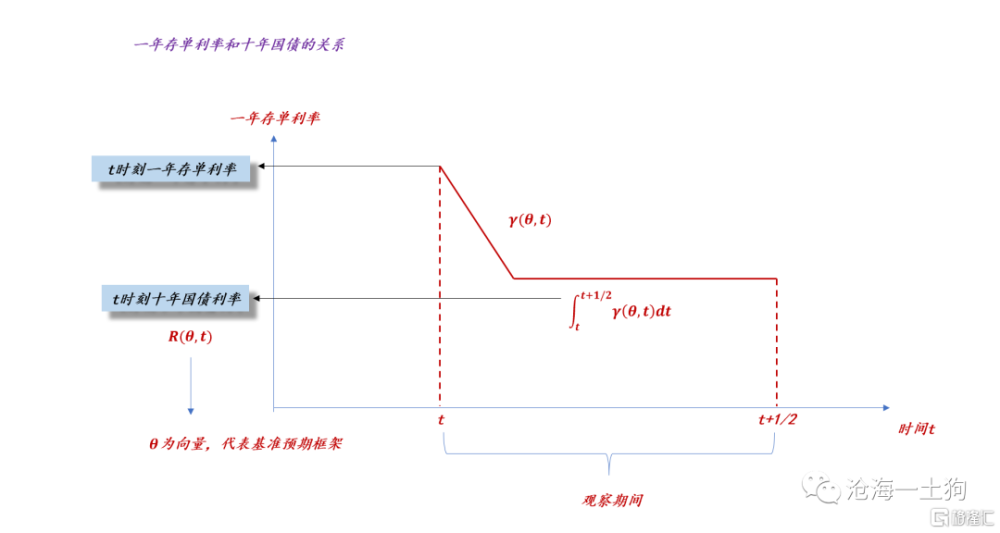

如上圖所示,我們可以這樣一種方式(ps:這不是唯一方式)定價十年國債利率:在未來半年內,對一年存單利率預期路徑作積分——求平均值也是一種積分(ps:爲了簡單起見,我們先不討論參數的設置,譬如,爲什么是半年之類的)。

通過這個方式,我們就把對貨幣政策的預期和對經濟的預期一起引入進來。

顯而易見,如果投資者們預期未來一年存單利率會下降,那么,十年國債利率會和一年存單利率出現倒掛。

如上圖所示,當下十年國債利率和一年存單利率處於倒掛狀態,這意味着,市場已經十分理性地預期到當下的一年存單利率不可持續,未來會大幅向下。

也就是說,2.57%的十年國債利率已經隱含了一年存單利率將要回落到一個很低的位置。

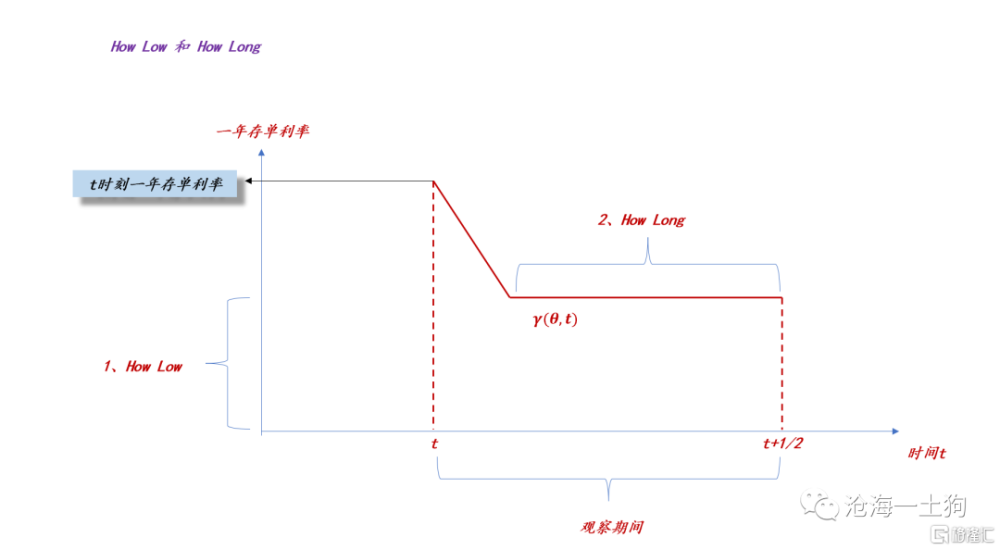

How Low 和 How Long

之所以採用數學符號的形式,只是爲了精確表達。但在現實生活中,我們用不到那么繁瑣,我們只用去關注兩件事情,1、how low;2、how long。

通過這個簡化形式,我們就能去定義一波寬松規模的大小了:

1、How Low,一年存單利率降低到哪個位置;

2、How Long,在那個位置維持多久;

這種簡化方式,鮑威爾已經像念咒語一樣念了好久了,想必大家已經很熟悉了。

歷史上的寬松周期

搞明白基本框架之後,我們就可以利用這個框架去觀察歷史上的寬松周期。

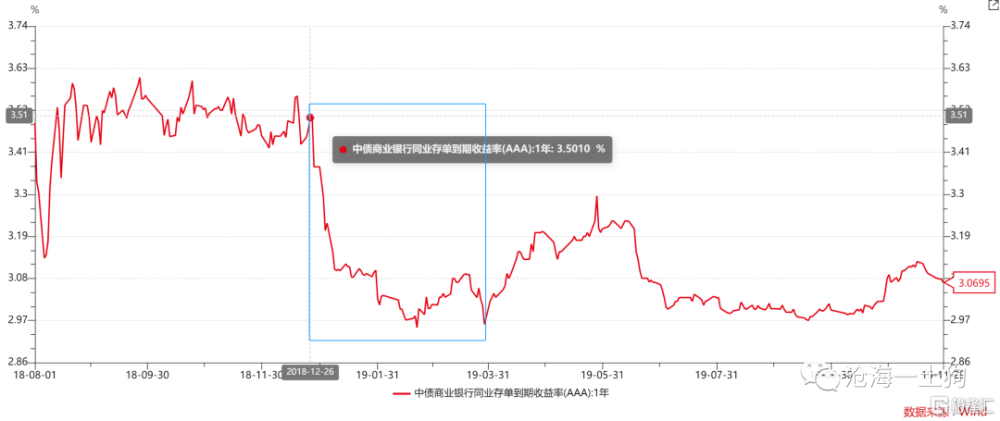

一、2019年初

如上圖所示,在這一輪寬松周期中,一年存單利率下行了50bp,維持了一個季度。

這是年初,是要大幹一場之前的標准操作,也是我們對2024年初寬松周期的基准預期情形。

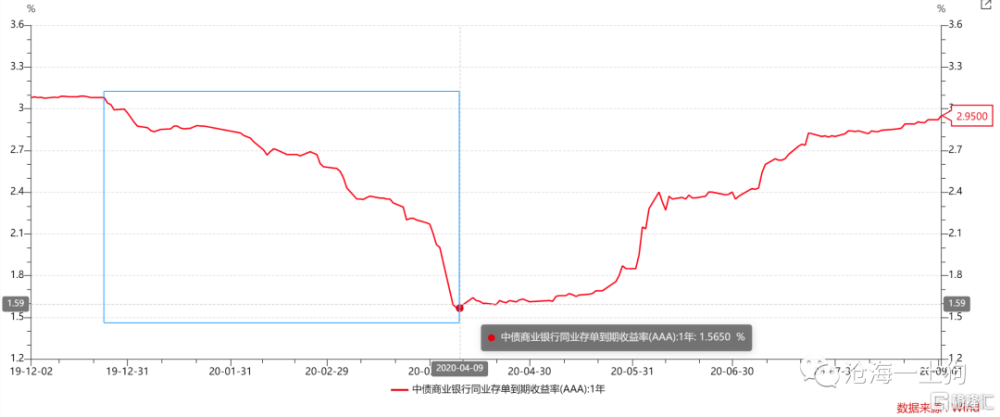

二、2020年初

這一輪極其特殊,一年存單利率從高位的3.10%,下降至低位的1.60%,下降了150bp。真正維持1.60%低利率的時間大概只有2-3個月。

總的來看,這一波幅度特別大,但維持的時間正常,差不多也是一個季度。

三、2022年中

這波也很特殊,起始於上海疫情放开,後面接了一個斷貸風波,最後接的是重要會議。

下行的幅度大概是50bp不到,維持時間大概也是一個季度。跟2019年有一些像,但是,目的有很大的差別。

結束語

綜上所述,我們就能搞清楚一些很基本的東西了:

1、一年存單利率是核心利率,是貨幣政策分析的起點;

2、十年國債利率的重點在於預期,即未來一段時間內一年存單利率的預期路徑;

3、在國內,倒掛的收益率曲线意味着極其強烈的寬松預期;

4、一波貨幣寬松的基本單位大致是【降低50bp】+【維持一個季度】,之後就是基於實際情況的修正;

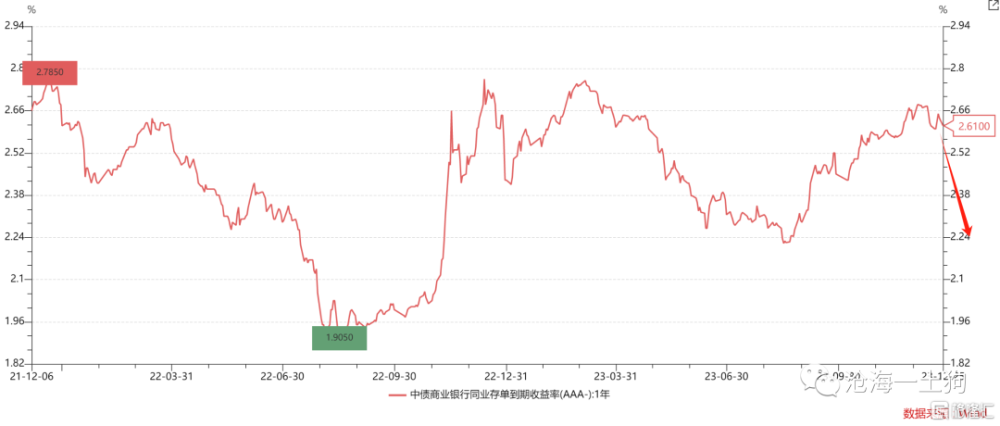

5、目前,2.57%的十年國債利率隱含一年存單利率降低到2.10%附近;

ps:數據來自wind,圖片來自網絡

標題:資本市場的寬松預期到底有多強?

地址:https://www.iknowplus.com/post/65299.html