如何抓住國內貨幣政策的牛鼻子?

引子

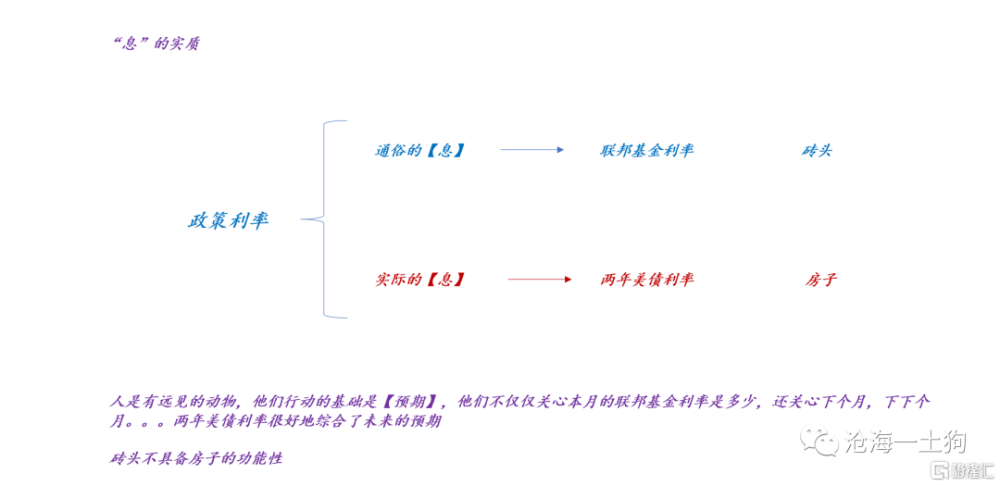

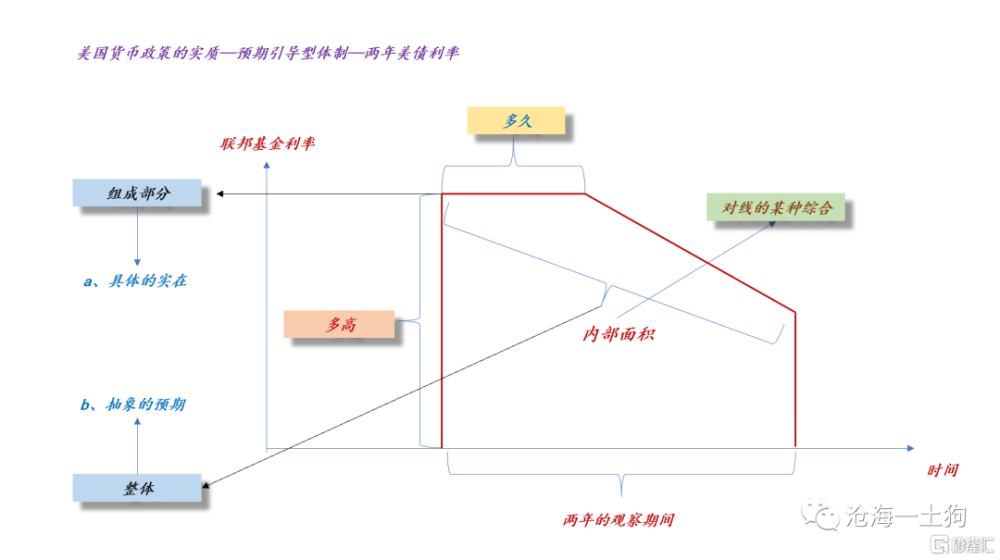

在研究美聯儲貨幣政策的過程中,我們發現,真正重要的利率不是聯邦基金利率,而是,反饋未來兩年聯邦基金利率預期路徑的兩年美債利率。

爲此我們還構建了一個有趣的比喻:聯邦基金利率是一塊塊死硬的磚頭,但是,我們可以用這些磚頭搭建成不同形狀的房子。雖然房子由磚頭構成,但是,房子的功能遠遠超越了磚頭的功能。

下面的圖形可以向我們很好地展示二者的差別。

雖然聯邦基金利率看得見摸得着,是一個具體的實在,但是,它無法反饋美國貨幣政策的核心——預期。那是一個抽象的、構建式的存在,但卻產生了廣泛而實在的影響。

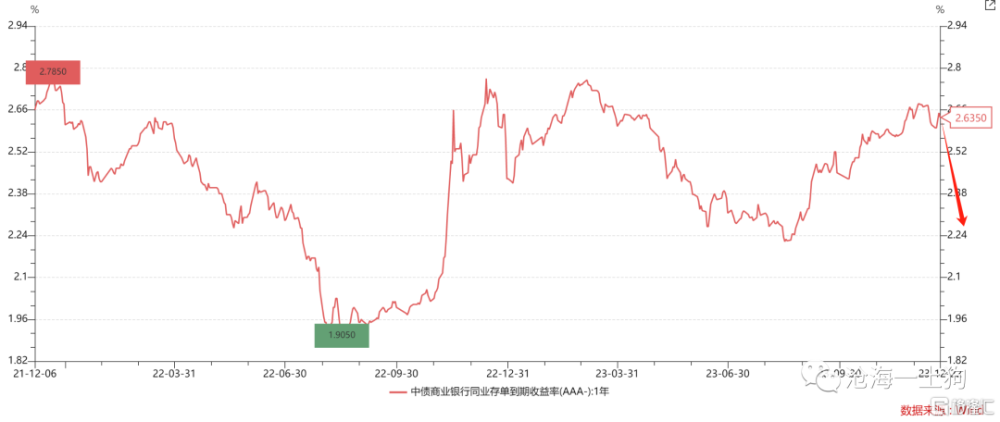

於是,很自然地就有一個新的問題,國內的貨幣體系中是否也有一個類似於兩年美債利率的存在呢?答案是有的,那就是一年存單利率。

核心利率決定貨幣供給曲线如何移動

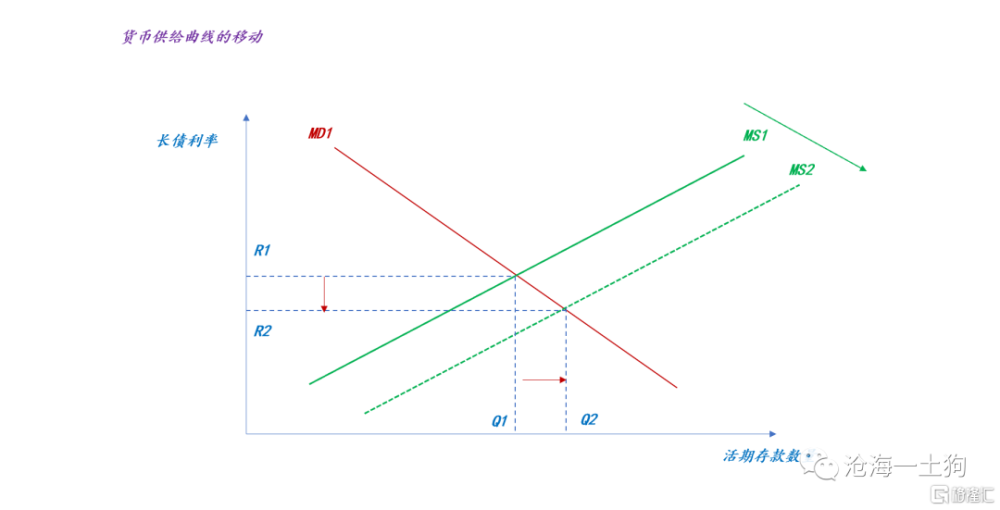

一年存單利率和兩年美債利率的共性在於,二者均爲核心利率,決定了貨幣供給曲线如何移動。

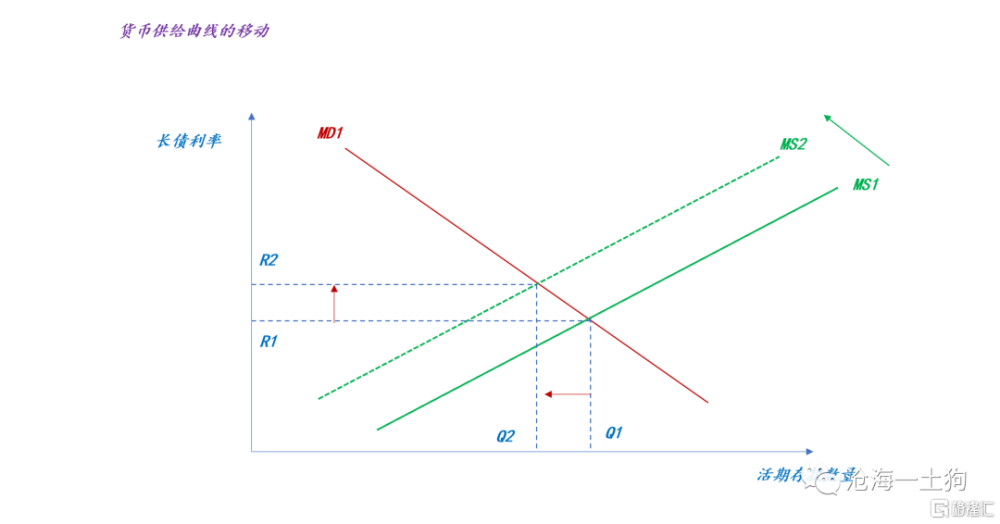

如上圖所示,在美國的貨幣體系中,當兩年美債利率降低時,貨幣供給曲线從MS1移動到MS2,於是,長債利率從R1降低到R2,活期存款從Q1增加到Q2。

對稱的,在中國的貨幣體系中,當一年存單利率降低時,貨幣供給曲线從MS1移動到MS2,於是,長債利率從R1降低到R2,活期存款從Q1增加到Q2。

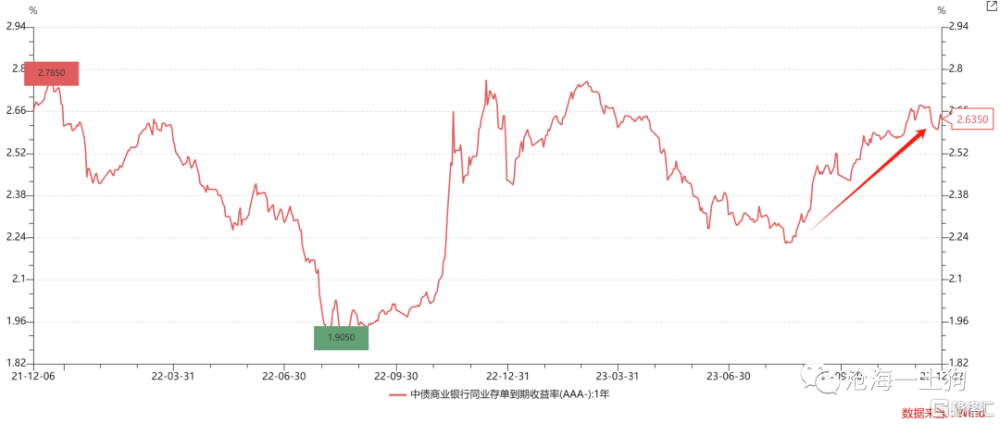

今年下半年,央行穩匯率壓力很大,因此,一年存單利率從2.25%附近攀升至2.63%附近,貨幣供給曲线是向左移動的。

如上圖所示,在穩匯率大背景下,貨幣供給曲线是向左移動的,長債利率從R1上升到R2,活期存款從Q1減少到Q2,股債一起承壓,天底下沒有免費的午餐。

數量約束型貨幣體系的不同

盡管二者的功能是類似的,但是,其形成機制有極其巨大的差別。兩年美債很虛,是預期的產物,是靠美聯儲引導出來的。也就是說,純靠美聯儲一張嘴忽悠。

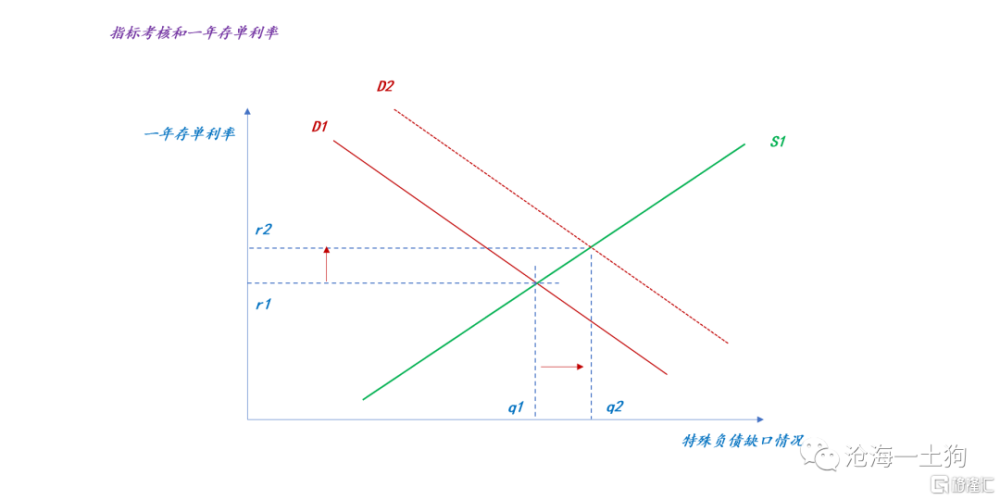

但是,一年存單利率很實在,反饋了考核指標達成的難易情況。有些時候,考核指標容易完成,一年存單利率低;有些時候,考核指標很難完成,一年存單利率高。

如上圖所示,很多情況下,商業銀行所缺少的並不是普通的短期負債,而是特殊負債。譬如,MLF、同業存單、居民定期存款等具備某種特殊性質的負債。

面對指標考核壓力,商業銀行要么發行同業存單向同業伸手,要么高息攬儲向客戶伸手——獲得定期存款,二者存在一定的替代關系。這也解釋了,爲什么一年存單利率提高意味着貨幣供給曲线左移。因爲它就是定期存款的影子價格。

總的來說,預期引導型貨幣體系和數量約束型貨幣體系的核心差異在於核心利率的形成機制,前者靠預期引導,後者靠指標考核體系。

數量約束型貨幣體系的缺陷

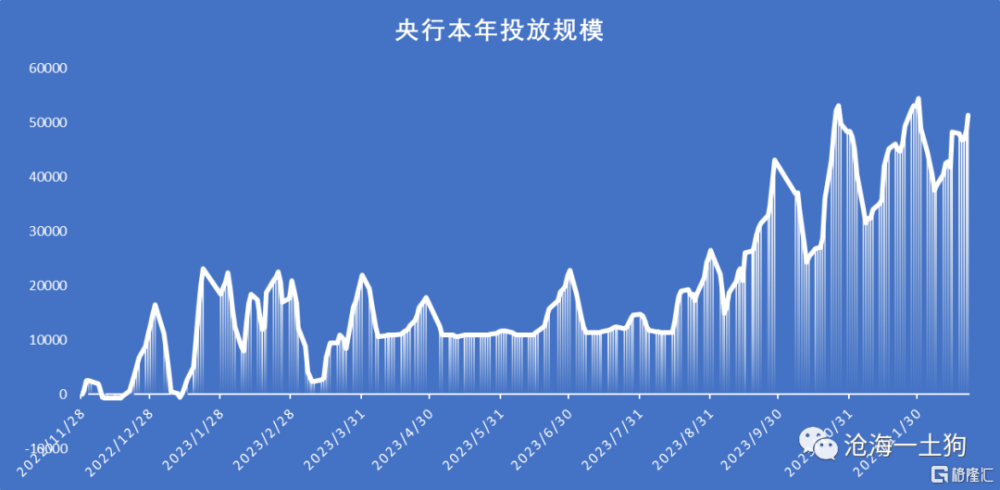

爲了迎接跨年,央行已經投放了大量的OMO。

如上圖所示,今年以來,央行通過降准、MLF淨投放和OMO淨投放等方式累計投放了5.13萬億資金。但是,按照往年的經驗,這個資金池在年末做到3萬億上下的規模即可。

所以,這次出現了一個很奇怪的局面,資金池規模偏大,但是,一年存單利率偏高。這十分反直覺。

事實上,關鍵問題還是在於考核體系上,負債被考核體系賦予了屬性,當下的系統不缺某種性質的負債,反而缺少另一種性質的負債。

從一年存單利率的角度來看,當下的系統似乎十分缺少一般性存款或者中長期負債。

這個反直覺的部分也在提示我們數量約束型體系的缺陷:一方面,各種指標很多,容易制造合成謬誤;另一方面,考核體系會受到擾動因素衝擊,管理者需要經常性地去對衝。

但是,預期引導型貨幣體系就沒這個麻煩。那么,爲什么我們不採用預期引導型貨幣體系呢?因爲它有其他的麻煩。

結束語

綜上所述,我們就能獲得以下幾點結論:

1、數量約束型貨幣體系的核心是指標考核體系,稀缺資源的需求是人爲創造的;

2、預期引導型貨幣體系和數量約束型貨幣體系均存在核心利率(ps:注意是核心,十年國債關鍵但不核心),美國是兩年美債利率,中國是一年存單利率;

3、兩個利率的真實差異在於生成機制;

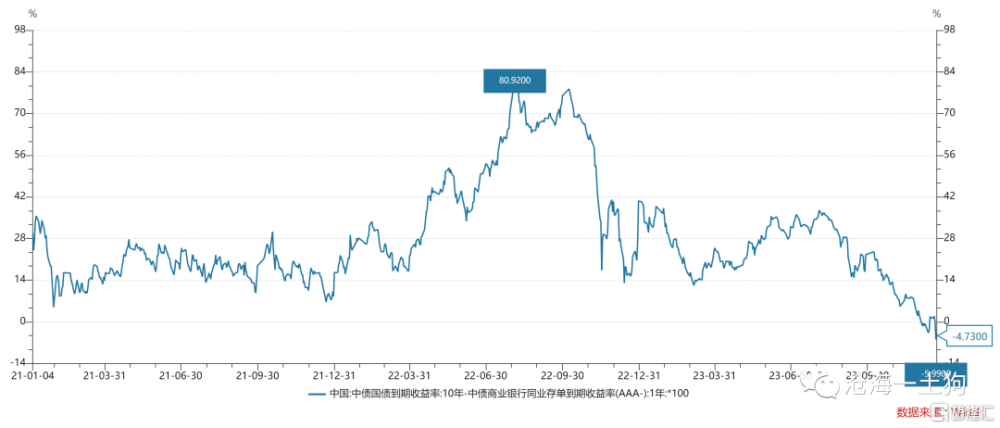

4、目前,中國的核心利率是偏高的,理由是十年國債利率和一年存單利率倒掛的,倒掛本身也反饋了市場極其強烈的寬松預期:

5、這個局面是不可持續的,預計【關鍵時點】過去之後,一年存單利率會大幅下滑,從目前的經濟狀態來看,回落到2.05%附近並保持住【一段時間】是合意的;

6、保持十年國債和一年存單50bp以上的期限利差,實體經濟的體感會更好一些,會有很強的推背感;

7、2020年上半年,期限利差最高達到100bp+,是一個油門踩到底的狀態;

8、我們要對政策和中國經濟保持信心,一切即將开始;

ps:數據來自wind,圖片來自網絡

標題:如何抓住國內貨幣政策的牛鼻子?

地址:https://www.iknowplus.com/post/65298.html