地方債“提前批”,本輪有何不同?

摘要

地方債“提前批”額度可能於年末下達,對地方財政發力有何影響,本輪“提前批”有何不同?系統梳理,供參考。地方債“提前批”,本輪有何不同?

一問:地方債“提前批”的作用?保持地方財政資金的連續性、填補一季度地方新券“空窗期”

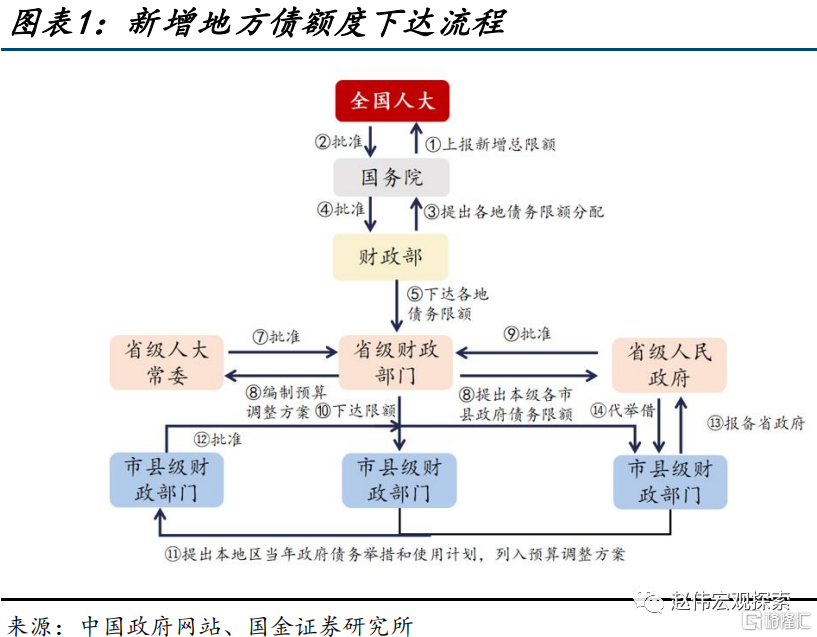

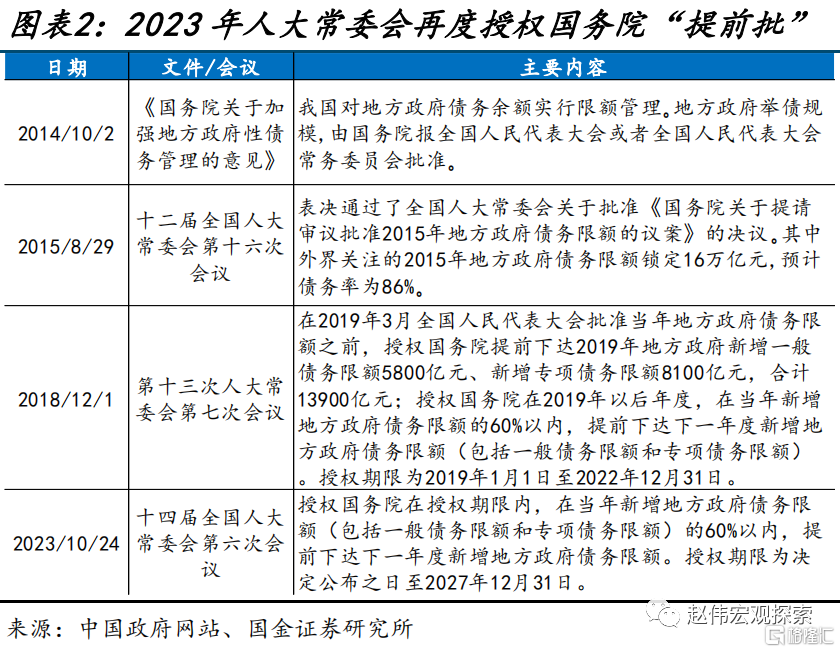

地方債“提前批”是爲了保持地方財政資金的連續性,由國務院在授範圍內提前下達的部分地方債額度。不考慮地方債“提前批”,國務院通常於“兩會”期間上報新增地方債總限額至全國人大,經批准後再由財政部分配,使得地方債新券發行存在一個季度的“空窗期”。因此,2019年人大常委會授權國務院在2019年至2022年期間,可在當年新增地方政府債務限額的60%以內,提前下達下一年新增地方政府債務限額,當前這一授權被延長至2027年底。

地方政府債務余額實行限額管理下,上一年度提前下達的地方債“提前批”額度仍在次年發行,但發行進度明顯加快。相較於無“提前批”額度下達的2015-2018年存在一季度的“空窗期”,2019-2023年地方債新券自开年一月就加速發行;其中,2023年一季度超六成專項債“提前批”額度發行完畢、佔總新增專項債額度的35%。

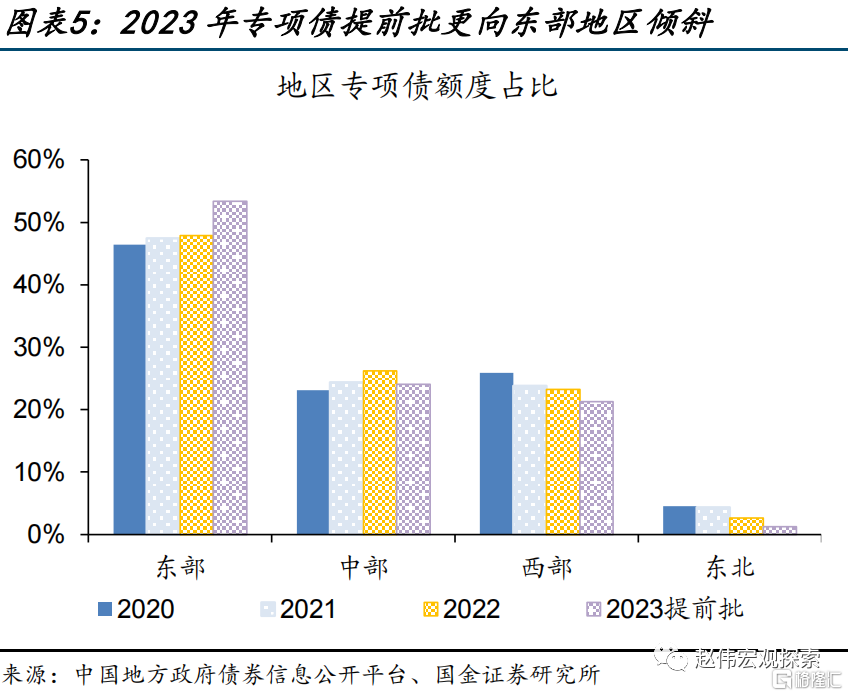

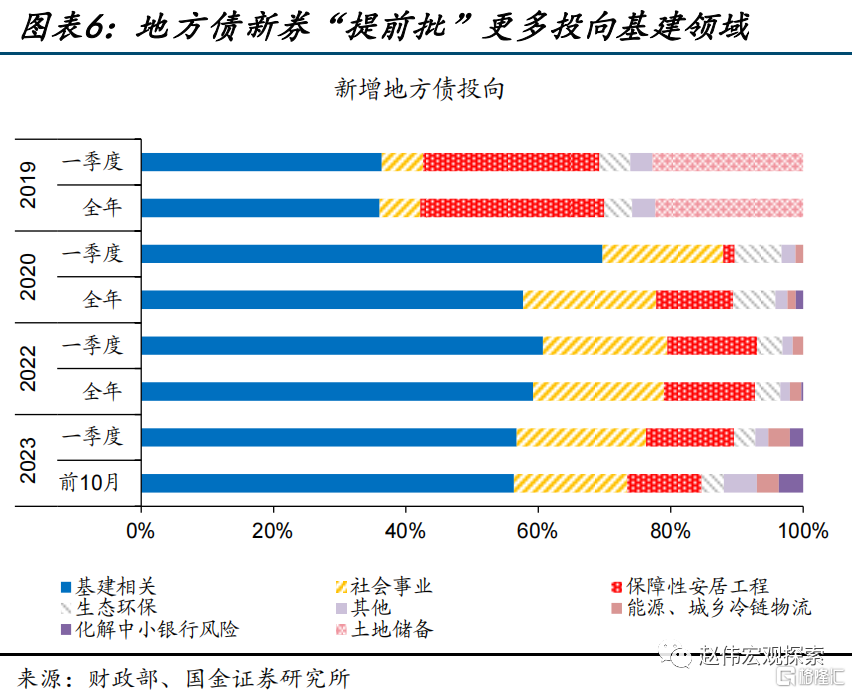

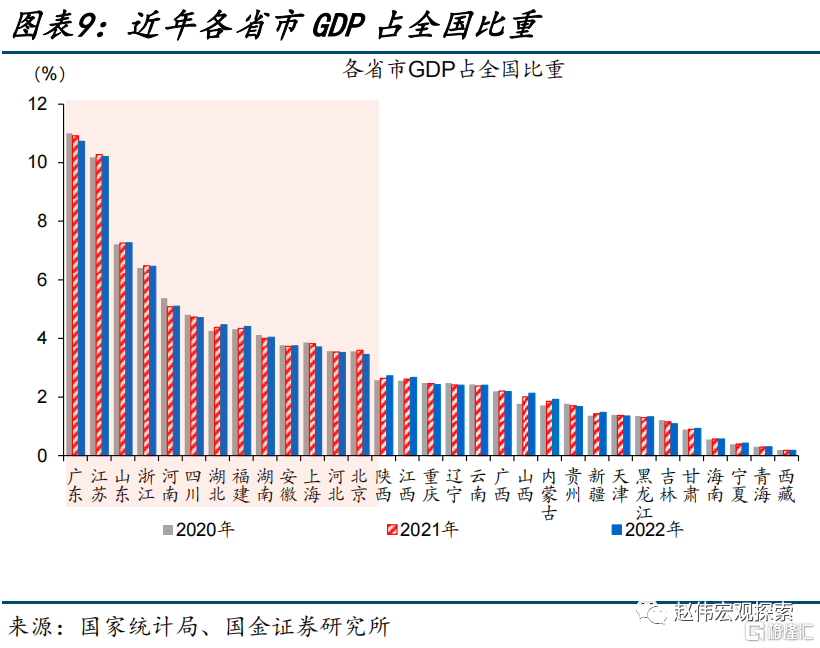

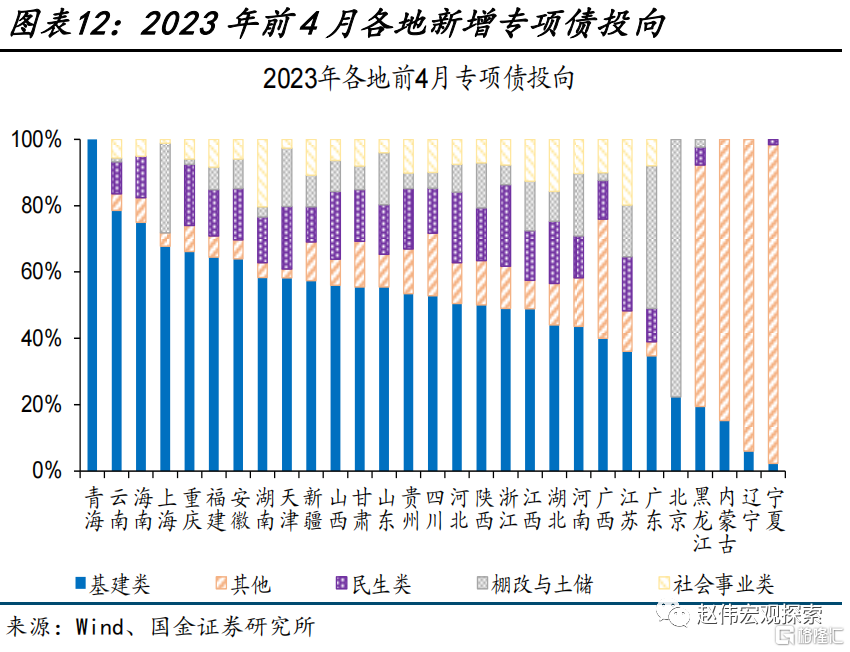

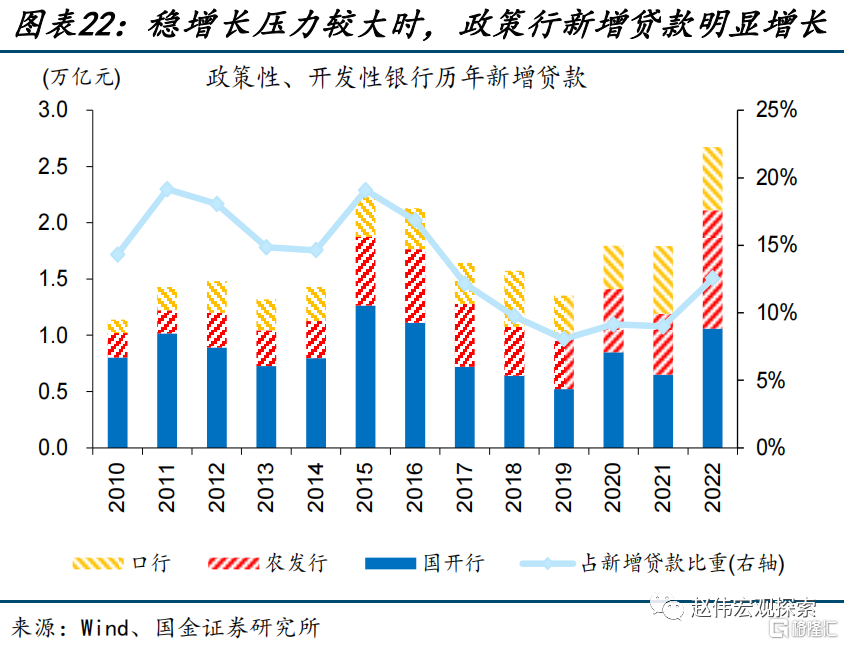

近年來,地方債“提前批”限額重點向發達地區傾斜,且更多投向基建。2023年地方專項債“提前批”額度分配進一步分化,東部地區佔比擡升至53%;且相較全年,一季度發行的地方債新券“提前批”更多投向基建項目、以加快形成實物工作量;2020年等穩增長壓力較大時期尤爲明顯,一季度地方債新券投向基建佔比高於全年12個百分點。

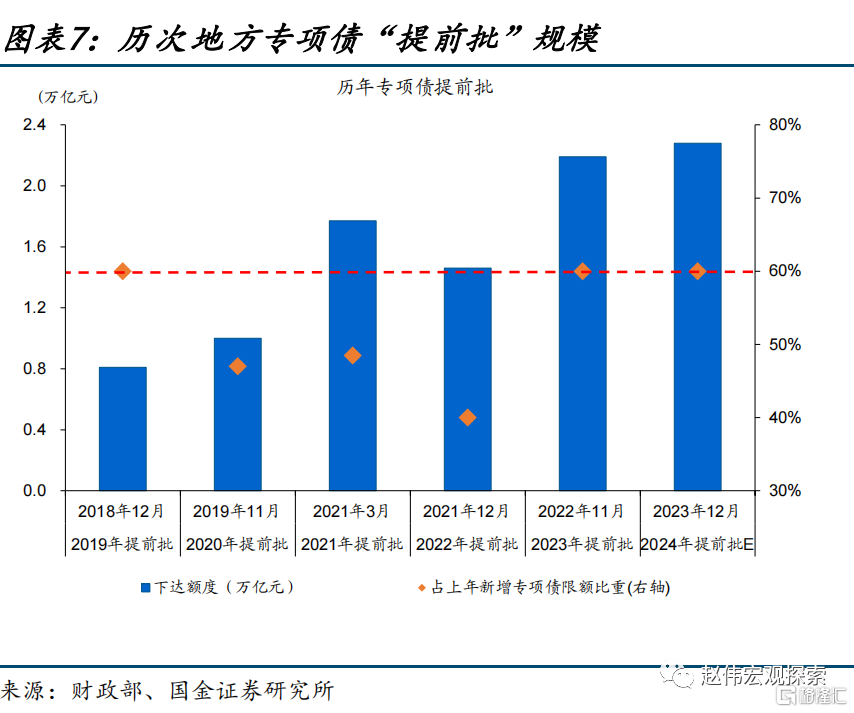

二問:本輪地方債“提前批”有何不同?額度最高可達2.7萬億元,或更向經濟大省傾斜

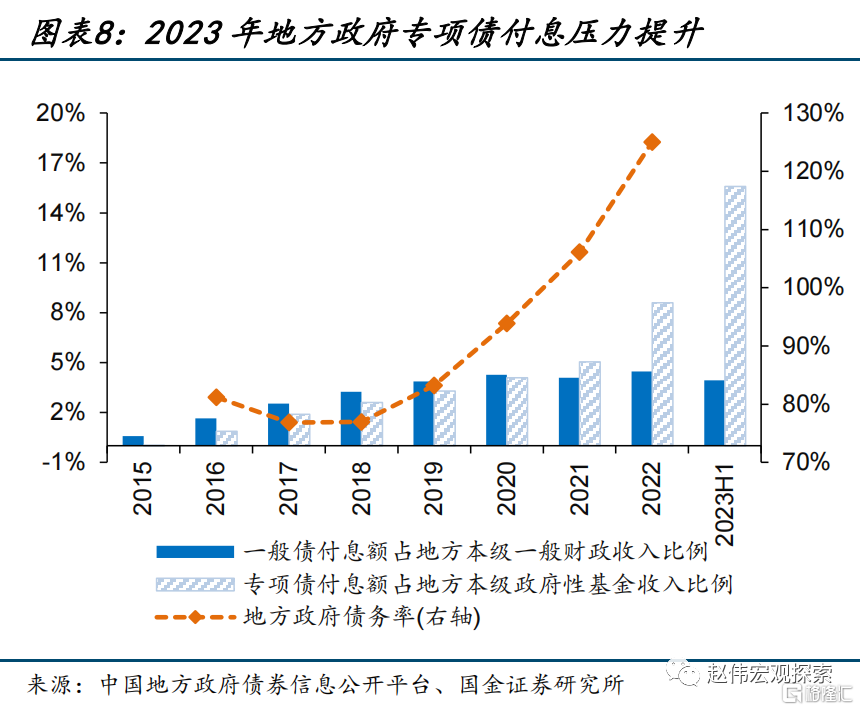

按照規定,本輪地方債“提前批”額度最高可達2.7萬億元、略高於2023年的2.6萬億元。2024年新增一般債“提前批”額度最高爲4320億元,新增專項債“提前批”額度最高爲2.28萬億元;當前,地方債“提前批”額度或繼續頂格下達;但總體來看,地方政府債務率和付息壓力或對2024年新增地方債、尤其是新增專項債加碼產生一定約束。

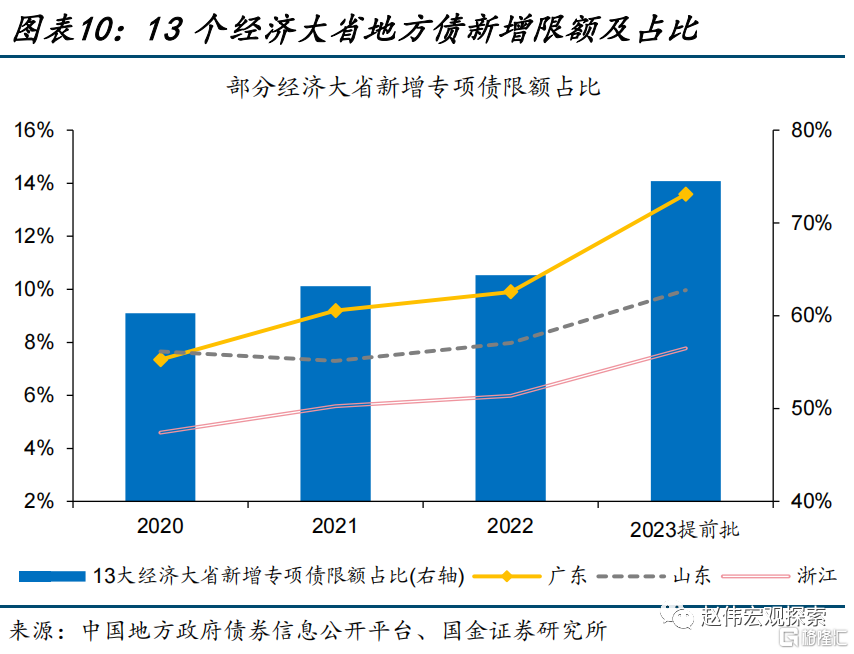

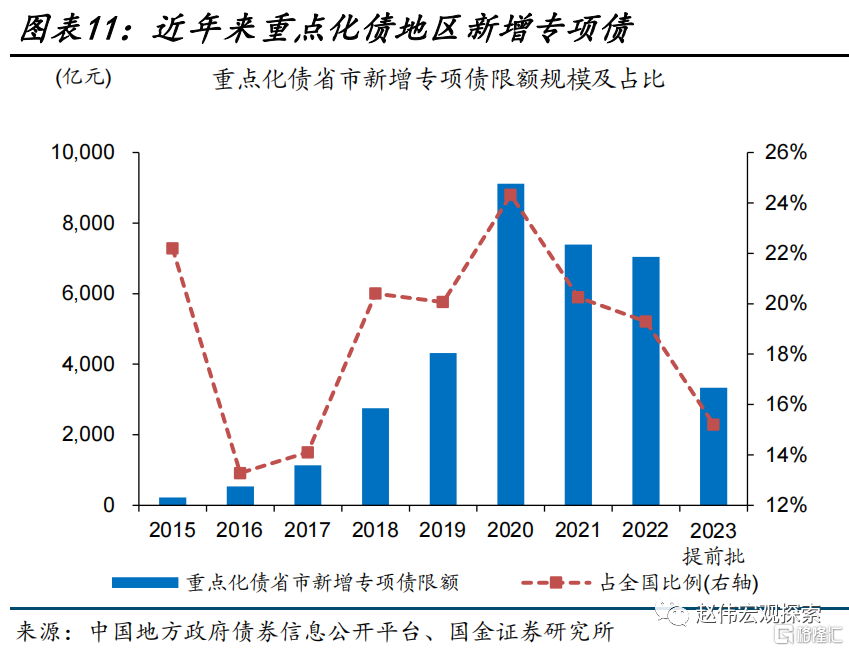

本輪地方債“提前批”額度或更加向經濟大省傾斜,相比之下,重點化債省市2024年新增地方債限額或受掣肘。2020年以來,全國13個經濟大省(市)新增專項債限額佔比持續擡升、2023年“提前批”額度佔比達74.5%,12個重點化債地區佔比則持續下滑、2023年“提前批”額度佔比僅15.2%;2024年地方債“提前批”分配或進一步分化。

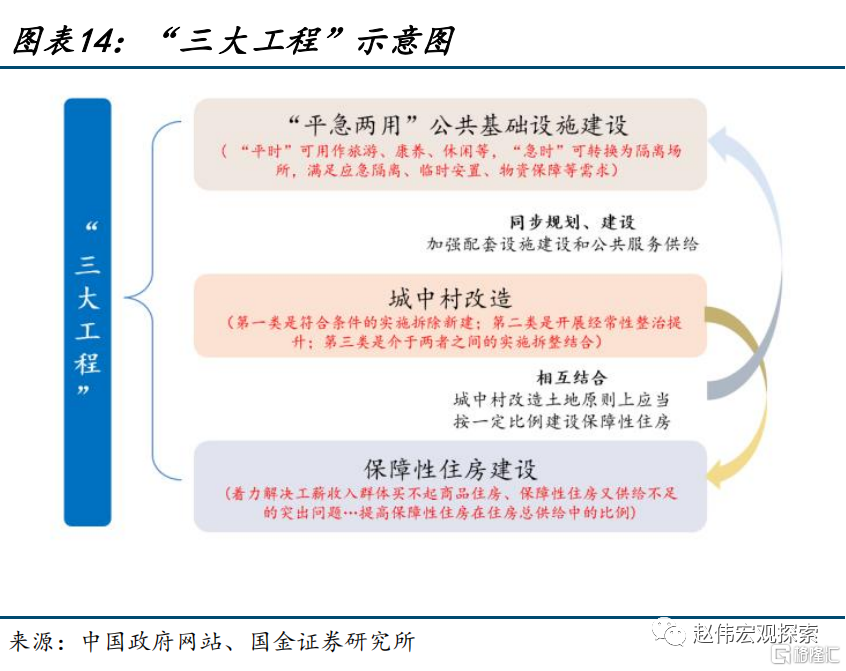

2024年專項債投向及用作資本金領域或再度拓寬,“三大工程”等或將受到重點支持。當前專項債投向納入新能源、新基建,用作項目資本金範圍新增煤炭儲備設施等。中央經濟工作會議指引下,專項債投向和用作資本金範圍或進一步擴大,有助於提升財政資金的乘數效應、補充地方項目資本金;而“三大工程”或是專項債重點支持領域。

三問:還可能有哪些政策助力地方穩增長?建設國債、特別國債、“准財政”等均是潛在工具

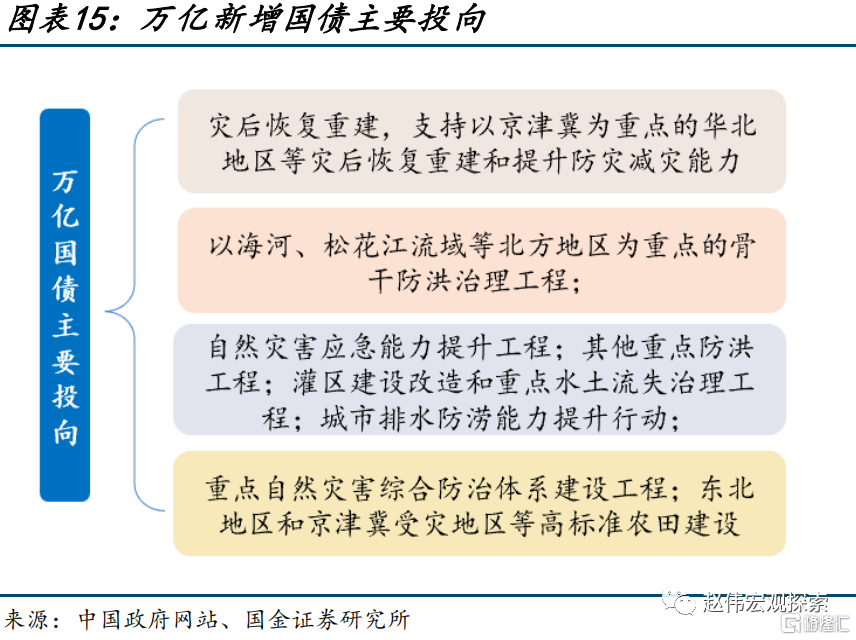

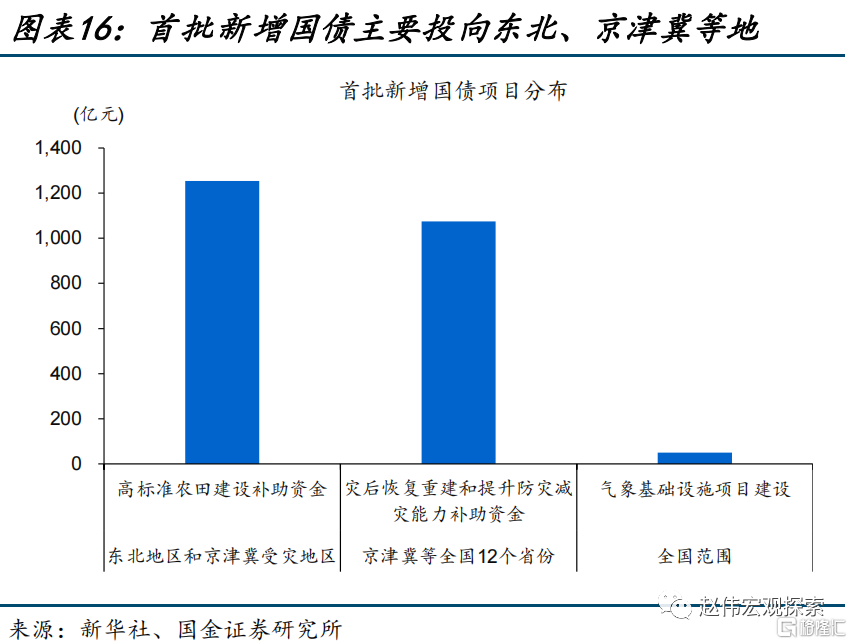

地方“加槓杆”空間有限下,中央已然加力,新增萬億國債已下達第一批項目清單。12月中旬,新增萬億國債第一批項目清單、近2400億元下達;其中,東北和京津冀受災地區高標准農田建設項目安排1254億元;京津冀等12省市災後恢復重建等項目安排1075億元。新增國債資金加速下達將有助於其在2024年加快形成實物工作量。

萬億國債之外,可能的增量政策或有兩類,一類爲調增赤字類;2024年,中央或可適度調增赤字,通過提升地方項目補貼比例、加大轉移支付規模等緩解地方財政壓力。長期建設國債也是潛在補充資金途徑;1998-2008年我國曾連續發行長期建設國債投向重大項目工程;當前“三大工程”作爲新的投資增長點,或亦需中央資金支持。

另一類爲赤字外加碼類,特別國債、央行與政策行配合的“准財政”等或是潛在途徑。2020年萬億特別國債採用直達機制安排給地方,利息由中央財政全額負擔,本金由地方償還七成,補充地方財政資金的同時,可有效緩解地方債務付息壓力。此外,“准財政”亦多次支撐地方穩增長,如棚改項目專項貸款,政策性、开發性金融工具等。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

(一)一問:地方債“提前批”的作用?

地方債“提前批”是爲了保持地方財政資金的連續性、避免“項目等資金”等情況出現,由國務院在授範圍內提前下達的部分地方債額度。若不考慮地方債“提前批”,國務院通常於3月初的全國“兩會”期間上報新增地方債總限額至全國人大,經批准後再由財政部分配至各省或單列市;各省或單列市人大通過新增地方債限額的預算調整方案後,最早於4月开始發行新增地方債;這使地方債新券發行存在一個季度的“空窗期”。因此,2019年,人大常委會授權國務院在2019年至2022年期間,可在當年新增地方政府債務限額的60%以內,提前下達下一年新增地方政府債務限額;當前這一授權被延長至2027年底。

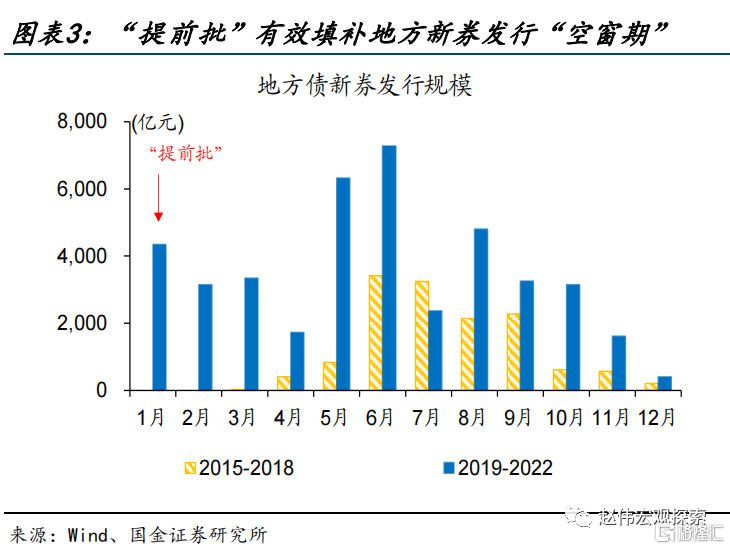

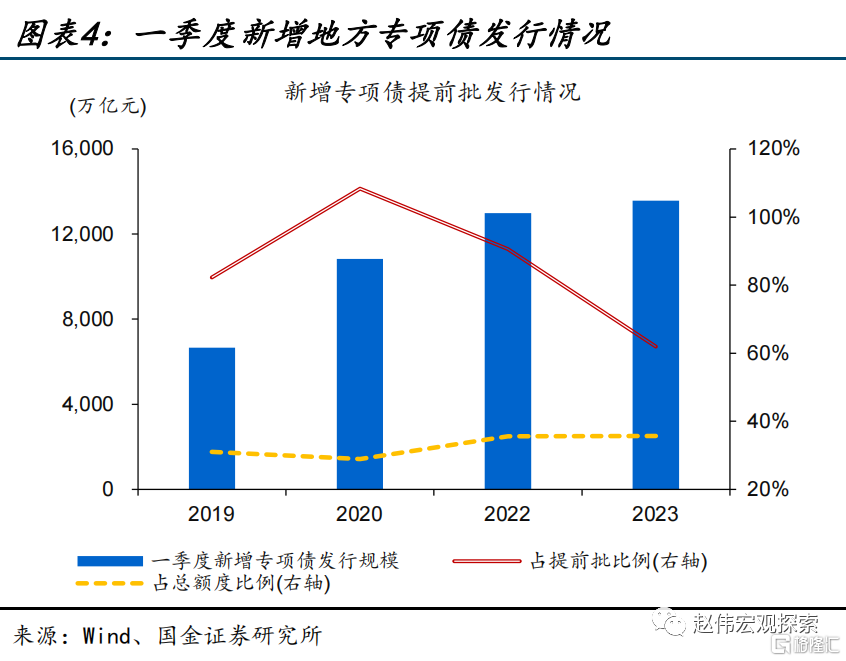

地方政府債務余額實行限額管理下,上一年度提前下達的地方債“提前批”額度仍在次年發行,但發行進度明顯加快。地方債務余額限額管理下,當年地方政府可發行的債券額度等於上年地方政府債務限額結余加當年新增債務限額(或減去當年調減債務限額);而地方債“提前批”額度僅爲下一年度部分新增額度提前下達、非提前發行。但地方債“提前批”的下達,可有效填補次年一季度地方新券發行的“空窗期”、加快新增地方債整體發行進度;相較於無“提前批”額度的2015-2018年,2019-2023年地方債新券自开年一月就加速發行;從專項債視角看,2022、2023年一季度超六成專項債“提前批”額度發行完畢、佔總新增專項債額度的35%。

從分布和投向看,地方債“提前批”限額重點向發達地區傾斜,且更多投向基建。與2022年相比,2023年地方債“提前批”額度下達更早,東部地區新增額度佔比進一步擡升。2023年地方新增一般債與專項債“提前批”額度分別爲4320億元、2.19萬億元,佔2022年新增地方債額度的比例近60%,達可提前下達債務額度的上限;其中,專項債“提前批”額度分配進一步分化,東部地區額度佔比擡升至53%;廣東、山東、浙江等經濟大省額度佔比均較2022年明顯提升。且相較全年,一季度發行的地方新券“提前批”更多投向基建相關項目、以加快形成實物工作量;2020、2022等穩增長壓力較大時期尤爲明顯,一季度地方新券投向基建佔比分別高於全年12個、1.5個百分點。

(二)二問:本輪地方債“提前批”有何不同?

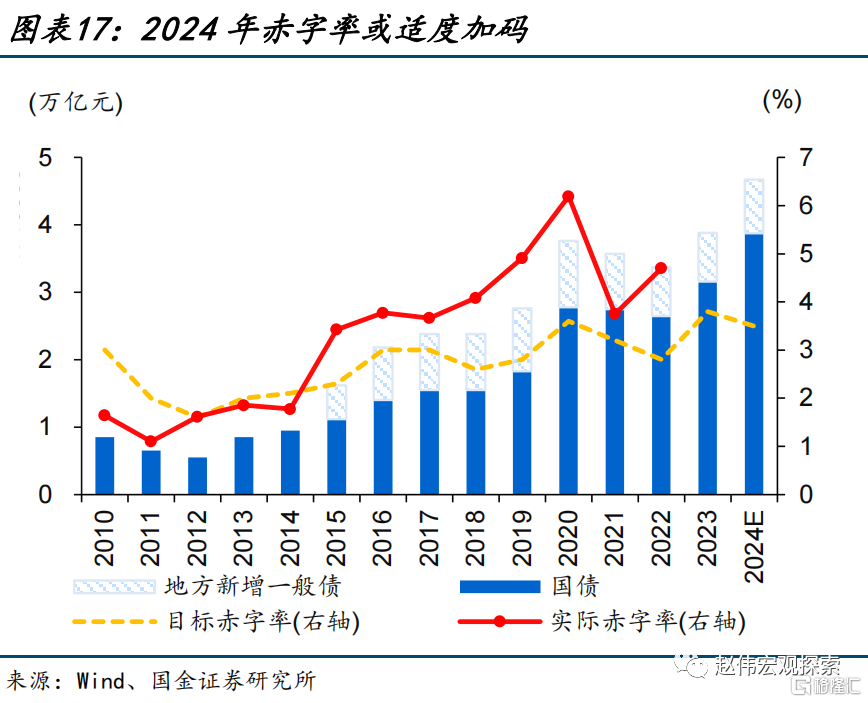

按照規定,本輪地方債“提前批”額度最高爲2.7萬億元、略高於2023年的2.6萬億元。根據在當年新增地方政府債務限額的60%以內,提前下達下一年新增地方政府債務限額的授權規定,當前新增一般債“提前批”額度最高爲4320億元,新增專項債“提前批”額度最高爲2.28萬億元。適度加力、提質增效的積極財政政策指引下,地方債提前批額度或繼續頂格下達。但總體來看,2022年地方政府債務率已達125%,且2023年上半年專項債付息佔地方本級政府性基金收入比重擡升至16%,或對2024年新增地方債、尤其是新增專項債加碼產生一定約束。

本輪地方債“提前批”額度或更加向經濟大省傾斜,相比之下,重點化債省市2024年新增地方債限額或受掣肘。12月的中央經濟工作會議指出“統籌好地方債務風險化解和穩定發展,經濟大省要真正挑起大梁”指向2024年不同地區各有側重,貴州、雲南等重點化債省市持續推進債務化解工作,而廣州、江蘇、山東、浙江等經濟大省則需加快穩增長落地。據過往經驗,2020年以來,全國13個經濟大省(市)新增專項債限額佔比持續擡升、2023年提前批額度佔比達74.5%,而12個重點化債地區佔比持續下滑、2023年“提前批”額度佔比僅15.2%;2024年地方債“提前批”額度分配或進一步分化。

從投向來看,2024年地方新增專項債投向及用作資本金領域或再度拓寬,“三大工程”等重或是其重點支持領域。2023年,專項債券投向已擴至11個領域,新能源項目、新型基礎設施兩大領域被納入支持範圍;專項債用作項目資本金的範圍也擴至13個,新增新能源項目、煤炭儲備設施和國家級產業園區基礎設施。在中央經濟工作會議“強化國家重大战略任務財力保障。合理擴大地方政府專項債券用作資本金範圍”指引下,後續專項債投向和用作資本金範圍進一步擴大,或可有效提升財政資金的乘數效應、補足土地財政拖累導致的資本金缺位問題;而近期高層會議頻頻提及的“三大工程”或是專項債擴圍的重點支持領域。

(三)還可能有哪些政策助力地方穩增長?

地方“加槓杆”空間有限的情況下,中央已然加力,新增萬億國債已在12月中旬下達第一批項目清單。10月下旬,中央罕見調增赤字預算、增發一萬億元國債,重點用於災後恢復重建、防洪治理、城市排水防澇等八大方面;12月中旬,新增萬億國債第一批項目清單、近2400億元資金已下達;其中,東北地區和京津冀受災地區高標准農田建設項目安排增發國債資金1254億元;京津冀等12省市災後恢復重建等補助安排1075億元;全國氣象基礎設施項目建設安排50億元。新增國債資金於年底加速下達將有助於其在2024年加快落地、形成實物工作量。

萬億國債之外,可能的增量政策或有兩類,一類爲調增赤字類,赤字率適度加碼、提升中央配套資金比例、加大轉移支付力度等,以及發行長期建設國債等。2024年,若赤字率維持3.8%,則較3%的赤字率新增萬億元資金;新增財政資金或可通過提升對地方項目補貼比例、加大中央對地方轉移支付規模等緩解地方財政資金壓力。發行長期建設國債也是潛在途徑;1998-2008年,我國曾連續發行長期建設國債,投向西部开發、東北老工業基地、南水北調等重大項目工程;當前“三大工程”作爲新的投資增長點,或亦需中央資金加大支持力度。

另一類爲赤字外加碼類,特別國債、央行與政策行配合發力的“准財政”等或是潛在途徑。過往經驗顯示,我國曾三次新發特別國債;其中,2020年爲應對疫情衝擊,發行的一萬億元特別國債,全部採用直達機制安排給地方,利息由中央財政全額負擔、本金由地方償還七成,補充地方財政資金的同時,有效緩解地方債務付息壓力。此外,央行與政策性、开發性銀行配合發力的“准財政”亦多次支撐地方穩增長,如2014-2019的棚改項目專項貸款,2022年的政策性、开發性金融工具打通地方項目資本金“堵點”等。

經過研究,我們發現:

(1)地方債“提前批”是爲了保持地方財政資金的連續性,由國務院在授範圍內提前下達的部分地方債額度。地方政府債務余額實行限額管理下,上一年度提前下達的地方債“提前批”額度仍在次年發行,但發行進度明顯加快。近年來,地方債“提前批”限額重點向發達地區傾斜,且更多投向基建領域。

(2)按照規定,本輪地方債“提前批”額度最高可達2.7萬億元、略高於2023年的2.6萬億元。總體來看,地方政府債務率和付息壓力或對2024年新增地方債、尤其是新增專項債加碼產生一定約束。地方層面,本輪地方債“提前批”額度或更加向經濟大省傾斜,相比之下,重點化債省市2024年新增地方債限額或受掣肘。投向上,2024年專項債投向及用作資本金領域或再度拓寬,“三大工程”等或將受到重點支持。

(3)地方“加槓杆”空間有限下,中央已然加力,新增萬億國債已下達第一批項目清單。萬億國債之外,可能的增量政策或有兩類,一類爲調增赤字類;2024年,中央或可適度調增赤字、發行長期建設國債等均是補充途徑。另一類爲赤字外加碼類,特別國債、央行與政策行配合的“准財政”等或是潛在政策工具。

風險提示

1.經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2.政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券2023年12月20日發布的證券研究報告《地方債“提前批”,本輪有何不同?》,分析師:趙 偉(執業S1130521120002)

標題:地方債“提前批”,本輪有何不同?

地址:https://www.iknowplus.com/post/63821.html