興證策略:“進階核心資產”有望成走出破局之道的勝負手

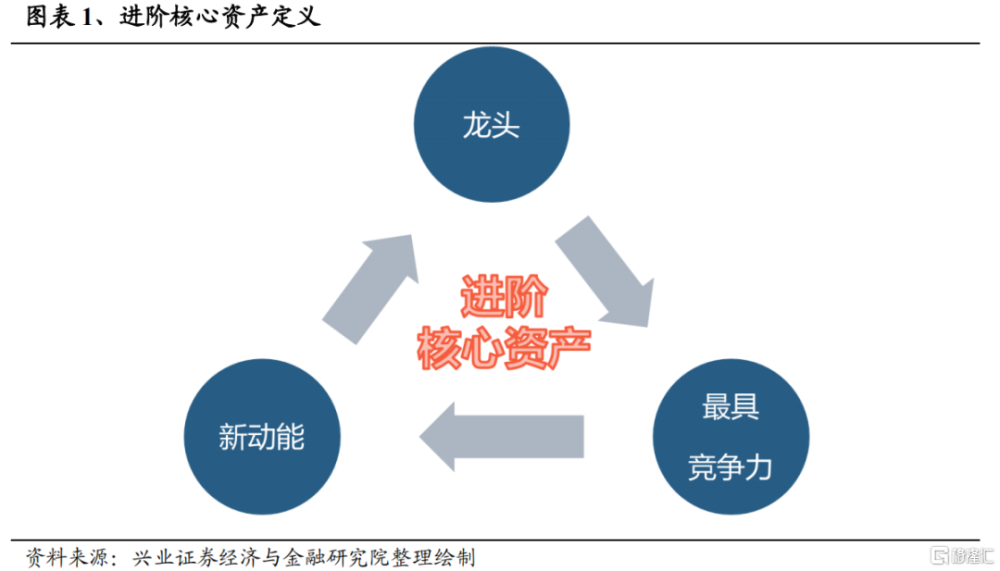

引言:展望2024年,我們認爲,海外放松帶動外資回流、國內經濟站上新起點,優質龍頭修復帶動市場賺錢效應回歸、驅動啞鈴型配置走向再平衡。因此,我們更傾向於風格再平衡,優質龍頭資產當前不論從勝率還是賠率角度,均已具備較高的投資價值。但值得注意的是,在經濟高質量發展時代,核心資產應該是不躺平、不甘平庸,最好能在海外闖出天地的新動能龍頭。爲予以區別,我們將其定義爲“進階核心資產”。“進階核心資產”有望成爲打破過去幾年市場困局、走出破局之道的勝負手。詳見報告。

一、2024年,破局勝負手:進階核心資產

2024年,海外放松帶動外資回流、國內經濟站上新起點,優質龍頭修復帶動市場賺錢效應回歸、驅動啞鈴型配置走向再平衡。因此,2024年,我們更傾向於風格再平衡,優質龍頭資產當前不論從勝率還是賠率角度,均已具備較高的投資價值。

提到龍頭,許多投資者第一反應仍是以“茅指數”、“寧組合”爲代表的核心資產。但實際上,核心資產內部結構已經在發生質的改變。

在經濟高質量發展時代,核心資產應該是不躺平、不甘平庸,最好能在海外闖出天地的新動能龍頭。爲予以區別,我們將其定義爲“進階核心資產”。“進階核心資產”有望成爲打破過去幾年市場困局、走出破局之道的勝負手。

1.1、什么是進階核心資產?

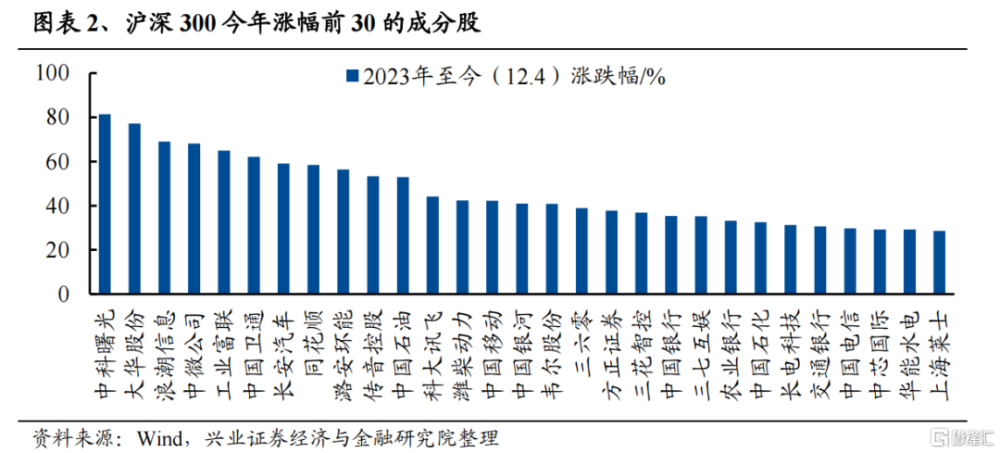

進階核心資產:不躺平、不甘平庸,代表中國最具競爭力的新動能龍頭。當前經濟正在傳統動能驅動轉向新動能驅動,新動能是未來增長空間最爲廣闊的領域,經濟高質量發展中已經誕生了一批不躺平、不甘平庸,已經具備核心競爭力、甚至在海外闖出天地的新動能龍頭——進階核心資產。以滬深300爲例,不同行業的龍頭已經开始出現顯著分化,即使今年滬深300仍下跌,但仍有近50只個股漲幅超過20%,如高端制造、TMT中的龍頭公司。

1.2、爲何是進階核心資產?

平淡的總量中尋找新奇,新動能以及結構性新亮點已成爲經濟的重要支撐。而未來,正是這些經濟的新動能、新亮點有望成爲傳統動能放緩背景下的破局所在。

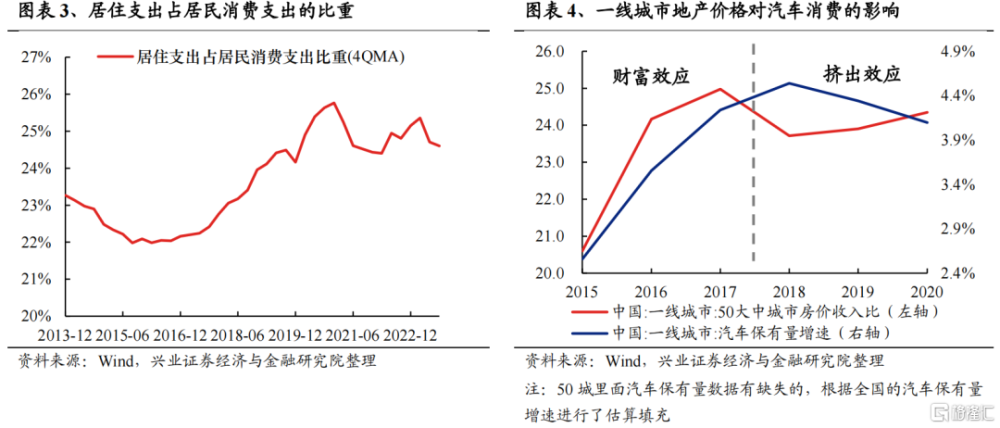

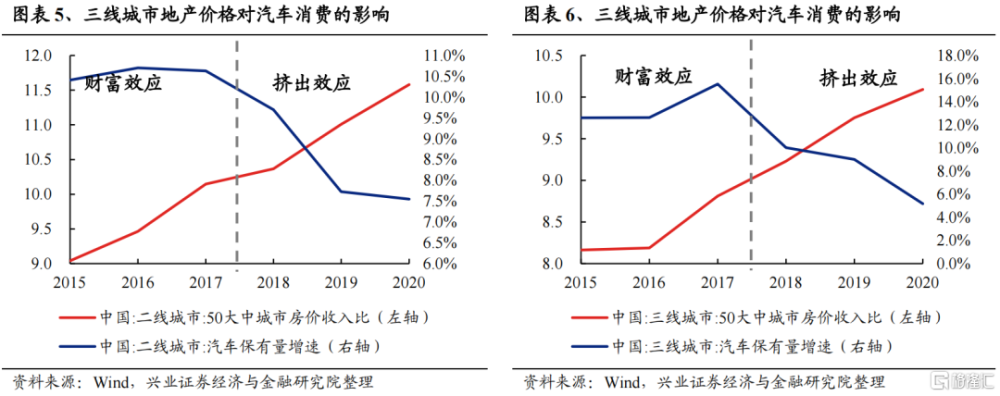

如果不买房,很多東西會變得很“便宜”,未來居民消費潛力釋放空間巨大。以汽車爲例, 2018年以來,一二三线城市房價對汽車消費均表現爲擠出效應。2015年隨着新一輪地產周期啓動,一二三线城市的房價收入比大幅提升,對汽車銷量的影響先後從財富效應向擠出效應切換,汽車保有量增速轉入下行通道。我國居民居住支出佔消費支出的比重在2020年底見頂,高達25.8%,截至2023年三季度,此佔比已逐步回落至24.6%,未來佔比可能繼續回落,對應着非居住的消費支出佔比有望提升,帶來消費潛力的釋放。

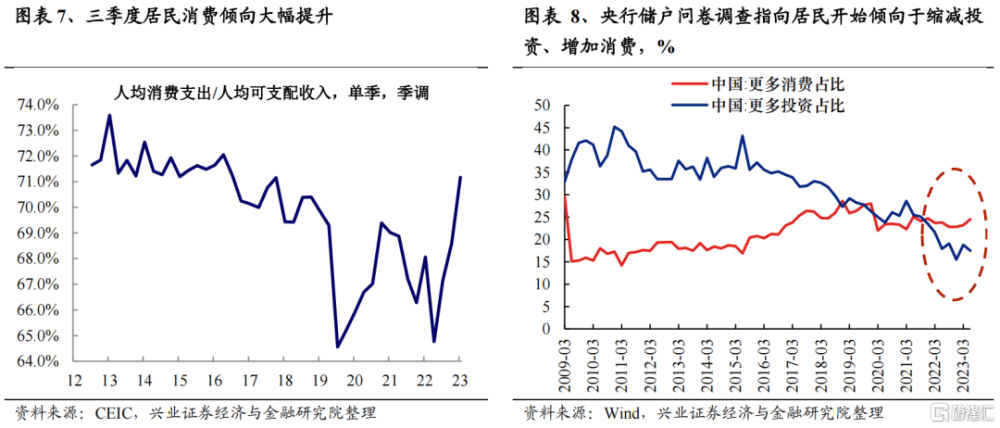

今年下半年以來,居民消費傾向已开始回升。今年三季度居民消費傾向提升至71%,爲2018年下半年以來最高;央行儲戶問卷調查指向居民开始傾向於縮減投資、增加消費。隨着疫情疤痕效應的修復,消費仍有望成爲經濟的重要支撐。

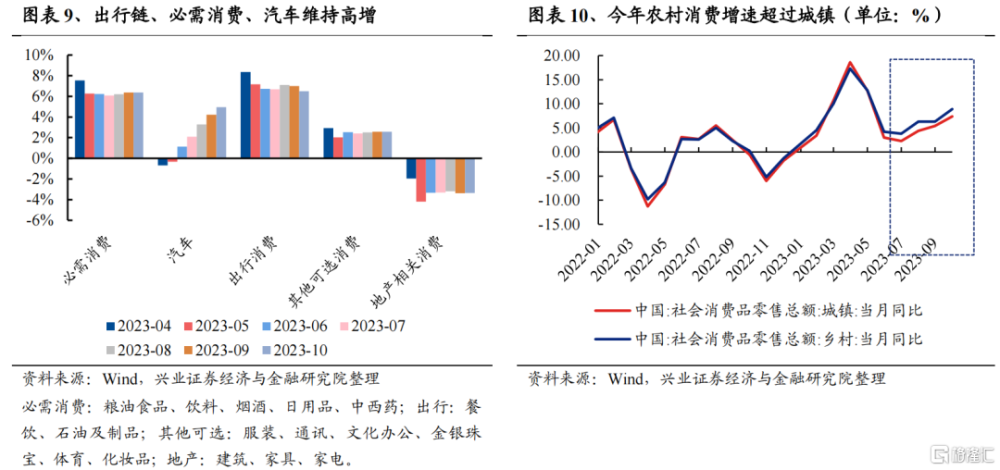

未來消費結構可能進一步分化,出行消費、大衆消費等可能成爲新趨勢。今年消費結構已經呈現顯著的兩極分化,兩年復合增速上看,必需消費、汽車消費、出行消費今年以來穩步修復、維持高增,尤其是汽車消費近幾個月增速顯著提升,其他可選消費增速不高,地產相關消費拖累最大。且從地域來看,未來三四线、農村的消費潛力仍較大,今年下半年農村消費增速超過城鎮。

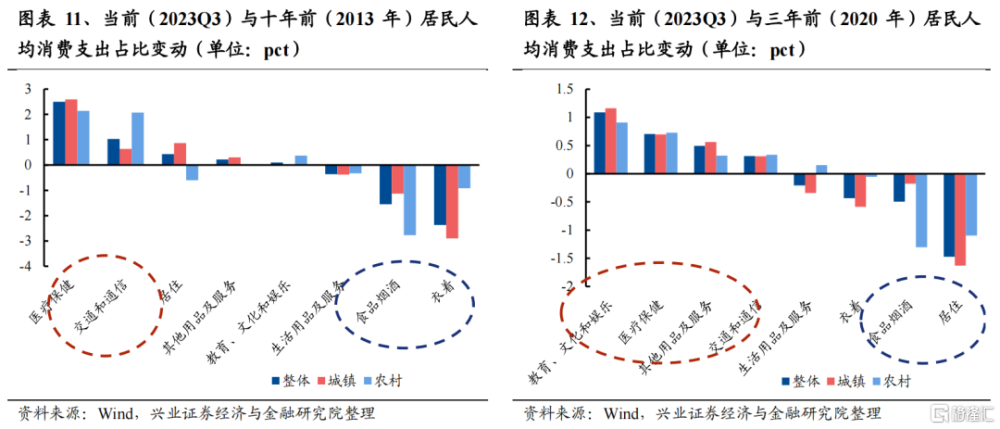

未來醫療保健與服務業可能成爲消費中的亮點。不論是近十年還是近三年,消費結構中衣着、食品煙酒等佔比持續回落,居住在近三年开始明顯回落,與之對應,醫療保健、交通和通信、教育文化娛樂等佔比已在提升。未來人口老齡化、人口增速放緩背景下,商品消費的增速可能繼續放緩,而醫療保健、服務業仍有較大的增長空間。

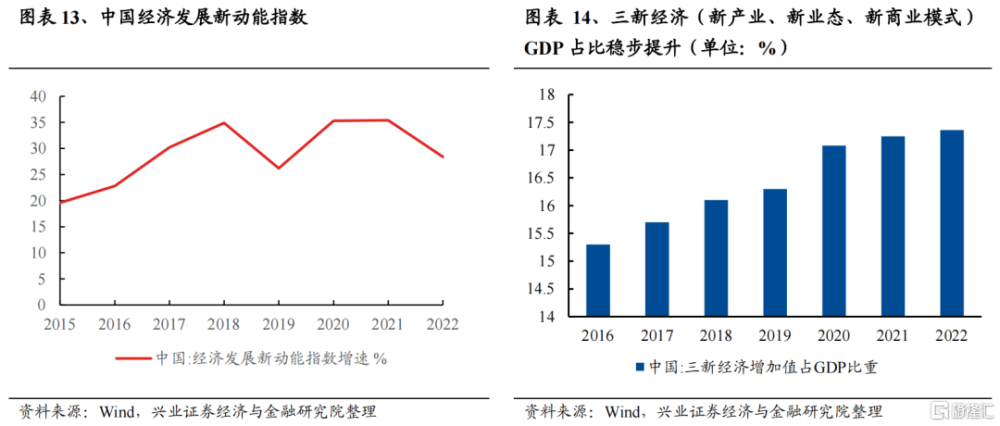

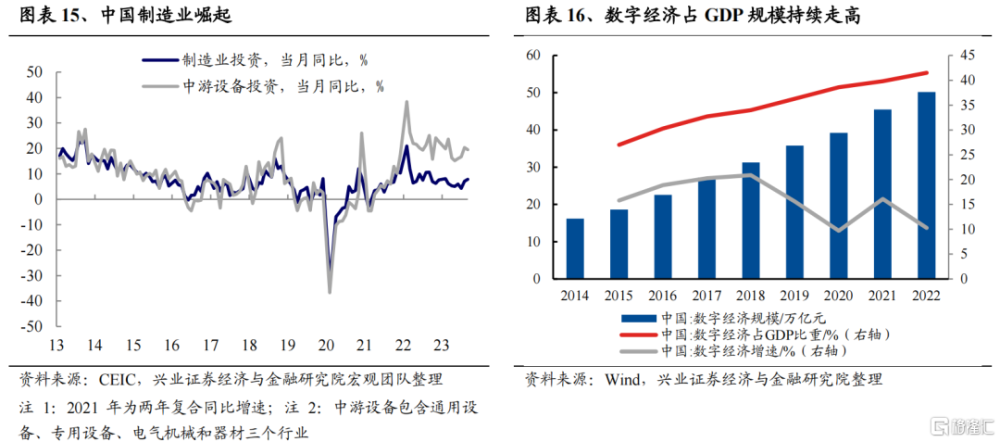

與此同時,新動能、新經濟在GDP中佔比穩步提升,已成爲經濟增長的重要驅動力。中國經濟發展新動能指數(三新爲主)增速近些年維持在25%至35%,遠高於GDP增速,同時三新經濟在GDP佔比也穩步提升至17.4%。

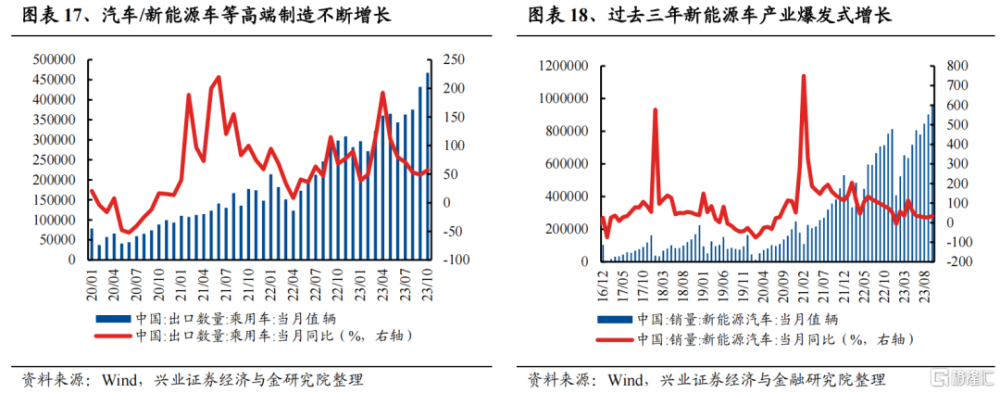

國內高端制造業崛起、數字經濟對經濟貢獻穩步擡升。新能源汽車、光伏設備等高端制造崛起。根據CIC灼識咨詢發布《全球光伏電池片行業藍皮書》,中國光伏新增裝機量自2013年起,連續十年保持全球第一,硅料、硅片、電池片、組件四大環節的產量連續十年以上位居全球第一。汽車也迎來爆發式增長,今年一季度和上半年中國汽車出口超過日本,躍居全球首位;1-10月新能源汽車出口同比增長99%,並且乘用車的電動化與智能化帶給中國汽車出海新機遇。數字經濟領域,數字經濟佔GDP比重超過20%,且其增速維持10%以上增速,疊加未來數字產業化發展、產業數字化轉型推進,有望維持高速增長。

而新動能的擴張直接映射到股市的投資機會中,參考海外經濟體,經濟轉型後的股市結構偏向經濟增長新動能。

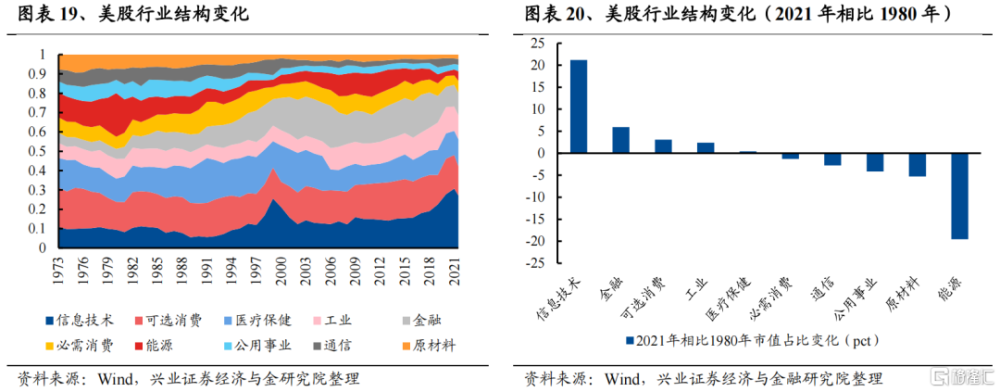

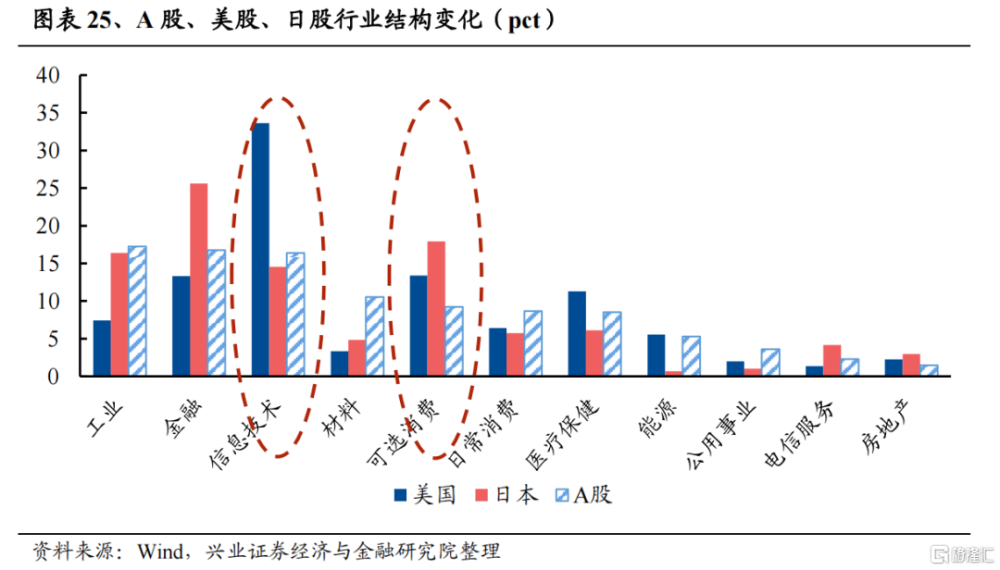

美國經歷80年代轉型後,信息技術在股市佔比提升遠超其他行業,能源、原材料、公用事業等傳統行業佔比持續被壓縮。

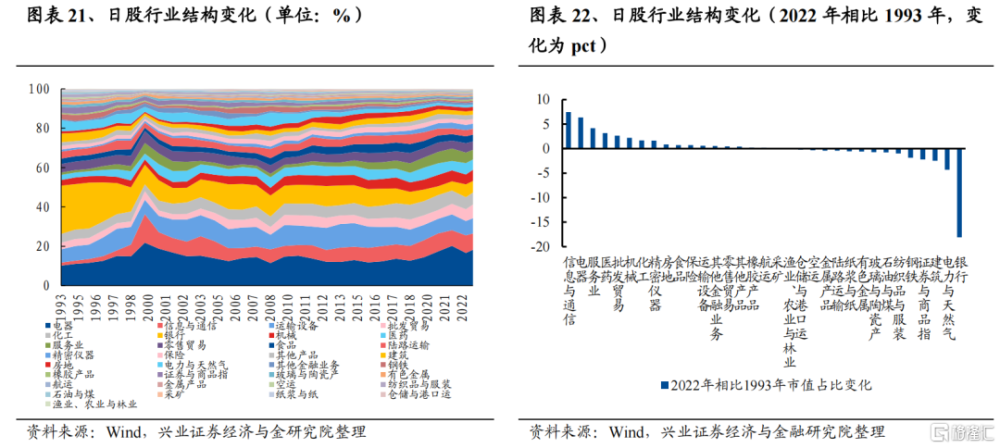

日本即使90年代後步入失去的三十年,但信息與通信、電器、服務業、醫藥等行業市值佔比依舊大幅提升,而銀行、電力與天然氣、建築、證券、鋼鐵等行業市值被壓縮。

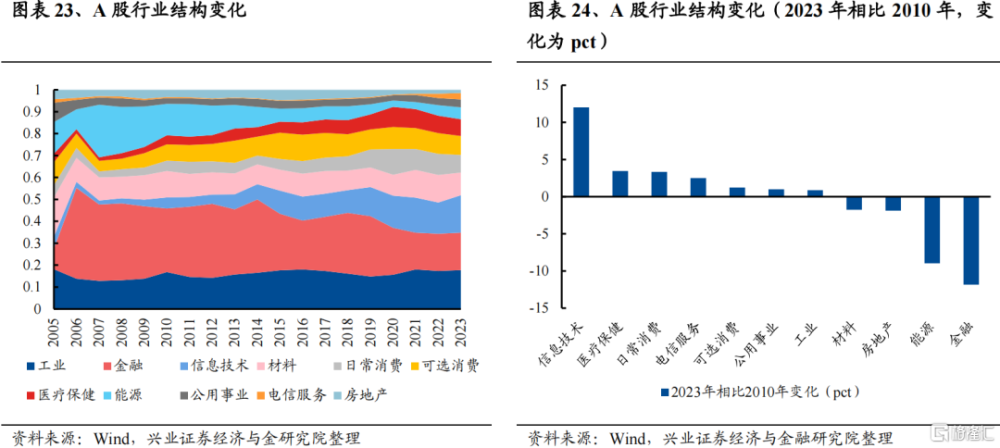

新動能已逐漸成爲A股的中堅力量,且趨勢遠未結束。2010年後經濟轉型已卓有成效,信息技術、醫療保健、消費等行業崛起,已成爲A股的中堅力量。截至2023年12月初,科技、消費醫藥佔比達到44%。且類比美日,A股信息技術、可選消費等領域仍有較大提升空間。

1.3、如何尋找進階核心資產?

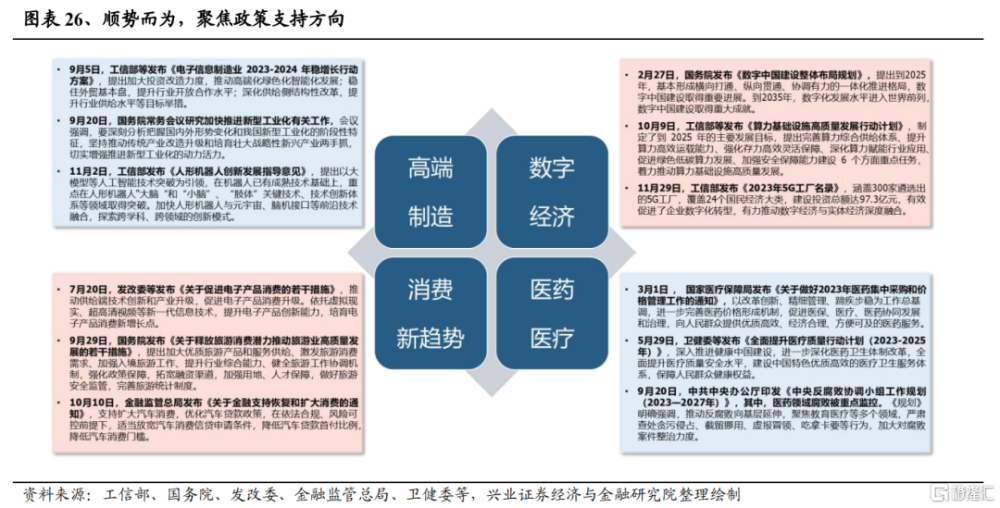

一是順勢而爲,聚焦政策支持的產業方向。近些年來,高端制造、數字經濟、消費等方面政策呵護支持力度不斷加強,新型工業化、機器人、數字中國、數據要素、安全可控、擴消費等政策密集,推動經濟高質量發展。

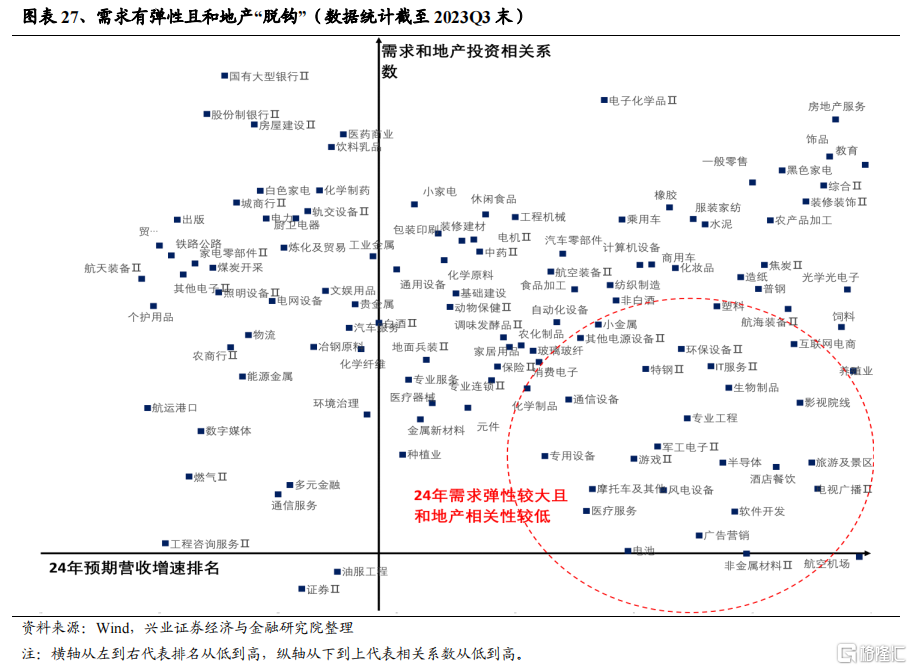

二是考慮到地產仍是經濟的拖累項,尋找與地產“脫鉤”但需求有彈性的方向。根據各行業營收與地產投資相關性來定位各個行業與地產的相關性,在明年地產投資增速仍有壓力的背景下,尋找與地產投資相關度低且明年有望持續改善的行業。如TMT(半導體、IT服務、通信設備、軟件开發、遊戲等)、高端制造(軍工電子、電池等)、服務消費(航空機場、旅遊景區、酒店餐飲等)、醫藥(醫療服務、生物制品等)。

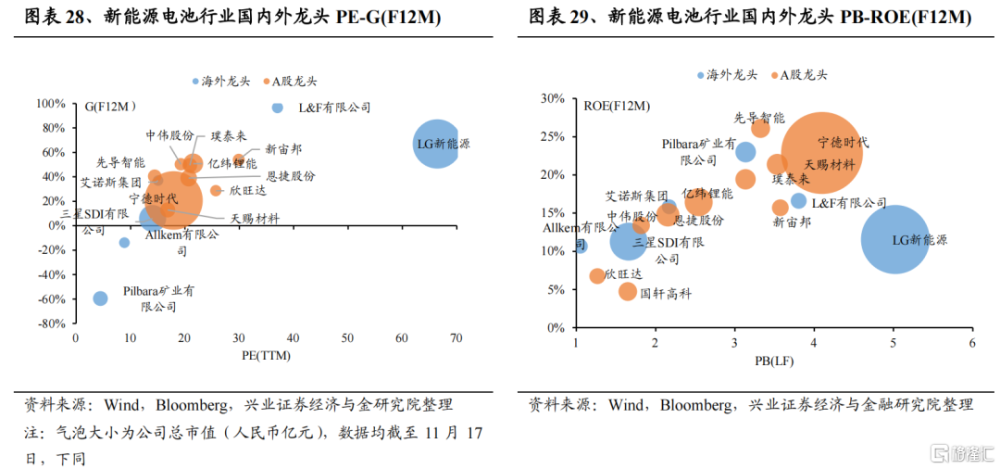

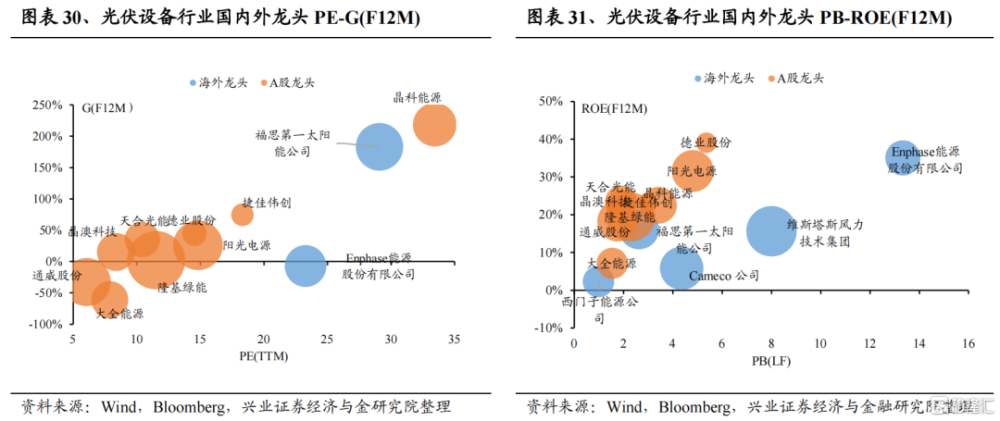

三是尋找已具備全球競爭力的龍頭企業。當前我國新能源產業、汽車產業、消費電子、互聯網、家電、白酒等諸多行業已不僅是中國的核心資產,而且已經成長爲具備全球競爭力的龍頭企業。即使站在全球資產配置角度,這些資產也有望獲得全球資金的青睞。

二、聚焦進階核心資產

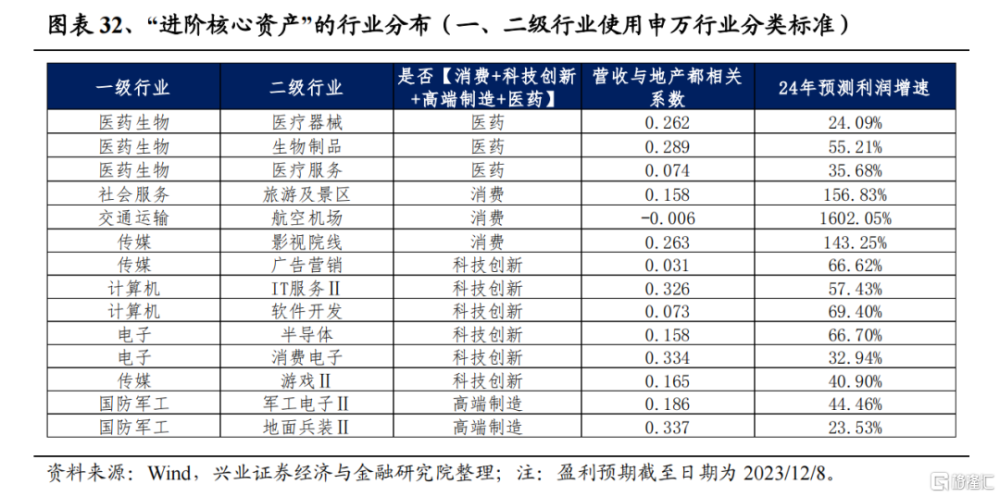

遵循如下思路,根據定量條件梳理出一批更容易誕生“進階核心資產”的行業板塊:

1)行業2024年業績增速優於23年(較21年兩年復合)、24年業績增速爲正、最近一個季度對明年的預期有所上修;

2)行業與【消費+科技創新+高端制造+醫藥】等經濟結構新亮點相關,且營收增速和【地產投資累計同比】的相關性小於0.4。

與此同時,結合對產業趨勢的分析,我們篩選出科技(半導體、消費電子、IT服務、軟件开發、元件、廣告、遊戲)、高端制造(地面兵裝、軍工電子)、醫藥生物(醫療器械、生物制品、醫療服務)、消費(旅遊景區、航空機場、影視院线)。

2.1、科技(半導體、消費電子、軟件开發、IT服務、廣告、遊戲)

半導體

半導體兼顧周期性與成長性。一方面,半導體營收銷量與國內宏觀經濟高度相關,是成長股中的“順周期資產”。隨着經濟的企穩回升,半導體行業需求有望迎來復蘇。另一方面,半導體受科技周期影響較大。2000年以來,半導體共經歷了Windows帶來電腦需求激增、智能手機快速滲透、高性能存儲、光伏、汽車電子共同引領需求多點开火共計三輪科技創新引領的下遊需求爆發周期,科技創新周期正是孕育半導體行業新增長極的溫牀。而當前AI和MR等新技術的突破有望孕育出新的半導體增長極。

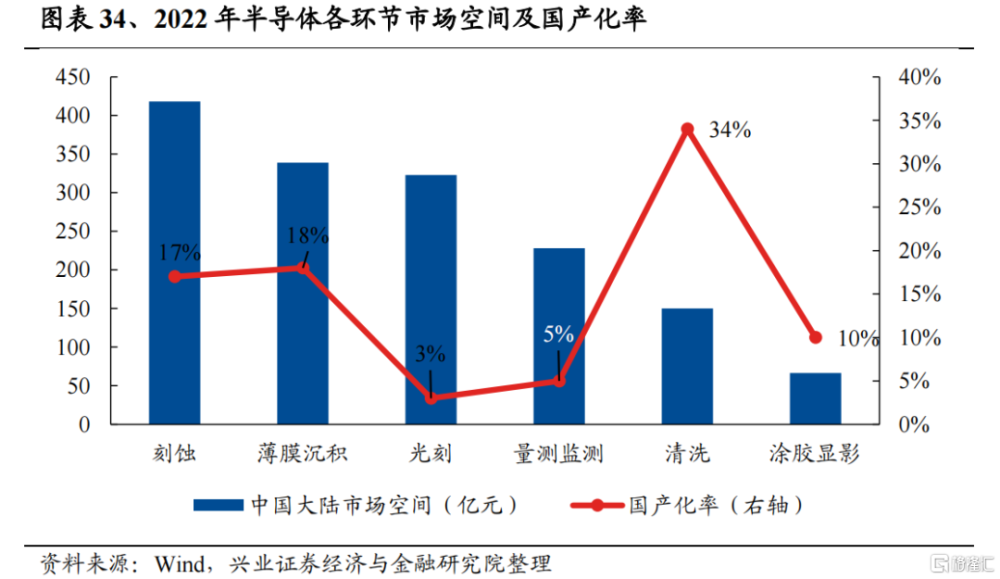

與此同時,當前半導體衆多環節國產化率仍低,國產替代帶來的增量空間廣闊。雖然國產半導體廠商已在多領域實現突破,但仍有衆多環節國產化率低、市場空間大,例如刻蝕、薄膜沉積、光刻、量測監測等領域,國產替代帶來的增量空間廣闊。近年來國家持續在半導體產業鏈核心卡脖子環節加大政策支持力度,國內企業也集中力量攻關核心技術,舉國體制突破技術限制,在各個細分領域都湧現出一批引領國產替代的領軍企業,國產化進程未來可期。

消費電子

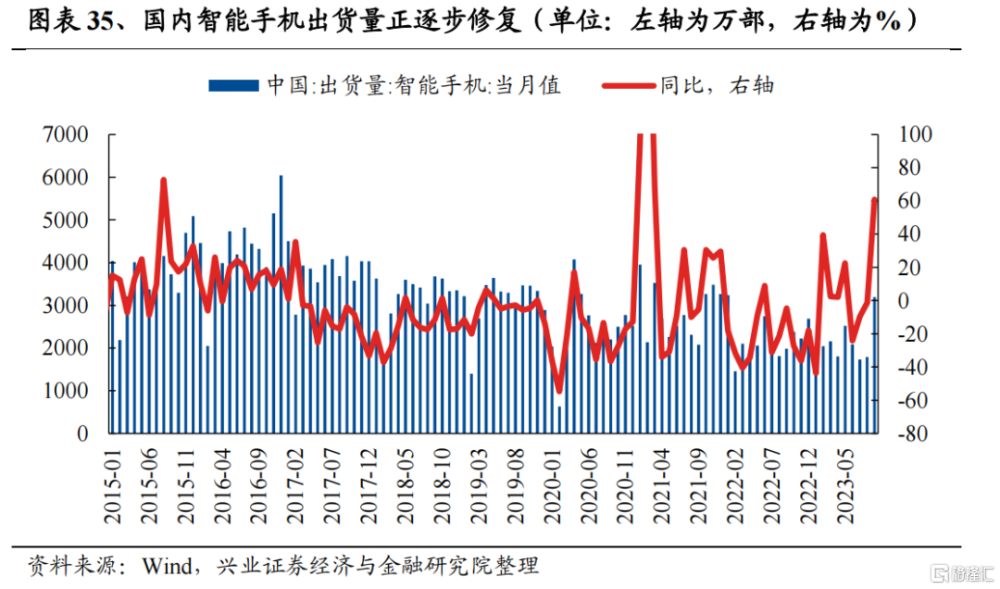

中國智能手機復蘇拐點將至。預計2024年中國智能手機出貨量超過3億部,同比增長6.2%,市場將觸底反彈,迎來全面復蘇。在國產芯片技術加速突破的大環境下,國產化率將進一步提高,預計明年中國5G手機出貨量比重將超過85%,高端產品生產力提升成爲行業新增長點。繼今年華爲發布Mate 60/60 Pro後,明年將生產7000萬部智能手機,同時5.5G手機也將發布,再度鞏固市場頭部地位。在國貨崛起、自主研發芯片能力加強的大背景下,未來國產手機的出貨量和市場份額將繼續提高,同時2027年中國智能手機滲透率將達82.8%。

此外,混合現實(MR)領域將成爲消費電子板塊新增長點。2024年中國MR市場規模有望達82.33億元,同比增長接近70%,AI賦能於MR領域將加速產品迭代,並廣泛應用於下遊各領域。政策方面,工信部領銜5部門發布行動計劃,到2026年三維化、虛實融合沉浸影音關鍵技術重點突破,MR在重要行業領域實現規模化應用。隨着科技企業紛紛布局,各類新產品將層出不窮,市場將呈現百花齊放的狀態,預計2029年市場規模將達到781.83億元,七年CAGR爲58.89%。

軟件&IT服務

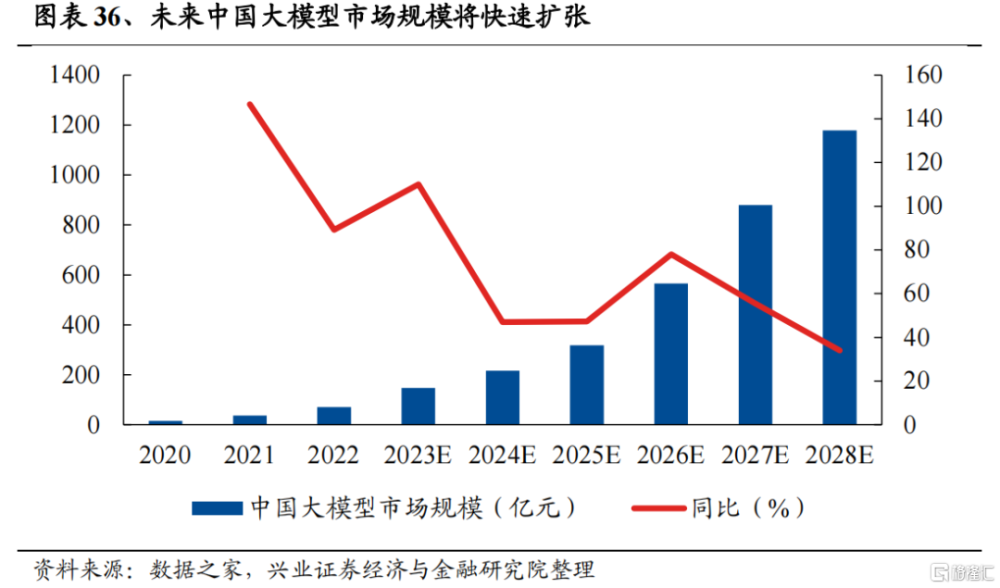

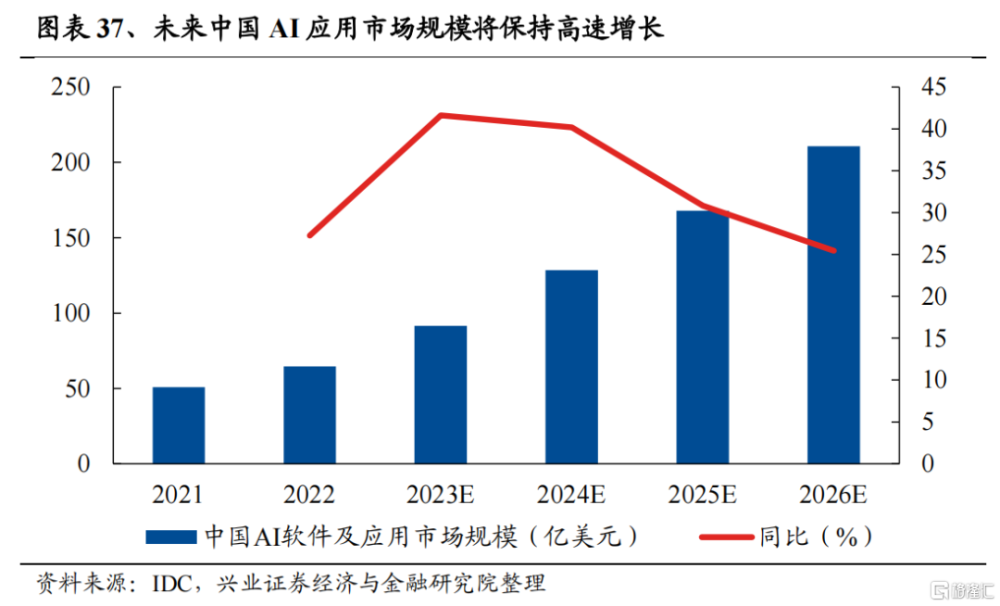

大模型已成爲AI應用大規模落地的關鍵因素。2024年中國大模型市場規模將達216億元,同比增長46.94%,主因2024年中國AI軟件與應用規模將同增40.19%,供給與需求端保持一致高速發展。政策方面,中國在“十四五”規劃期間將建設先進算法模型,並對各類模型深度優化;北京將建設超大規模AI模型訓練平台並與產業應用相融合;廣州將深度布局大模型及其上下遊產業鏈;近期上海發布11條措施加速主導國家大模型相關標准制定。中國在大模型領域的發展位居世界最前端,和美國的模型數量佔據全球總數的80%以上。

OpenAI大模型全面升級,微軟加速催化商用AI落地。11月6日,Open AI發布其GPT-4 Turbo大模型,最新版本支持知識信息已更新至2023年4月,一次能輸入300頁書籍,更具經濟性和使用性。商用領域,11月2日微軟公司正式面向企業客戶銷售Microsoft 365 Copilot人工智能插件,幫助用戶撰寫電子郵件、總結視頻通話、規劃活動以及將文檔互相轉換等。預計2024年,大模型訓練量將繼續顯著提升,泛化性和通用性將持續加強,國產WPS AI、文心一言等產品將釋放更爲強大的功能,AI商業模式和定價策略也更加清晰。

廣告

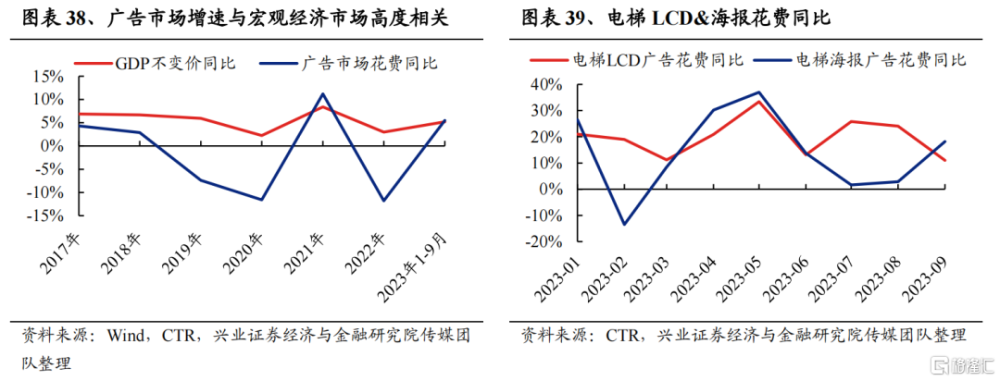

宏觀經濟持續修復,AIGC的廣泛普及將推動廣告行業重回上行通道。廣告市場增速與宏觀經濟市場高度相關,隨着經濟持續復蘇、市場情緒逐步趨於樂觀,投放回暖趨勢明顯,梯媒韌性彈性凸顯,有望持續維持增長態勢。此外,新技術引發營銷模式向“AI+營銷”演進,大模型的進一步成熟有望助推營銷高層級應用落地,實現降本增效。

遊戲

行業聚焦內容打造,硬件革新或成新β。2023年10月國家新聞出版署發布了《關於實施網絡遊戲精品出版工程的通知》,通知要求推選一批價值導向正確、富有文化內涵、寓教於樂的網絡遊戲精品,當前遊戲正向價值正逐漸得到重視與認可;2022年11月以來,遊戲版號進入常態化發放階段,將加速未來產品上线節奏,疊加消費復蘇推動遊戲ARPU 值提升,板塊業績有望持續提升;小程序遊戲賽道目前仍處於探索階段,未來有望進一步吸引泛用戶入局;AIGC及XR技術有望進一步打开行業想象空間,驅動行業β持續向上。

2.2、高端制造(軍工電子、航海裝備)

軍工

軍工產業高質量是提高科技強軍建設質量和效益的需要,是國防現代化和經濟轉型升級的重要途徑。“十四五”計劃明確提出了2035的軍事強國計劃,要求加快實現國防和軍隊現代化;“二十大”着重提出“中國式現代化”、“國家安全”,並強調“實現建軍一百年奮鬥目標”,軍工產業未來發展的重要性不言而喻。政治周期拉長了景氣周期,驅動軍工主題持續演繹,在高質量發展理念的推動下,軍工產業遠期成長空間廣闊。

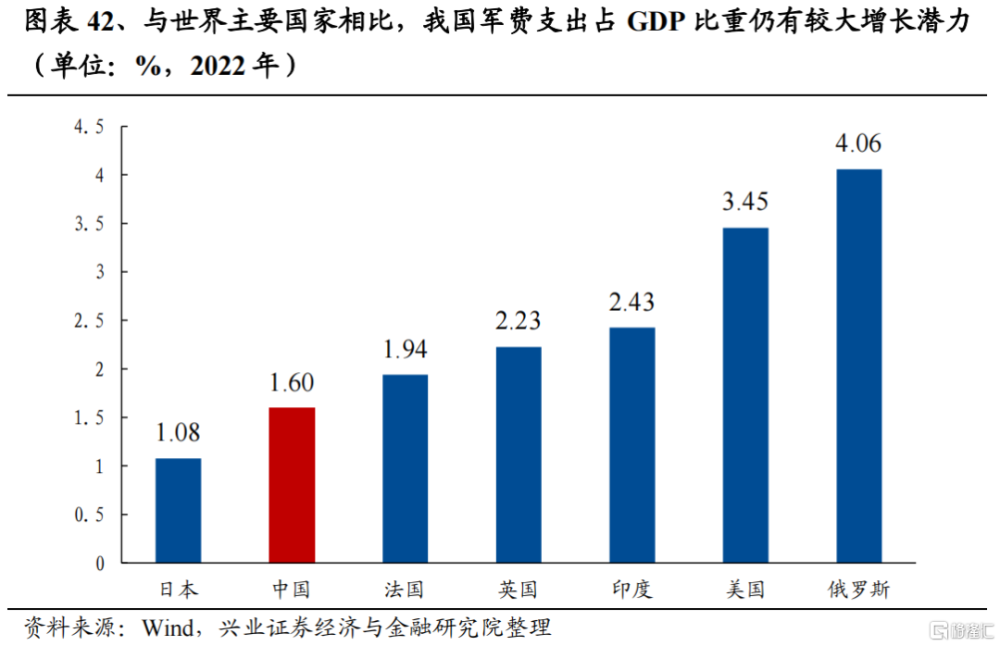

此外,與世界主要國家相比,我國軍費支出佔GDP比重仍有較大增長潛力。當今世界正面臨“前所未有之大變局”,全球不確定性不斷提升和逆全球化趨勢擡頭,因此提升軍費支出或將是未來的趨勢。受地緣政治衝突頻繁發生的影響,多個國家已开始增加國防开支,計劃上調國防开支在GDP中的佔比。而截至2022年中國國防开支佔GDP比重爲1.6%,低於俄羅斯、美國等主要國家,因此我國軍費支出仍有進一步增長潛力。

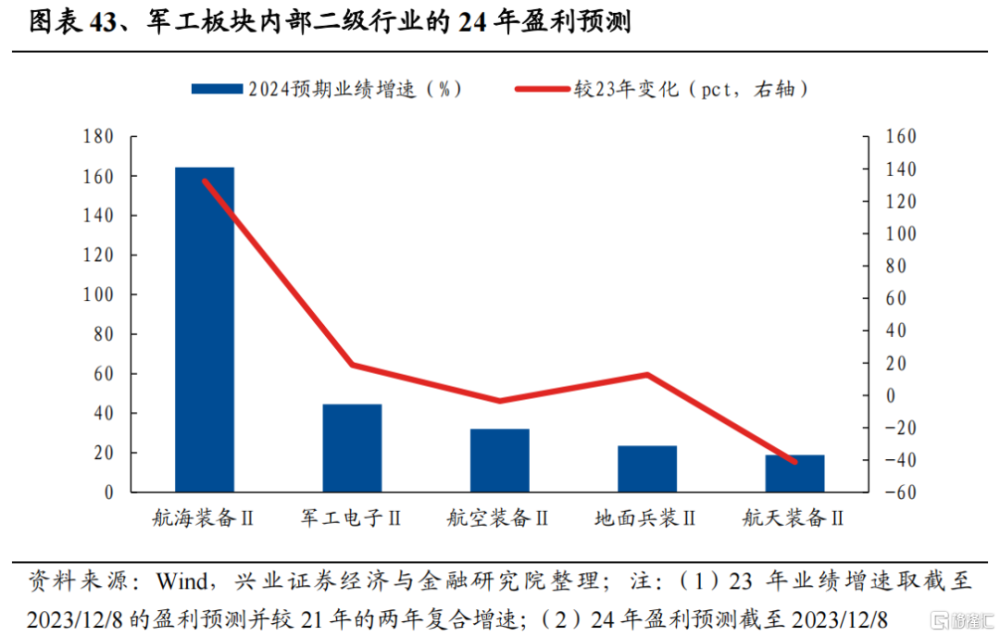

根據wind一致預期數據,軍工板塊中,航海裝備和軍工電子困境反轉的確定性較高且業績彈性較大。

2.3、消費(旅遊景區、航空機場、影視院线)

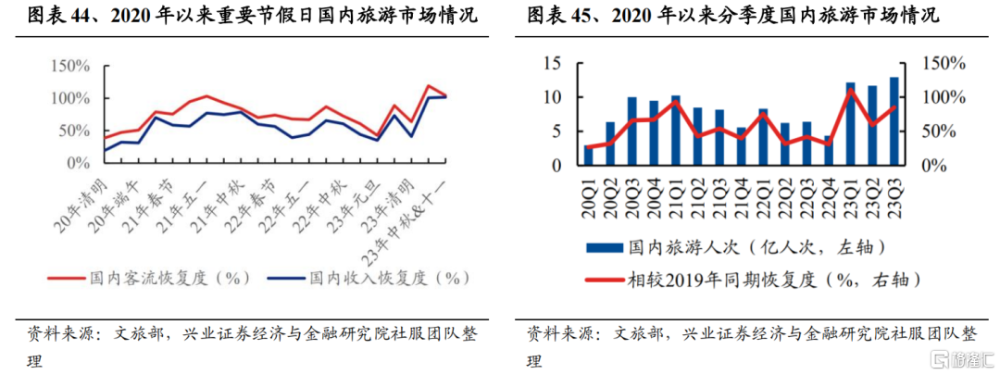

今年出行鏈業績修復如期兌現,但股價或過度計價悲觀預期。受壓制需求反彈帶動,今年以來以旅遊及景區、航空機場等爲代表的出行鏈景氣度修復較爲顯著,業績也在前三季度財報中如期兌現。不過,從股價上看,當前出行鏈板塊整體或過度計價了對於出行消費的悲觀預期,業績修復尚未明顯體現在股價表現上。尤其是自二季度前後开始,出行鏈板塊整體在復蘇基本面走弱及預期較差下股價調整幅度較大。

消費已經出現企穩跡象,明年看好出行鏈增長彈性進一步釋放。今年下半年以來,居民消費傾向已开始回升,且無論從社零數據還是消費者信心指數及就業數據來看,均在 7 月以來出現改善信號。隨着地產對於消費的擠出效應回落、就業及收入預期有望繼續修復、觀念轉變下消費者更加注重“體驗感”,明年出行鏈整體的增長彈性有望進一步夯實。

旅遊及景區

线下客流持續增長,明年國內景區剛需及出境遊恢復有望支撐增長彈性。隨 Q1 旅遊供應鏈逐步修復及進入二季度後逐步轉旺,今年以來境內出行需求持續復蘇。今年暑期(6-8月)旅遊市場復蘇繼續提速,多數目的地接待遊客人數達到歷史最高水平,旅遊產品價格也迎來普漲。中秋&十一雙節國內出遊客流、收入超19年同期,人均消費恢復優於五一、端午,出行距離和消費活躍度雙提升。後續來看,消費者對於體驗感重視程度提升、經濟預期向好、旅遊產品供給不斷更新迭代等積極因素有望助力旅遊需求持續釋放。與此同時,隨着3月、8 月國家陸續宣布第二、三批出境團隊遊恢復名單,出入境限制已經全面放开,後續出境遊需求有望加速修復。

航空機場

國內航司競爭烈度有望持續下降,國際航线恢復孕育利好。1)供給層面看,十四五期間機隊增速下降、結構上寬體機減少趨勢仍然明顯。飛機制造商層面看,疫情期間供應商制造能力受到衝擊,飛機產量恢復緩慢。2)以產定銷思維轉向量價平衡,競爭烈度有望逐漸下降。航司盈利的主觀意愿增強,我國民航業的客觀條件也能夠支撐其盈利意愿的實現,行業开始理性平衡量價。3)國際航线恢復有望推動行業邁過彈性拐點。國際航线的持續修復有望推動航司單位成本大幅下降、助力國內客座率提升到較高水平,疊加競爭格局優化下堅挺的票價表現,行業或將迎來第三拐點,展現超強盈利彈性。

影視院线

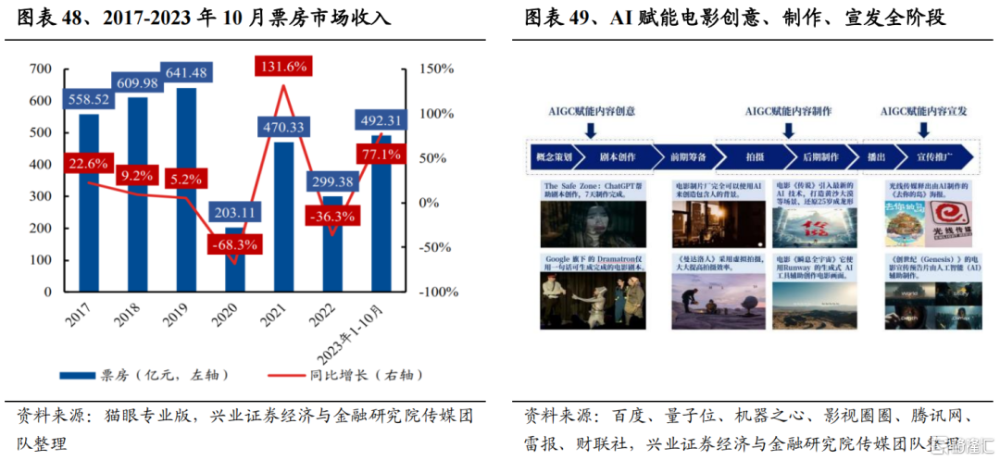

票房回暖佳報頻傳,多元變現空間可期。2023 年 1-10 月中國電影市場快速恢復,全國電影票房 492.31 億元,同比增長 77.1%,已超過 2021 年全年票房水平,暑期檔票房 206.2 億元,創歷史新高,中國電影市場全面回暖。2024 年隨着優質電影供應激發觀衆觀影熱情,票房有望持續回暖,影院多元化經營及AI 應用有望打开新成長空間。

2.4、醫藥生物(醫療器械、生物制品、醫療服務)

創新+國際化,打开行業成長空間。產業端,技術創新迭代、新需求不斷釋放,爲行業長期增長提供不竭動力。市場端,國內需求穩步復蘇,國際市場海闊憑魚躍,差異化“中國創新”即將從臨牀陸續走向商業化,高性價比“中國智造”正在逐步突破海外高端市場,建議關注中國醫藥生物產業國際化全面升級下的新投資機遇。(1)創新藥與創新醫療器械的全球多中心臨牀進展與數據讀出,和後續海外授權合作值得持續跟蹤;(2)創新藥出海已進入商業化階段的重磅產品放量可期,具備“硬科技”實力的醫療設備將進一步打开海外高端醫療市場,原料藥、制劑、低耗、核心零部件出口與新訂單开拓有望加速;(3)海外創新前沿亦值得關注,減重、AD等新需求爲行業發展提供新動能,亦爲中國創新產業鏈帶來新業務增量。展望 2024 年,中國醫藥產業的“創新+國際化”發展有望上升至新高度,行業成長主线依舊。

醫療器械

醫療器械需求側潛力依舊,供給側結構升級,內需+國產替代+出海邏輯共振。醫療器械行業正在經歷類似於此前藥品行業的產業與政策周期,創新與國際化加速推進,常態化集採下騰籠換鳥。展望2024年,醫療器械行業有望迎來三重利好共振催化:

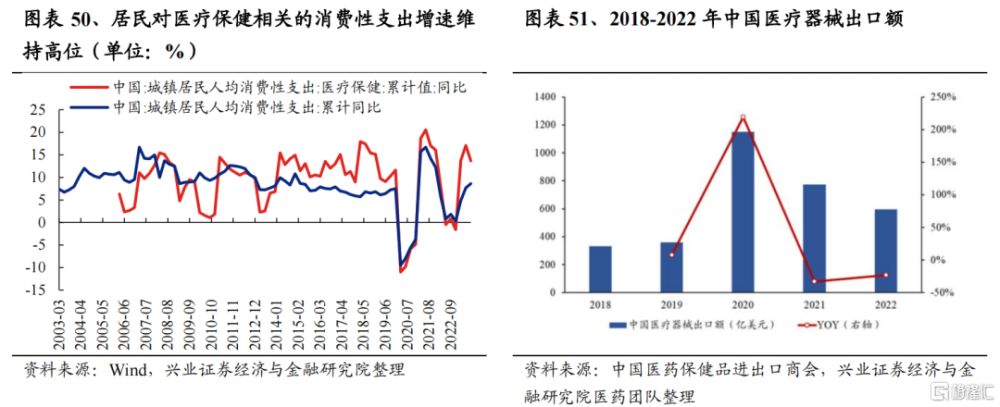

1)人口老齡化的背景之下內需依舊強勁,未來行業增長空間較大。在人口老齡化的背景之下,隨着經濟發展、國產高性價比產品的持續推出與相關政策對行業發展的支持,我國醫療器械市場增長迅速,已躍升成爲除美國外的全球第二大市場。從藥品和醫療器械人均消費額的比例(藥械比)角度看,我國目前藥械比水平僅爲2.9,與全球平均藥械比 1.4 的水平仍有一定差距,表明我國醫療器械市場未來仍存在較大的增長空間。

2)醫療新基建持續投入,醫療設備國產替代正當時。從政策層面看,自2020年,全國各地开始逐漸重視醫療補短板和新基建,相關政策規劃不斷出台及落實。2023年以來(截至 10 月 31日),根據企業預警通數據,擬用於醫療衛生領域的專項債共計發行約 2626.15 億元。盡管短期內醫院採購有所放緩,但需求依舊、資金仍在,預計後續院內採購節奏有望逐步恢復,國內市場潛力可期。同時,高耗集採常態化,加速國產替代,國產龍頭有望實現強者恆強。

3)國際化前景可期,高附加值產品佔比有望不斷提升。根據國家海關總署數據,2022年我國醫療儀器及器械累計出口 1273.54 億元人民幣,較 2019 年同期大幅增長 42.9%;2023 年 1-9 月醫療儀器及器械累計出口 954.37億元人民幣,較上年同期增長 2.6%。隨着勞動力素質的不斷提升與配套產業鏈的日臻成熟,中國制造與中國“智”造將進一步得到海外市場的充分認可,中國醫療器械在全球價值鏈上的地位有望持續提升,出口結構也將逐漸向高價值領域遷移。

生物制品

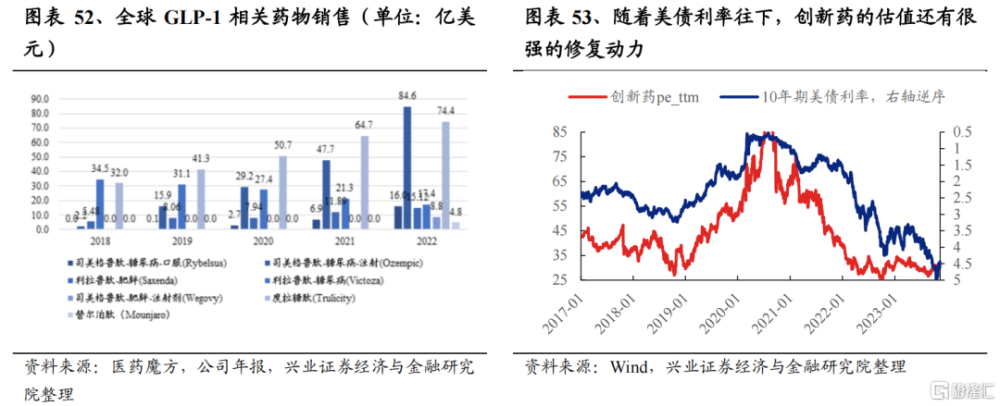

生物制品主要包含創新藥和創新疫苗等,相關方向受益於政策持續鼓勵創新,同時國際化及新技術有望打开整體空間。由新技術、新需求驅動,創新藥板塊的“熱點”不斷湧現,持續爲板塊帶來新的催化劑。IO+ADC 逐漸成爲腫瘤治療新範式,國產 ADC 未來可期;自免賽道國產品種商業化兌現在即;慢病藥物長期空間正在打开。同時,當前國際化方興未艾,2024 年產品數據讀出和海外授權值得期待。政策方面,在政策新周期下差異化創新品種、剛需治療性品種將具備更強的競爭優勢。估值端來看,美債利率下行也有望增強創新藥的估值修復動力。

醫療服務

CXO 及生命科學上遊產業鏈方面,雖然行業短期承壓,但新需求出現有望帶動行業重回快速增長軌道。今年以來,CXO 板塊走勢受到行業景氣度、特定商業化藥物訂單消退、全球產業鏈轉移趨勢、CDMO產能格局等多項因素幹擾。當前,我們認爲這些擾動因素有望逐漸看到轉折點,新需求出現有望帶動行業重回快速增長軌道:

一方面,GLP-1 藥物在降糖和減肥市場備受矚目,以司美格魯肽和替爾泊肽爲代表的藥物銷售額快速上升。隨着國內外廠家爭相布局 GLP-1 多肽領域,相關研發需求和生產需求勢必將爲 CXO 公司帶來可觀的業務體量。

另一方面,在 AD 領域,相關藥品的需求潛力廣闊。針對 Aβ 靶點的抗體藥物臨牀用量較大,需要較多的抗體生產產能支持。根據 WHO 估計,按照 2030 年全球 7800 萬癡呆患者,其中約 60%的AD 患者,則理論用藥需求人群在 4680 萬人,若以 3%的 Aβ 藥物滲透率計算,全球對應產能需求約在 35-52 萬升。相關需求預計將爲CXO公司帶來重要增量。

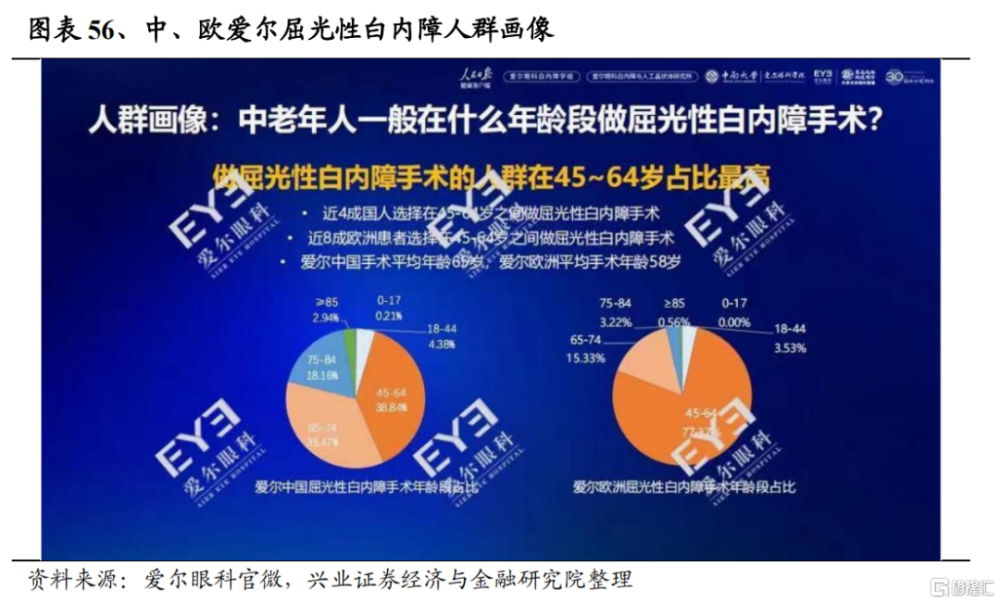

线下醫療服務方面,民營連鎖布局新一輪擴張+向業務要增量打开向上空間。盡管前三季度消費一定程度承壓,但消費者信心指數尚在修復中,醫療服務鑑於其商業模式的優越性,前三季度業績表現相對穩健。連鎖集團布局新一輪擴張,爲後續的增長貢獻動力。同時,相關企業开拓新業務,提供產品/服務組合,有望爲醫療服務行業打开增量市場。以白內障爲例,屈光性白內障佔比近些年快速提升,且國內 45-64 歲人群做屈光性白內障手術的比例仍有較大的提升空間。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本文來自興業證券於2023年12月11日發布的證券研究報告:《回歸與破局:進階核心資產——2024年A股策略展望》,報告分析師 :張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

程魯堯 SAC執業證書編號:S0190521120004

陳恭懿 SAC執業證書編號:S0190523060001

標題:興證策略:“進階核心資產”有望成走出破局之道的勝負手

地址:https://www.iknowplus.com/post/63815.html