雲星宇即將北交所上會,毛利率逐年下滑,依賴前五大客戶

公开信息顯示,北京證券交易所上市委員會定於2023年12月8日上午9時召开2023年第66次審議會議,將審議北京雲星宇交通科技股份有限公司(以下簡稱“雲星宇”)的首發事項,保薦人爲第一創業證券承銷保薦有限責任公司。

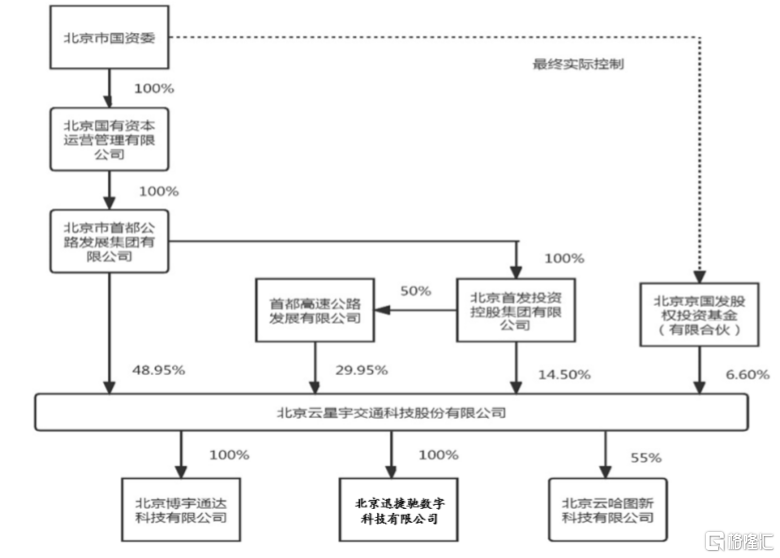

雲星宇是一家智慧交通綜合服務商。招股書顯示,首發集團直接或間接控制公司93.40%的股份,爲公司的控股股東。首發集團由北京國有資本經營管理有限公司100%持股,北京國有資本經營管理有限公司是北京市國資委批准設立的國有獨資公司,代表北京市國資委持有劃入企業的股權,因此公司的實際控制人爲北京市國資委。

發行前股權結構圖,圖片來源:招股書

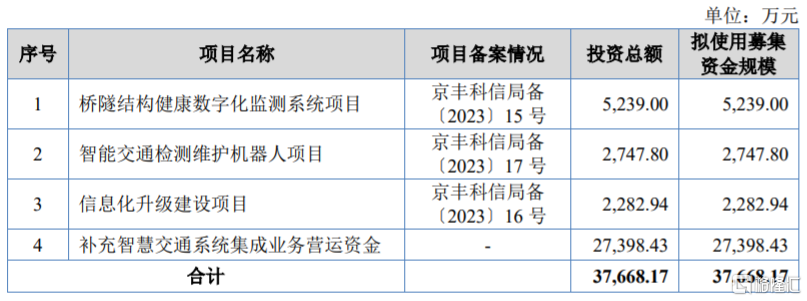

本次申請上市,雲星宇擬募集資金用於橋隧結構健康數字化監測系統項目、智能交通檢測維護機器人項目、信息化升級建設項目、補充智慧交通系統集成業務營運資金。

募資使用情況,圖片來源:招股書

1

毛利率逐年下滑

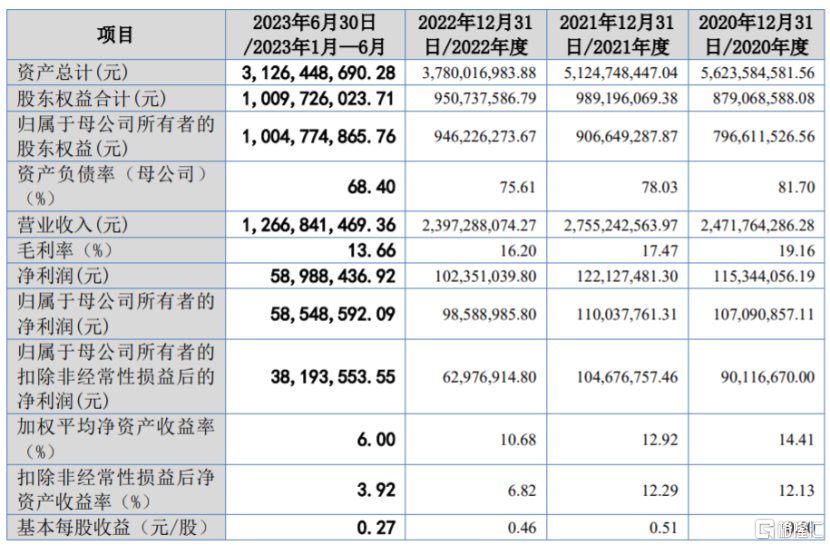

業績方面,招股書顯示,2020年至2023年1-6月,雲星宇的營業收入分別約24.72億元、27.55億元、23.97億元、12.67億元,對應的淨利潤分別約1.15億元、1.22億元、1.02億元、0.59億元,其中2022年公司的營收和淨利潤雙雙下滑。

主要財務數據及財務指標,圖片來源:招股書

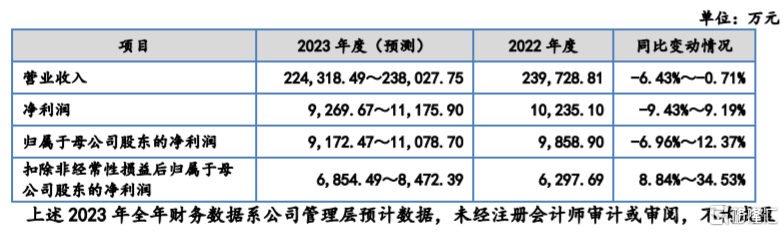

結合公司在手訂單及實際經營情況,公司預計2023年營業收入約22.43億元至23.8億元,同比變動-6.43%至-0.71%;預計淨利潤約0.93億元至1.12億元,同比變動-9.43%至9.19%。

公司2023年全年主要經營業績預計情況,圖片來源:招股書

公司在手訂單情況不容樂觀,2020年末、2021年末、2022年末及2023年9月末,雲星宇的在手訂單金額分別爲36.56億元、29.52億元、28.29億元和25.61億元,呈逐年下滑趨勢。盡管雲星宇積極拓展新業務領域,但如果未來整體市場需求放緩或公司不能持續獲取訂單,可能會影響公司的經營業績。

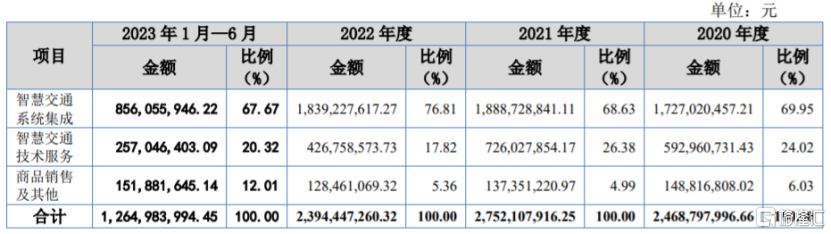

具體來看,報告期內,雲星宇的主營業務按照業務類型可劃分爲智慧交通系統集成、智慧交通技術服務和商品銷售及其他,其中智慧交通系統集成的營收佔比在70%左右,是公司的重要收入來源。

主營業務收入按產品或服務分類,圖片來源:招股書

2020年至2023年1-6月,雲星宇的綜合毛利率分別爲19.16%、17.47%、16.20%及13.66%,呈逐年下滑趨勢,主要是公司將持有原子公司速通科技60%股權轉讓,並退出毛利率相對較高的高速公路通行費的清分結算業務;以及公司爲提高重點項目的中標成功率,採用有競爭力的低價策略、壓縮利潤空間;同時隨着我國高速公路網的日臻完善,高速公路建設任務已逐漸向偏遠地區、支线和聯絡线轉移,報告期內公司部分項目位於偏遠地區,項目實施成本較高,毛利率有限導致。

2

存在關聯交易風險

雲星宇屬於智慧交通行業產業鏈中的系統集成商,下遊客戶爲高速公路建設投資方,以及有信息化建設需求的各省、市的交通運輸部門、運營公司,公司客戶包括中國建築集團有限公司、首發集團、成都市公安局等。

由於公路建設單個項目投資金額較大,公司的客戶集中度也較高。2020年至2023年1-6月,雲星宇來自前五大客戶的銷售收入佔營業收入的比例分別爲65.92%、64.72%、66.48%和81.92%,佔比較大。未來如果公司與相關客戶業務合作機會減少,且不能繼續开發新的客戶資源,可能會影響公司的營業收入。

雲星宇存在關聯交易風險。報告期內,公司關聯銷售佔營業收入的比重分別爲56.93%、36.43%、40.22%和21.49%,而控股股東首發集團爲公司最主要的關聯交易對象,首發集團爲北京地區高速公路的主要業主,投資建設管理的北京路段較多。

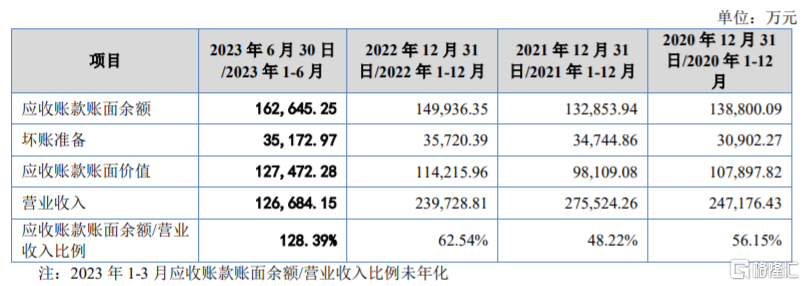

2020年至2023年1-6月,雲星宇的應收账款账面余額分別分別約13.88億元、13.29億元、14.99億元、16.26億元,應收账款余額佔營業收入的比例分別爲56.15%、48.22%、62.54%及128.39%,佔比較大。如果公司應收账款管理不當,可能存在壞账風險。

公司應收账款余額與營業收入情況對比,圖片來源:招股書

標題:雲星宇即將北交所上會,毛利率逐年下滑,依賴前五大客戶

地址:https://www.iknowplus.com/post/59064.html