鋰電池產業鏈全线爆發!多因素提振下,機構建議把握相關反彈機會

今日,鋰電池產業鏈全线反彈,截至發稿,能源金屬板塊18家、鋰電池330家、鹽湖提鋰41家全部飄紅。

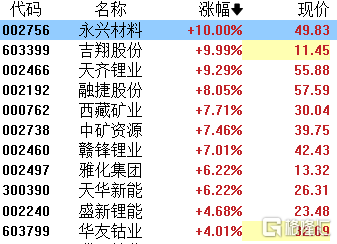

電池板塊中,德瑞鋰電、科恆股份漲超20%;長虹能源漲超13%,四川金頂、時代萬恆、永興材料、恆興新材、國機通用等漲停,安達科技、天宏鋰電、力佳科技、力王股份、天力鋰能紛紛大漲。

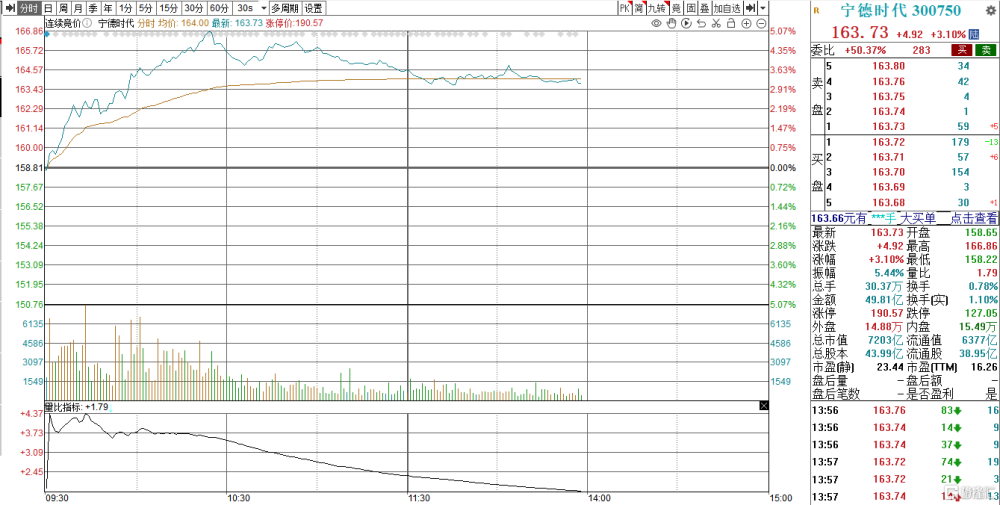

其中,作爲電池行業的風向標,寧德時代一度出現了5%左右的漲幅,目前漲幅收窄至3%。

另外,能源金屬板塊集體上漲,永興材料、吉翔股份漲停,天齊鋰業漲超9%,融捷股份漲超8%,中礦資源、西藏礦業等紛紛大漲。

底部的極端布局點即將到來

隨着近期碳酸鋰期貨持續暴跌,監管連出多道金牌“警示”市場,期貨市場有望止跌企穩。現貨市場上,昨日電池級碳酸鋰均價報12.7萬元/噸,已經逼近多數企業10萬元/噸成本线,部分高成本礦企或停產,供需過剩局面有望得到緩解。

對此,太平洋證券表示,總體判斷,價格下降最快的一波可能過去了,對應着季度業績最差(單季度業績下降最多)的時候可能將要過去,這就預示着,底部的極端布局點即將到來。

從能源金屬行業來看,目前,緬甸境內战亂對稀土礦生產運輸均造成影,美國MP Materials公司三季度已實現鐠釹氧化物的生產,進口量或有所減少;馬來西亞等國也在加嚴對稀土开採或出口的管控,或將導致我國稀土礦進口量有所下降。

同時隨着新能源汽車以及人形機器人產業的加速發展,將促進用稀土需求的增長,疊加稀有金屬資源的稀缺性,使得稀有金屬市場呈現出供不應求的局面,這種供需偏緊的格局將帶動稀有金屬價量齊升。

金屬鈾十年庫存周期見底,鈾價持續新高。根據UxC預測,2023年鈾庫存有望降至24000噸,後續幾年鈾庫存有望持續下滑至萬噸以下。

金屬錫受全球礦山儲量減少、品位下滑及國內礦山老化的影響,礦端產量天花板明確,2023年緬甸礦禁令加劇緊張格局,錫供需缺口有望擴大,機構預計未來兩年全球錫需求增量高於供給增量,有望支撐錫價走強。

此外,金屬銻與金屬鉬供需缺口有望延續,價格維持高位震蕩。

有色金屬行業業績逐漸修復

從整個有色金屬行業來看,三季度以來,隨着一系列擴大內需、提振信心、防範風險的政策舉措相繼發力,有色金屬國內需求逐步回暖。

一方面,“一帶一路”、萬億國債下發、地產政策組合拳等多重政策利好頻出,作爲工業及制造業重要原材料的基本金屬有望受益。另一方面,日前工信部印發《人形機器人創新發展指導意見》,使得機器人概念延續景氣,且隨着新能源汽車、工業電機等需求逐步回暖,稀土及磁材的價格有望繼續回升。

與此同時,政策提振了有色金屬下遊各產業的發展,推動了行業業績的修復。2023年前三季度,申萬有色金屬行業實現營業收入25098.31億元,同比增長5.85%;實現歸母淨利潤1064.66億元,同比減少27.36%。

其中,2023Q3,有色金屬行業實現營業收入8389.88億元,同比增長8.98%,環比增長2.88%;實現歸母淨利潤344.54億元,同比減少21.38%,環比減少0.10%。

另據有色金屬工業協會,2023年第三季度有色金屬企業信心指數爲50.5,高於臨界點50,比上季度上升1.1個點,爲連續五個季度來首次突破臨界點。

德邦證券發布研究報告稱,美國勞工統計局11月14日發布的數據顯示,美國10月CPI數據同比增長3.2%,略低於市場預期3.3%,前值爲3.7%;10月核心CPI同比增長4.0%,也低於市場預期並持續回落中。該行認爲伴隨未來降息過程中全球經濟活動逐步活躍,預計部分小金屬需求或將有所提升。而由於部分小金屬缺少主流定價,常導致其價格變化滯後且波動較大,預計其市場表現也將相應處於尾部階段。

光大證券指出,在需求拐點、鋰價見底、盈利周期反轉等三重因素共振下,鋰電產業鏈有望在24年二季度迎來行業拐點,電池仍是行業下行周期中較好的環節。後續隨着中上遊企業減產挺價,庫存降低,刺激鋰價反彈,超跌之後有望演繹均值回歸行情。

展望2024年,中信建投認爲,行業需求仍然旺盛,鋰價決定底部,關注強勢產業鏈的放量機會。主鏈推薦盈利確定性強的電池和結構件,受損嚴重的正極和電解液,建議關注細分景氣賽道如充電樁、復合箔等;重點提示機器人、智能駕駛、高壓快充等產業鏈投資機會,核心關注1)標杆企業的產業鏈彈性;2)行業放量元年帶來的市場空間。

標題:鋰電池產業鏈全线爆發!多因素提振下,機構建議把握相關反彈機會

地址:https://www.iknowplus.com/post/58703.html