基差走闊需要什么條件?

投資要點

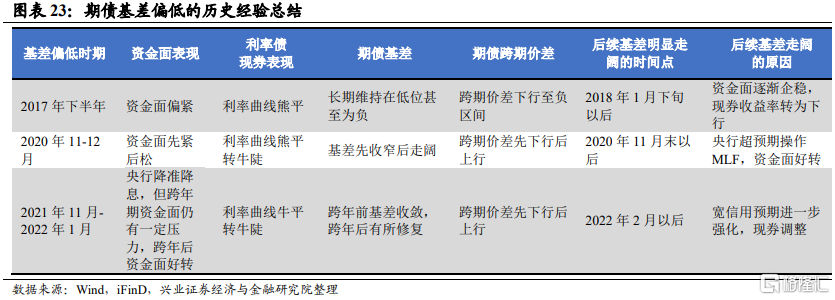

一般來說,隨着期債合約逐漸靠近交割日,基差整體趨於收斂,但當前2403合約距離交割尚有3個多月,偏低的基差能否持續到合約交割?基差走闊需要什么條件?我們對歷史上基差偏低的時期做了復盤。自10年期國債期貨合約上市以來,有3個時期基差維持在偏低的位置,分別是2017年下半年,2020年11月-12月,2021年11月-2022年1月。

-

從三次基差偏低階段的歷史經驗,我們可以得出的啓示包括:

1)當資金面收斂,利率曲线偏平坦時,持有期債所損失的現券carry降低,反而期債的資金節省的優勢可能突出,期債的基差和跨期價差可能處於偏低位置。

2)若要看到基差走闊,可能主要是兩種情形,一是資金面轉松,現券曲线向陡峭轉變,現券carry上升,這種情形下現券走牛,期貨則由於基差走闊,表現弱於現券;二是市場對於寬信用、穩增長的預期上升。這種情形下現券可能調整,而期貨的跌幅可能大於現券。

-

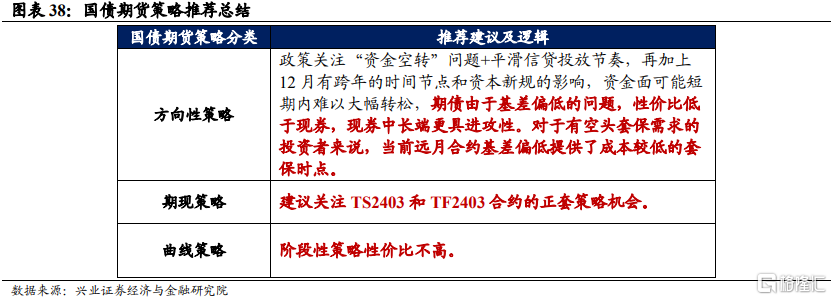

國債期貨策略而言,綜合考慮資金面、政策導向和基本面走勢等各種因素,我們認爲短期內以下幾個策略是較爲合適的:

1)政策關注“資金空轉”問題+平滑信貸投放節奏,再加上12月有跨年的時間節點和資本新規的影響,資金面可能短期內難以大幅轉松,期債由於基差偏低的問題,性價比低於現券,現券中長端更具進攻性。對於有空頭套保需求的投資者來說,當前遠月合約基差偏低提供了成本較低的套保時點。

2)當遠月合約基差明顯偏低,TF和TS合約的IRR已高於同業存單收益率,建議關注TS2403和TF2403合約的正套策略機會。

風險提示:央行貨幣政策超預期;房地產政策超預期;財政支出力度超預期

正文

1

曲线進一步平坦化,期債基差維持低位

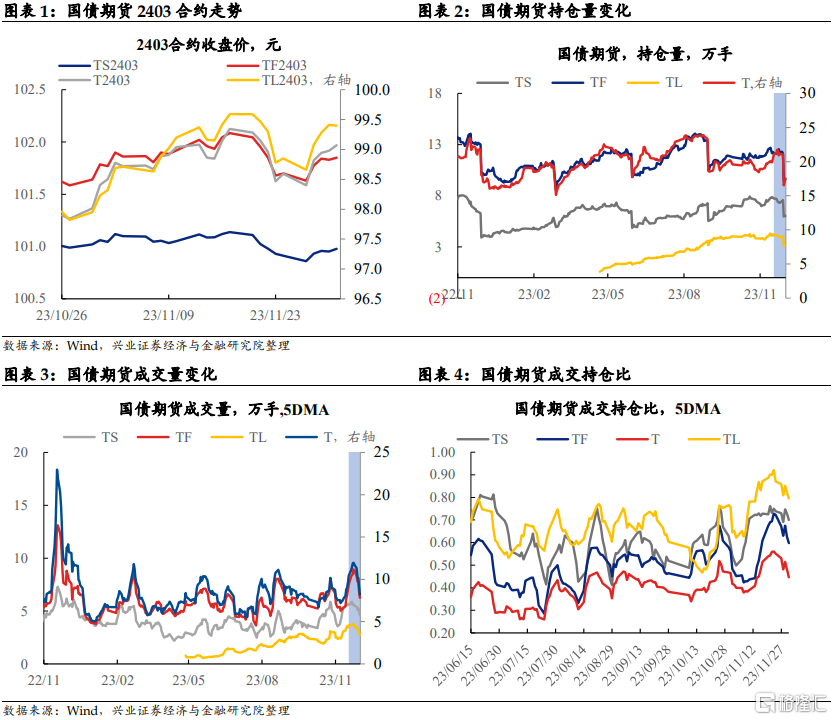

11月20日-12月1日,10Y國債收益率先上後下,國債10Y-1Y利差進一步收窄。10Y國債收益率一度觸及2.71%後回落至2.66%附近,1Y國債收益率上行約22BP左右,利率曲线進一步變平。30Y-10Y利差則在28BP附近波動,整體變化不大。期債整體走勢與現券類似,隨着2312合約向2403合約移倉,期債成交和持倉量季節性下行。

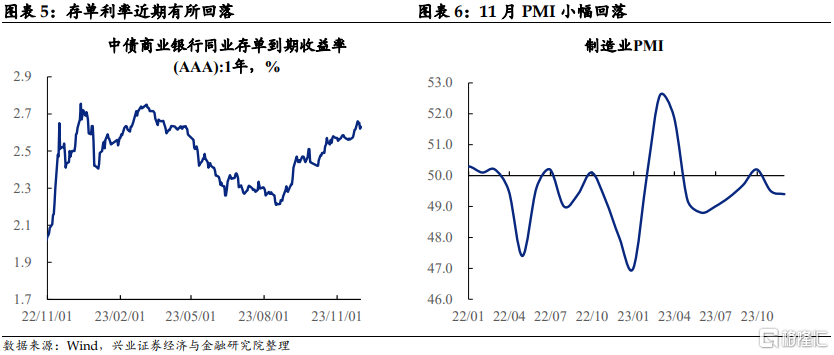

這一時期債市先跌後漲,資金面的變化仍是主因。11月20日-24日當周,資金面不松+政策強調資金空轉問題,債市進一步承壓。而11月27日-12月1日當周跨月資金面相對平穩,存單利率也從高位有所回落,10Y國債收益率觸及2.7%關鍵點位後可能吸引配置資金入場,11月PMI也有助於提升債市交易情緒。

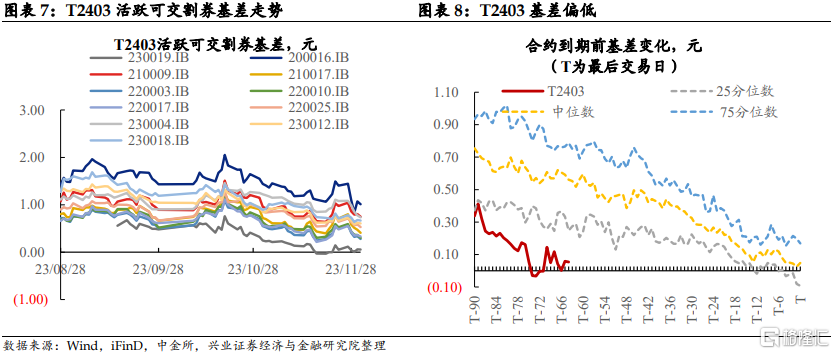

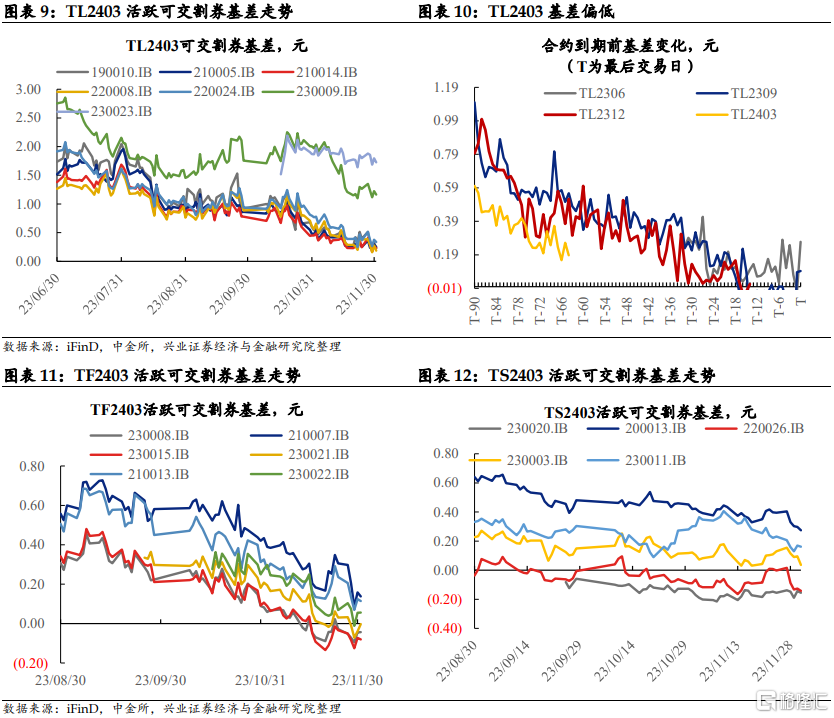

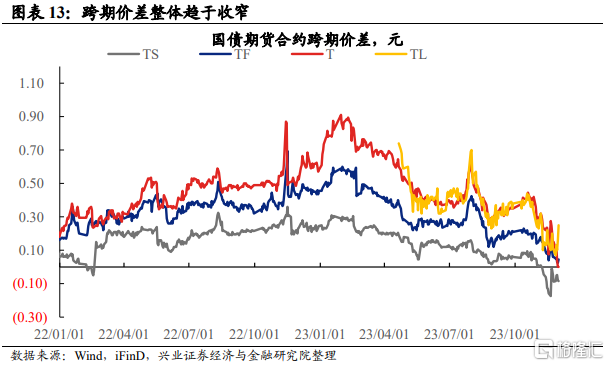

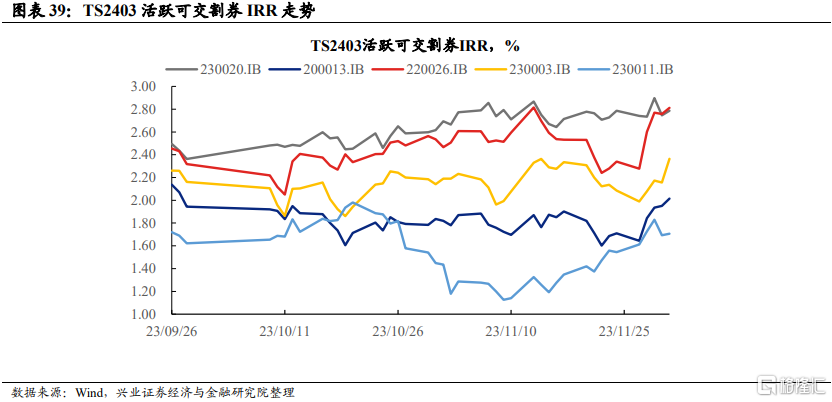

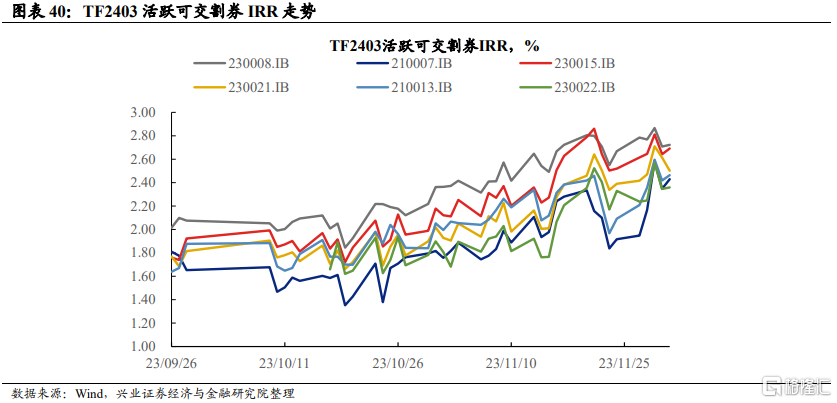

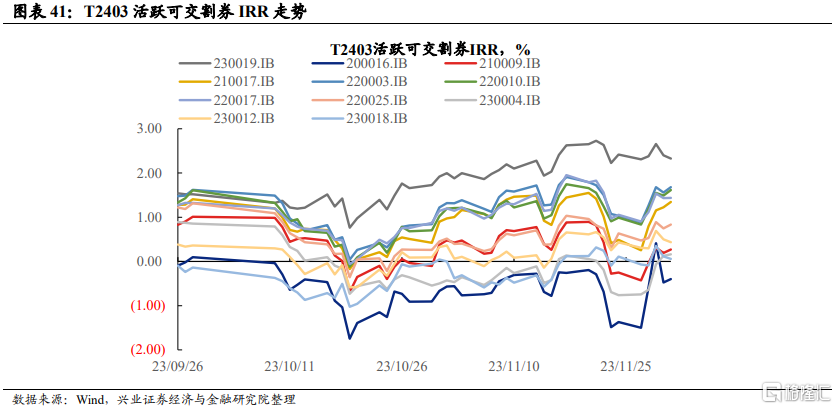

這一時期,期債的基差和跨期價差整體維持在偏低的位置。12月1日,TS2403、TF2403、T2403、TL2403合約的基差分別爲-0.16元,-0.08元,0.05元,0.19元,均處於歷史同期偏低的位置。我們在《如何看待遠月合約基差偏低?——國債期貨雙周策略_20231121》中提及,本次2403合約基差自10月下旬以來快速壓縮,一方面是債市“資產荒”的影響,另一方面也可能存在期債替代現券的操作思路。當前資金面尚未明顯轉松,利率曲线較爲平坦,持有現券的carry偏薄,持有期債損失的carry也較爲有限,反而期債資金節省的優勢有所放大,基差和跨期價差能夠處於偏低的位置。

2

期債基差偏低時期的復盤

一般來說,隨着期債合約逐漸靠近交割日,基差整體趨於收斂,但當前2403合約距離交割尚有3個多月,偏低的基差能否持續到合約交割?基差走闊需要什么條件?我們對歷史上基差偏低的時期做了復盤,以期爲回答上述問題提供一些參考。

自10年期國債期貨合約上市以來,有3個時期基差維持在偏低的位置,分別是2017年下半年,2020年11月-12月,2021年11月-2022年1月。

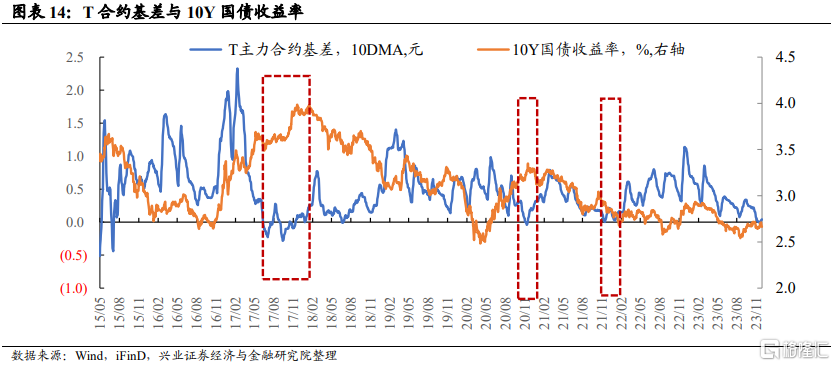

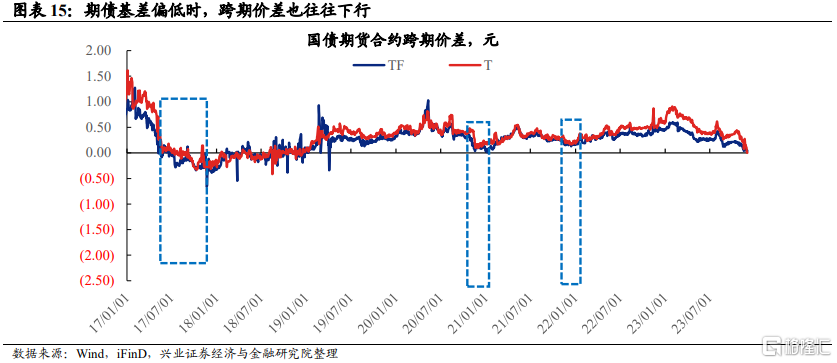

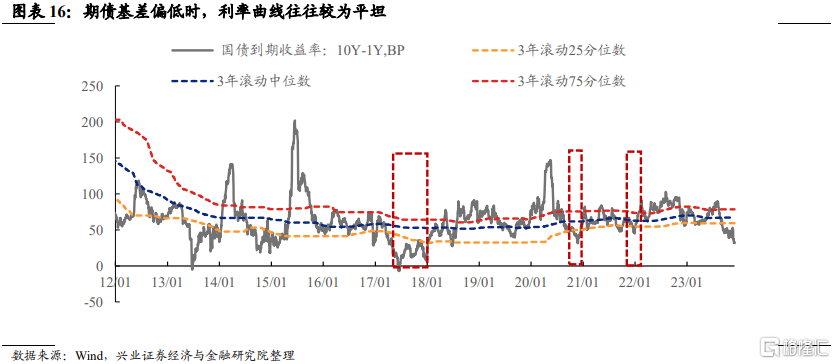

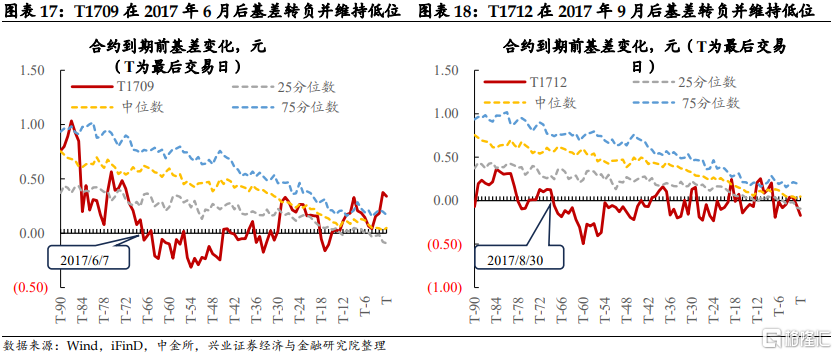

2017年下半年:資金面偏緊+利率曲线熊平,期債基差偏低+跨期價差偏低。2018年1月下旬債市轉牛後,期債基差轉爲走闊。2017年下半年金融去槓杆階段,央行收緊貨幣,利率處於上行周期。資金面偏緊,存單利率處於高位,與10Y國債收益率倒掛,利率曲线熊平,債券carry偏低。期債方面,2016年10月利率开啓上行周期後,國債期貨上積累了大量的套保和空頭力量,基差在2016年10月-2017年2月一度走高。後續隨着投資者現券倉位的調整,以及基差偏高後做空基差策略的應用,基差逐漸收窄。且由於現券的carry偏低,當時投資者對政策穩增長的預期不強,期債的基差和跨期價差均處於低位。2017年6月-7月,T1709合約基差大部分時間爲負。T1712合約成爲主力合約後,基差也長時間維持在0附近。這一時期,現券carry偏低+市場對穩增長的預期不強,T和TF合約的跨期價差也長時間在負區間徘徊。到2018年1月下旬,隨着資金面逐漸企穩,現券收益率轉爲下行,T合約基差开始走闊,這也意味着,當2018年債市开始好轉後,現券表現強於期貨。

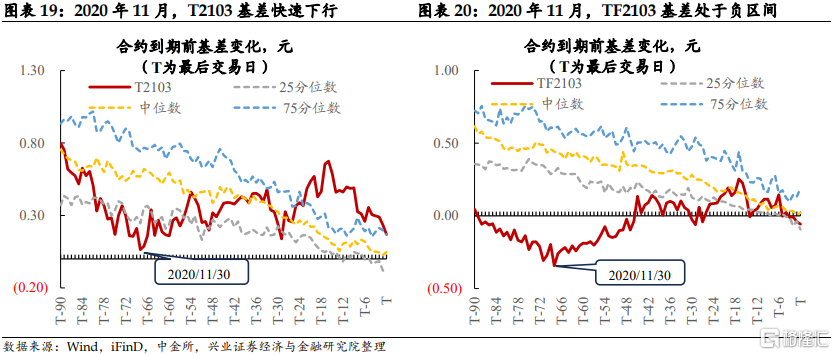

2020年11-12月:受永煤事件影響,利率債現券曲线從熊平轉爲牛陡。2020年11月期債基差和跨期價差明顯收窄,11月末央行超預期MLF操作後,現券行情和期債基差、跨期價差均有所修復。2020年11月初,基本面仍處於上行階段,債市曲线熊平,銀行間流動性緊平衡。永煤事件後銀行間資金面受到進一步擾動,1Y存單利率與10Y國債收益率也明顯收窄甚至倒掛,持有現券的carry下降。相應地,期債基差收窄,跨期價差收窄。2020年11月末,T2103和TF2103基差最低值錄得0.06元和-0.34元。2020年11月末央行超預期增加MLF操作後,資金面明顯好轉,存單利率轉爲下行,債券carry回升,基差和跨期價差开始修復。

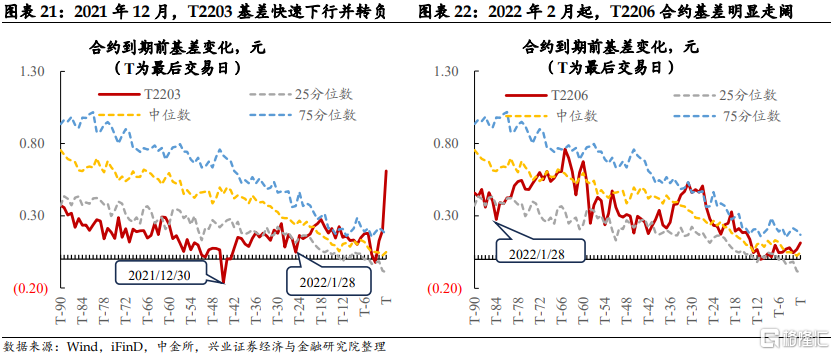

2021年11月-2022年1月:央行降准降息,利率曲线從牛平向牛陡切換。2021年11-12月,曲线牛平階段期債基差和跨期價差均有所收窄,進入2022年後曲线轉爲牛陡,期債基差和跨期價差有所回升。進入2月,寬信用預期下現券調整,期債基差進一步走闊。2021年11月-12月,雖然市場對於央行進一步寬松乃至降息的預期較爲強烈,但臨近年底資金面仍有所收斂,存單利率仍有所上行,曲线表現爲牛平的特徵。受寬松預期+短期內carry降低的影響,期債表現強於現券,遠月強於近月,基差+跨期價差均有所收窄,T2203合約在2021年底一度轉負。進入2022年1月後,資金面轉松+央行降息,利率曲线轉爲牛陡,債券carry回升,基差和跨期價差有所回升,1月中旬央行降息後市場穩增長預期上行可能也進一步助推了跨期價差的上行。進入2月後,寬信用預期進一步強化,現券开始調整,期債基差進一步走闊。

從三次基差偏低階段的歷史經驗,我們可以得出的啓示包括:1)當資金面收斂,利率曲线偏平坦時,持有期債所損失的現券carry降低,反而期債的資金節省的優勢可能突出,期債的基差和跨期價差可能處於偏低位置。2)若要看到基差走闊,可能主要是兩種情形,一是資金面轉松,現券曲线向陡峭轉變,現券carry上升,這種情形下現券走牛,期貨則由於基差走闊,表現弱於現券;二是市場對於寬信用、穩增長的預期上升。這種情形下現券可能調整,而期貨的跌幅可能大於現券。

3

近期期限利差及蝶式指標走勢

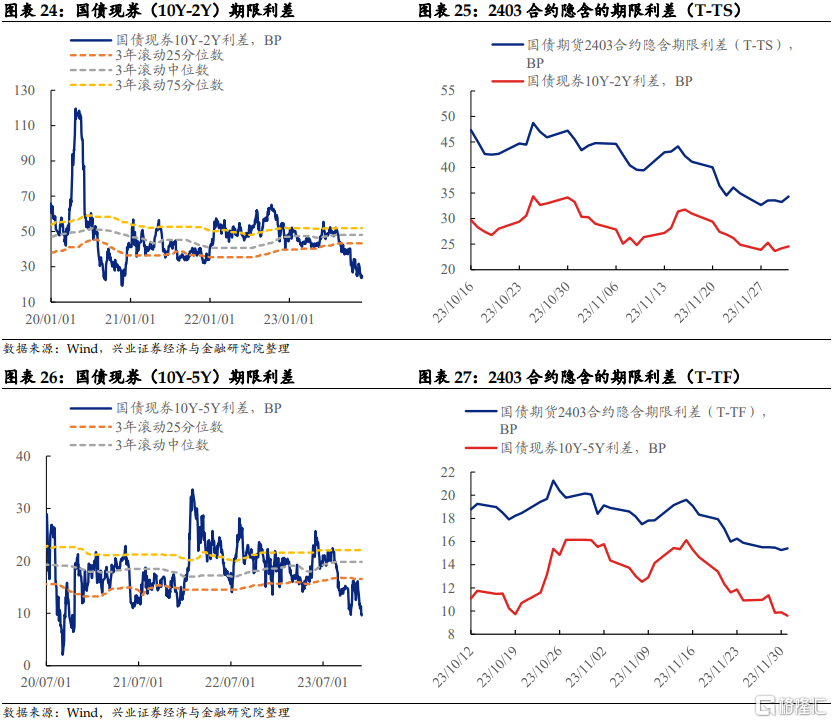

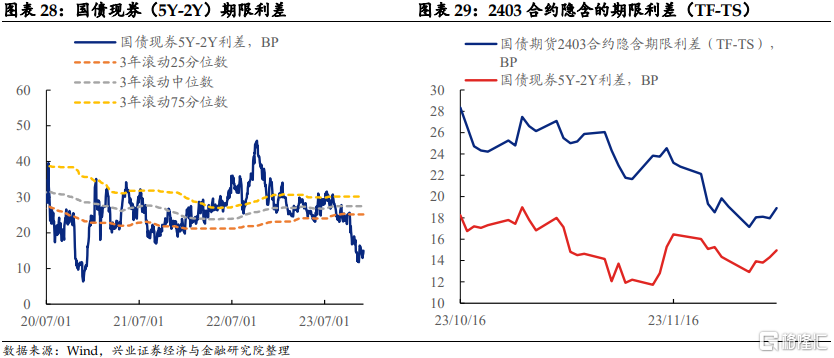

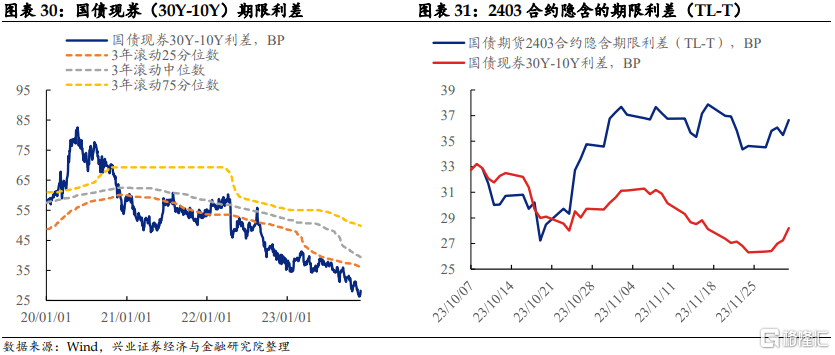

11月17日-12月1日,資金面波動仍然擾動債市,短端上行幅度大於長端,利率債現券曲线仍在趨於走平。截至12月1日,現券10Y-2Y和10Y-5Y利差分別約爲24.6BP和9.6BP,現券5Y-2Y利差約爲15BP,現券30Y-10Y利差約爲28BP,均處於歷史偏低位置。期貨方面,期債隱含的10Y-2Y,10Y-5Y,5Y-2Y、30Y-10Y利差整體走勢與現券一致。

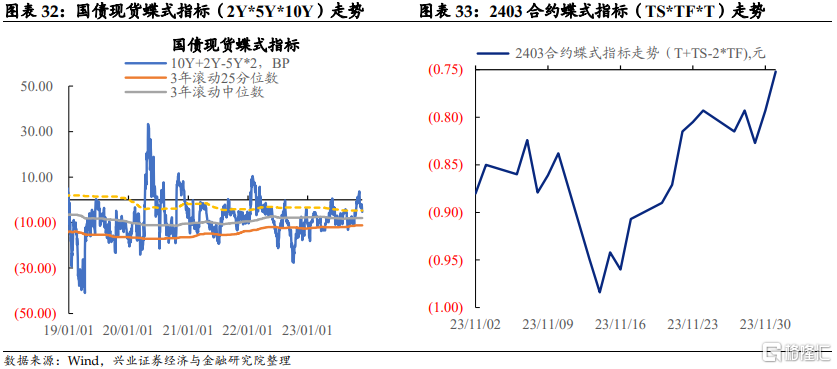

蝶式指標而言,由於11月17日-12月1日這一時期2Y和5Y收益率上行幅度大於10Y和30Y,現券蝶式指標2Y*5Y*10Y小幅變凸,5Y*10Y*30Y,2Y*10Y*30Y則小幅變凹。期債蝶式指標表現與現券基本一致。

4

關注遠月合約的做多基差和正套策略的機會

國債期貨策略而言,綜合考慮資金面、政策導向和基本面走勢等各種因素,我們認爲短期內以下幾個策略是較爲合適的:

1)政策關注“資金空轉”問題+平滑信貸投放節奏,再加上12月有跨年的時間節點和資本新規的影響,資金面可能短期內難以大幅轉松,期債由於基差偏低的問題,性價比低於現券,現券中長端更具進攻性。對於有空頭套保需求的投資者來說,當前遠月合約基差偏低提供了成本較低的套保時點。

2)當前遠月合約基差明顯偏低,TF和TS合約的IRR已高於同業存單收益率,建議關注TS2403和TF2403合約的正套策略機會。

1、國債期貨方向策略:現券性價比高於期貨

政策關注“資金空轉”問題+平滑信貸投放節奏,再加上12月有跨年的時間節點和資本新規的影響,資金面可能短期內難以大幅轉松,期債由於基差偏低的問題,性價比低於現券。現券曲线較爲平坦,但若資金面有所好轉,短端收益率下行空間打开的同時,長端可能更具有進攻性。且在當前的資金面背景下,10Y和30Y仍有一定的carry收益,且長端品種和基本面的相關度更高,中期來看獲益的概率和幅度都更大。對於有空頭套保需求的投資者來說,當前期債基差偏低提供了成本較低的套保時點。

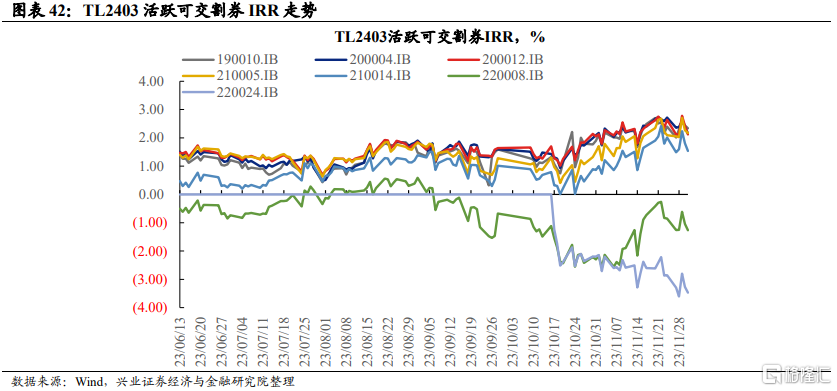

2、期現策略:關注正套策略的機會

截至12月1日,TS2403的IRR在2.81%附近,TF2403的IRR在2.72%附近,已明顯高於存單利率,IRR正套策略有較爲不錯的收益,且正套策略附帶看多基差策略的期權。

3、曲线策略:階段性策略性價比不高

曲线策略:雖然現券10Y-2Y、10Y-5Y、5Y-2Y利差水平已壓縮至歷史低位,但結合前文我們對資金面走勢的判斷,曲线變陡大概率需要短端利率的下行打开空間。而當前機構配置訴求較高,若短端收益率下行打开空間後,不排除長端收益率也隨之下行,期限利差的變化可能並不大,因此我們認爲曲线策略階段性性價比不高。

蝶式策略:短期內價值偏低,暫時不做推薦。

風險提示:央行貨幣政策超預期;房地產政策超預期;財政支出力度超預期

注:本文來自興業證券證券2023年12月05日研究報告《【興證固收.期債】基差走闊需要什么條件?——國債期貨雙周策略》;報告分析師: 黃偉平 SAC執業證書編號:S0190514080003、左大勇 SAC執業證書編號:S0190516070005、徐 琳 SAC執業證書編號:S0190521010003

標題:基差走闊需要什么條件?

地址:https://www.iknowplus.com/post/58701.html