2024年美國經濟展望:以退爲進

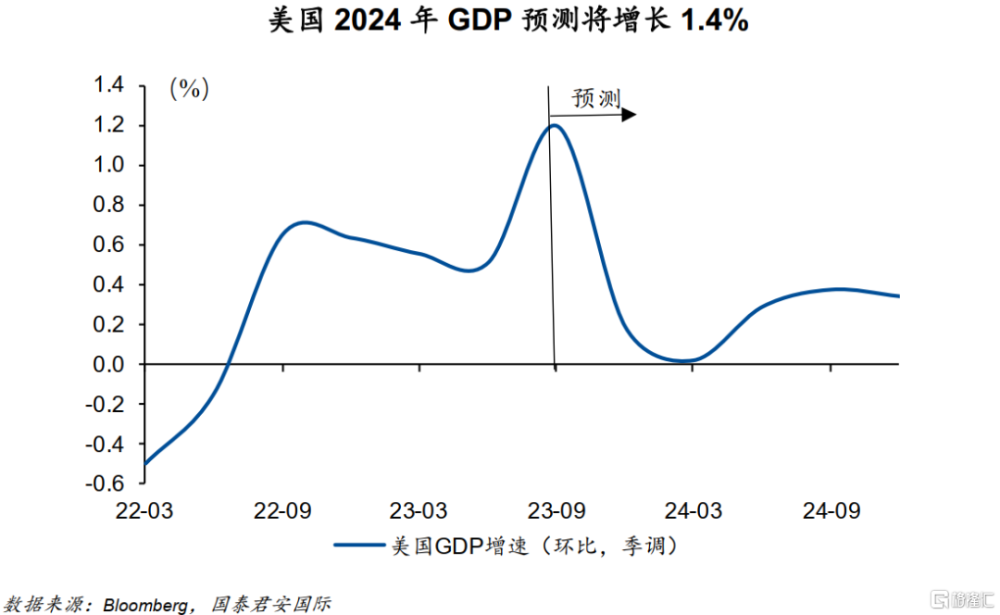

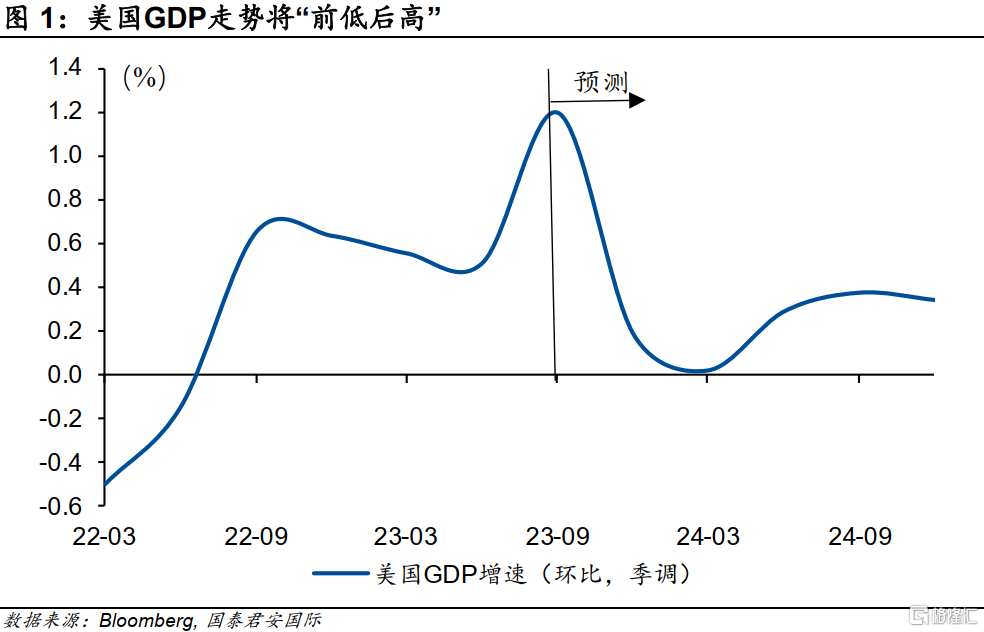

美國經濟預計在2024年增長1.4%,低於今年約一個百分點。經濟的減速已經在2023年第四季度开始,並預計在2024年第一季度觸底。經濟減速的主因是勞動力市場降溫、信貸的周期性放緩,以及財政緊縮。

對於耶倫而言,重新樹立財政紀律——即使是短期的——也是完全必要的。因爲這關系到33萬億美元國債市場的生命力,也關系到其他金融資產的定價。從這個角度而言,經濟的周期性放緩是必須付出的代價。

與此同時,經濟放緩也意味着降息的條件开始逐步成熟。雖然通脹將在2024年進一步放緩,卻難以構成降息的必要條件。我們傾向於認爲,實際利率以及財政收縮提高帶來的經濟活動放緩,是推動降息的更順暢邏輯。

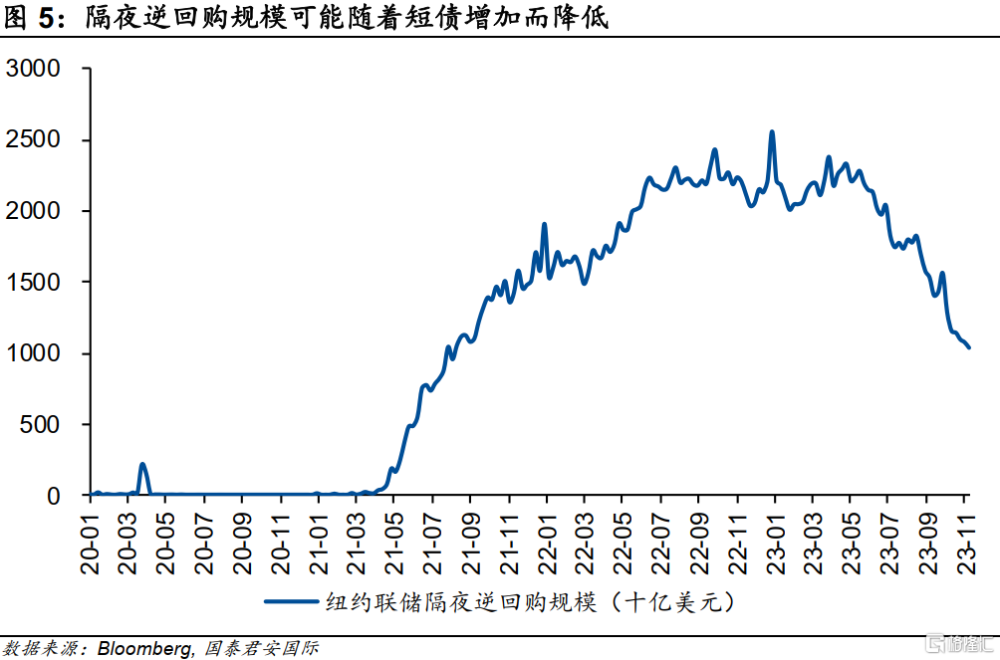

另一個對於降息具有指示意義的事件,是流動性的快速枯竭。由於短債的大量發行,隔夜逆回購規模預計在未來兩個季度會快速下滑,並成爲流動性收緊的決定性因素。一旦流動性枯竭帶來金融市場動蕩,並引發美聯儲的“縮表猶豫”,會讓降息更容易站上C位。

10年美債在以上各種預期下,向下擊破4%是大概率事件,這意味着美元指數將測試兩位數區域。但債券供應的壓力山大,意味着美債利率的中樞仍將處於高位。

利率下行將是一個短周期事件,伴隨着總統大選开鑼,拜登對於經濟增長的訴求上升,耶倫仍會“鴿派相隨”,經濟仍將緩慢上修,利率預期也會隨之擡升。

以退爲進——財政周期短期向下以配合利率周期、財政周期中期向上以配合政治周期。

正文

又到年度展望的時節,在過去一年中,市場對於美國經濟的判斷出現了少見的集體失誤,並一再錯失調整“良機”。市場共識本以爲美國經濟會因美聯儲過快緊縮而陷入“衰退”,而當“衰退”來臨時,美聯儲將不得不降息以對,由此形成了對於美國經濟在2023年預測的基准情形:由於通脹高企帶來的加息,將導致對經濟的快速降溫,並由此帶來通脹和利率的下行。

在去年的展望中,我們與市場最大的不同,是認爲需要更多的時間來判斷美國經濟是否將出現衰退;在硅谷銀行事件爆發時,我們的看法是認爲市場高估了美國的金融風險;而在市場認爲美國即將結束加息時,我們認爲“加息”才剛剛开始;在市場忽視了中長期通脹風險時,我們提示10年美債利率有突破4.5%甚至到5%的可能;而在市場認爲10年美債利率將在5%的上方長期運行時,我們認爲市場情緒過度投機,提示可能的利率見頂。

對於美國經濟在未來12個月的表現,我們的看法是整體經濟走勢將前低後高,10年美債利率走勢也大致如此,低點可能會突破4%,高點仍將在4.5%上方;通脹水平基本可控,但中樞會維持在3%左右(高於美聯儲2%的中期通脹控制目標);關於降息時點的博弈將會多次出現,降息可能發生在年中,但連續大幅降息(超過100個基點)的觸發條件可能不是通脹,而是金融條件明顯收緊(即實際利率較高並疊加金融市場動蕩);美元指數在未來兩個季度內可能跌破100,但中期走勢較爲波折;經濟的看點是財政和產業,受到利率和債券發行節奏的影響,財政在上半年將大概率受限,下半年的發力空間更大,產業端則取決於AI的應用狀況。

我們與此時市場共識的最大差異是對美國經濟的走勢,市場的主流看法是美國經濟將在未來幾個季度呈現前高後低的態勢,但我們的看法恰巧相反。從對2024年全年GDP的預測水平來看,我們的預測值在1.4%,與市場水平相當。3-5年維度而言,我們的看法是美國經濟會逐步呈現出“高通脹、高利率和溫和增長”的中期態勢,具體而言,通脹大約在3-4%,利率在4-5%,增長在1-2%。

對於市場關注的美國10年國債的走勢,我們的看法是10年美債收益率會在未來兩個季度下行,不排除會突破4%。但明年第二季度开始,伴隨着財政的發力,利率會再度上行,並可能再度接近甚至突破5%。

01

2024年經濟展望:過猶不及

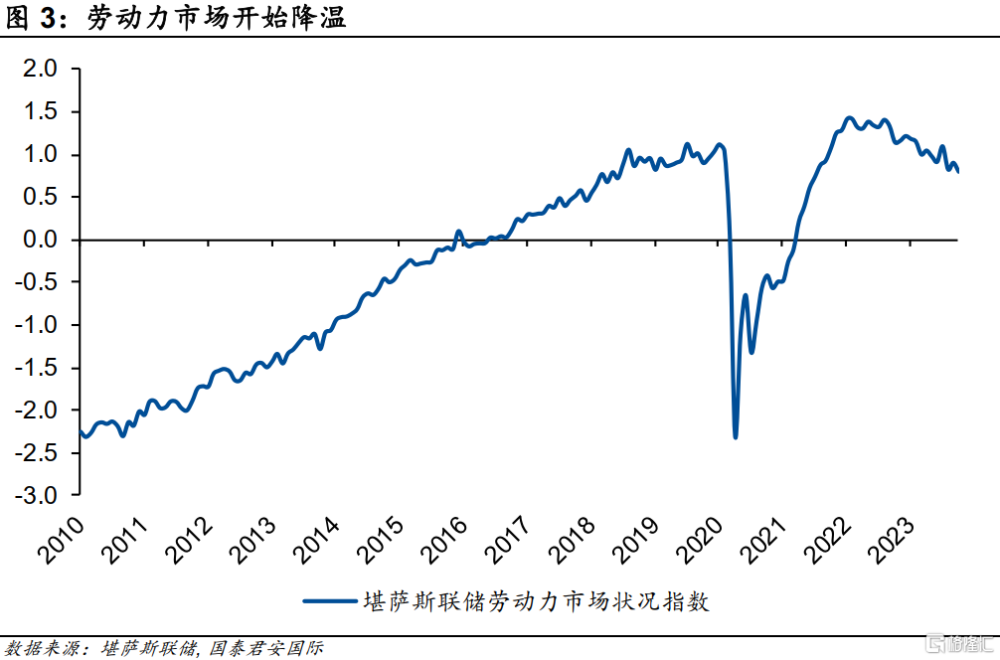

預測美國經濟的走勢,避不开對於消費的討論。消費佔GDP的比重高達七成,幾乎以一己之力影響着美國經濟的走勢。與此同時,市場中關於勞動力市場、超額儲蓄、工資等一系列相關討論,其實都與最終消費息息相關。

從勞動力市場的表現來看,其在近期已經出現了持續走軟的跡象。美國就業市場的指標較多,似乎難以得出一個綜合判斷。較爲常用的綜合指標是堪薩斯聯儲編制的美國勞動市場狀況指數,這一指數基於24個勞動力市場變量編制,包括U3、U6失業率、勞動市場參與率、就業人口比例、職位空缺數、離職率、失業率及平均薪資、初次申請失業救濟金等就業數據。根據這一指數,美國勞動力市場狀況目前處於自2022年以來的最低點,這在很大程度上也印證勞動力市場在逐步降溫的判斷。

與此相關的是“超額儲蓄”。關於超額儲蓄的討論,在過去幾年十分流行。但由於美國經濟表現一直超預期,市場此前認爲的超額儲蓄即將耗盡的看法,也已經被證僞。到目前爲止,“超額儲蓄”的規模市場仍然有爭議,大致的預測區間在3,000億美元至2萬億美元之間,盡管差距較大,但可以確定的是,美國家庭的超額儲蓄已經從高點回落,其對消費拉動的邊際效應也在快速消退。與此同時,美國家庭的儲蓄率目前處於下降趨勢中,這也意味着日常的消費可能更多消耗日常儲蓄。從信用卡市場的違約率來看,盡管目前的整體違約率並不高,但也接近疫情前的常態水平。

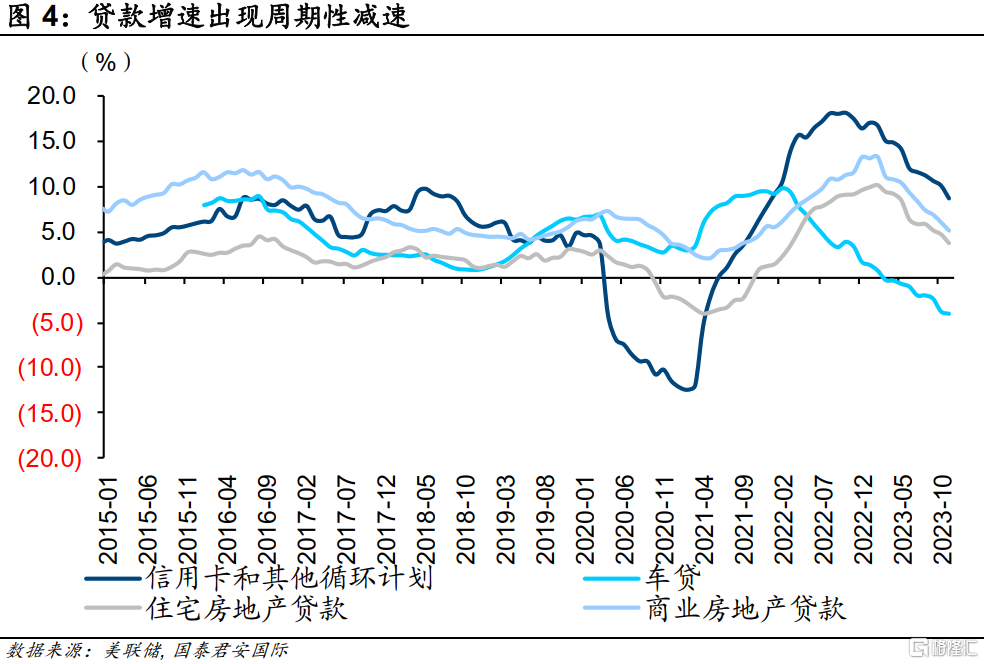

信貸收縮對於消費的衝擊开始逐步顯現,更加重要的是,我們很難判斷下行周期在何時會以何種方式結束。從美國商業銀行的信貸擴張水平來看,幾乎所有的貸款增速都出現了顯著下滑,其中汽車貸款已經在負數區域徘徊數個季度。房地產端的貸款增速也在周期性放緩,這在一定程度上也表明高利率對於經濟活動的壓制是確定的。盡管美國經濟在過去的一段時間中表現出了超常的韌性,但從收入端到儲蓄端並延伸至負債端,我們都發現了家庭消費放緩的跡象,因此對於未來消費增速的預期不應過高,也不能簡單线性外推此前的消費趨勢。考慮到財政端面臨的“非擴張性”現實,我們有理由相信,美國的整體消費需要經歷數個季度的周期性放緩。

02

2024年財政展望:火中取慄

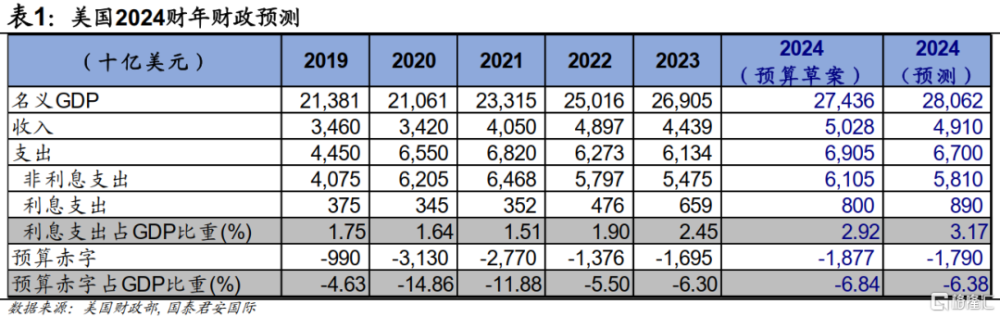

財政對於2023年美國經濟的推動作用顯而易見,但在2024年,美國的整體財政支出將大概率是“非擴張性”的。高達33.7萬億美元的巨額債務以及“歷史級”的利率環境意味着美國2024年的財政狀況將會更加棘手。我們認爲2024財年美國聯邦政府支出端增長幅度會略高於收入端,由此推動預算赤字擴大1,000億美元至1.8萬億美元左右,佔GDP比重將微升至6.4%。

在支出端,2024財年美國聯邦政府支出或將擴大至6.7萬億美元。根據拜登政府2023年3月提交的2024財年預算草案(下文簡稱“預算草案”),凝聚“拜登經濟學”的四大法案依舊是新的財年政府支出的主线邏輯,預計全財年支出規模將增長至6.9萬億美元。但是2023年6月通過的《財政責任法案》(《Fiscal Responsibility Act》)在推遲債務上限的同時削減了2024財年可選支出上限,尤其是將非國防支出上限調降至低於預算草案約1,400億美元,這對財政支出擴張形成了較大的束縛。

與此同時,利息支出的超預期增長會限制財政开支的實際削減幅度。美國國會預算辦公室(CBO)於2023年3月的預測顯著低估了各期限美債收益率水平,我們假設僅2023年政府債務展期將造成平均利率比CBO的設定高出0.5個百分點,未來10年平均利率則高出1個百分點(利率水平測算詳見報告《美國:10年美債利率會破5么?》),按此測算,美國2024財年利息支出可能會進一步擴大至8,900億美元,佔GDP比重將達到3.2%。綜上所述,基於對可選支出上限調降以及利息支出上修的考量,我們認爲2024財年美國聯邦政府支出將擴大至6.7萬億美元。

在收入端,2024財年美國聯邦政府收入或將提升至4.9萬億美元。美國兩黨博弈焦點主要在於支出端,對收入端影響較小。2024財年預算草案擬提高包括資本利得稅、“億萬富豪稅”、個人及企業所得稅在內的多個稅種稅率,但是基於美國年初與目前整體經濟狀況的考量,我們認爲2024財年美國聯邦政府收入將會提高4,700億美元至4.9萬億美元,但低於預算草案的5萬億美元。收支相抵,聯邦政府的財政赤字將擴大至1.8萬億美元,佔GDP的比重微升至6.4%。

往前看,美國財政支出節奏將大概率保持“前緩後急”的態勢。未來美國財政支出將受到兩方面的限制,一方面是仍然處於高位並可能會繼續增長的利息支出,另一方面則是受到財政赤字的限制,整體支出也將顯著缺乏“擴張性”,這也意味着美國經濟動能將受到拖累。尤其在2024財年的开始階段,財政部需要保持一定的財政开支紀律,以平抑市場對於未來發債規模的質疑和擔憂。到了2024財年後期,由於大選將進入收官階段,拜登政府對加大开支的訴求也會更大,財政开支也會更加順應“政治周期”而進入加速期。

總體而言,美國經濟在2024年將呈現“前低後高”的走勢。從貨幣和財政的角度而言,美國整體經濟走勢在未來兩個季度內會面臨周期性向下的壓力。我們認爲美國的經濟增速會在2024年第一季度觸及下行的底部區間,並從第二季度开始逐級擡升。財政緊縮壓力逐步緩解、加上貨幣政策方向的進一步確定,是推動經濟增長的主要力量。

我們認爲2024年美國經濟增長將達到1.4%,低於今年大約2.4%左右的水平。中期而言,財政仍然會爲經濟托底,但經濟上行空間的打开仍然需要產業的推動。以AI爲代表的新興產業將在很大程度上決定下一個經濟周期的強度和韌性。

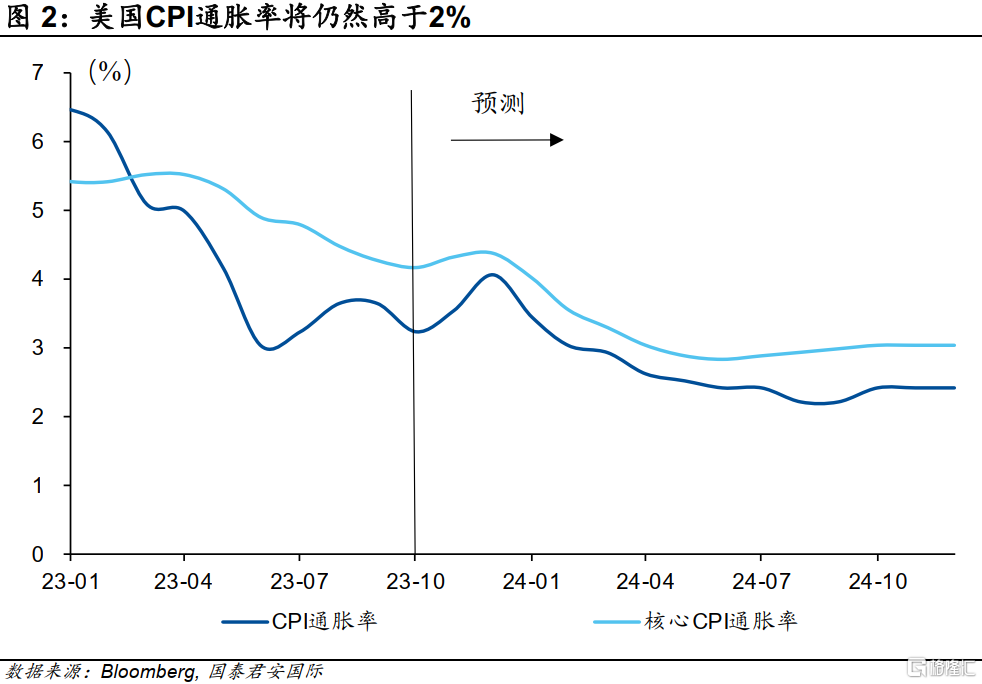

通脹在2024年的表現會相對溫和,中樞水平大約保持在3%左右,低於今年5%左右的水平,但仍然高於2%的美聯儲中期通脹控制目標。從這個角度而言,通脹並不必然觸發美聯儲降息,美聯儲的降息更可能由市場因素觸發——比如說美債利率再度大幅上行,亦或是股票市場出現意料外的劇烈動蕩。

03

2024年發債測算:壓力山大

1.8萬億美元的財政赤字,加上美聯儲縮表帶來的8,000億美元,意味着未來一年私人部門需要吸收的國債淨供給將達到2.6萬億美元,這與2023財年的淨發行規模相當。按照美國財政部目前的發行計劃,未來兩個季度的付息債券淨發行量大約爲7,000億美元,簡單线性外推全年的基准發行規模約爲1.4萬億美元,這高於2023財年約1萬億美元的付息債券發行規模。這也意味着大約1.2萬億美元的市場供給需要通過一年以內的T-bills來吸收。而在2023財年,美國財政部發行了大約1.6萬億美元的T-bills(淨發行量)。換言之,盡管債券的總發行規模接近,但在期限結構上,中長期的債券發行佔比會相對上升。值得指出的是,一旦中長期債券供給過大帶來對長端利率上行的壓力,美國財政部可能會增加短期債券的發行量,但這可能也很難改變整體供應仍然偏高的狀態。與此同時,如果美聯儲不降息,那么發行短債的成本也沒有特別優勢。

大量短期債券的發行將會吸收市場的流動性,這也意味着隔夜逆回購(Overnight Reverse Repurchase Agreement, ON RRP)的存量規模可能會進一步縮小。需要指出的是,目前這一余額已經從最高點超過2.5萬億美元跌至1萬億美元左右,未來如果此規模進一步下降,可能引發市場對於流動性的擔憂。在某種程度上這也意味着美聯儲降息的可能性上升,或者考慮放慢縮表的步伐。

爲了應對潛在的中長期美債增量供給,美國財政部已經計劃在2024年重啓塵封已久的債務管理工具——國債回購。一方面,國債回購意味着市場將新增定期回售國債的新渠道,這對於流動性改善的意義不言而喻;另一方面,回購計劃也可以通過吸收國債經紀庫存中流動性較差的部分來提升其運行效率,這最終會反哺美國財政部並提高其通過國債市場融資的邊際能力。在過去一個季度,美國財政部已經收到了來自一級交易商的重要反饋,並且計劃在2024年1月的季度融資公告(Quarterly Refunding Statement)中公布更進一步的計劃進展。

04

美債利率以及美元:以退爲進

基於以上的分析,我們傾向於認爲經濟的周期性放緩、疊加流動性壓力以及通脹的溫和表現,會觸發美聯儲的溫和降息。關於降息時點的博弈會多次出現,降息可能發生在2024年年中,但連續大幅降息(超過100個基點)的觸發條件可能不是通脹走低,而是金融條件明顯收緊——即實際利率較高影響經濟活動,並可能疊加市場動蕩。我們認爲隔夜逆回購的快速下滑亦或其他風險事件引發金融市場的擔憂、並引發縮表減速甚至暫停,是降息的先兆。

對於美債市場而言,其走勢短期會受到宏觀面和政策面的影響,但中期而言,供給壓力仍將對其產生衝擊。在未來的兩個季度內,由於加息周期的結束、加上經濟的短期下行壓力,美債利率下行的概率較大,但到了明年第二季度後,供給的矛盾將大概率再度浮出水面,疊加財政加速可能帶來的經濟上行,此時美債利率上行的風險則會顯著升高。我們認爲,10年美債會在明年初跌破4%,但會在隨後的幾個季度中再度挑战4.5%上方區間。

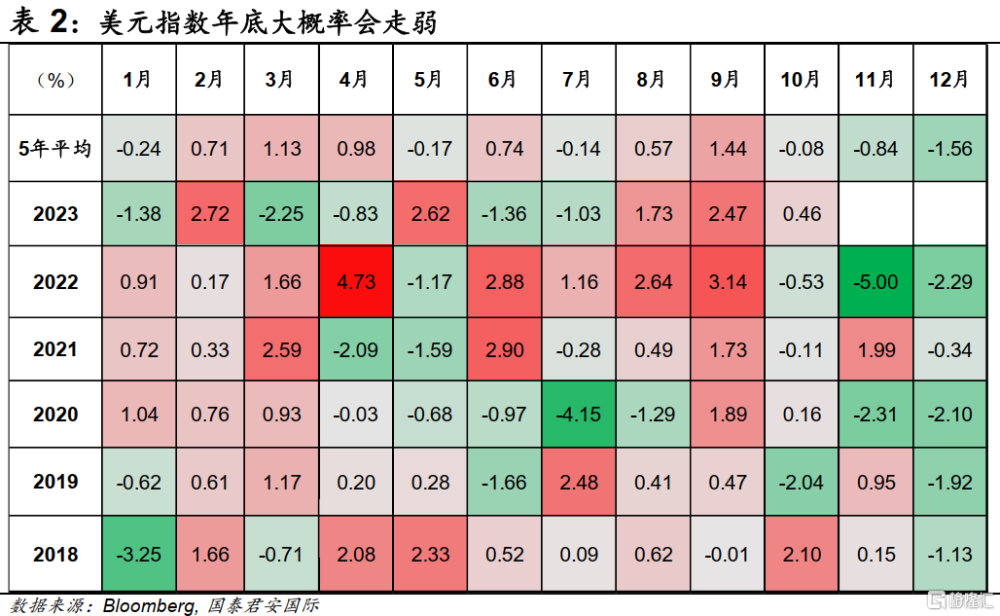

就美元而言,我們傾向於短期看空,但中期趨勢則相對波折。短期看空美元的邏輯包括美國經濟和美債利率的下行,同時也考慮到美元的季節性——其在年底尤其是12月份經常呈現慣性下跌。而一旦美國經濟動能在明年第二季度以後逐步修復,那么美元的下跌則可能告一段落。我們認爲美元指數會在年底跌破100的關口,重拾升勢則需要等到美國經濟和貨幣政策展望逐步穩定之後,而這一時間窗口的打开則大概率需要等到明年年中。

注:本文來自國泰君安證券(香港)有限公司發布的《【國君國際宏觀】2024年美國經濟展望:以退爲進》,報告分析師:周浩

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:2024年美國經濟展望:以退爲進

地址:https://www.iknowplus.com/post/58294.html