12月債市怎么看?

摘 要

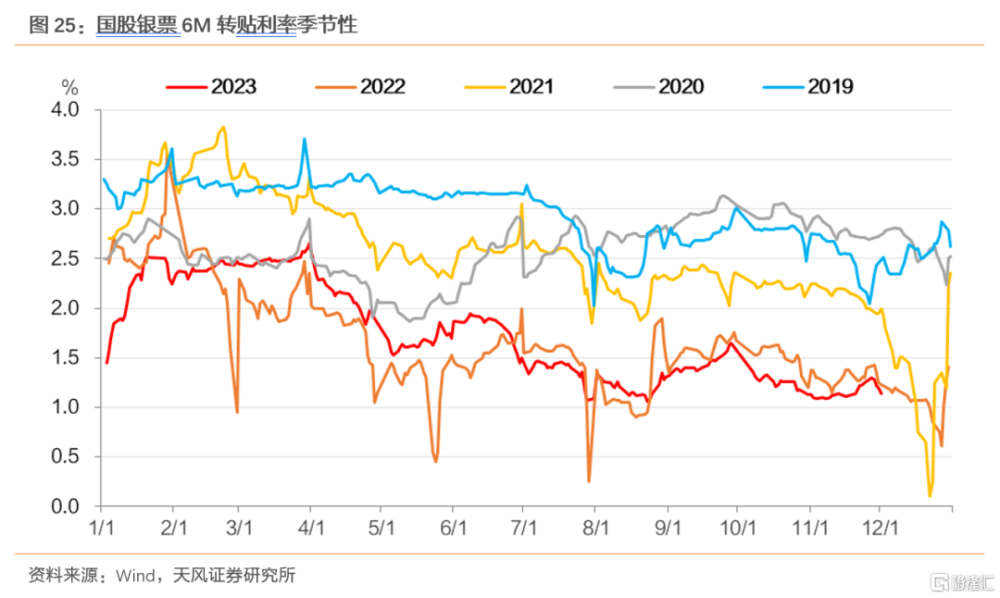

11月短端居高不下,曲线過平怎么看?

首先是資金不松,市場原本預期隨着一攬子化債的推進和外部均衡壓力的緩解,11月資金面可能會有較大改善,但結果並非如此。究其原因,根本在於貨幣寬松低於預期。11月市場並未等來降准,反而是央行大規模超額續作MLF,這一基礎貨幣投放方式疊加防空轉等因素,使得貨幣寬松不夠。與此同時,供給壓力和監管約束,使得資金面總體維持緊平衡。

其次在於CD的困擾。目前宏觀態勢下,金融結構存在或有扭曲,國有大行面臨結構性約束,這一問題疊加資本新規落地,導致CD居高不下。

所以,縱使地產依然疲弱、PMI走低,長期限利率債表現差強人意,甚至過程中還有階段性上揚壓力。

12月資金面和短端怎么看?

一方面財政和貨幣有一個再平衡,考慮到11月PSL沒有增加,預計財政傳導依然偏慢,這對於流動性有利,但是另一方面防空轉的背景下,央行取向可能僅僅是引導貨幣市場利率至央行公开市場操作利率附近。降准或有可能,但是隔夜資金利率預計還是在1.8%附近。全月資金面可能繼續緊平衡。CD利率居高不下的狀態預計也還是會延續。

12月債市怎么看?

增量政策是關鍵,中央經濟工作會議是否帶來更爲積極的取向決定了基本方向。我們預計市場可能繼續糾結,市場有試探性做多的傾向,但最終可能依然是沒有方向。我們預計12月還是不存在顯著的利率做多機會。

繼續建議市場對於歲末年初的宏觀變化有所關注,債市策略總體適度防御,繼續等待。

展望12月,債市怎么看?

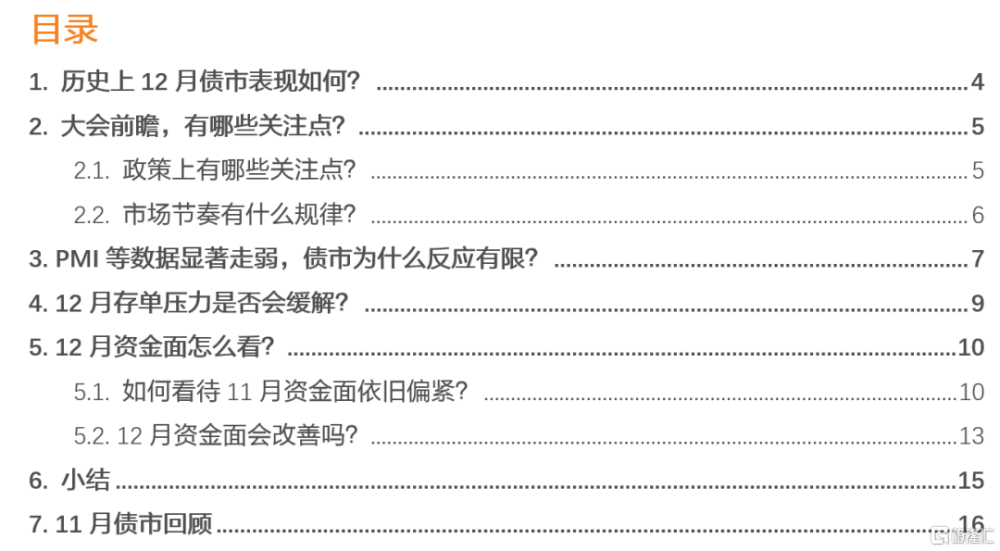

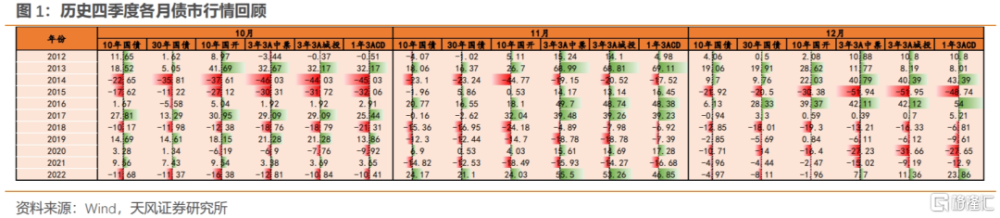

1. 歷史上12月債市表現如何?

歷史上12月債市表現,從2012年-2022年統計情況來看,國債和信用債下行略多,但整體並無顯著統計規律。我們認爲,年末配置力量或對債市造成一定影響。

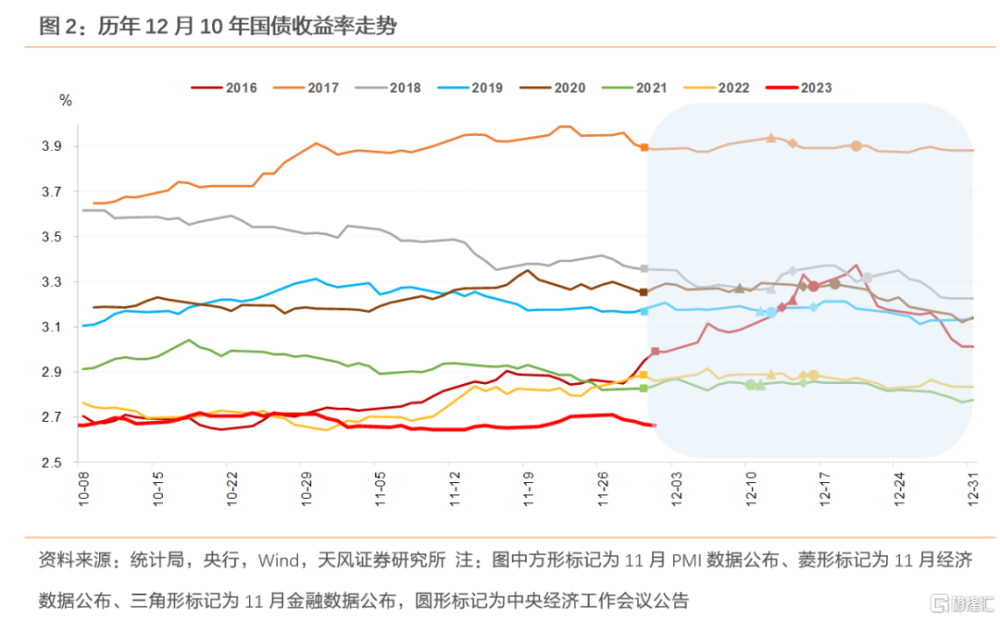

復盤歷史,宏觀數據公布、中央經濟工作會議召开對債市或也有一定影響,但整體影響有限。

大多數年份中,宏觀數據的公布對當日國債收益率的影響幅度在1bp以內,但中央經濟工作會議對債市利率的影響幅度在1-3bp左右。

從歷史觀察12月總體延續11月的態勢,除非中央經濟工作會議有明確政策傾向變化。

當下內生動能持續偏弱,基本面表現疲軟,尚無進一步增量政策落地,如何評估12月債市走勢?

2. 大會前瞻,有哪些關注點?

12月中央政治局經濟會議可能在下周召开,並且一般在2-10日內召开中央經濟工作會議。

市場等待政治局會議、中央經濟工作會議對明年經濟工作定調,基於2024年經濟工作思路,下一個關鍵節點——春節後召开的全國兩會將進一步明確全年經濟增速、赤字率、專項債等目標。

2.1. 政策上有哪些關注點?

對於未來即將召开的中央政治局會議和中央經濟工作會議,有哪些關注點?

首先,經濟增速目標是多少?

一般都要到兩會政府工作報告公布才會明確具體數字。但是市場已經开始前瞻考慮。

明年經濟增速目標可能要向十四五規劃和2035年目標靠攏,邏輯上5%是很重要的衡量基准,綜合諸多現實約束,我們認爲可能最終經濟增速目標是“5%左右”。

其次,如何看待穩增長政策力度?

當前經濟內生動能偏弱,2023年信貸社融投放總體高於季節性。按同比低基數下2023年GDP同比5.4%計算,2021-2023年兩年平均GDP增速僅爲4.2%。考慮地產、出口前景,宏觀需求或仍延續偏弱態勢,兩年平均增速4.2%可以比較好的反映出後續經濟內生增長動能,增速能否進一步提振則要看政策發力情況。

(1)貨幣政策方面,我們預計貨幣政策可能延續三季度貨幣政策執行報告要求,強調穩健貨幣政策“精准有力”。

(2)財政政策方面,可能仍然強調“積極”“加力提效”。不過我國可能仍然不會簡單實施類似歐美的財政赤字貨幣化。

(3)地產和結構工具很關鍵。地產增量政策和結構工具決定了寬財政向寬信用傳導的可能性。目前看仍然處於不確定狀態。

2.2. 市場節奏有什么規律?

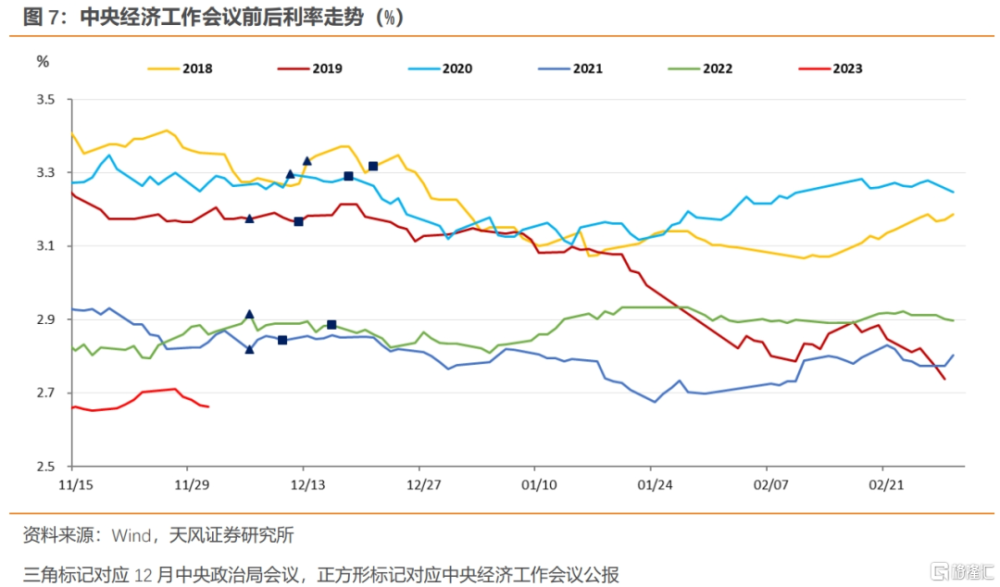

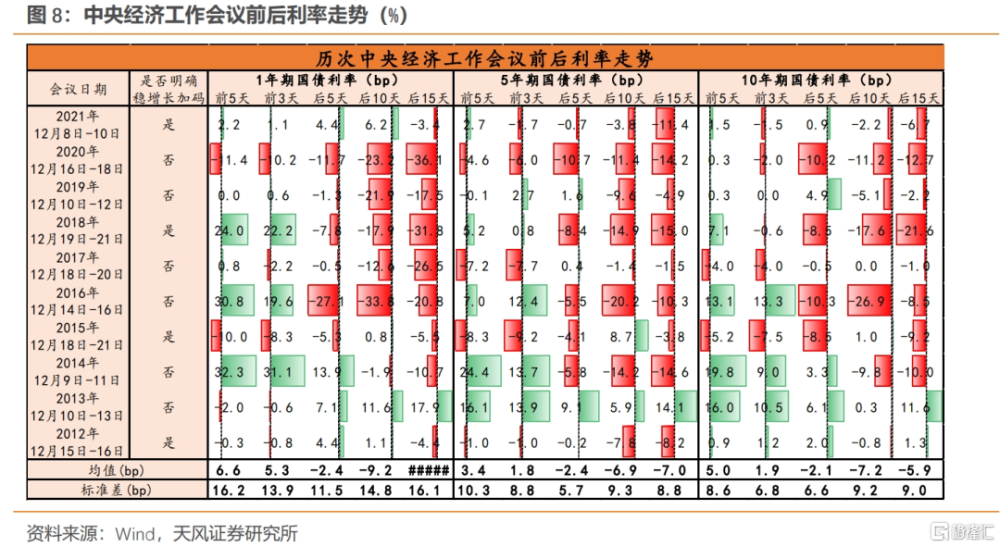

中央經濟工作會議召开在即,市場行情通常如何反應?

歷史來看,會議召开前3-5個交易日到會議召开這段時間裏,各期限利率維持整體平穩或有一定幅度上行。

會議結束後,各期限利率出現下行,15個交易日後各期限利率往往低於會議召开時的水平。

換言之,債市在中央經濟工作會議前走弱、會議後走強的情況相對多見。

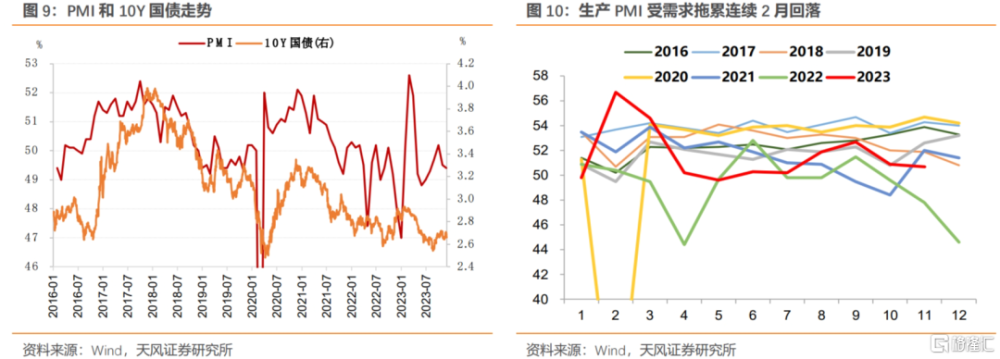

3. PMI等數據顯著走弱,債市爲什么反應有限?

對照歷史,PMI同債市的相關性在逐漸走弱。在2020年以前,PMI同10年期國債走勢高度相關,而且PMI作爲基本面的先行指數,其拐點相對領先10年期國債變化1個月左右時間。2020年以來,PMI和10年期國債走勢相關度顯著轉弱。

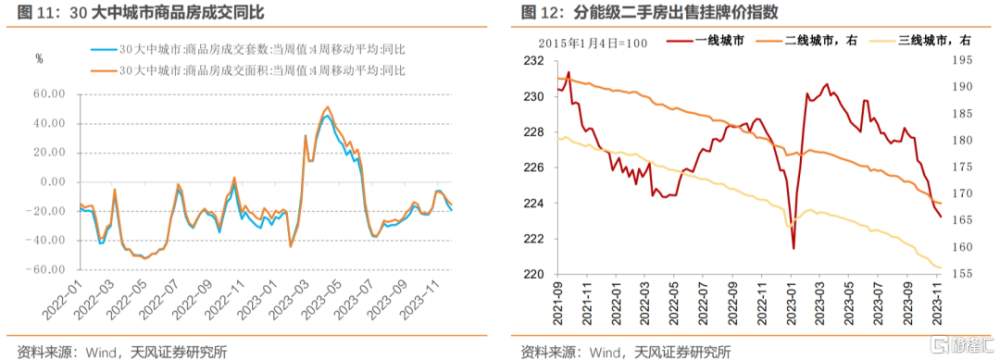

市場對於基本面的核心關切還是在於地產。地產作爲基本面的重要表徵指標,近期持續承壓。

新房及二手房市場、各能級城市近期市場表現均有所下行,在經歷了同比增速的短暫收斂後,30大中城市商品房成交同比增速持續爲負且降幅有所擴大,一线城市的二手房市場的出售掛牌價指數在八月下旬經歷了短暫回升後自九月份以來加速下行,而二三线城市則始終未見好轉。

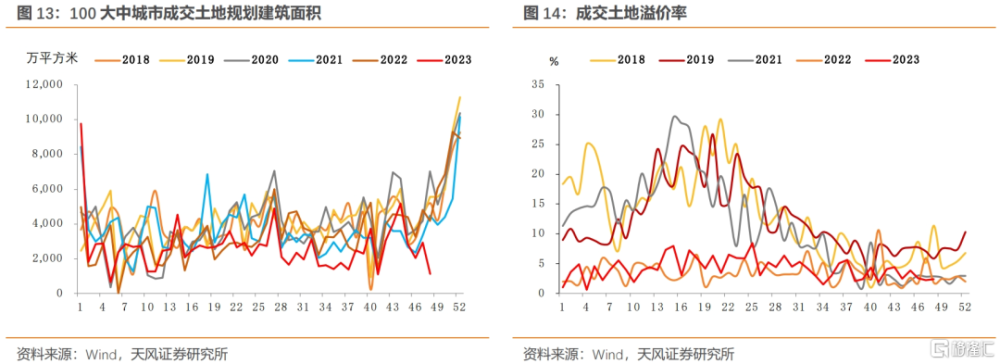

銷售市場的壓力進一步傳導至投資端,土地成交量價齊跌,顯著低於季節性。截至11月26日,100大中城市當周成交土地面積僅1127.26萬平方米,2018年以來歷史中樞則在5000萬平方米以上。成交土地溢價率同樣快速走低,目前土地溢價率僅在2%左右,較8月以前5%水平進一步下行。

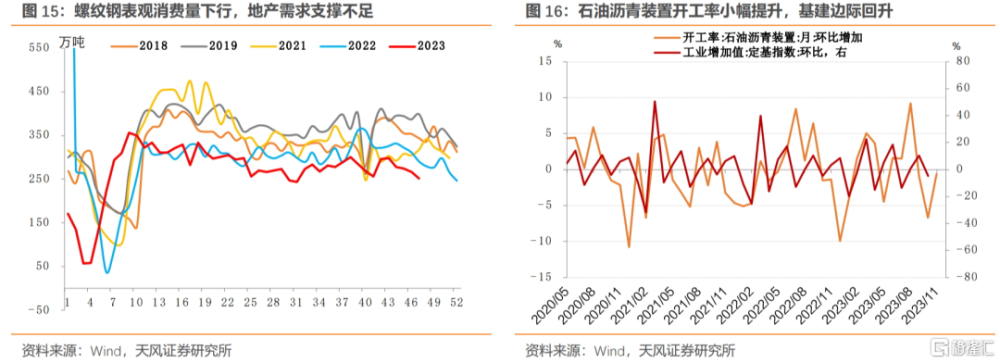

從高頻數據觀測,螺紋鋼表觀消費量下行,印證地產需求支撐不足。從11月中上旬以來,螺紋鋼表觀消費量持續下行且顯著低於季節性,地產开工動力不足。

基建端,受資金落地提振,11月基建小幅回升,石油瀝青裝置开工率環比有所修復。水泥價格全月基本持平,月末邊際微幅擡升。

地產等數據同步走弱,債市表現相對平穩,怎么看?

其一,前文已有明確,12月中央經濟工作會議前債市相對偏弱,而會議公告後可能會有所走強。說明市場關切在於政策面,在於增量政策的運用前景。

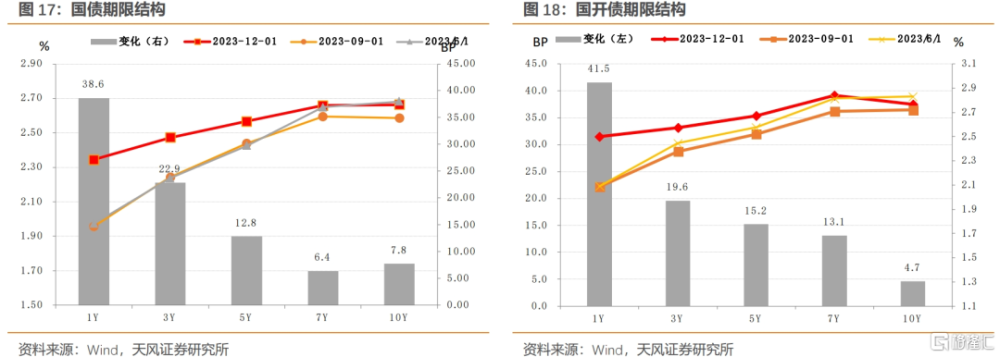

其二,目前債市的核心矛盾是曲线偏平,短端偏高,而這一狀態目前市場似乎找不出緩解的有效答案。

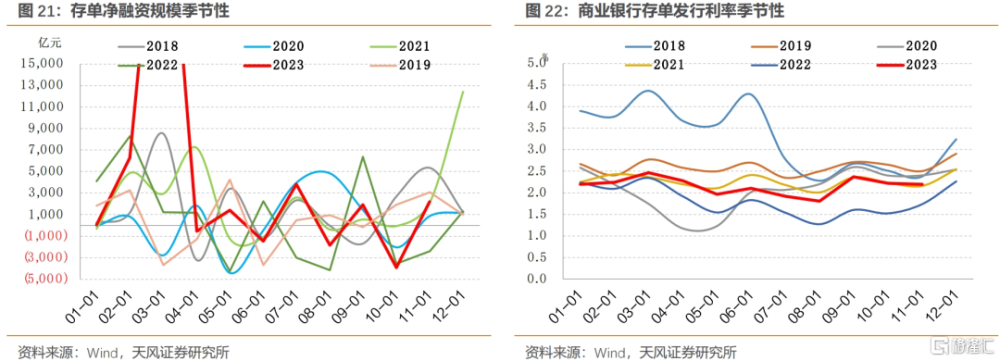

4. 12月存單壓力是否會緩解?

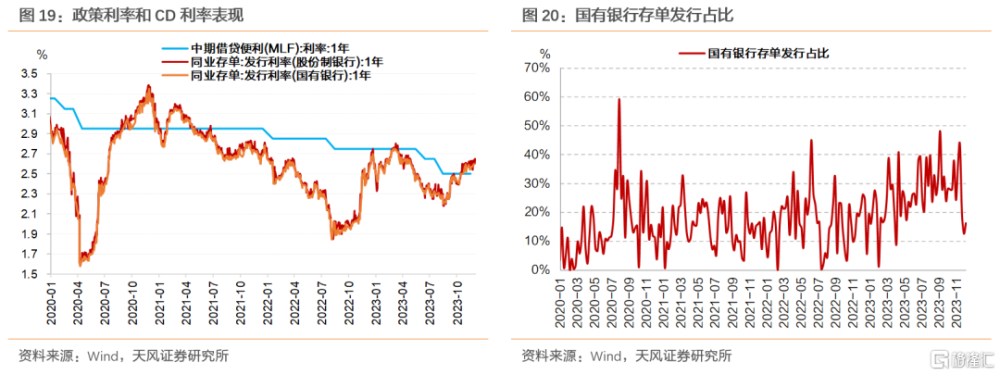

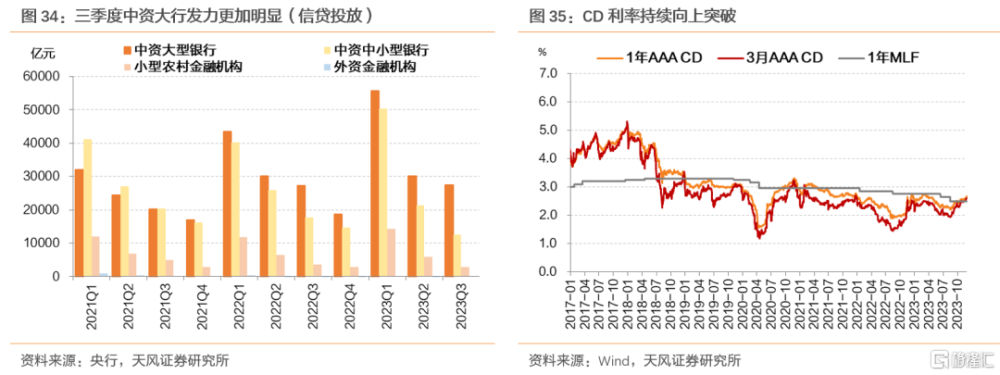

截至12月3日,1Y 股份行CD發行利率超過1年期MLF利率15bp。

CD利率爲什么持續上行?

市場的困惑在於直觀表現是國有大行的發行供給壓力。從穩增長、防風險的角度考慮,不管是一攬子化債、增發國債還是地產紓困,都需要首先解決商業銀行的負債問題,然後着力對應資產端問題的化解或者支持工作。

但實際情況似乎大相徑庭,一方面國有大行面臨極高的多方面任務,另一方面還需要自行解決負債等相關問題。

所以我們看到的是一個相當矛盾的現狀。

現階段,不是簡單的因爲信貸擴張、財政積極導致的資負問題,而是一方面央行保持穩健兼顧防範空轉套利的背景下,另一方面財政積極但是傳導依然存在或有約束的情況,這一組合最後的結果就是M1走低,貨幣寬松但是不足以帶動短端下行。

這個矛盾在跨年時是否會再現?目前並不確定,至少跨年之後可能也並不容易解決。

5. 12月資金面怎么看?

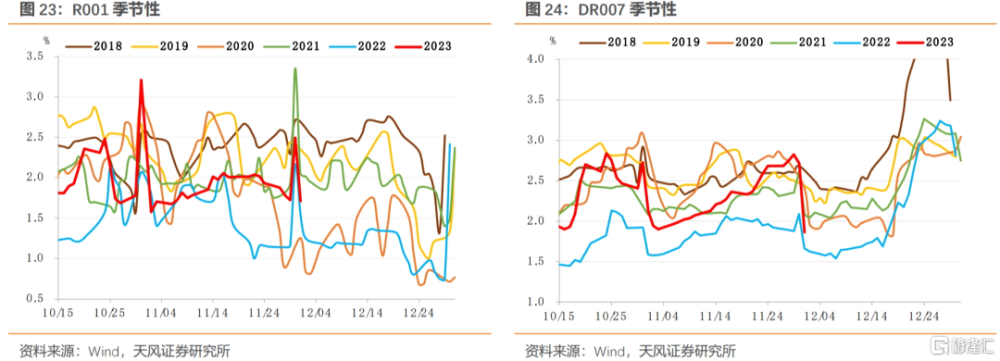

跨月資金需求、債券發行等因素推動近期資金面走高。疊加11月22日人大提及M1增幅偏低和M2-M1剪刀差與資金空轉有關,對貨幣政策立場和資金面也有引導。11月資金面整體表現爲波動上行,月末再度發生異常衝高。總體來說,11月資金面持續偏緊。

5.1. 如何看待11月資金面依舊偏緊?

單純從判斷資金面的兩條主线,即信貸投放和央行操作出發,問題關鍵在於央行。

首先近期6個月票據利率小幅回升,但略弱於2022年同期;3個月票據利率低位震蕩,6M-3M票據利差維持高位。我們判斷,11月新增信貸相對10月回升,規模同比略少增,結構改善有限。

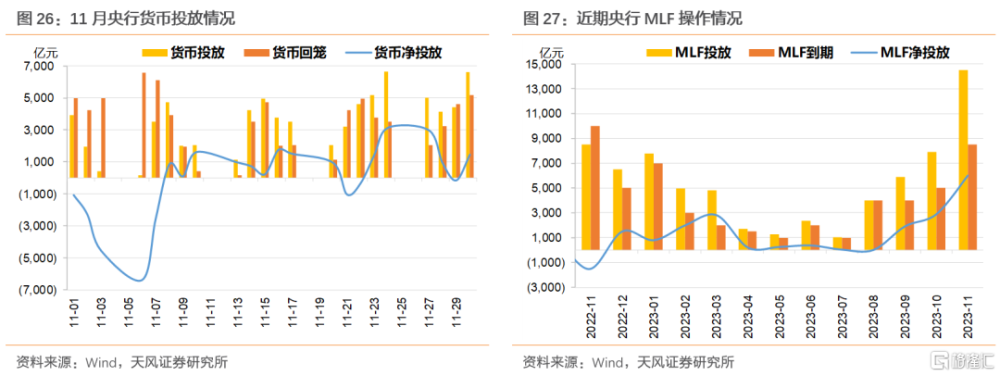

考慮到一攬子化債和增發國債等各項因素,市場普遍預計11月有降准可能,但是MLF大規模超額續作降低了貨幣寬松預期。

市場同時關注財政化債資金投放進度,是否由於投放偏慢導致資金偏緊。

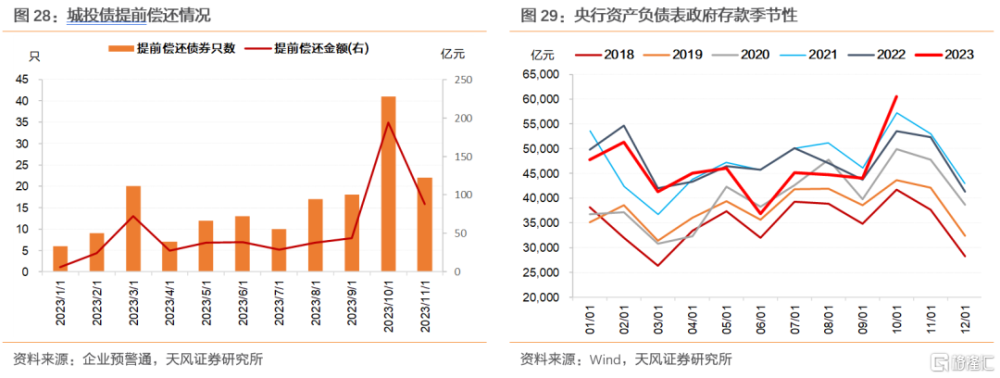

我們以城投債提前償還情況作爲後驗指標,觀察財政投放對資金面的影響。

我們整理了城投債提前償還情況,根據企業預警通,10月份提前償還迅速增加,11月城投債提前償還規模雖然有所下降。但無法得出化債速度偏慢的可能。

除此之外,2023年10月,央行資產負債表中政府存款項高於2018年以來的季節性水平,或確實對流動性形成一定佔用,但是11月本身和10月不同,特殊再融資債對10月資金面不利,但11月或有改善。

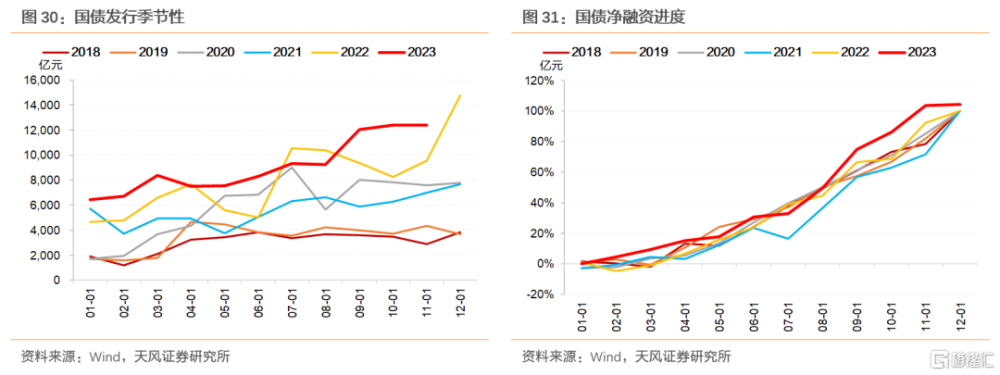

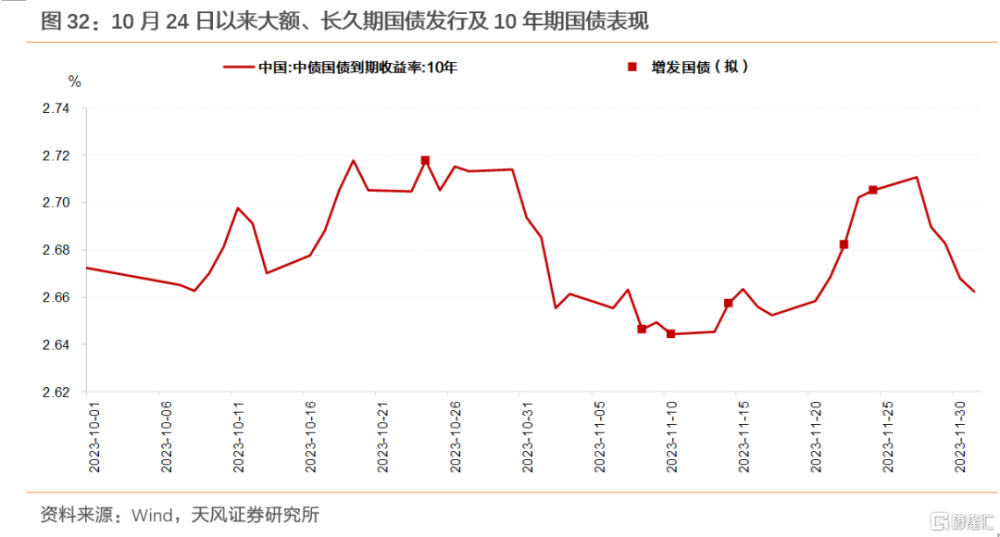

特別國債發行進度如何?

首先對比財政部披露的四季度國債發行計劃,發行支數、品種及日期均無變化。截至12月3日,對比財政部原先披露的四季度發行計劃,全部國債的發行數量、品種及日期均與原計劃相同。

其次對比季節性,截至11月底,國債淨融資規模已超過今年初公布的中央財政赤字3.16萬億,且自9月份起,發行規模明顯超過季節性,我們判斷國債增發已經落地,採用單支擴增規模方式,且爲了平滑債券供給節奏,自9月起已將部分債券發行計劃前置。

增發國債落地規模爲多少?對比往年國債淨融資進度,過去5年,截至11月的國債淨融資進度約爲82%,按照國債淨融資等同於中央財政赤字3.16萬億推算,截至11月的累計淨融資規模應爲25870.9億元左右。實際上,目前11月累計淨融資規模爲32772億元,二者相差6901億元。國債增發規模或已經接近70%。

具體哪些債券爲增發國債?對比歷史債券發行規模,10月末以來發行多筆大規模的付息國債。10月24日以來,財政部共發行9筆規模1100億元以上的付息國債,在歷史上較爲罕見。國債增量部分或部分出自上述付息國債的超額部分。除此之外,對比歷史特別國債的發行情況,特別國債的發行期限均在5年及以上,多爲5年、10年及15年,10月末以來發行的中長久期國債或也包含部分增量國債。復盤10月24日以來上述特徵的國債發行,對資金面和債市或有一定影響。

外圍變化爲何沒有帶來預期中的流動性改善?

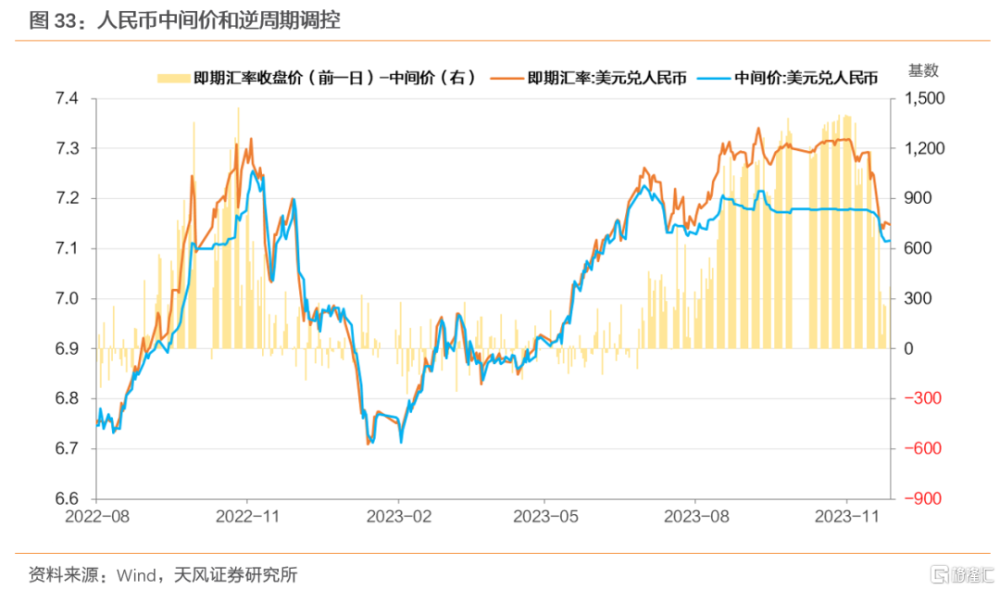

進入11月以來,10年美債回落4.5%下沿,人民幣匯率升值下破7.15,內外均衡壓力邊際緩解。但是似乎利好有限,爲什么?

內因與外因比較,關鍵還是內因,看來核心原因在於貨幣主動寬松不夠。

5.2. 12月資金面會改善嗎?

當前對資金面的困擾,主要落在供給和監管上。

首先從財政存款角度,通過觀察央行資產負債表口徑的政府存款項,其往往在12月存在季節性回落,這是同財政支出的時點有關,至少對流動性不會構成進一步壓力。

而且我們認爲,國債增發採取不改變原有發行計劃、單支債券規模擴增方式,擴增債券集中在附息國債及中長久期品種。預計增發國債發行進度已經過半,12月可順利完成國債增發,且增發規模小於11月。

所以供給角度影響可能略小於11月。

其次,如何看待12月信貸?

2020年以來,年末信貸投放相對平穩,但年初通常爲信貸“开門紅”。參考三季度貨政報告要求“着力加強貸款均衡投放,統籌銜接好年末年初信貸工作,適度平滑信貸波動”,我們預估12月信貸投放可能略超季節性。

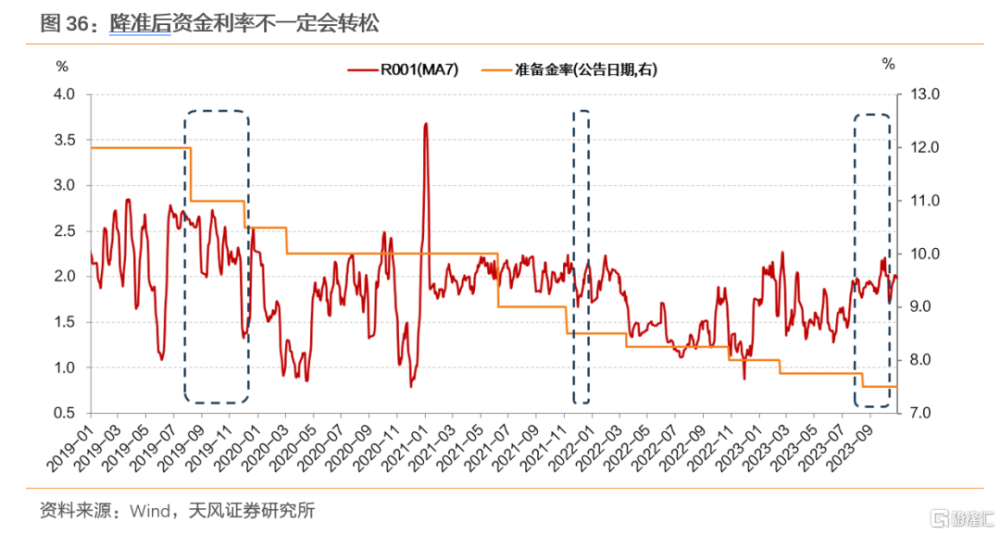

第三,降准怎么看?

無論從短期資金壓力,抑或是商業銀行缺負債的狀況來看,央行降准有其必要性。

第三,降准怎么看?

無論從短期資金壓力,抑或是商業銀行缺負債的狀況來看,央行降准有其必要性。

但問題在於,降准後資金不一定會松。2019年以來,降准但資金不松的次數越來越多,原因在於,降准的目的是緩釋銀行中長期資金壓力、助力寬信用和穩增長,央行的本意也不希望資金過度淤積在銀行體系內,隨着央行調控資金越來越精准,對資金面的把控也越來越強。

降息怎么看?

三季度貨政報告強調:“進一步疏通貨幣政策傳導機制,增強金融支持實體經濟的穩定性,促進經濟金融良性循環,保持物價水平合理穩定。”

與此同時,“持續深化利率市場化改革,釋放貸款市場報價利率改革紅利,有效發揮存款利率市場化調整機制作用,維護好存貸款市場秩序,進一步推動金融機構降低實際貸款利率。”

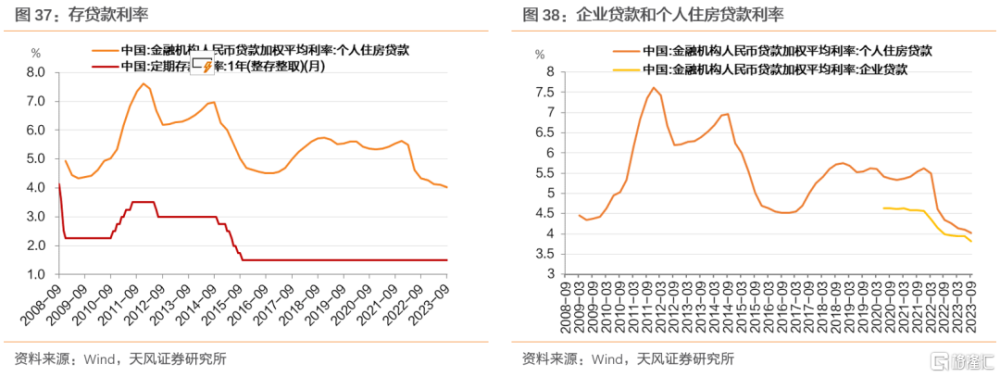

從行文來看,降低實際貸款利率主要還是通過壓降LPR實現。“利率市場化改革不斷深化,貸款市場報價利率(LPR)改革效能和存款利率市場化調整機制作用有效發揮,實際貸款利率穩中有降。9月,1年期和5年期以上LPR分別爲3.45%和4.20%,分別較上年12月下降0.2個和0.1個百分點。”

如何疏通利率傳導、推動進一步降低LPR?

在“市場利率+央行引導→LPR→貸款利率”和“LPR+國債收益率→存款利率”的利率傳導機制下,可以認爲當政策端關注降低實體融資成本時,對應需要考慮LPR引導,而引導LPR在於央行政策(通過MLF)和報價行綜合考慮市場利率(這個市場利率似乎並不簡單對應國債利率,而是對應存款等負債利率情況)。

因此,後續的關鍵是能否進一步降低銀行負債成本,尤其是要引導主要銀行根據自身經營需要和市場供求狀況,進一步調降存款利率。

2022年下半年以來資金利率的變化,央行調控資金的思路可能在變,未來需要適應資金利率高波動的狀態。

由此,債券供給壓力疊加平滑信貸波動,同時央行仍對維持匯率穩定的態度堅決,我們預計12月資金面依舊維持緊平衡狀態。

6. 小結

11月短端居高不下,曲线過平怎么看?

首先是資金不松,市場原本預期隨着一攬子化債的推進和外部均衡壓力的緩解,11月資金面可能會有較大改善,但結果並非如此。究其原因,根本在於貨幣寬松低於預期。11月市場並未等來降准,反而是央行大規模超額續作MLF,這一基礎貨幣投放方式疊加防空轉等因素,使得貨幣寬松不夠。與此同時,供給壓力和監管約束,使得資金面總體維持緊平衡。

其次在於CD的困擾。目前宏觀態勢下,金融結構存在或有扭曲,國有大行面臨結構性約束,這一問題疊加資本新規落地,導致CD居高不下。

所以,縱使地產依然疲弱、PMI走低,長期限利率債表現差強人意,甚至過程中還有階段性上揚壓力。

12月資金面和短端怎么看?

一方面財政和貨幣有一個再平衡,考慮到11月PSL沒有增加,預計財政傳導依然偏慢,這對於流動性有利,但是另一方面防空轉的背景下,央行取向可能僅僅是引導貨幣市場利率至央行公开市場操作利率附近。降准或有可能,但是隔夜資金利率預計還是在1.8%附近。全月資金面可能繼續緊平衡。CD利率居高不下的狀態預計也還是會延續。

12月債市怎么看?

增量政策是關鍵,中央經濟工作會議是否帶來更爲積極的取向決定了基本方向。我們預計市場可能繼續糾結,市場有試探性做多的傾向,但最終可能依然是沒有方向。我們預計12月還是不存在顯著的利率做多機會。

繼續建議市場對於歲末年初的宏觀變化有所關注,債市策略總體適度防御,繼續等待。

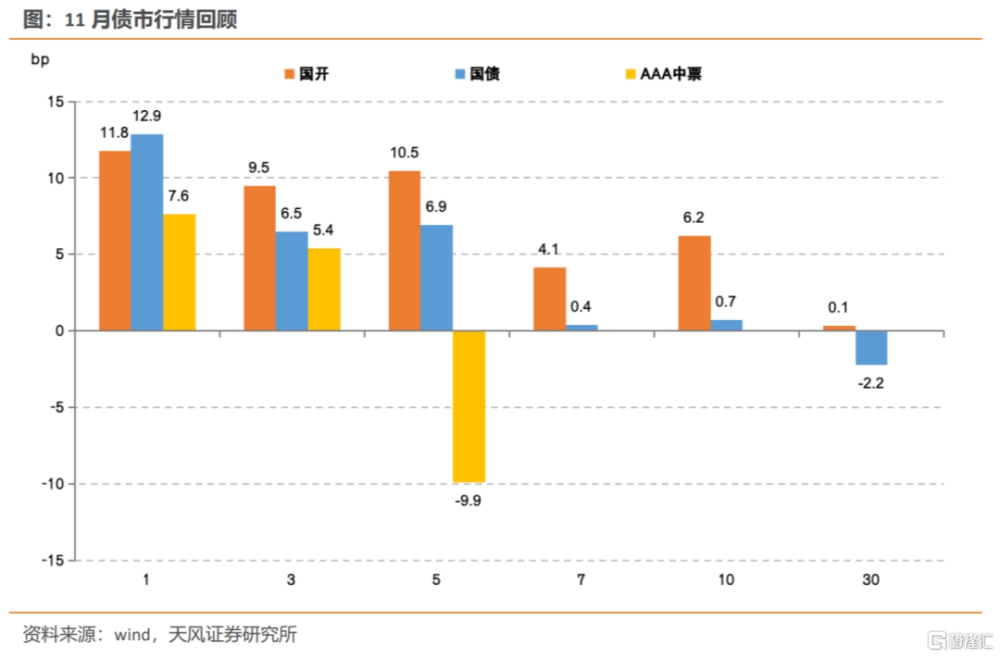

7. 11月債市回顧

11月短端利率上行較多,曲线熊平,資金面前松後緊。11月物價數據、PMI不及預期,顯示經濟復蘇動力不足。需要關注M2-M1缺口增大,所隱含的貨幣空轉問題。若宏觀基本面沒有進一步改變,則流動性易承壓,債市面臨一定調整壓力。

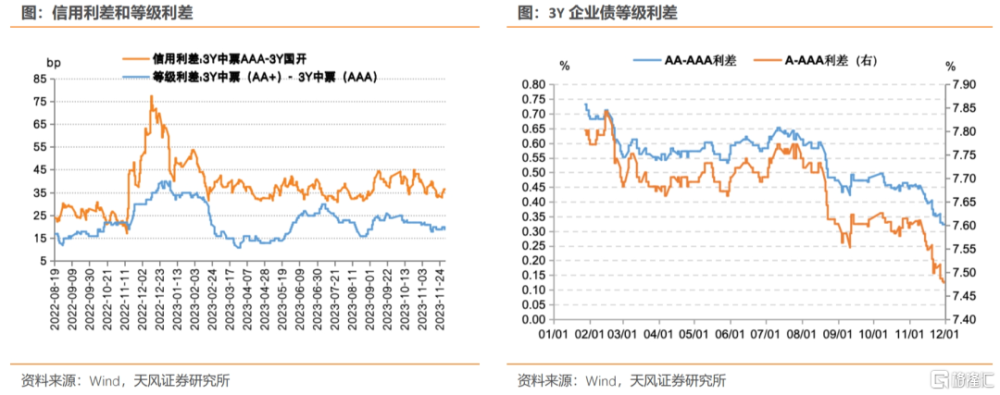

11月信用利差先下後上整體收窄,中票等級利差持續收窄,3Y企業債等級利差有所下行。

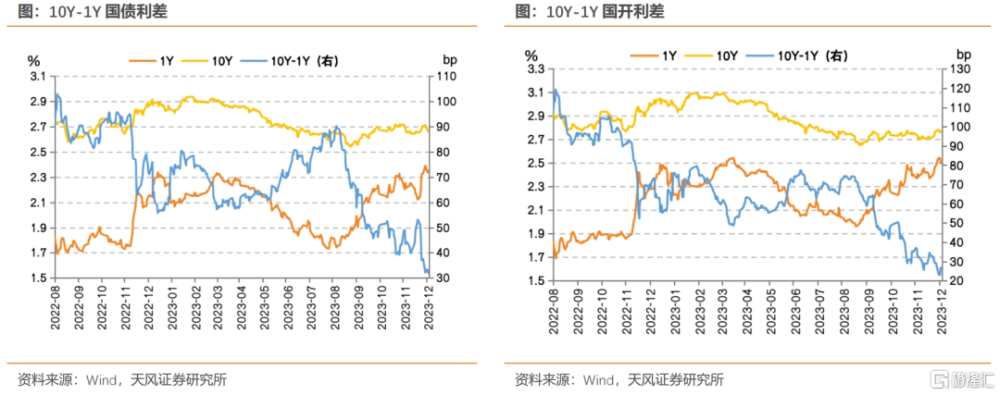

11月資金面先松後緊,短端利率先下後上,10Y-1Y利差先上後下,整體收窄。

11月債市復盤:

11月1日(周三),中央金融工作會議強調注重逆周期調節,資金面明顯轉松,R001加權衝高回落至2.41%。截至收盤,10年國債收益率較前一日下行0.85bp,收於2.6853%。

11月2日(周四),再融資債持續放量。資金面相當寬松,R001延續回落態勢至1.58%。截至收盤,10年國債收益率較前一日下行3.0bp,收於2.6553%。

11月3日(周五),A股大漲,央行單日淨回籠4560億元,資金面邊際收緊。截至收盤,10年國債收益率較前一日上行0.6bp,收於2.6613%。

11月6日(周一),資金面偏緊。截至收盤,10年國債收益率較前一日下行0.59bp,收於2.6554%。

11月7日(周二),午間公布10月進出口數據,當月進出口總值同比微增。資金面邊際轉松。截至收盤,10年國債收益率較前一日上行0.78bp,收於2.6632%。

11月8日(周三),國債招標結果好於預期,市場情緒改善。截至收盤,10年國債收益率較前一日下行1.68bp,收於2.6464%。

11月9日(周四),早上公布10月物價數據,CPI/PPI數據弱於預期,市場情緒下降。截至收盤,10年國債收益率較前一日上行0.3bp,收於2.6494%。

11月10日(周五),資金面寬松。截至收盤,10年國債收益率較前一日下行0.5bp,收於2.6444%。

11月13日(周一),資金面邊際收緊。央行晚間公布10月社融貸款數據,二者均呈現同比多增態勢。截至收盤,10年國債收益率較前一日上行0.1bp,收於2.6454%。

11月14日(周二),資金面繼續收緊,R001加權突破2.02%。截至收盤,10年國債收益率較前一日上行1.19bp,收於2.6573%。

11月15日(周三),早上發布十月經濟數據。央行超額平價續作MLF,資金面轉松,收益率上行。截至收盤,10年國債收益率較前一日上行0.6bp,收於2.6633%。

11月16日(周四),午後隔夜資金價格波動較大。截至收盤,10年國債收益率較前一日下行0.75bp,收於2.6558%。

11月17日(周五),資金面相對寬松。截至收盤,10年國債收益率較前一日下行0.34bp,收於2.6524%。

11月20日(周一),資金面白天偏緊,尾盤轉松。下午離岸人民幣兌美元短线走高,創三個月內最高,提振市場信心。截至收盤,10年國債收益率較前一日上行0.6bp,收於2.6584%。

11月21日(周二),資金面偏緊。媒體報道確認:監管將給出50家房企白名單,對銀行提出“三個不低於”放貸要求,對流動性帶來利好消息。截至收盤,10年國債收益率較前一日上行1bp,收於2.6684%。

11月22日(周三),資金面持續收緊。截至收盤,10年國債收益率較前一日上行1.39bp,收於2.6823%。

11月23日(周四),資金面仍然緊張,R001加權上行至2.04%。截至收盤,10年國債收益率較前一日上行2bp,收於2.7023%。

11月24日(周五),央行增大公开市場投放,資金面略有緩解。權益市場表現較弱,債市表現較強。截至收盤,10年國債收益率較前一日上行0.3bp,收於2.7053%。

11月27日(周一),資金面仍然不松。早間公布10月規模以上工業企業利潤下降。晚間央行公布三季度貨幣政策執行報告,對公开市場操作的表述從之前的“靈活”調整爲“靈活有力”。截至收盤,10年國債收益率較前一日上行0.55bp,收於2.7108%。

11月28日(周二),市場情緒有所改善。截至收盤,10年國債收益率較前一日下行2.1bp,收於2.6898%。

11月29日(周三),市場對跨月資金面預期不佳。截至收盤,10年國債收益率較前一日下行0.72bp,收於2.6826%。

11月30日(周四),資金面未見上月緊張情況。早間公布11月PMI全面回落,顯示供需兩端收縮,帶動債市情緒衝高。後股市翻紅,股債蹺動效益顯現,情緒轉弱。截至收盤,10年國債收益率較前一日下行1.46bp,收於2.6680%。

風 險 提 示

國內外疫情反復、宏觀政策調整超預期、經濟下行超預期。

注:本文來自天風證券於2023年12月3日發布的證券研究報告《12月債市怎么看?》,證券分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

隋修平 SAC 執業證書編號:S1110523110001

注:本文件由天風國際證券集團有限公司, 天風國際證券與期貨有限公司(證監會中央編號:BAV573)及天風國際資產管理有限公司(證監會中央編號:ASF056)(合稱“天風國際集團”)編制,所載資料可能以若幹假設爲基礎,僅供專業投資者作非商業用途及參考之用途,會因經濟、市場及其他情況而隨時更改而毋須另行通知。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:12月債市怎么看?

地址:https://www.iknowplus.com/post/58026.html