美國經濟:現狀的韌性不等於未來的韌性

導讀

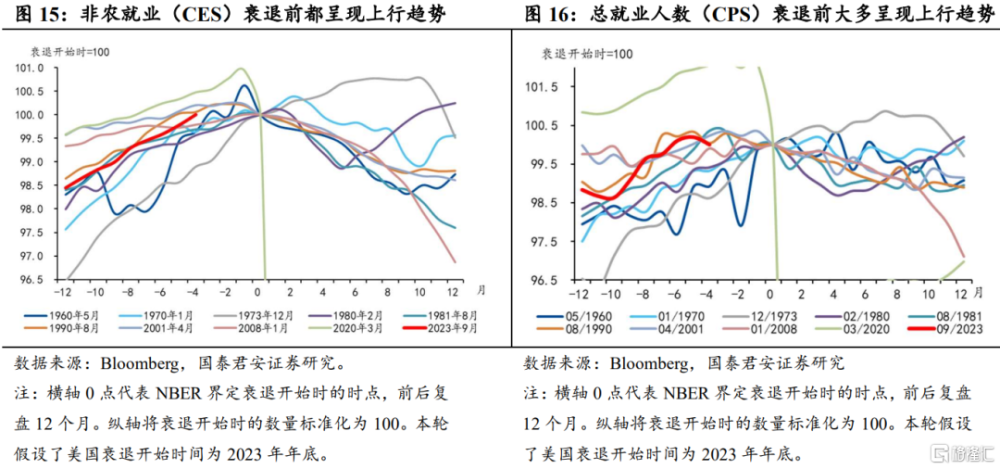

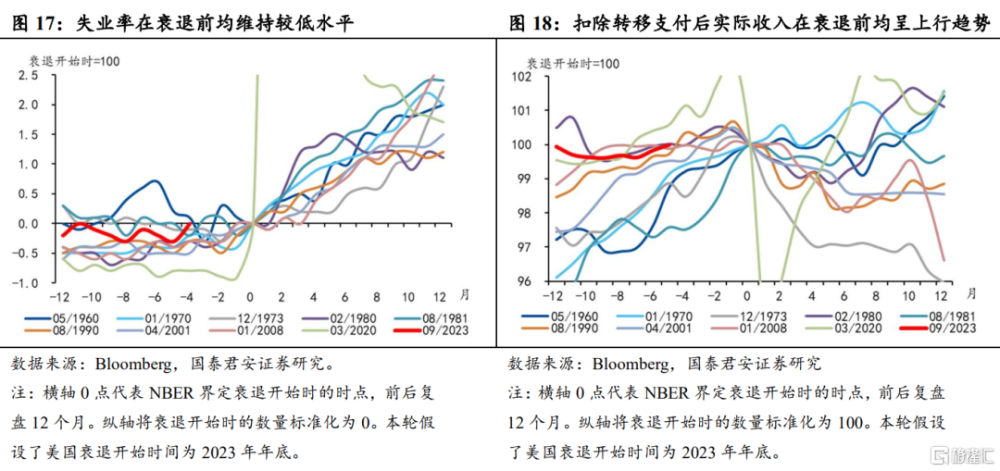

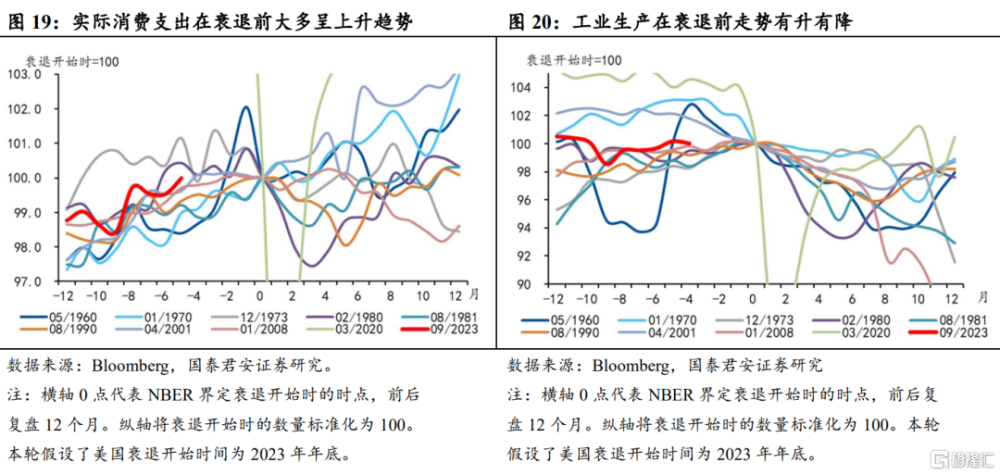

我們復盤了以往美國經濟衰退前各主要經濟指標的走勢,發現勞動力市場和消費等多數指標都是滯後變量,在衰退前絕大多數都保持增長趨勢,甚至是快速增長。我們並不能從美國經濟現狀的韌性,推斷出未來的韌性。

摘要

1、實質性衰退表現爲經濟活動的顯著下降,遍及整個經濟體,並且至少持續幾個月,需要滿足深度、廣度和持續時間三個標准。實質性衰退由NBER商業周期委員會在事後界定。技術性衰退僅以GDP爲參照,只需要連續兩個季度的GDP環比負增長,但受淨出口、存貨變動等波動項擾動較大。現實中,實質性衰退的意義更大,實質性衰退意味着失業率上升、收入下降、消費減少、生產收縮等,與市場主體的關聯度更加密切。

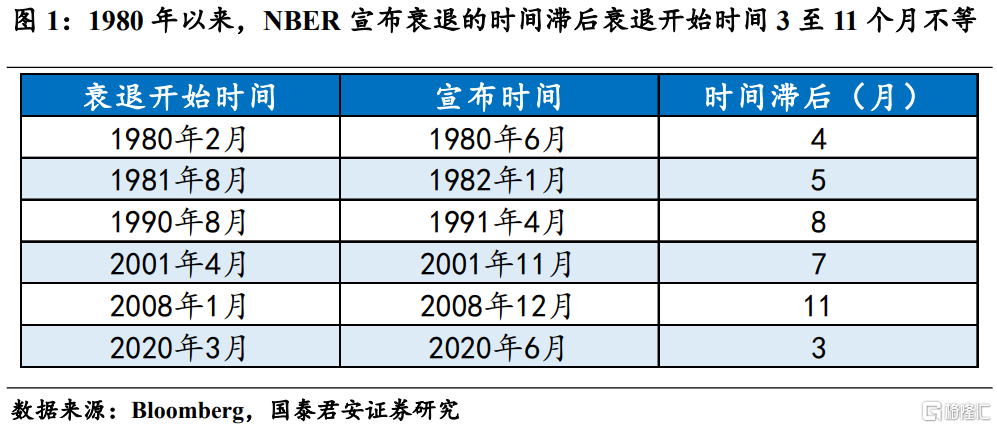

2、實質性衰退以月度數據爲基礎,同時參照季度的GDP和GDI數據。實質性衰退由NBER認定,但一般都是事後認定,並且具有較長滯後,1980年以來,NBER宣布衰退的時間滯後衰退开始時間3至11個月不等。但我們也可以根據NBER參照的經濟指標,來初步判斷經濟是否即將或已經陷入衰退,具體包括就業、收入、消費、生產、銷售、GDP和GDI數據。

3、真正的重要的不是GDP或GDI如何變化,更不是NBER是否界定已經陷入衰退(這些只是形式上的而已),而是就業、收入、消費、銷售、生產等等經濟指標的好壞,這些經濟數據的背後才真正蕴含了真實的經濟活動情況,代表了家庭部門和企業部門的真實體感,包括這些微觀市場主體的現狀、信心與預期。

4、現狀的韌性不等於未來的韌性。當前美國經濟仍然表現出較強韌性,尤其是在勞動力市場和服務消費方面,這也是市場對美國經濟軟着陸預期升溫的主要原因。但復盤歷史上的每一輪衰退,勞動力市場和消費等多數指標都是滯後變量,只有當經濟出現衰退時才會出現萎縮,而在此之前,絕大多數都保持增長趨勢,甚至是快速增長。因此並不能從美國經濟現狀的韌性,推斷出未來的韌性。事實上,當前美國經濟呈現出結構性衰退特徵,就業市場和服務消費是僅存的兩大仍在擴展的領域,但我們也分析了這兩個經濟變量背後的驅動因素,認爲這兩大領域後續也將走弱,“不着陸”和“軟着陸”都只是推遲的“硬着陸”。

正文

關於美國經濟的實質性衰退和技術性衰退的區分,我們在2022年7月17日《美國經濟離衰退邊緣還有多遠》的報告中就已經有所探討。技術性衰退僅以GDP爲參照指標,表現爲連續兩個季度GDP環比下跌。實質性衰退由NBER來界定,會參考一系列指標,表現爲經濟活動的顯著下降,遍及整個經濟體,並且至少持續幾個月。市場更擔憂的是實質性衰退,而非技術性衰退。在的《美國經濟離衰退邊緣還有多遠》的報告中,我們回顧了NBER參考的一系列指標,認爲2022年中時美國經濟距離實質性衰退仍有距離。

1.實質性衰退是什么

實質性衰退表現爲經濟活動的顯著下降,遍及整個經濟體,並且至少持續幾個月,需要滿足深度、廣度和持續時間三個標准,但有時單獨一個指標的極端情況,也可以被界定爲衰退。例如2020年3月受疫情衝擊,經濟萎縮時間僅持續2個月,但由於經濟活動下降幅度大(深度),波及範圍廣泛(廣度),因此也被認爲是衰退。實質性衰退意味着失業率上升、收入下降、消費減少、生產收縮等,與市場主體的關聯度更加密切。實質性衰退由NBER商業周期委員會在事後界定。

相比之下,技術性衰退僅以GDP爲參照,只要連續兩個季度的GDP環比負增長,即滿足技術性衰退的條件。雖然GDP是衡量經濟活動的最重要的指標之一,但GDP本身可能受到其分項的擾動,尤其是淨出口和存貨變動兩個分項波動較大。例如2022年上半年,美國GDP受存貨變動和淨出口拖累,連續兩個季度環比負增長,被認爲陷入技術性衰退,但由於消費、投資等其他分項仍保持較高的正增長速度,經濟活動也並沒有全面顯著下降,無論是家庭部門,還是企業部門,資產負債表和收入都表現出較強韌性,衡量實際內生經濟增長動能的國內私人最終銷售(Final sales to private domestic purchasers,又被稱爲“核心GDP”,剔除淨出口、存貨兩項波動項和政府开支)仍維持正增長,因此並沒有進入實質性衰退。

實質性衰退以月度數據爲基礎,同時參照季度的GDP和GDI數據。實質性衰退由NBER商業周期測定委員會認定,但一般都是事後認定,並且具有較長滯後,1980年以來,NBER宣布衰退的時間滯後衰退开始時間3至11個月不等。但我們也可以根據NBER參照的經濟指標,來初步判斷經濟是否即將或已經陷入衰退。具體而言,NBER是以月度數據爲基礎,同時參照季度的GDP和GDI數據:

(1)就業:基於企業部門調查(CES))的非農就業人數和基於家庭部門調查(CPS)的總就業人數。

(2)收入:扣除轉移支付之後的實際個人收入。

(3)消費:實際個人消費支出。

(4)生產:工業生產指數。

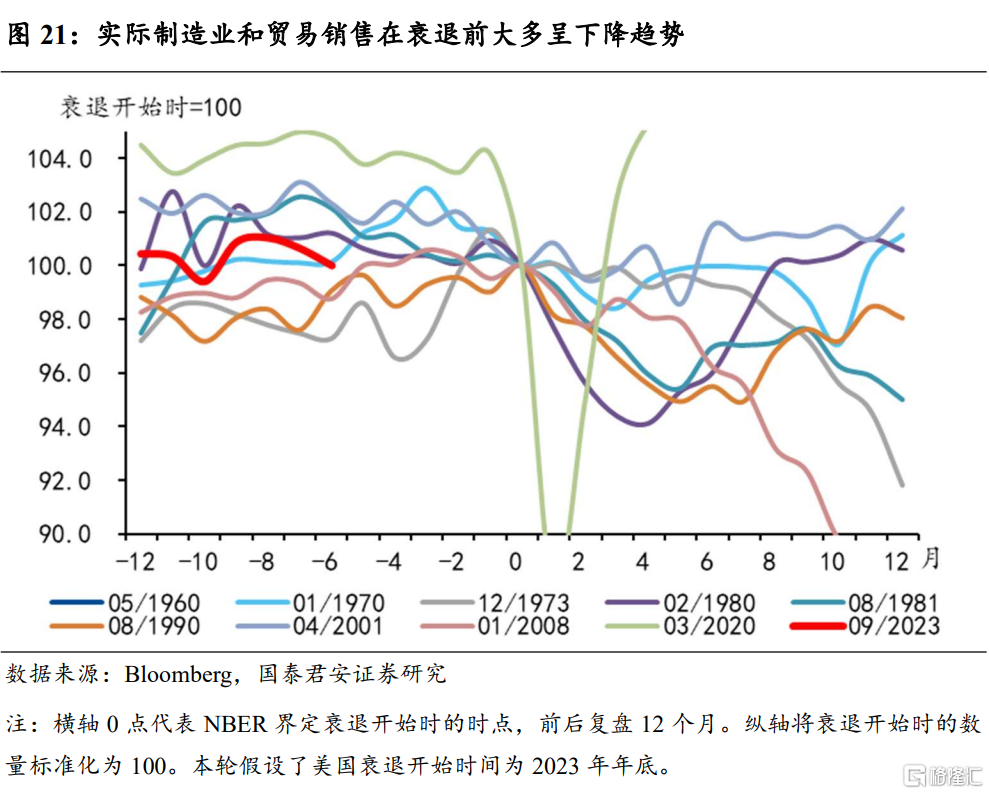

(5)銷售:實際制造業和貿易銷售。

(6)GDP和GDI,及其平均值。

但真正的重要的不是GDP或GDI如何變化,更不是NBER是否界定已經陷入衰退(這些只是形式上的而已),真正重要的是與就業、收入、消費、銷售、生產等等經濟指標的好壞,這些經濟數據背後才是真正蕴含了真實的經濟活動情況,代表了家庭部門和企業部門的真實體感,包括這些微觀市場主體的信心與預期。

2.各項參照指標現狀如何

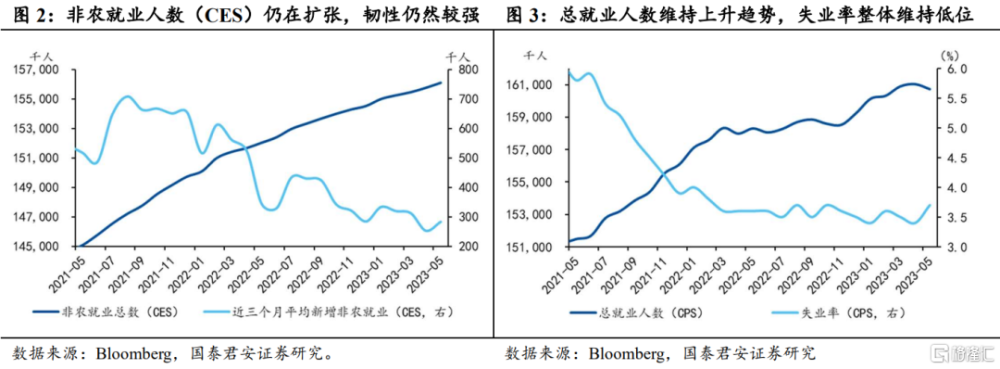

2.1.就業:勞動力市場仍處於擴張中,但失業率小幅反彈

勞動力市場整體仍處於擴張中,整體韌性仍然較強。美國衡量就業狀況的主要由兩套調查數據,一套是基於企業調查的非農就業(CES)人數,一套是基於家庭部門調查(CPS)的總就業人數。從CES的非農就業人數來看,雖然每月新增非農就業人數整體呈現放緩趨勢,但仍然維持每月25萬+的水平,仍高於疫情前平均每月約20萬人的速度。同時從CPS的總就業人數來看,雖然最近的5月小幅下滑,但該數據本身波動就想對較大,整體上來看仍維持擴張趨勢,同時失業率雖然升至3.7%,但整體仍維持低位。因此從整體上來看,當前美國勞動力市場仍處於擴張中,整體韌性仍然較強。

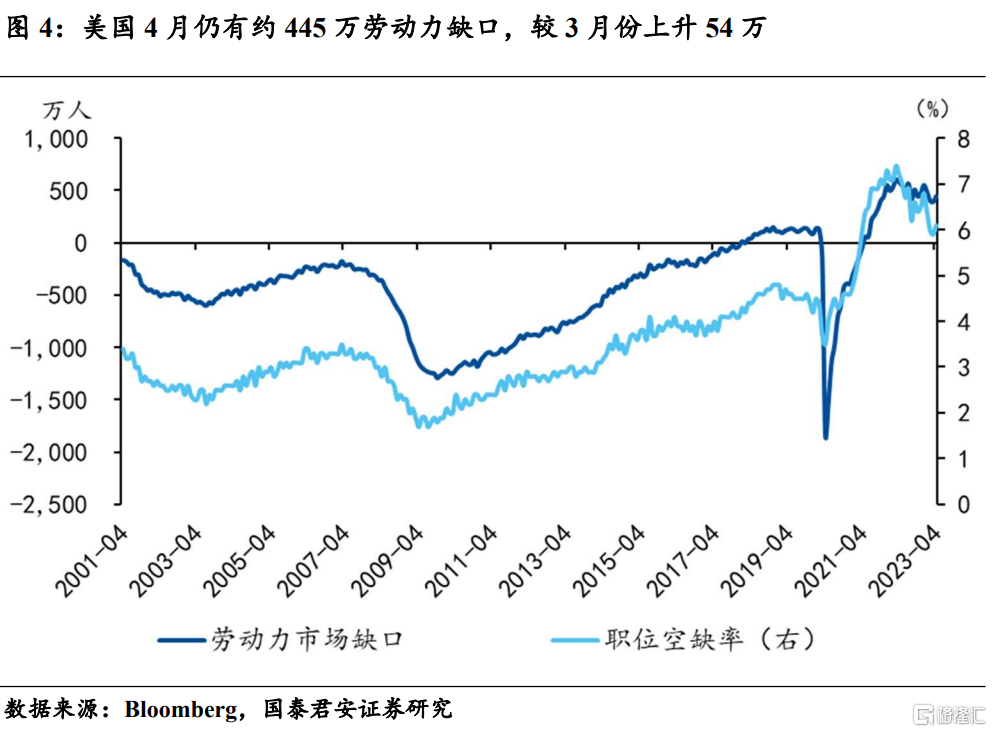

往後看,勞動力市場仍將繼續降溫,但速度可能相對較慢,出現斷崖式下跌的可能性較小。在高利率環境之下,疊加服務業的趨勢性放緩,預計勞動力市場仍將呈現降溫的趨勢,每個月新增非農就業仍將呈現下降趨勢,但由於當前美國勞動力市場缺口仍維持高位,顯示供需仍然失衡,因此後續出現斷崖式下滑的可能性也相對較小。

2.2.收入:近期重回上升趨勢,但增速仍低於疫情前平均水平

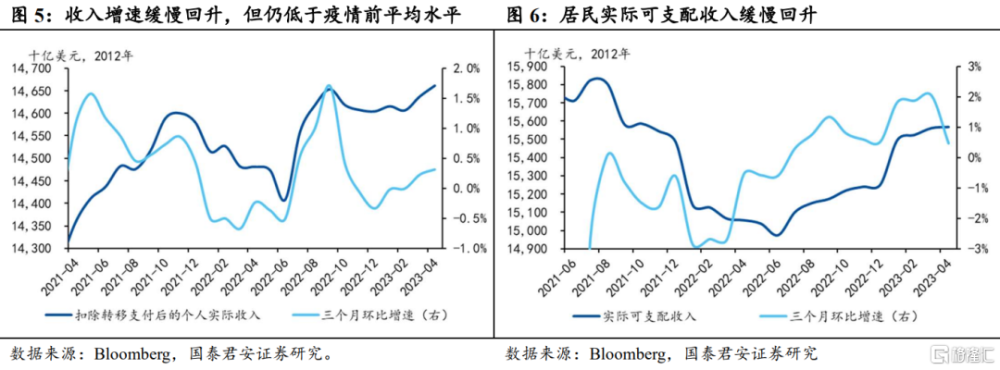

扣除轉移支付後的個人實際收入(PILT)重回上升趨勢,但增速仍低於疫情前平均水平。得益於強勁的勞動力市場和逐漸走低的通脹,PILT已經連續兩個月維持上升趨勢,但增速仍低於疫情前平均水平。此外,由於財政支出的進一步脫坡(退稅減少及額外的營養補助計劃到期等),實際可支配收入增長也相對緩慢。

往後看,伴隨着勞動力市場的繼續放緩,以及去通脹進入深水區,預計後續扣除轉移支付後的個人實際收入反彈幅度有限。在高利率環境之下,疊加服務業的趨勢性放緩,預計勞動力市場仍將呈現降溫的趨勢,對工資收入的支撐作用邊際放緩。此外,進入下半年,通脹雖然整體仍將呈現回落趨勢,但回落速度大概率將繼續放緩,對名義收入仍有明顯的侵蝕效應。

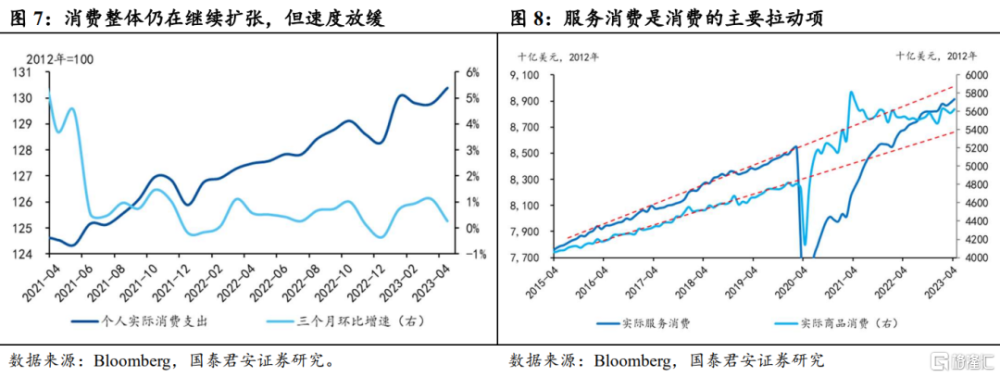

2.3.消費:服務消費拉動下仍在擴張中,但增速有所放緩

消費整體仍在擴張之中,服務消費是主要拉動項,但速度已經放緩。當前美國個人實際消費支出放緩,已經低於疫情前的平均增速,從分項上來看,主要又服務消費拉動,而商品消費由於前期的超前消費和高利率環境,仍基本處於停滯狀態。但往後看,伴隨着疫後服務業復蘇紅利消退、勞動力市場的邊際趨緩、消費者實際收入增速的低迷、超額儲蓄減少等因素,預計消費增速大概率仍呈現放緩趨勢。

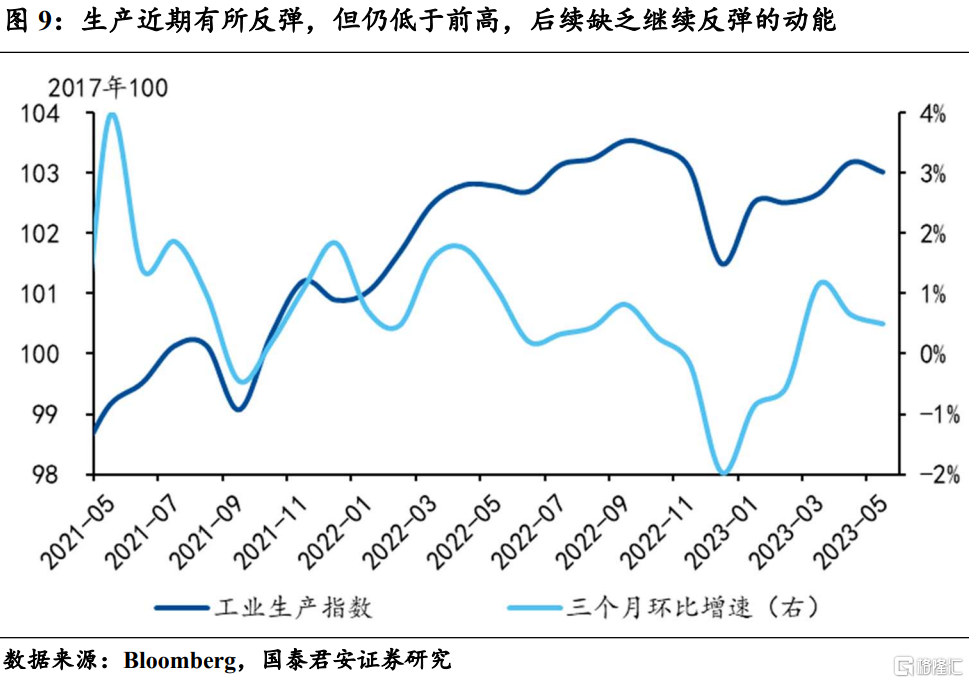

2.4.生產:近期有所反彈,但後續缺乏繼續反彈的動能

工業生產近期有所反彈,但仍低於前高。工業生產在2022年12月觸底之後,整體呈現上升趨勢,但仍低於前期的高點,增速也在小幅放緩。往後看,由於下遊商品消費仍處於停滯狀態,中遊庫存過剩現象仍然明顯,因此預計生產端反彈幅度有限,甚至將重回下行趨勢,而5月的工業生產也出現小幅走弱。

2.5.銷售:增長停滯,近期有所下滑

受下遊商品消費走弱影響,銷售增長停滯,近期再次出現明顯下滑。實際制造業和貿易銷售與下遊的商品消費關聯度較高,但由於前期超前消費以及高利率環境,使得商品消費整體仍處於停滯狀態,造成實際制造業和貿易銷售增長停滯,甚至下滑。往後看,由於下遊商品消費仍處於停滯狀態,同時仍遠超趨勢值,因此後續大概率仍缺乏上行動力,帶動制造也和貿易銷售仍處於低迷狀態。

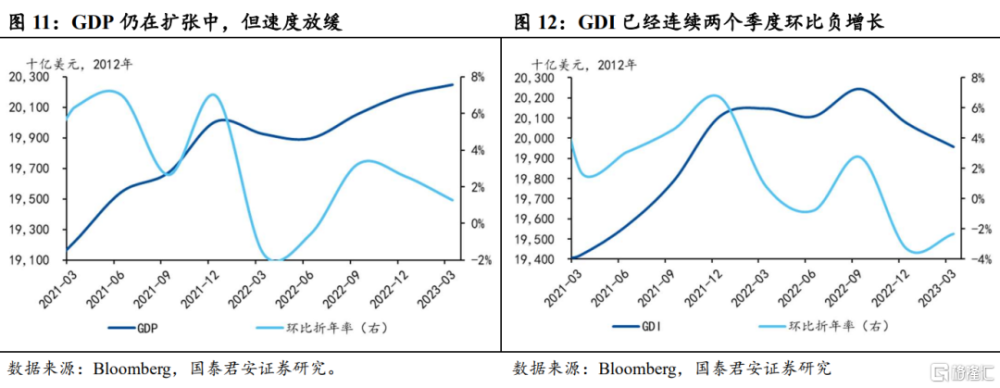

2.6.GDP和GDI:走勢分化,GDP擴張速度放緩,GDI連續兩個季度萎縮

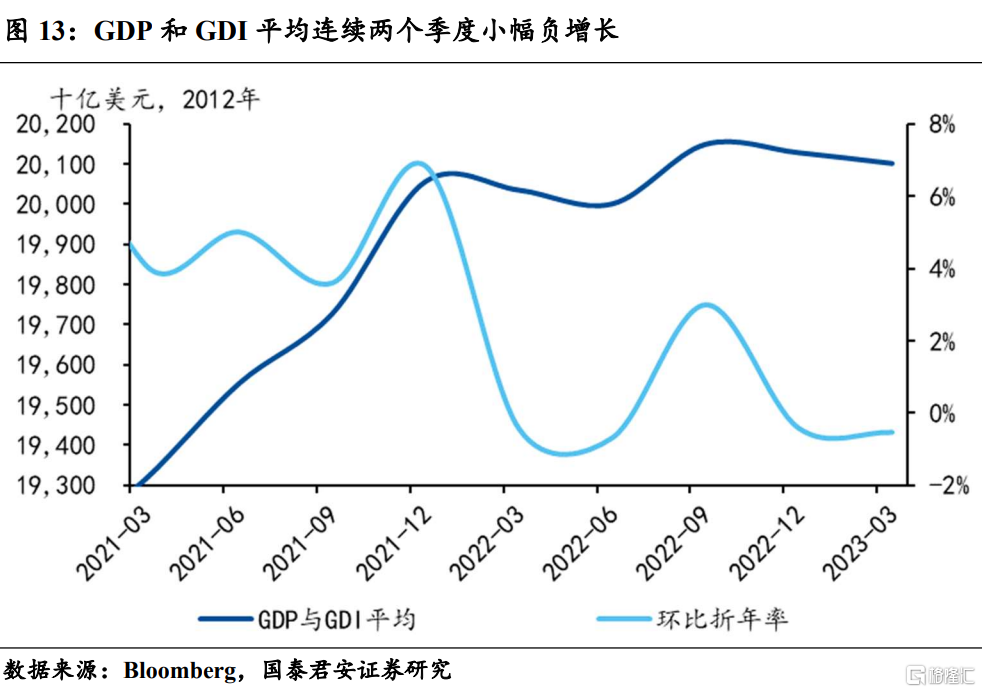

GDP和GDI近兩個季度走勢分化,GDP仍維持擴張,但GDI已經連續兩個季度萎縮。GDP是從支出的視角對國民經濟進行核算的,而GDI是從收入的視角對國民經濟進行核算的,從原理上來說,一國的收入應該等於一國的支出,因此GDP應該等於GDI,但在實際情況中,由於統計標准和範圍的界定不同,導致兩者之間存在一些差異,兩者之間的差異被稱爲“誤差項”。因此NBER不僅會參照GDP,也會參照GDI,兩者的權重相等,同時爲了避免對某一個指標的偏袒,還會對GDP和GDI求平均值,來“消除”誤差值的幹擾。從近期走勢上來看,GDP已經連續三個季度維持在擴張區間,但增速明顯放緩,而GDI則在2022年四季度和2023年一季度連續兩個月負增長。在GDI的拖累下,兩者的平均值也連續兩個季度負增長。

3. 這次真的不一樣?

現狀的韌性不等於未來的韌性。不可否認的是,美國經濟當前仍然表現出較強韌性,尤其是在勞動力市場和服務消費方面,這也是市場對美國經濟軟着陸預期升溫的主要原因。但復盤歷史上的每一輪衰退,勞動力市場和消費等絕大多數都是滯後變量,只有當經濟出現衰退時才回出現萎縮,而在此之前,絕大多數都保持增長趨勢,甚至是快速增長。從這個角度來看,我們並不能從美國經濟現狀的韌性,推斷出未來的韌性。事實上,當前美國經濟呈現出結構性衰退特徵,就業市場和服務消費是僅存的兩大仍在擴展的領域,但我們也分析了這兩個經濟變量背後的驅動因素,認爲這兩大領域後續也將走弱,“不着陸”和“軟着陸”都只是推遲的“硬着陸”。更詳細的分析,請參考我們5月1日發布的《美國經濟:從結構性衰退到全面衰退》。

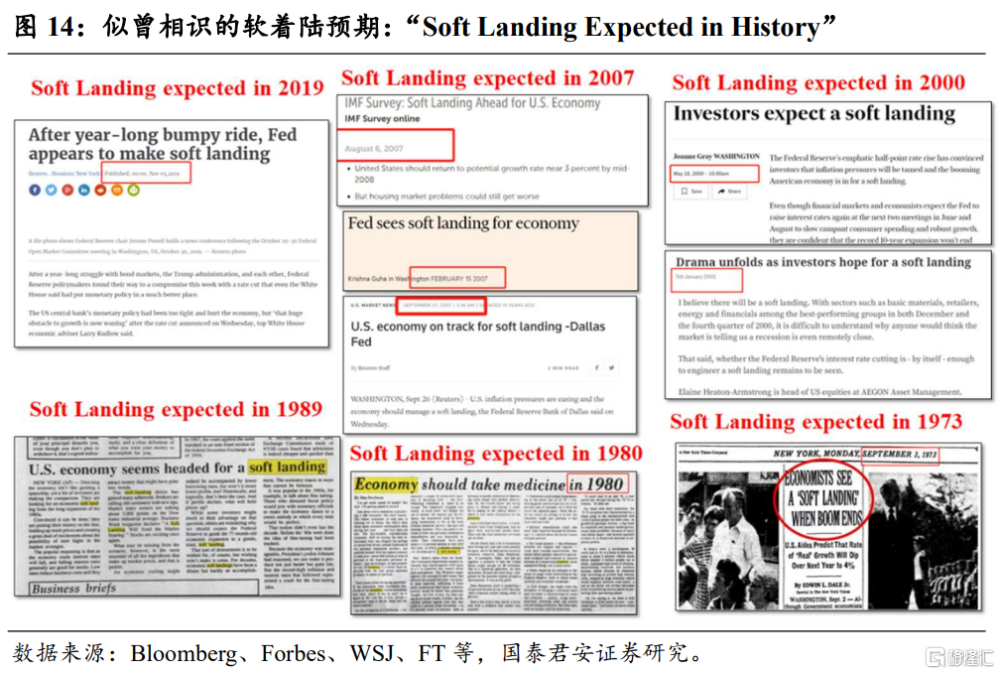

市場對於軟着陸的美好期望,幾乎伴隨着每一輪美聯儲緊縮的歷程,但大都以硬着陸告終,當前市場對軟着陸的預期似曾相識。1979年以來 ,美聯儲一共有7次緊縮周期 ,其中僅在1984年和1994年的緊縮周期中,美國經濟實現了軟着陸,其余5次均以硬着陸結束 。但這僅有的兩次軟着陸中,美聯儲的加息速度和加息幅度都沒有本輪高,同時1984年的通脹水平雖然僅略低於本輪通脹,但下行速度較快,而1994年的通脹水平則遠低於本輪通脹水平。但幾乎每一輪緊縮周期中,美聯儲都對經濟持樂觀看法,認爲經濟最終會實現軟着陸,同時很多投資者也樂觀地預期將會實現軟着陸,在某些時段,軟着陸甚至成爲了市場的一致預期。但從每一輪美聯儲的緊縮周期來看,大都以硬着陸告終,僅有的兩次軟着陸也有一些特殊因素。

風險提示:美國經濟韌性超預期,美聯儲加息超預期。

注:本文來自國泰君安發布的《【國君宏觀】美國經濟:現狀的韌性不等於未來的韌性——國泰君安宏觀周報(20230618)》,報告分析師:董琦、郭新宇

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:美國經濟:現狀的韌性不等於未來的韌性

地址:https://www.iknowplus.com/post/5648.html