德邦證券:存量資金格局,小市值因子佔優

投資要點

· 上周市場回顧:上周市場整體回落,全A在四連陽後現周线級別回調,但與此同時,小盤風格則明顯活躍,北交所個股表現尤其亮眼。縮量資金環境下,北證50周內上漲20.96%,相對下跌0.95%的萬得全A具有顯著的超額收益。

· 恰逢北交所兩周年,政策密集引發市場關注:①9月1日晚,在北交所宣布設立兩周年之際,證監會發布《關於高質量建設北京證券交易所的意見》,推出了一攬子改革舉措,被稱作“深改19條”,《意見》的重點之一即在於改善流動性、提升交易活躍;②11月8日,中國證券投資基金業協會又發布了《公募基金行業支持北京證券交易所高質量建設倡議書》,引導公募基金行業切實發揮投資端作用;③11月15日,北交所迎來开市兩周年;④11月17日,中證指數有限公司發布公告稱,決定將符合條件的北京證券交易所證券納入中證全指指數樣本空間。同日晚間,北交所宣布啓動爲上市公司股票使用920代碼號段相關准備工作;⑤11月23日,國務院批復同意《支持北京深化國家服務業擴大开放綜合示範區建設工作方案》,鼓勵金融機構支持北交所中小上市企業發展。一系列集中的事件及政策將對北交所的關注度不斷放大,活躍資金入場助推短线急拉行情。

· 北交所個股特徵鮮明,熱錢湧入創造賺錢效應,短期注意風險:在市場仍缺乏明顯主线的環境下,小盤股、微盤股成爲資金輪動的主要去向之一,小市值因子短期明顯佔優,而北交所上市公司市場普遍較小,與近期市場風格相契合。我們認爲,近日北交所行情的背後或爲活躍資金主體對機構持倉、外資持倉以及融券賣出等因素的短期規避,交易自由度與交易可控度更高。另外,相對主板而言,大部分北交所標的可能被研究的並不充分,部分投資者可能基於技術面、資金面等非基本面的角度進行交易和定價,基本面權重反而可能並不高。同時,由於北交所漲跌幅限制比例爲30%,相對主板10%的漲停限制比例具有一定的比較優勢,當前期賺錢效應釋放後,更多的活躍資金入場進一步強化了北交所行情。往後看,北交所受到的長期政策支持毋庸置疑,但行情的短期持續性有待觀察,但各方資金接力受制於各自的投資限制,疊加監管關注與部分股東減持行爲,短期應警惕板塊擁擠度風險。

· 行業配置:分子端驅動力不足疊加風偏顛簸,關注前期回調較充分、且有產業趨勢的成長,如電子、汽車等;震蕩市中,年末風格或再均衡,大盤風格或有機會,關注大金融;兼顧籌碼結構,重視低估低配且政策預期改善的醫藥板塊;繼續重視經濟內生修復過程中順周期主线的大消費、出口鏈相關行業。

· 風險提示:(1)測算誤差;(2)數據統計誤差;(3)政策或內外經濟環境變動超預期;(4)地緣政治風險加劇。

圖 表

本周流動性概覽:

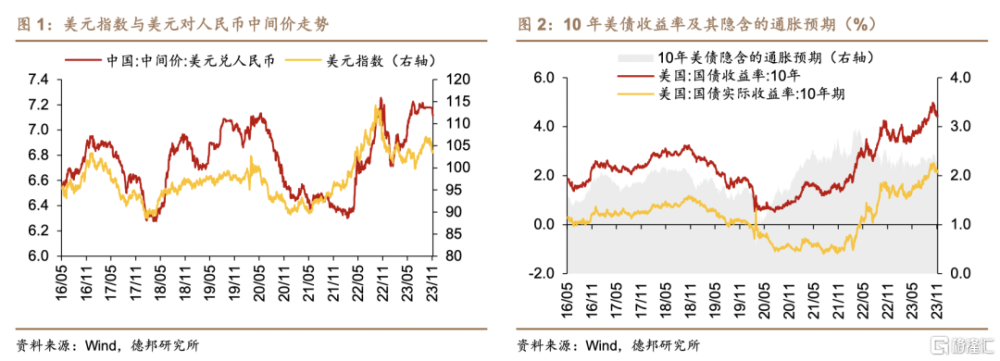

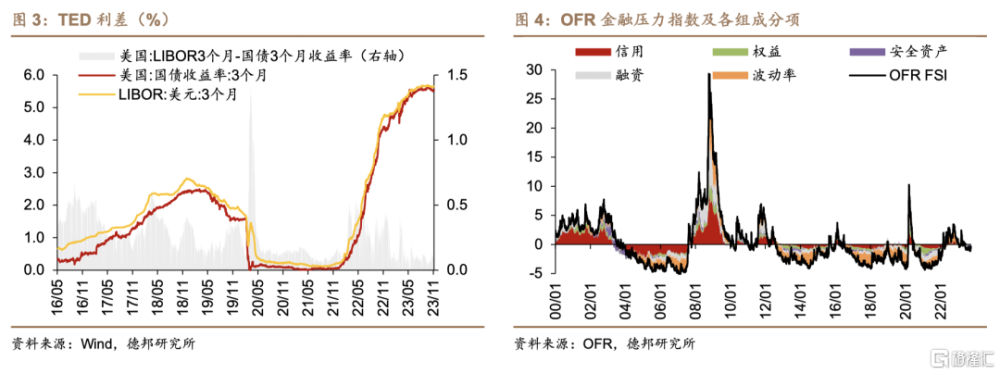

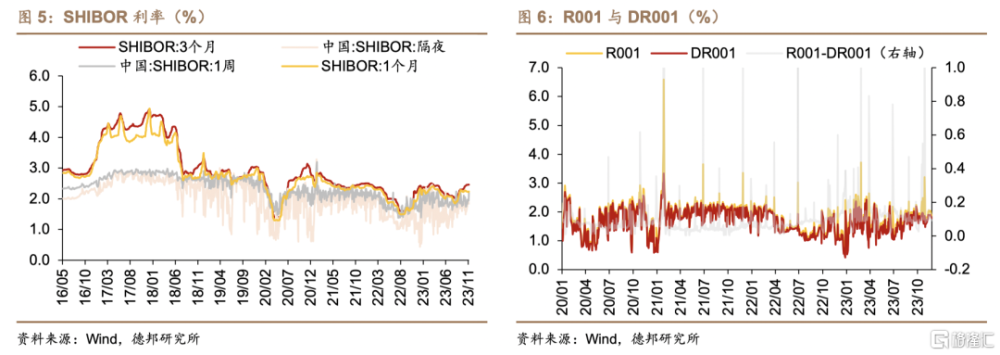

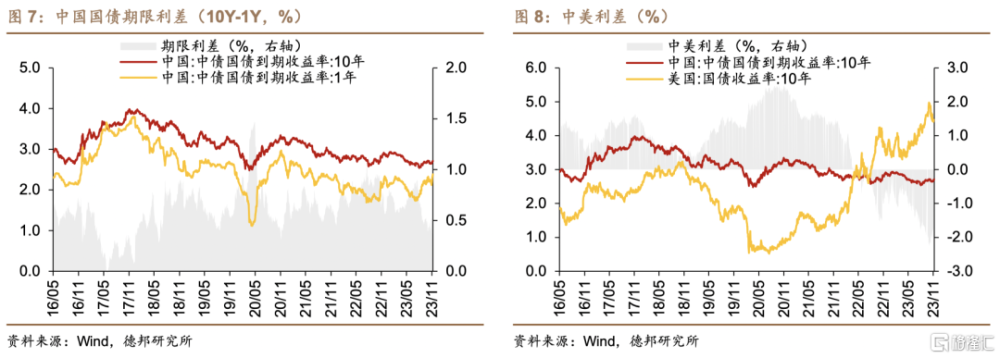

· 宏觀流動性:①海外流動性方面,上周TED利差邊際收窄,離岸美元流動性有所寬松;OFR金融壓力指數邊際回落,系統性金融壓力較小。②國內流動性方面,R001與DR001均回落,R001與DR001差值收窄,銀行間流動性未見明顯分層。利差方面,國債期限利差有所收窄,中美利差邊際擴大,倒掛程度有所加強。

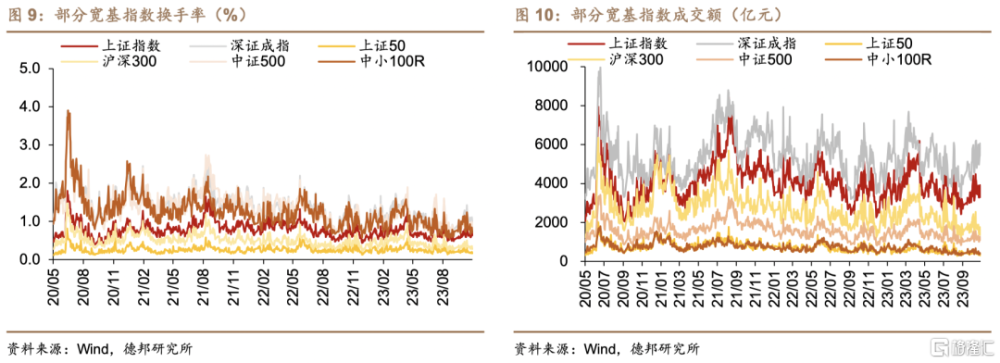

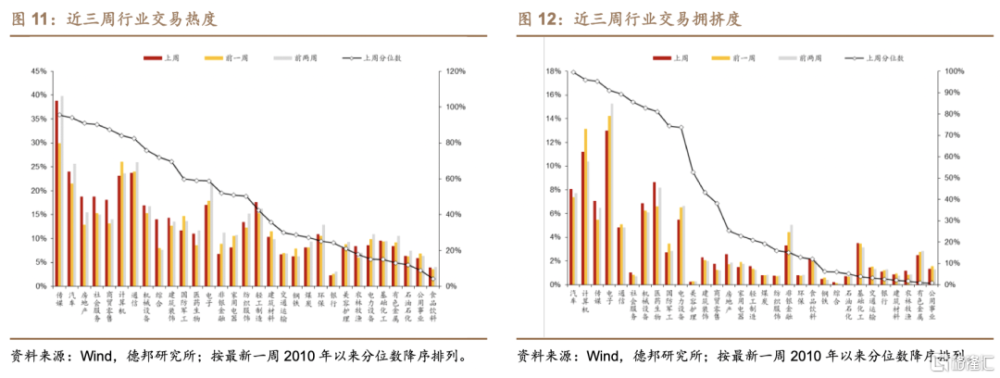

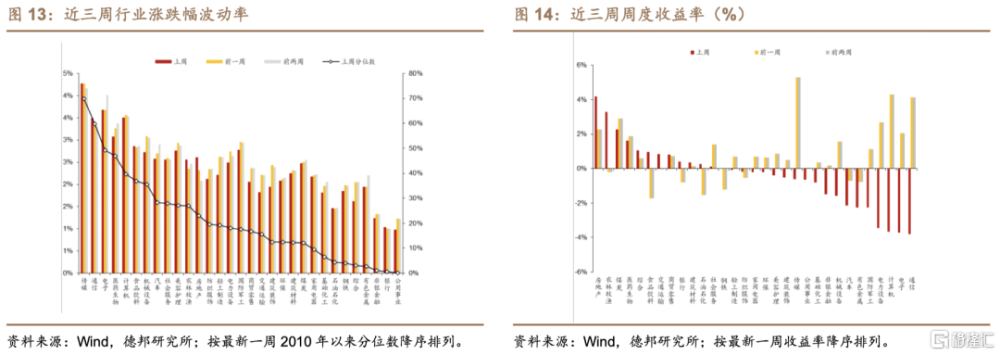

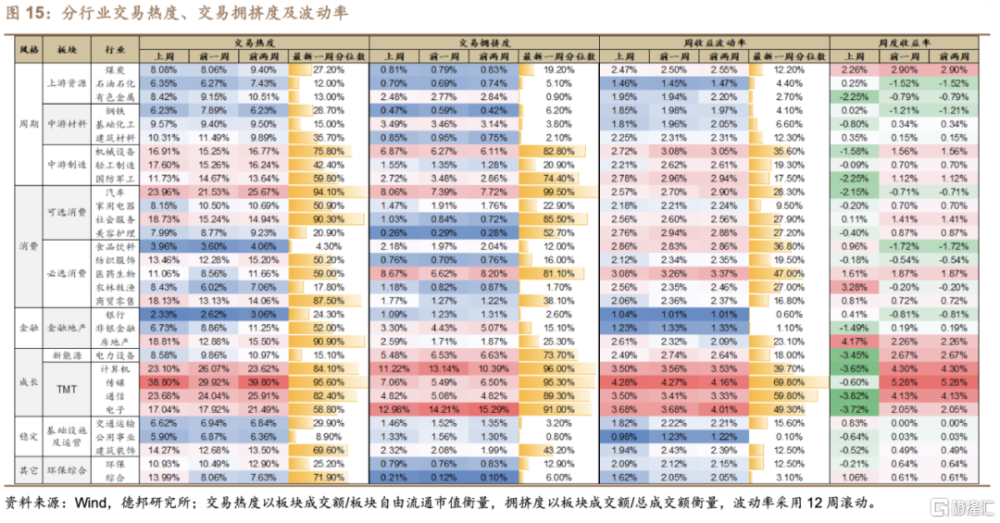

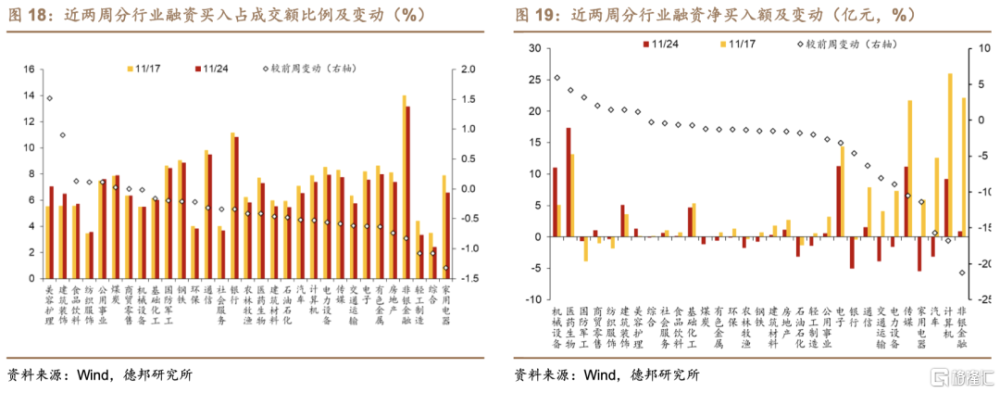

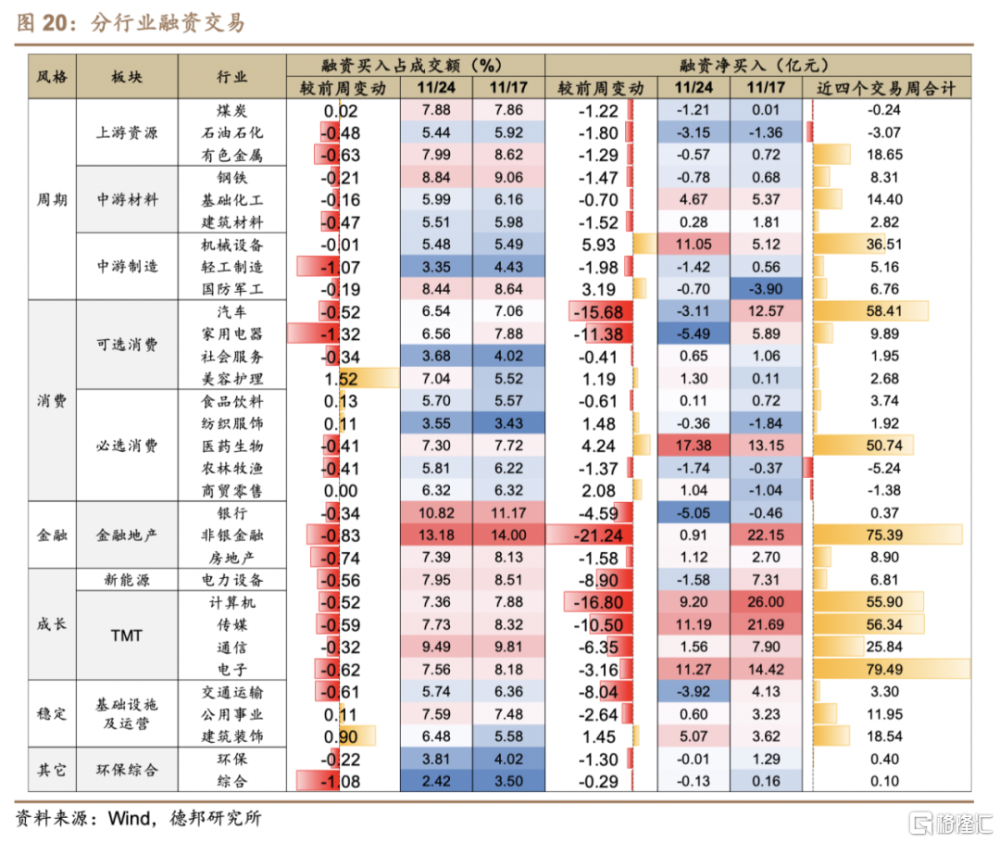

· 權益市場微觀交易結構:上周兩市成交額邊際回落,換手率同步回升,整體成交熱度。分行業看,上周傳媒、汽車、房地產、社會服務、商貿零售等行業的交易熱度處於歷史高位;汽車、計算機、傳媒、電子、通信等行業的交易擁擠度處於歷史高位;傳媒、通信、電子、醫藥生物、計算機等行業的波動率處於歷史高位。

· 微觀資金供求:

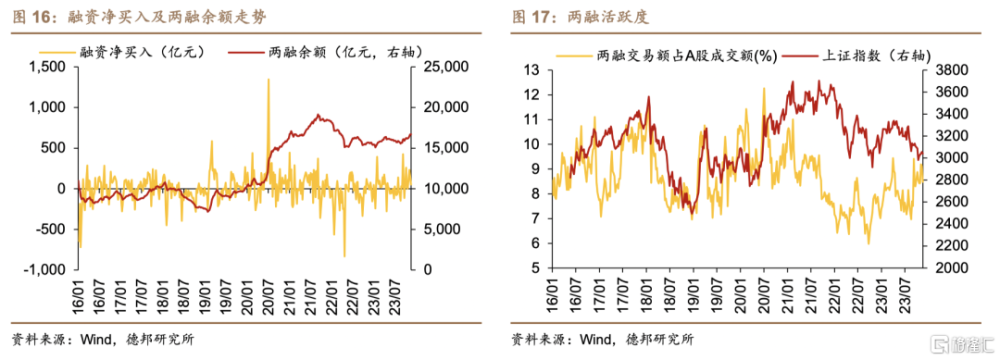

Ø槓杆資金:融資淨买入幅度縮小;從兩融交易額佔A股成交額上看,兩融交易活躍度邊際回落。

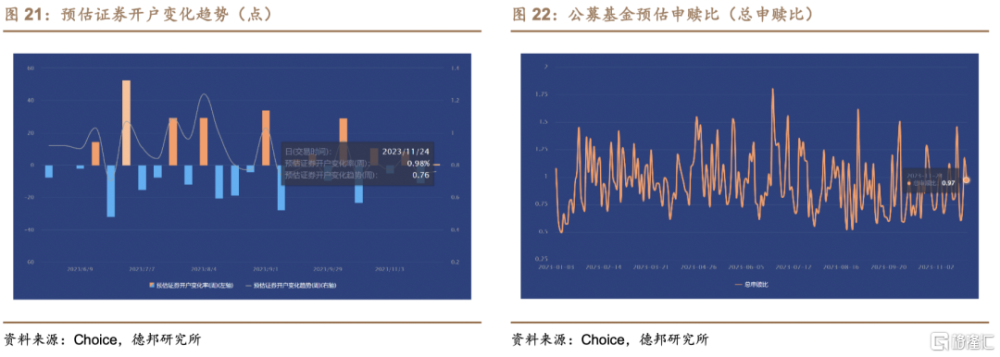

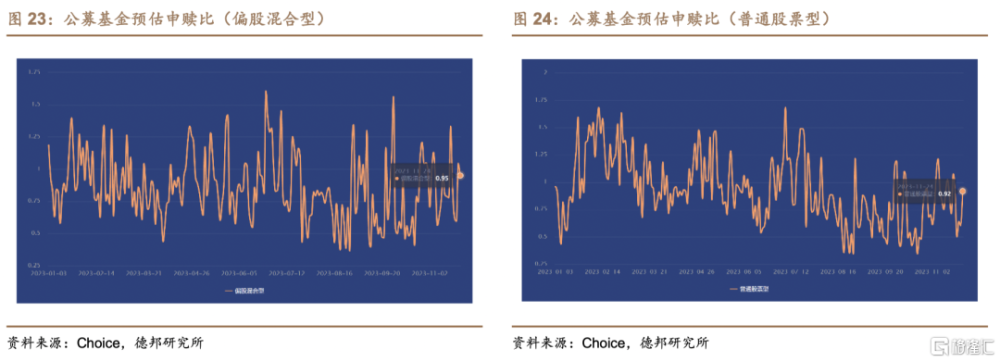

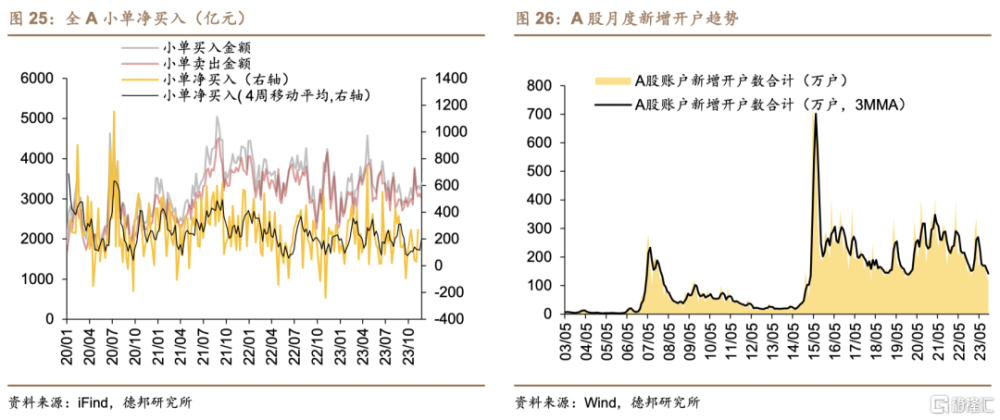

Ø個人投資者:上周個人投資者進入股市的交易意愿回升,對於偏股型公募基金的申購意愿進一步回落。同時,上周小額資金淨流入全A強度回升。

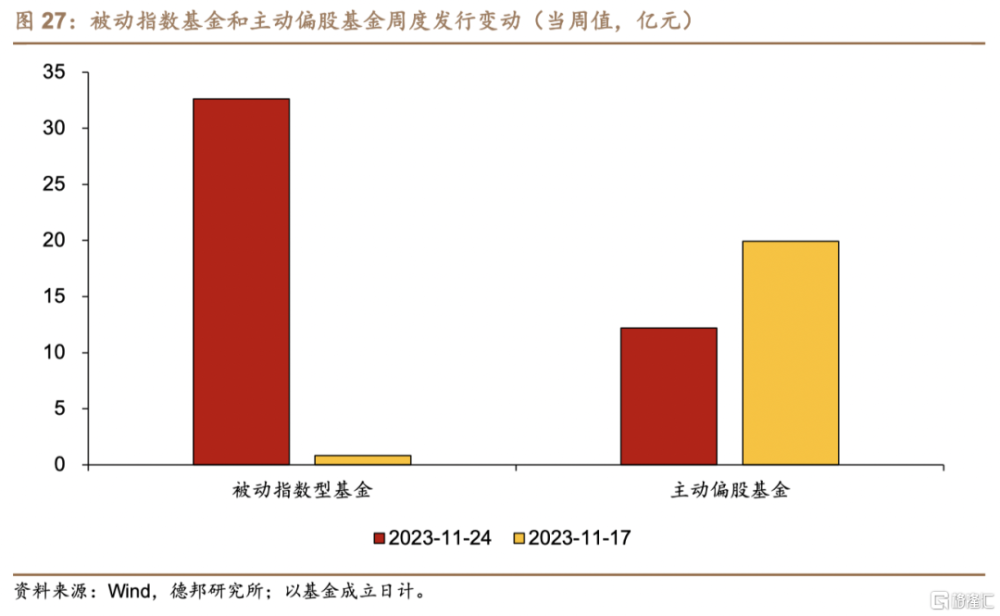

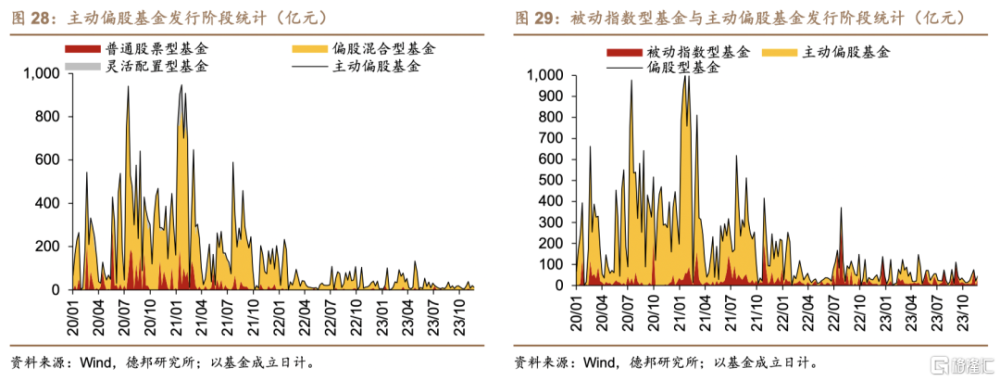

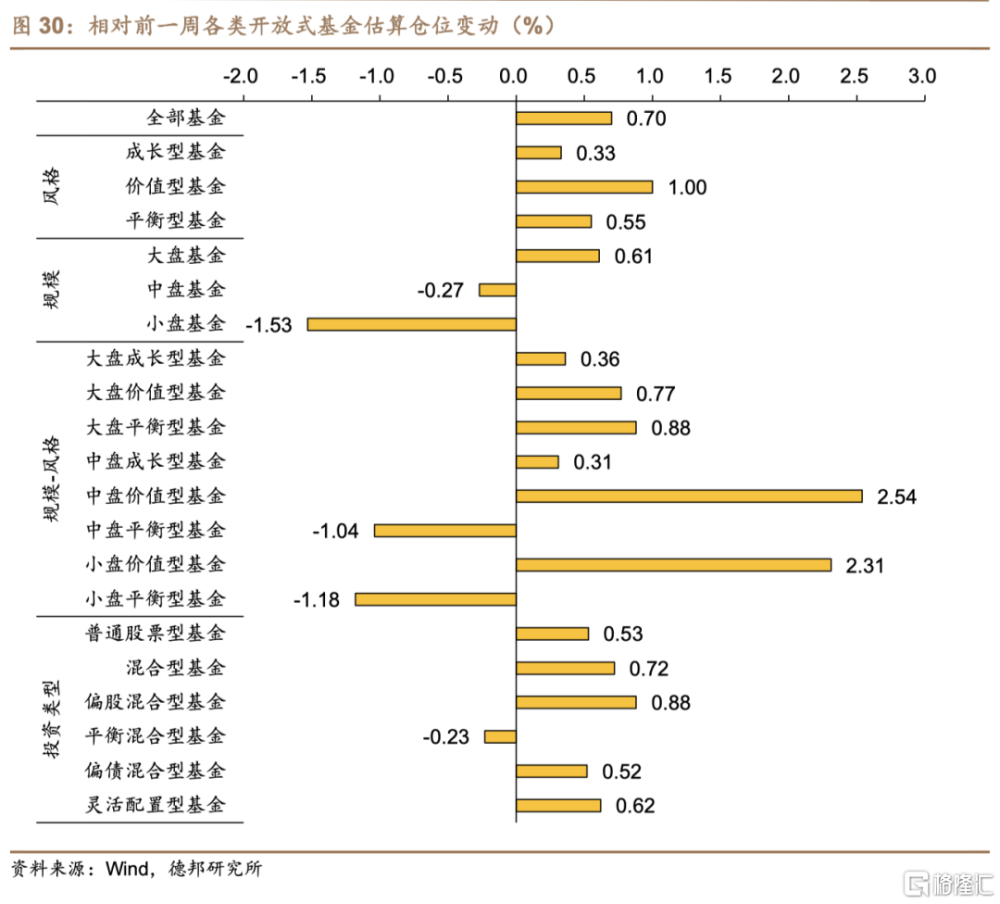

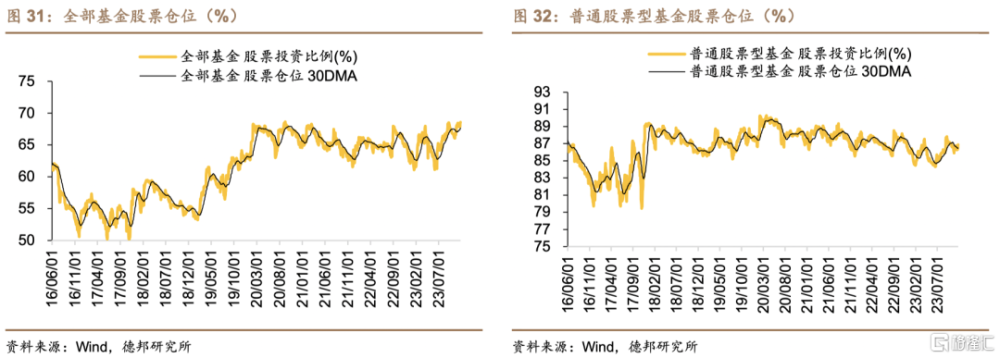

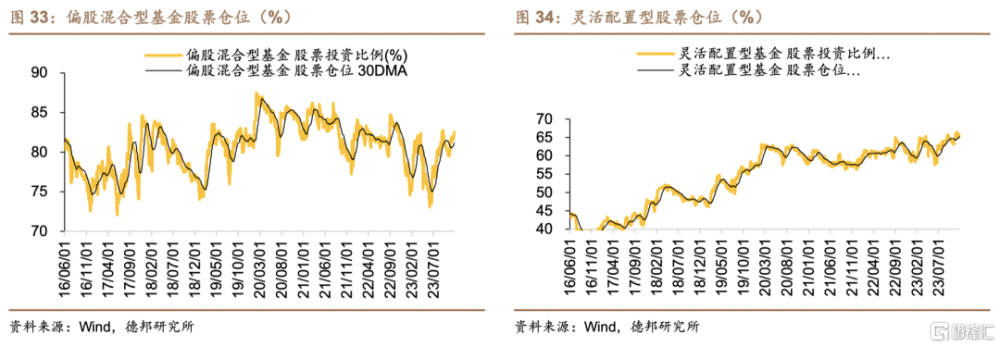

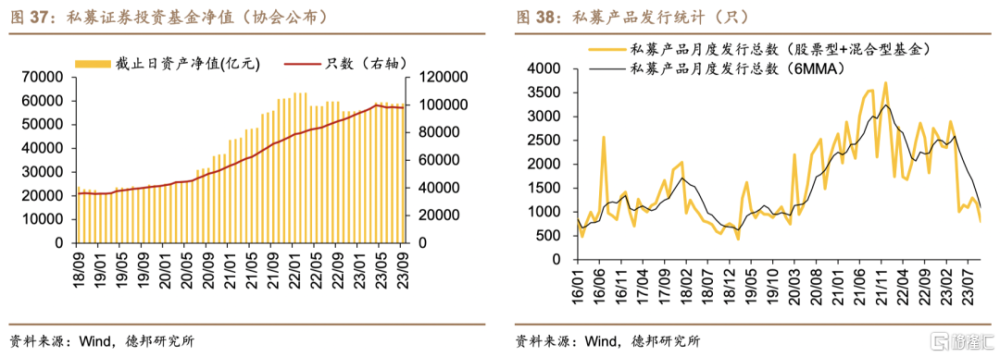

Ø 機構投資者:上周被動指數型基金的周度發行量大幅回升,主動偏股基金(包括普通股票型基金、偏股混合型基金、靈活配置型基金)的周度發行量回升,主投權益市場的公募基金發行邊際回升。股票倉位方面,上周各類公募基金股票持倉多數邊際回升。

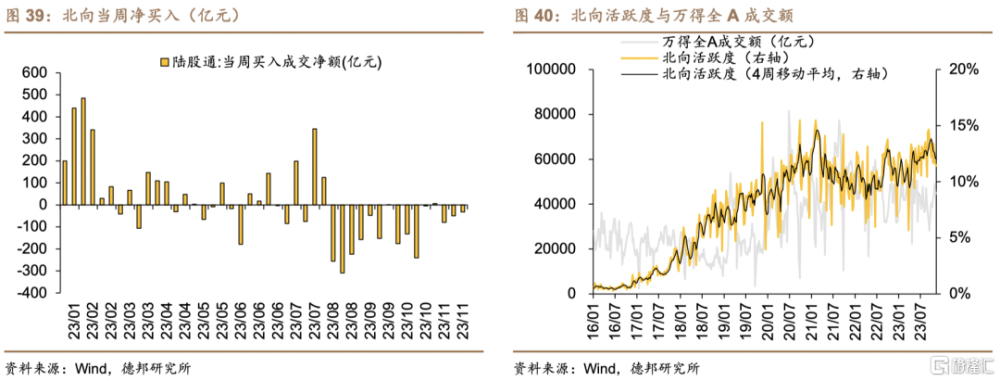

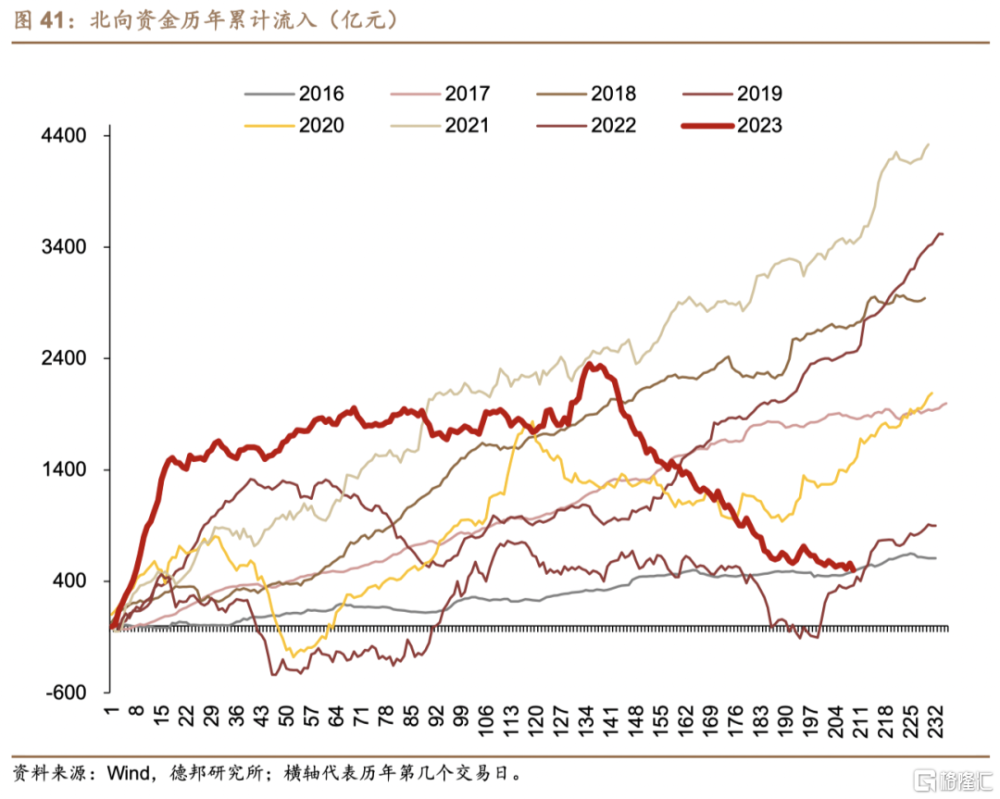

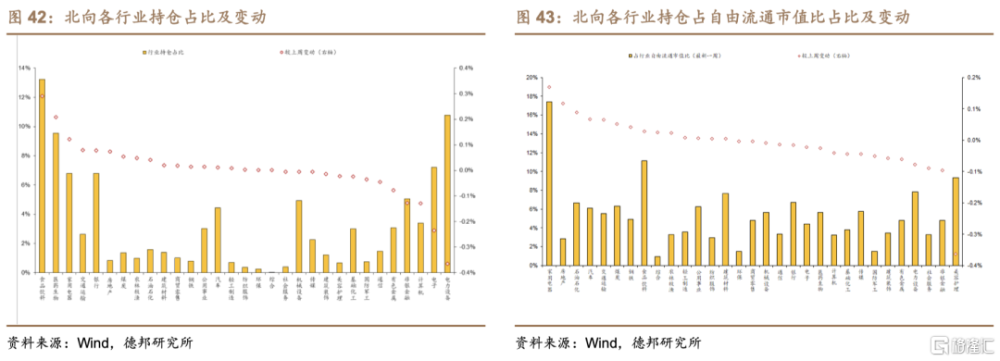

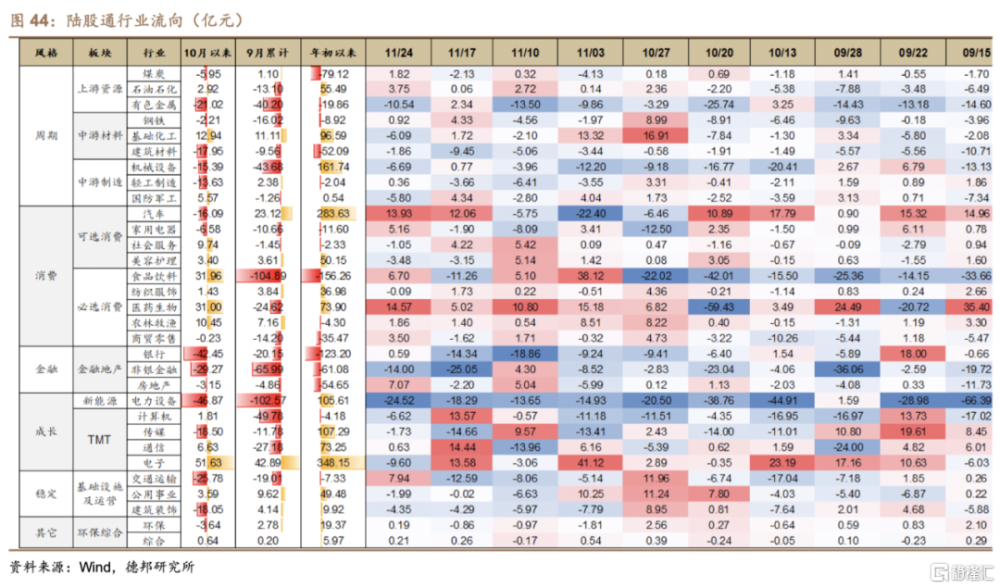

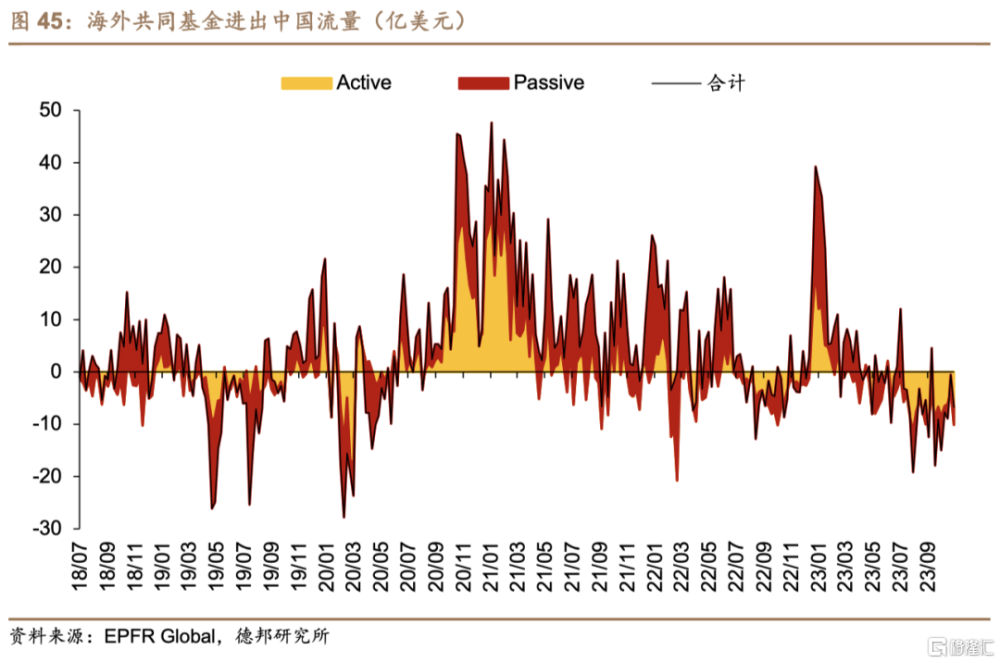

Ø外資:①北向資金方面,上周陸股通資金淨流出收窄;北向活躍度較前一周邊際回落。②海外共同基金方面,上期注冊地在海外的共同基金繼續淨流出中國,淨流出規模擴大。

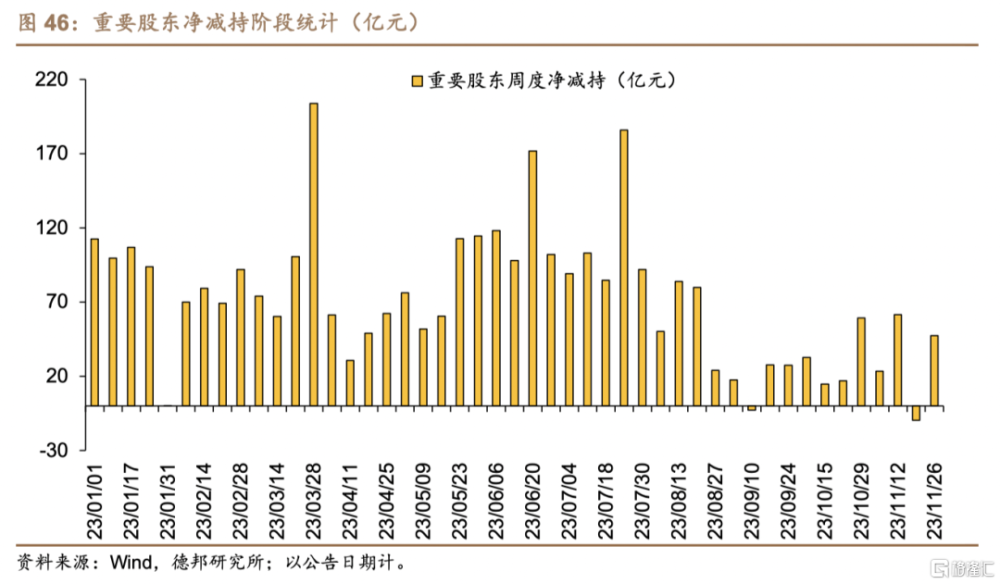

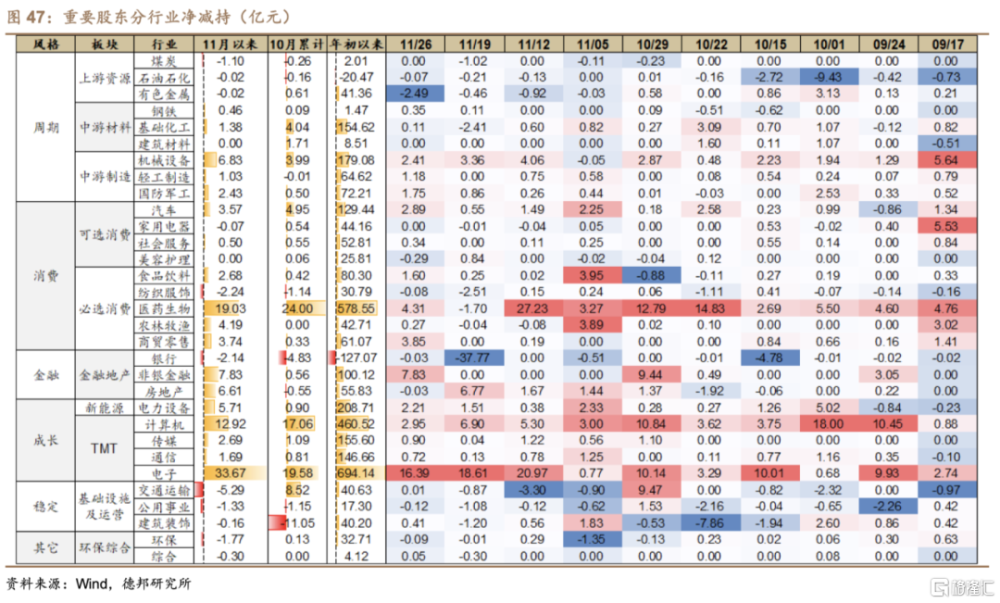

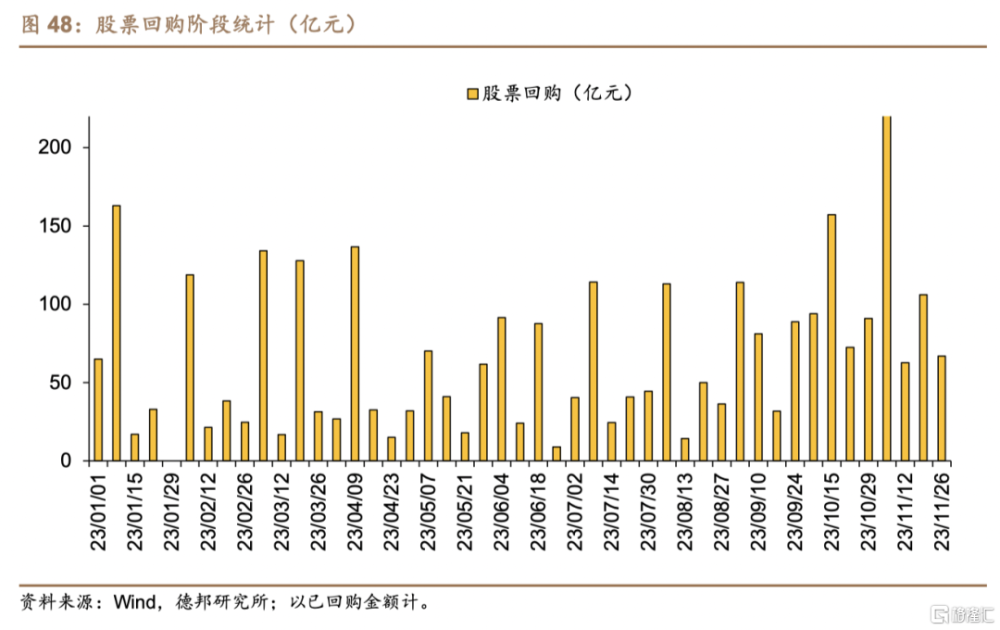

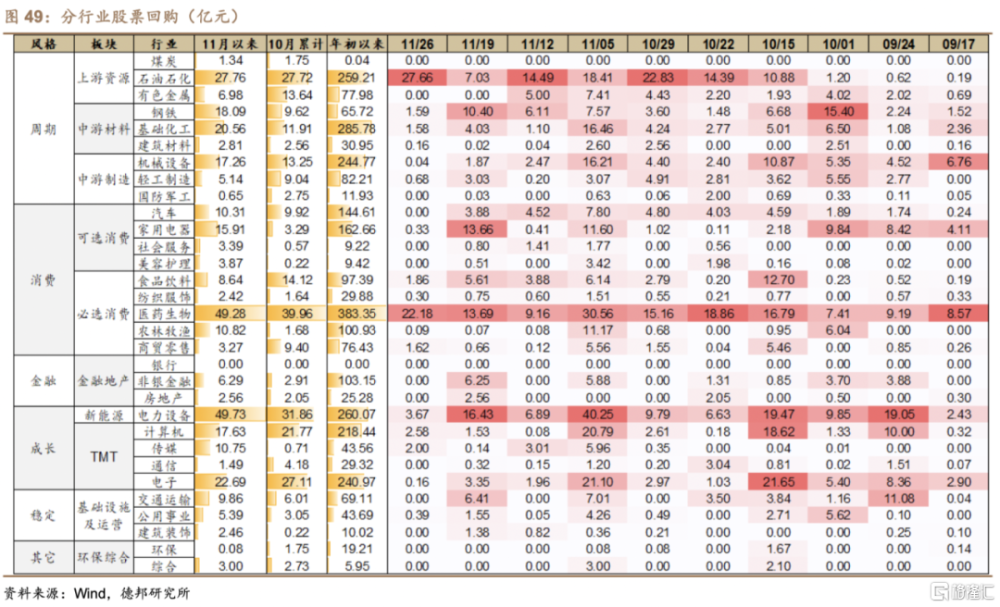

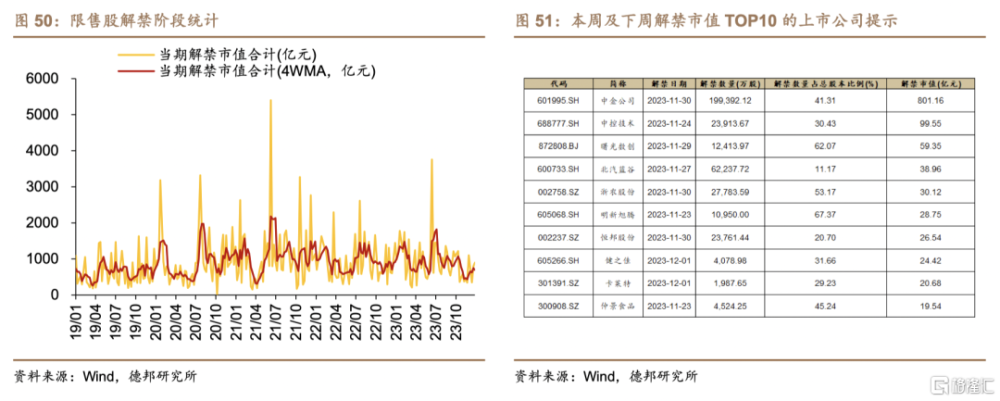

Ø產業資本:上周重要股東淨減持回升;股票回購較前一周回落;上周限售股解禁市值回落,本周預計回升,下周預計繼續回升。

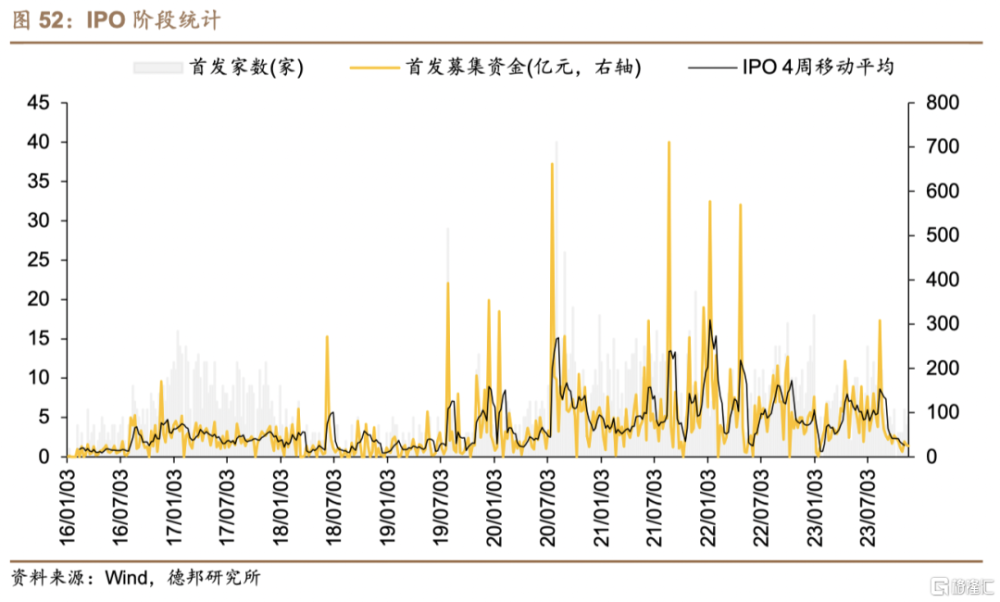

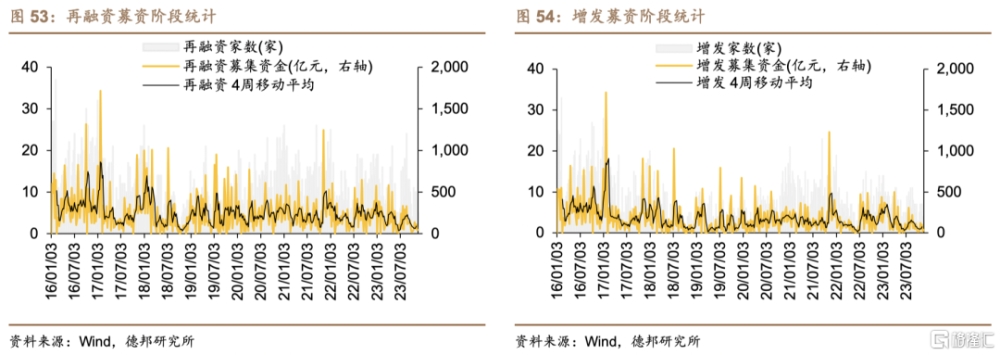

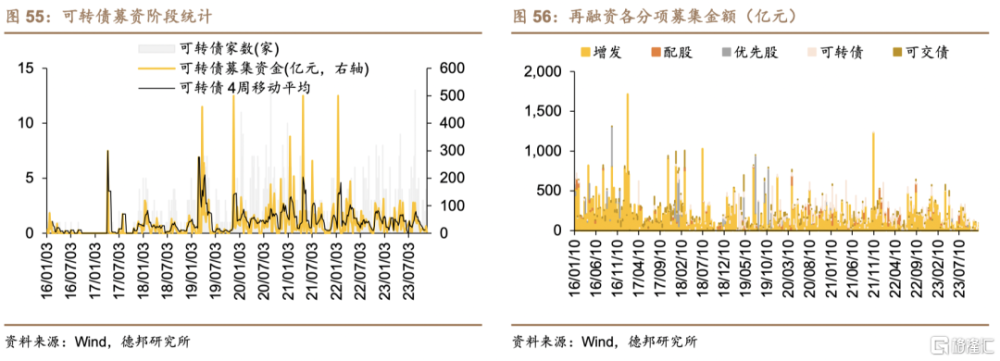

Ø一級市場:上周新增IPO家數下降,募集資金額邊際回落;上周增發家數下降,增發募集資金額邊際回升;上周另有可轉債、可交債募資行爲,無配股募資行爲。

1. 宏觀流動性

1.1. 海外宏觀流動性

1.2. 國內宏觀流動性

2. 權益市場微觀交易結構

3. 微觀資金供求

3.1. 槓杆資金

3.2. 個人投資者

3.3. 境內機構投資者

3.4. 外資

3.5. 產業資本

3.6. 一級市場

4. 風險提示

(1) 測算誤差;

(2) 數據統計誤差;

(3) 政策或內外經濟環境變動超預期;

(4) 地緣政治風險加劇。

注:本文來自德邦證券於2023年11月29日發布的證券研究報告《存量資金格局,小市值因子佔優——權益市場資金面周觀察(11月第3期)》,證券分析師:蘆哲(S0120521070001,首席經濟學家);潘京(S0120521080004,宏觀分析師);戴琨(S0120123070006,聯系人)

標題:德邦證券:存量資金格局,小市值因子佔優

地址:https://www.iknowplus.com/post/56432.html