港股收評:恆科指跌2.24%,內房股、汽車股齊挫,鋰電池概念低迷

11月24日,港股主要指數午後跌幅進一步加大,三大指數尾盤均大跌超2%,恆指最終下跌1.96%,恆生科技指數跌2.24%險守4000點關口,三大指數本周整體小幅上漲。

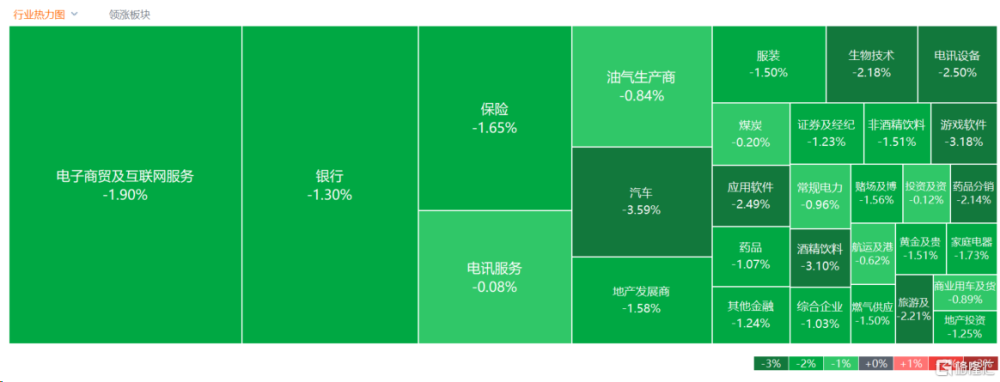

盤面上, 權重科技股集體表現低迷大市承壓明顯,內房股與物管股全线回調,汽車股全线下跌,汽車零售股、鋰電池股等紛紛走低;手遊股、家電股、體育用品股、啤酒股、餐飲股等消費概念股齊跌。另一方面,北京市疾控中心表示流感持續攀升,多種病原體共同流行,流感概念、中醫藥概念股多數逆勢走強。

具體來看:

科技股悉數走低。嗶哩嗶哩跌超4%,網易跌超3%,小米、美團、美團、騰訊登跌超2%,京東、阿裏、百度等跟跌。

內房股回調,世貿集團跌超11%,碧桂園跌超7%,龍光集團跌超4%。消息面上,評級機構惠譽預期,明年中國房地產市場銷售額將持續下降,但降幅將縮小至0至5%。政策端方面,惠譽預期中國政府將持續高頻次推出支持政策,堅定以“穩”爲目標。但惠譽認爲,銷售表現仍是房企信用狀況最重要的驅動,整體來看,民營房企的銷售表現更容易受到市場情緒的影響。

汽車股全线走低,比亞迪股份跌超5%,蔚來跌超4%,理想汽車跌超2%。中銀證券認爲,10月車市表現良好,主要是需求回暖及促銷政策所致。但受大量廠商價格战影響,行業利潤增速短期承壓。

鋰電池概念跌幅居前,比亞迪股份跌超5%,贛鋒鋰業跌超3%,比亞迪電子、天能動力等跟跌。華泰期貨指出,綜合來看,價格下跌周期,電池廠產品庫存壓制,後續排產有所降低,且四季度下遊正極材料及電池排產主要對於一季度終端消費,一季度新能源汽車及儲能消費均處於淡季,因此消費端支撐減弱。新能源汽車競爭激烈,降本壓價行爲持續,疊加長期供應寬松,供應端壓力較大,行業競爭壓力增加。

醫藥外包概念下跌,康龍化成、泰格醫藥、藥明生物等跌超4%,昭衍新藥、藥明康德、凱萊英等跟跌。

手遊股下挫,嗶哩嗶哩、IGG跌超4%,網易、金山軟件、騰訊控股等紛紛走低。

中醫藥概念逆勢走強。白雲山、中智藥業漲超2%。光大證券指出,中藥臨牀定位豐富、市場空間廣闊,在醫改政策和行業規範下,質量、安全性和有效性持續提升。受益於人口老齡化和中醫藥扶持政策,行業迎來轉型升級的黃金發展期。

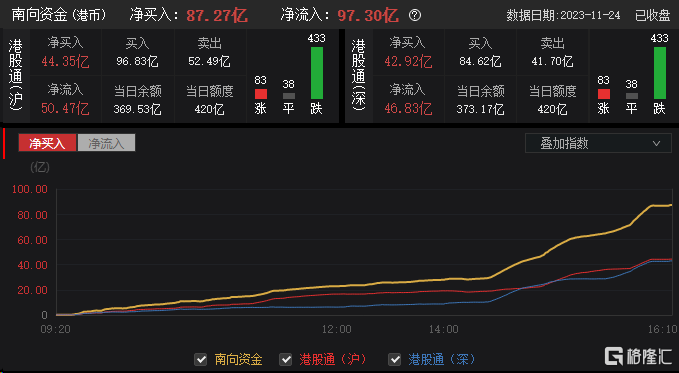

今日南下資金淨流入97.3億港元,其中港股通(滬)淨流入50.47億港元,港股通(深)淨流入46.89億港元。全天淨买入87.27億港元。

展望後市,恆生投資董事兼投資總監薛永輝稱,港股估值低,已接近底部,但難言後市反彈力度,要看美國何時落實降息,因降息將促使美元下行,利好其他地區風險資產,中國推出及落實刺激措施,可推動港股估值重估,可能有機會跑贏美股。

隨美聯儲加息周期及展望息率見頂,恆生投資認爲,目前以至明年將是投資者考慮優質債券投資的好時機,偏好亞洲及香港市場債券,尤其是投資級別及政府債券等高質債券。

恆生投資提示,明年需關注四大議題,1)潛在黑天鵝事件,例如再發生軍事衝突令市場重新評估風險;2)多個國家及地區的政治選舉;3)通脹會否降溫及息率政策;4)內地經濟及相關政策效力。在宏觀不確定性下,建議投資者採取低風險的投資策略,故高質素債券及ETF看高一线。

標題:港股收評:恆科指跌2.24%,內房股、汽車股齊挫,鋰電池概念低迷

地址:https://www.iknowplus.com/post/54996.html