歐美銀行業危機過後,監管要求將如何完善?

2023年3月,歐美銀行業風險事件頻出,硅谷銀行“光速”關閉、瑞士信貸被瑞銀收購等銀行風險事件對歐美銀行系統乃至全球金融體系產生廣泛影響。在全球層面上,此次歐美銀行業動蕩(banking turmoil)被認爲是自2008年以來在規模和範圍上最大的一次系統性銀行業風險事件。歐美當地監管部門在風險爆發後立即採取一系列措施減緩負面衝擊的蔓延。我們在3月以來持續關注相關事件進展及影響,並形成2023年海外銀行業風險研究報告合集[1]。

在此背景下,巴塞爾銀行監管委員會(BCBS)組織進行了事件調查、總結監管經驗教訓,並探索了未來監管框架的潛在改進方向。2023年10月5日,BCBS發布《對2023年銀行業動蕩的調查報告》(Report on the 2023 banking turmoil,以下簡稱“《報告》”)[2]。本文重點梳理該報告中對於此次銀行業動蕩的反思和對於監管框架經驗教訓。

一、從此次歐美銀行業動蕩中監管吸取的經驗教訓

根據BCBS總結,本次歐美銀行業動蕩的原因既有與過往動蕩相同的共性特徵,亦有與此前危機不同的一些新特點。

從共性特徵來看,此次歐美銀行業動蕩出現的部分問題與歷史上銀行業風險事件類似,相關風險類型在巴塞爾核心監管原則(The Basel Core Principles,BCPs)[3]已做充分闡述。

從本次動蕩的新特點來看,主要新情況包括:一是在互聯網影響下,未受存款保險保護的存款以前所未有的速度流出;二是出現了一些主動蕴藏風險的異常經營模式(如硅谷銀行的資產負債錯配);三是在主營本土業務,較少參與國際化業務的銀行出險後,恐慌情緒會蔓延至全球其他地區的銀行等。與此同時,從出險的幾家銀行自身經營來看,如何在業務快速發展期,銀行能夠保證公司治理和風險管理體系建設完善也是一個關鍵點。

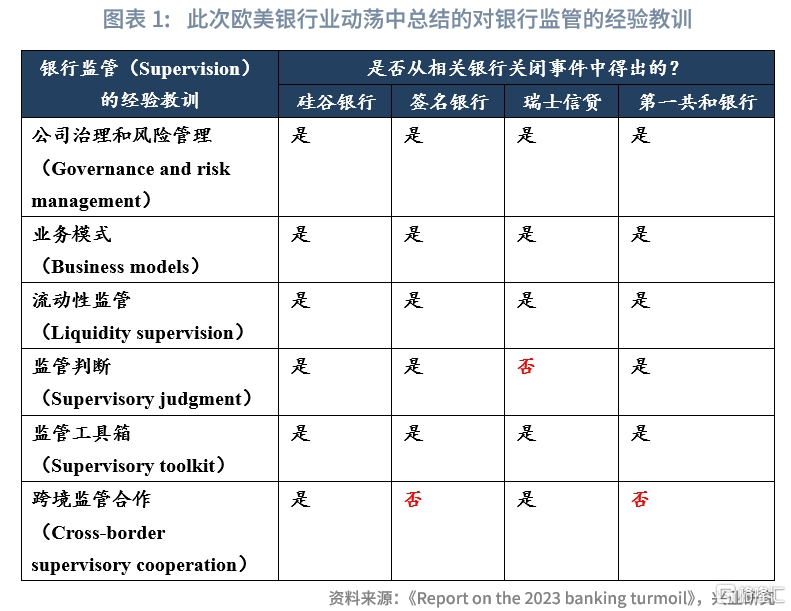

基於對於以上問題的觀察和分析,BCBS總結了本次動蕩中,全球銀行監管者(Supervision)應吸取的經驗教訓:

第一,監管部門應重視對銀行的公司治理和風險管理框架的評估。從硅谷銀行等4家銀行風險事件中可以看出,銀行建立健全公司治理機制以及穩健的內控制度的重要性。監管工作的重點任務之一應是確保銀行擁有有效和穩健的公司治理和風險管理機制,這包括但不限於:董事會的組成及其成員應擁有銀行和金融專業知識及相關經驗;董事會應有能力考察監督銀行經營管理、風險概況及發展战略;銀行風險管理和內部審計職能應具備獨立性;銀行管理層及各級員工均應具備風險管理文化,並將其嵌入業務流程中;應合理設置高級管理層薪酬計劃激勵機制等。與此同時,BCBS強調各司法轄區的監管部門應及時落實《巴塞爾協議Ⅲ(最終版)》(以下簡稱“《新巴Ⅲ》”),以及BCBS之前發布的銀行監管文件,如銀行公司治理原則(the Corporate governance principles for banks)等。

第二,監管部門應全面分析銀行的商業模式,並在早期預警和識別業務經營中的異常行爲。此次銀行業動蕩中出險的銀行普遍在業務模式中蕴藏了風險點。如在硅谷銀行事件的分析中,我們曾總結其出險的三大命門分別是資產負債結構錯配造成的流動性風險、大規模債券持倉浮虧,以及未能在資本充足率計算中體現債券浮虧(Unrealized Losses)對資本的侵蝕[4]。對於監管機構而言,在銀行風險爆發前應全面了解銀行業務發展的可持續性、盡早預警並糾正業務中的異常風險點。《報告》重點提示了以下三個方面的監管思考:

一是監管部門應全面評估銀行業務模式的可行性,其中既包括了定量的指標,也涵蓋了定性的內容。在此前幾次銀行風險事件中,均出現了由於會計報表和監管指標大多按季進行更新,因此基於會計報表得出的監管指標如資本指標等具有一定滯後性,無法及時反映銀行最新變化或前瞻銀行未來經營趨勢的情況。《報告》強調了監管部門在評估銀行抗風險能力時不僅應僵化的採用各項監管指標以及基於金融市場所反映的市場指標,還應包括各類相對靈活的定性材料,包括監管報告、內部記錄和管理信息。

二是對於存在潛在風險的銀行,監管部門應提升對其監管深度。若在監管檢查中發現某銀行經營指標存在異常,監管部門應進一步深入了解潛在風險來源,准確識別業務具體存在的問題,並督促銀行重視和解決相關問題。

三是監管部門應前瞻性評估外部環境變化對於銀行業務及盈利的影響。具體包括前瞻性評估利率環境、監管變化對銀行盈利能力的潛在影響,比如在《新巴III》實施前,當地監管應評估《新巴Ⅲ》對銀行經營的影響。

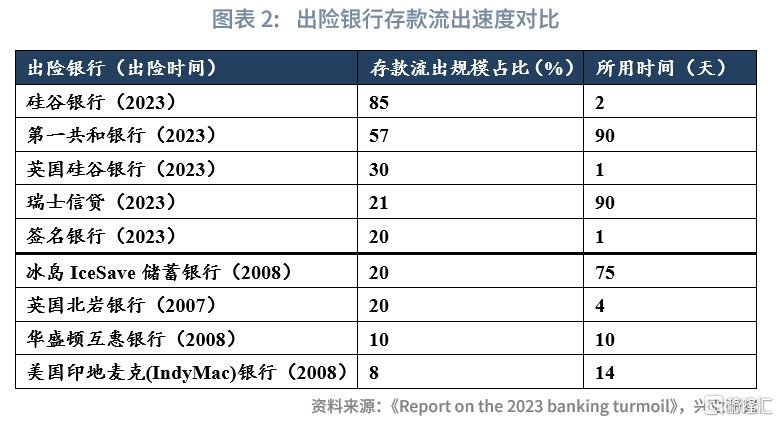

第三,當前流動性監管框架和指標或需要進行更新,以適應此次銀行業動蕩中反映的新情況。2008年,BCBS發布了《穩健流動性風險管理和監管原則》(Principles for sound liquidity risk management and supervision),相關原則在2019年審查後仍然適用[5]。然而,此輪歐美銀行業動蕩中暴露出銀行業的流動性管理指標或已難以與部分新情況相適配:例如,在社交媒體影響下,部分出險銀行的存款流出的速度和規模大幅增加。與2008年全球金融危機期間歐美地區的倒閉銀行相比,此次歐美銀行業動蕩中的出險銀行存款流出規模與速度大幅增加。在社交媒體和金融數字化的背景下,硅谷銀行在2天時間流出了約85%的存款。又如,監管部門或應加強銀行爲流動性壓力情況提前做好計劃的要求,如擁有應急融資計劃、具備獲得央行流動性支持的准備等。除此之外,社交媒體和金融數字化使得銀行所面臨的流動性風險更爲尖銳。

《報告》指出,新環境下銀行流動性風險所出現的新變化促使監管部門开始考慮以下問題:

一是或需要更及時並定期進行流動性風險監測審查。在此之前,對於LCR、NSFR等流動性監管指標的監測一般以季度爲單位,即大多僅考察銀行季末的流動性監管指標是否滿足相關要求。然而由於金融業數字化轉型和互聯網媒體的影響,流動性風險的發酵和傳播將愈發加快。因此監管部門需要根據自身所面對的經濟金融環境,更科學的考慮流動性監管指標的監測頻率。例如,監管部門可以考慮提升特殊時期流動性監管指標審查、報告頻率,尤其是在特殊時期監測頻率提升至每日甚至是日內。

二是監管部門需要豐富自身开展監管行爲的信息和數據來源。監管部門在已有監管報表的信源之外,通過將來自新聞媒體等多種渠道的不同信息源和高頻數據作爲補充,從而更及時和准確的了解銀行所面臨的流動性風險。

三是監管部門需要根據單家銀行業務模式,定制化設置流動性監管要求。在傳統的流動性監管指標之外,監管部門還應當开始關注源自銀行負債端和資產端由於來源和投向集中度過高所帶來的流動性風險,或者相應業務風險所帶來的流動性風險。在此基礎上,監管部門才能夠根據銀行的資負結構和其業務模式的特點對單個銀行進行准確的流動性風險識別和預警。

此外,監管部門還應當進一步深入審視銀行進行的流動性壓力測試和提出的應急融資計劃是否足夠穩健、是否需要在銀行壓力測試之外進一步補充流動性監管壓力測試、是否有足夠的政策工具可以糾正流動性風險管理存在問題的銀行等問題。

第四,監管應加強對銀行經營異常進行早期判斷和幹預,特別是在數字化轉型下銀行商業模式有所創新的情況下。在2023年3月的動蕩發生前,本輪出險的銀行均在業務經營中出現了一定的異常情況。例如,硅谷銀行出現了較大規模的浮虧、瑞士信貸出現了顯著的聲譽風險和資產負債表收縮。但是,由於這些銀行的異常情況在當時並未顯著違反監管規則,也並未出現明顯的監管指標異常,監管部門難以通過已有的硬性監管規則幹預並糾正銀行的潛在風險點。在此背景下,BCBS認爲,此輪歐美銀行業風險事件也在提醒各國監管部門應當考慮在現有監管指標和規則的基礎上,有效補充對於銀行商業模式、經營情況的早期監測和糾正。特別是在銀行業數字化轉型、客戶需求多樣化的背景下,銀行新的商業模式所面臨的各類新興潛在風險可能還尚未納入現有監管規則之中。

第五,各地區監管部門可考慮進一步豐富政策工具箱以有效推動銀行進行風險化解。在監管部門通過早期判斷幹預,識別出銀行潛在風險後,還需要進一步採取早期糾正和幹預措施,以避免風險演進和加劇。在本輪歐美銀行動蕩中,部分國家或地區的監管部門雖然在事前曾通過監管談話等方式警示相關銀行,但這些警告並沒有推動銀行做出根本性改變。由此,監管當局應審查其監管工具箱的廣度和深度,以確保自身有足夠的手段來及時推動銀行採取具體行動,同時對愿意盡早採取改正措施的銀行進行有效激勵。

第六,增強金融風險預警和處置中的跨境監管合作。此次出險銀行中,瑞士信貸、硅谷銀行均有海外業務。而在銀行出險以及風險處置的過程中,銀行主體所在地區的監管部門能及時與境外監管部門保持持續、及時、有效的溝通,從而推動陷入困境的銀行得到有效救助,進而阻斷金融風險的進一步蔓延。BCBS也在這一過程中積極分享資料和討論。這些措施都有助於成爲全球其他國家和地區的央行和監管部門开展信息共享的基礎。BCBS也在上述成功經驗的基礎上,考慮制定更廣泛的信息共享協議。例如,加強全球系統重要性銀行出現風險溢出的情況時,不同國家和地區的監管部門之間進行更廣泛的協調溝通。

此外,監管應考慮基於集團層面或法律實體層面監管風險的重要性。從瑞士信貸的困境來看,監管部門如果能更早並表監管的角度來監測整個銀行集團的風險演進,全面了解集團/實體的風險敞口,或許能更早的識別和幹預瑞士信貸所存在的流動性風險問題。監管部門還應考慮到銀行集團內部可能出現的在不同地區間資本和流動性資金轉移可能存在的限制,這些限制影響銀行或監管部門在特殊情況採取的行動。

二、風險事件所帶來的監管框架修改思潮

此次銀行業動蕩也引發了BCBS對《巴塞爾協議》已有監管指標的再思考。《報告》匯總相關的觀點和思考,對未來BCBS進一步有針對性的分析、修訂和提升《巴塞爾協議》相關要求奠定基礎。《報告》中所提出的對監管框架的思考主要集中在流動性標准(Liquidity standards)、銀行账簿利率風險(IRRBB)、持有至到期證券(HTM securities)、AT1資本工具(AT1 capital instruments)、《巴塞爾協議》監管範疇(Scope of Basel framework)等方面。

2.1 流動性監管標准

此次歐美銀行業動蕩中的出險銀行均經歷了一系列的流動性危機事件。雖然部分銀行並不受《新巴Ⅲ》全套要求的約束,但此次動蕩仍引發了關於巴塞爾協議III流動性標准的設計和校准的討論。

2.1.1 關於LCR指標的討論

瑞士信貸的風險事件反映了實際操作過程中系統重要性銀行對於LCR緩衝流動性資產的使用可能存在阻礙。瑞士監管部門在2022年6月修訂了《流動性條例》(Swiss Liquidity Ordinance),其中針對系統重要性銀行的監管要求既包括基本的《巴塞爾協議》監管要求(如LCR、NSFR等),也包括額外流動性要求。同時,系統重要性銀行除應擁有合格優質流動性資產(HQLA)外,還應保有一部分合格優質流動性緩衝資產(HQLA buffer)。例如,銀行在危機期間可以出售或質押某些有價證券獲得流動性;又如,在特定條件下,瑞士政府通過國家擔保和瑞士國家銀行所提供的部分緊急流動性援助也可以作爲瑞士系統重要性銀行的緩衝資產。爲了能在系統中性銀行需要時提供緊急流動性援助,瑞士金融市場監督管理局(FINMA)還對特定機構徵收了附加費用。但在瑞士信貸風險事件中,流動性緩衝資產並未得到很好的運用,瑞士信貸認爲監管要求和市場審查阻礙了緩衝資產的運用。具體運用時,瑞士信貸反饋還需要其溝通、提供“違反”《巴塞爾協議》流動性要求的情況,從而造成該工具具體使用延遲。

部分專家認爲,在銀行處於危機時,僅依靠LCR監管指標或難以准確判斷銀行的流動性風險抵御能力,LCR能涵蓋的風險範圍和假設的資金流出率也不能契合當前極端情況的實際。在瑞士信貸風險事件下,LCR指標更多體現在銀行是否有覆蓋日常運營和日內流動性需求的流動性資產,而對資金流出情況假設相對過於審慎,LCR僅考慮的是滿足未來至少30天的流動性需求。但是從本次出險銀行的存款外流速度和規模表明(圖表2),銀行和監管部門不能僅依靠LCR指標來防範短期快速和綿延多個月的擠兌,在當前銀行業經營的新環境下,還必須補充其他流動性支持工具來抵御流動性風險。

2.1.2 關於NSFR指標的討論

從近期的案例來看,淨穩定資金比例(NSFR)或難以有效預警銀行流動性結構不匹配的問題,尤其是對於流動性壓力長時間持續逐步提升的銀行。在瑞士信貸風險爆發之前的兩年時間內,其 NSFR指標數據從未低於過100%(監管最低要求),甚至其NSFR指標還從2021年第三季度的126%上升到2022年三季度的136%,高於歐洲銀行業約120%左右的平均水平。我們曾在2023年3月發布的《瑞信的阿克琉斯之踵何在?》[6]報告中對此情況進行了詳細分析。即使在2022第四季度瑞士信貸長期經營隱患累積爆發,市場對瑞信的擔憂情緒上升,瑞信客戶及投資者开始出現大規模流失,該季度瑞信流出近37%的客戶存款的情況下,其NSFR指標仍符合監管要求。在NSFR指標設計中,分子項“可用的穩定資金(available stable funding)”將存款作爲不同負債結構穩定性的標准,體現融資類型和交易對手差異[7]。淨穩定資金比例假定短期(期限小於1年)零售客戶存款和小企業客戶融資較相同期限的來自其他交易對手的批發融資更爲穩定。然而,在瑞士信貸的風險事件案例中,存款在一定時期內持續流失的表現與其作爲NSFR指標中判斷負債穩定性標准的角色相矛盾。

此外,部分觀點還認爲或應該增加標准化壓力測試要求,並提升檢測頻率並豐富《巴塞爾協議》第二支柱的分析工具箱。例如,對於現有報告、披露現有指標的頻率再提升,增加考量銀行“五天遠期平衡能力”(即五個工作日的流動性狀況)等。不過,也有觀點認爲現有的流動性指標是足夠的,更重要的是監管機構及各銀行能夠有效執行相關流動性指標監測。

2.2 銀行账簿下利率風險管理的反思

雖然由於美國對於不同類型分類監管的客觀情況,此次在美國出險的相關銀行並未受到現行銀行账簿利率風險(IRRBB)監管標准的約束,但此次動蕩仍引發了對《巴塞爾協議》中IRRBB監管處理方式的討論。

一類觀點認爲,如果銀行充分執行了《巴塞爾協議》目前對IRRBB的監管標准,監管部門將能夠採取及時和有效的行動,從而充分降低銀行所面臨的風險。監管部門能夠採取的適當措施包括充分詳細的報告、對監管指標的異常值進行測試,以及對銀行利率風險的驅動因素進行深入審查等。監管部門不僅應當考慮利率未來走勢變動所產生的影響,還應考慮由於已經發生的利率變化而導致的銀行未實現損失上升所產生的風險。此外,還可以發揮市場行業自律的影響,促使銀行更謹慎地管理利率風險。

另一類觀點是認爲巴塞爾框架下的第二、三支柱監管並未充分減輕這類風險。相關觀點認爲,監管標准沒有提出合約利率風險以及銀行用來識別、衡量和回測利率風險的方法。因此,當前的IRRBB監管框架應引入更顆粒度更細化的監管指標,包括報告有無對衝的頭寸、銀行账簿下的合同期限和建模假設等,並允許監管者透明地評估IRRBB。此外,由於不同地區對於《巴塞爾協議》中IRRBB選擇性施行或分類施行,將可能會導致在同一《巴塞爾協議》框架下出現截然不同的監管結果。

2.3 對於監管資本定義的討論

2.3.1 對持有至到期資產的處理

第一,監管部門需要考慮是否在部分特殊情況下,應當將持有至到期資產(HTM)的未實現損益(unrealised gains and losses)參照可供出售金融資產(AFS)的方式進行會計處理和監管指標計算。在日常情況下,若將持有至到期項下資產爲實現損益(即浮虧)也計入損益並影響銀行資本充足率,將導致銀行報表的大幅波動,由此在大多數國家的會計准則中,都明確HTM項目的未實現損益不必計入損益,並影響銀行資本充足率。然而,從實踐來看,在特殊時期,若銀行面對流動性壓力,銀行可能需要折價出售所有類型的證券,其中也包括HTM項下的證券。因此,如果HTM的未實現損益未能在銀行資本充足率等監管指標中得到充分反映,銀行披露的資本情況可能會誇大銀行的抗壓能力。

第二,監管部門需要考慮HTM項下的資產是否有資格被計入LCR和NSFR指標下的合格優質流動性資產(HQLA)。雖然LCR要求HQLA的證券價值不大於其當前的市場價值,確保LCR指標中不包括HQLA緩衝資產的未實現的損失。然而,由於HQLA未區分對待被納入其中證券的會計分類,因此在本次銀行業危機中,部分出險銀行在出售被列入HQLA範圍的HTM項下資產以獲取流動性的同時,兌現了未實現損失進而侵蝕了資本,加劇了其償付能力和流動性問題。究其原因,就在於HQLA僅僅考慮了該資產的市值和流動性,但並未考慮相關資產會計分類對其變現過程中其他潛在影響。因此,BCBS及各國監管部門正在考量對LCR指標和IRRBB監管進行修改,如允許銀行和監管部門不再基於會計分類,而基於因利率環境變化來評估所有未實現資本損失。但這樣的舉措可能會造成增加銀行經營和資本的波動性和順周期性,從而影響銀行資負結構和業務模式發生改變。

2.3.2 其他一級資本(AT1)工具的運用

BCBS指出,當前其他一級資本工具(AT1)的規則過於復雜且透明性較差,容易導致發行人的相關風險無法及時體現在AT1市場的價格之中。在瑞士信貸風險事件的演進過程中,雖然其所發行的AT1信息披露材料、當地監管所參照《巴塞爾協議》所制定的監管規則已說明了可能觸發風險事件的相關條件,以及此類工具潛在風險點。從本次事件的實踐來看,即使是相對成熟的機構投資者也並未在風險事件前明確理解持有AT1工具的潛在風險,以及特殊事件發生時的損失吸收順序。由此,相關工具的設計及信息披露的清晰度或需要進一步提升。

未來國際監管組織及各司法轄區監管機構將進一步全面評估AT1的復雜性、透明度和市場是否充分理解其風險。相關評估涵蓋關於《巴塞爾協議》中有關其他一級資本的定義,以及相應AT1工具的監管規則、信息披露要求等。例如,《巴塞爾協議》是否需要額外補充細化說明AT1工具可能在哪些觸發事件下出現減記或轉股,同時進一步明確說明AT1損失吸收的層次結構,甚至進一步調和不同司法轄區中AT1工具的設計細節差異等。

2.4 巴塞爾協定框架的運用範圍

《報告》還指出,雖然隨着《巴塞爾協議》的復雜性提升,越來越多的司法轄區僅將全套最新的《巴塞爾協議》適用於國際大型銀行,但近期的情況來看,對於其他的銀行監管部門也應當在現有監管框架外提供額外的監管指導。從《巴塞爾協議》的原文來看,全套的《巴塞爾協議》僅適用於國際性活躍銀行(Internationally active banks)。但在原文中,BCBS並沒有定義具體的相關銀行範疇。不同司法轄區的監管部門往往自行決定國際性活躍銀行的範圍,並對這一範圍外的銀行根據適配性(Proportionality)原則,施加了相應簡化的監管要求。然而此輪銀行業動蕩表明,即使是一家規模相對較小的銀行(未受到全套《巴塞爾協議》約束)的倒閉也可能會對金融系統整體產生負面影響,甚至引發更廣泛的、跨境的擔憂和傳染效應。因此,有部分學者和業界人士已开始討論,應當將全套《巴塞爾協議》的要求擴展至適用於所有可能威脅全球金融穩定的機構。尤其是對於一些中型的,特別國內系統重要性銀行,若其並未受到全套《巴塞爾協議》的約束,則負責其監管的司法轄區將應該提供進一步更嚴格的監管指導和要求。

此外,有其他的觀點認爲增加基於銀行業務活動的監管(Activity-based)來補充現有“基於實體”(Entity-based)的監管方法。在此要求之下,監管部門所採取的監管方法應當更重視銀行實際經營活動的變化,而非側重執行基於銀行類型所設置的相對僵化的監管規則。

BCBS依然認同應當對非國際性活躍(non-internationally active)的中小銀行適用簡化的監管規則,但簡化監管規則的具體條款應相較當前更爲保守。部分司法轄區的監管部門在落地《巴塞爾協議》的過程中,對於非國際性活躍的銀行一般適用適配性原則,即相應簡化對業務模式不復雜、規模較小銀行的資本監管規則。但此次銀行風險事件凸顯出,部分看起來業務相對不復雜、規模較爲有限、適用簡化規則的銀行,其實際出險後也可能導致跨境、跨領域的較大影響。因此,BCBS認爲,各司法轄區監管機構應圍繞按照機構實際風險,設置相應監管規則的“適配性”原則設計相關監管規則,而非簡單的簡化監管規則。因此,部分司法轄區在設計簡化監管規則時應該更加保守,以補償其由於簡化規則所導致的更低風險敏感性。

此外,未來BCBS還將進一步考慮在銀行集團層面之下的法人實體層面進一步加強各類監管要求和指標的要求。瑞士信貸的困境表明,雖然銀行可以在集團層面上滿足監管要求(如LCR等),但在獨立的銀行法律實體層面上,可能存在不能滿足監管指標的情況。在一些特殊情況下,銀行集團層面合並計算的監管指標可能顯著高估了法人實體的流動性風險抵御能力。雖然《巴塞爾協議》要求銀行在集團層面及法律實體層面均應確保充足的資本和流動性分配,從而提升集團綜合經營的效果,但不少司法轄區並未有詳細規定如何在法律實體層面確定對銀行的相關監管要求。

[1]資料來源:2023年海外銀行業風險報告合集,興業研究[EB/OL],2023/03/17[2023/10/10]

[2]資料來源:Report on the 2023 banking turmoil,BIS[EB/OL],2023/10/05[2023/10/10]

[3]資料來源:The Basel Core Principles - Executive Summary,BIS[EB/OL],2020/07/30[2023/10/10]

[4]資料來源:硅谷銀行的生死三重門——硅谷銀行緣何行至關閉?,興業研究[EB/OL],2023/03/11[2023/10/10]

[5]資料來源:Basel Committee completes review of Principles for sound liquidity risk management and supervision,BIS[EB/OL],2019/01/17[2023/10/3]

[6]資料來源:瑞信的阿克琉斯之踵何在?,興業研究[EB/OL],2023/3/24[2023/11/7]

[7]資料來源:NSF30 available stable funding,BIS[EB/OL],2023/12/15[2023/11/7]

注:本文來自興業研究發布的《【金融行業】危機過後,監管要求將如何完善?——BCBS對2023年歐美銀行業動蕩的反思》,報告分析師:呂爽、陳昊、魯政委

標題:歐美銀行業危機過後,監管要求將如何完善?

地址:https://www.iknowplus.com/post/54547.html