人民幣匯率,“變盤”的开始?

摘要

11月以來,人民幣匯率明顯走強、一度收復7.2的關口。近期人民幣的快速升值是“變盤”的开始,還是美元壓力緩和下的階段性反彈?匯率“變盤”的信號、背後基本面的支撐?本文分析,可供參考。

熱點思考:人民幣匯率,“變盤”的开始?

一問:近期外匯市場的新變化?美元回落的支撐下、人民幣匯率“量價齊升”

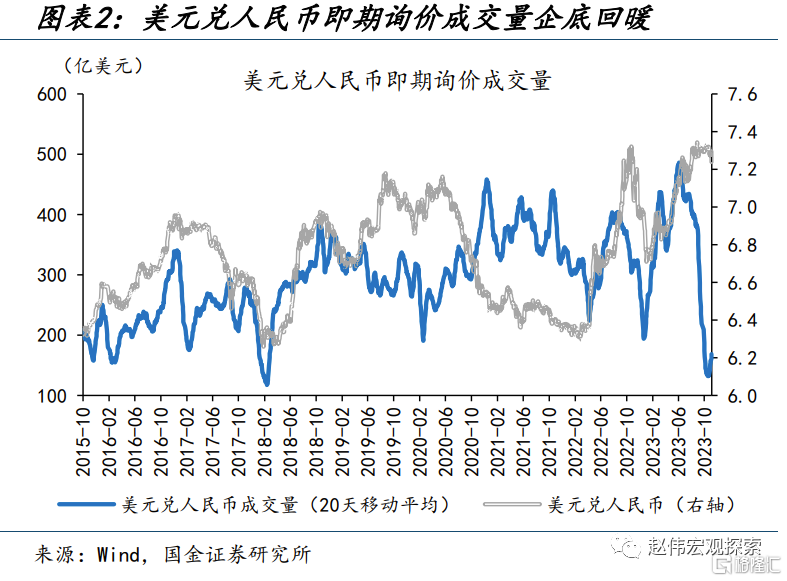

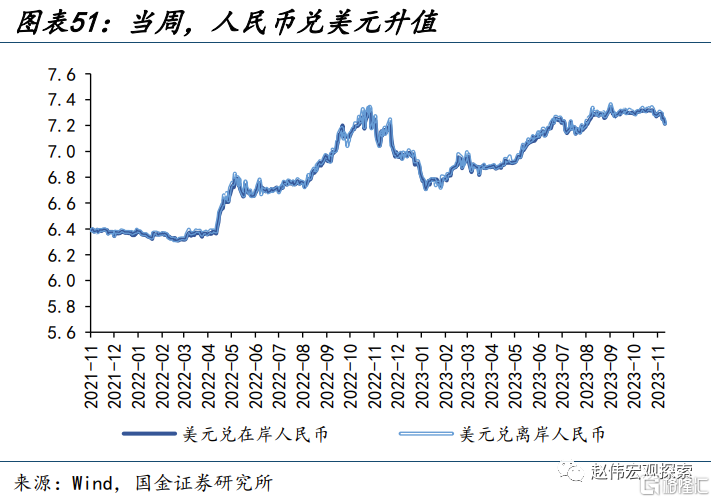

11月以來,人民幣匯率“量價齊升”。11月1日以來,離、在岸人民幣匯率均明顯走強,分別由7.32、7.34升至7.21、7.22。伴隨着匯率的企穩升值,美元兌人民幣的成交量也在恢復。10月底,近20個交易日的即期詢價平均成交量一度走低至132億美元,創2018年以來新低;截至11月17日,即期詢價交易量也已回升至178億美元。

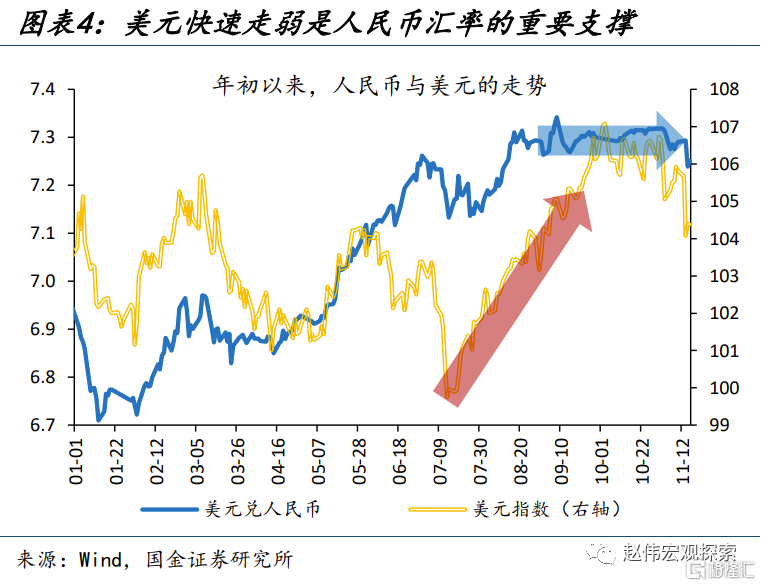

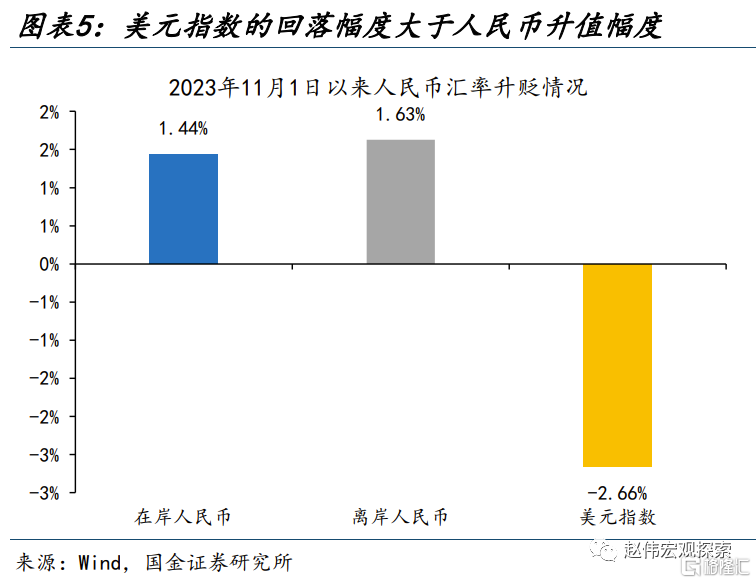

美元的快速走弱是人民幣匯率升值的直接推手,而美債利率的快速回落則是美元走弱的主因。11月1日以來,在岸、離岸人民幣分別升值1.4%、1.6%,而同期美元指數大幅走弱2.7%,是人民幣匯率升值背後的重要推手。美債供給側衝擊邊際緩和、經濟數據走弱、投機擾動緩和三方面因素的共同作用下,美債利率快速下行、美元指數也隨之走弱。

二問:人民幣匯率變盤的“信號”?衍生品市場釋放積極信號、市場行爲也开始邊際改善

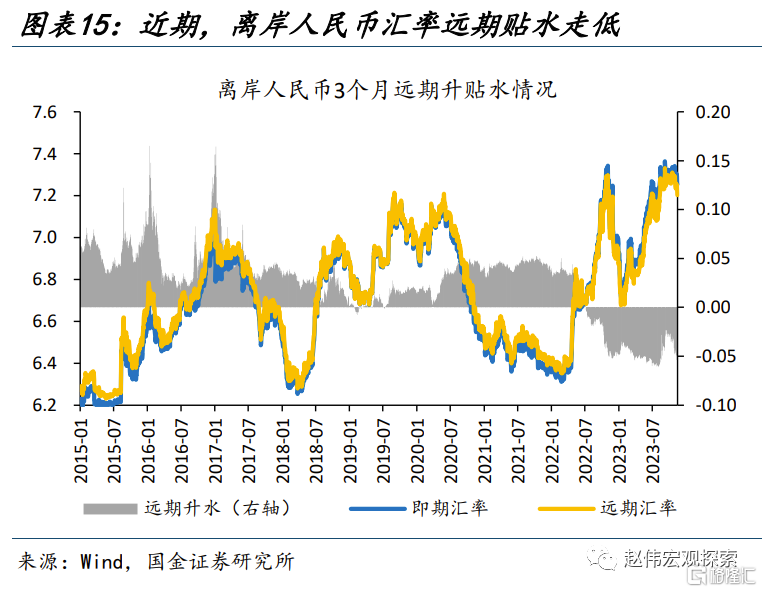

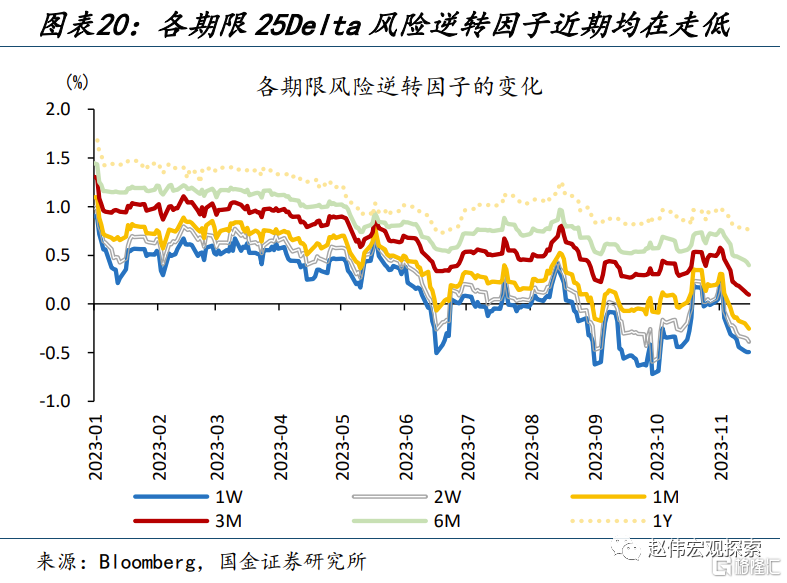

遠期匯率的走強、風險逆轉因子的走低,均釋放了人民幣延續升值的信號。遠期市場上,即遠期動態相關性的大幅走低、往往意味着“變盤”的开始;9月以來,在人民幣即期匯率仍在7.3關口波動時、遠期匯率已提前“轉向”。期權市場上,隱含波動率走低多指示匯率拐點臨近;近期,隱含波動率於10月13日跌破5%,風險逆轉因子也快速走低。

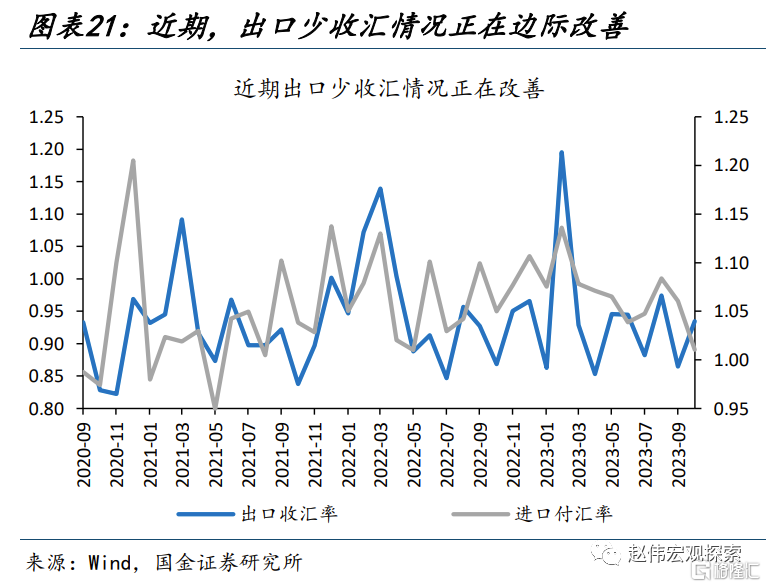

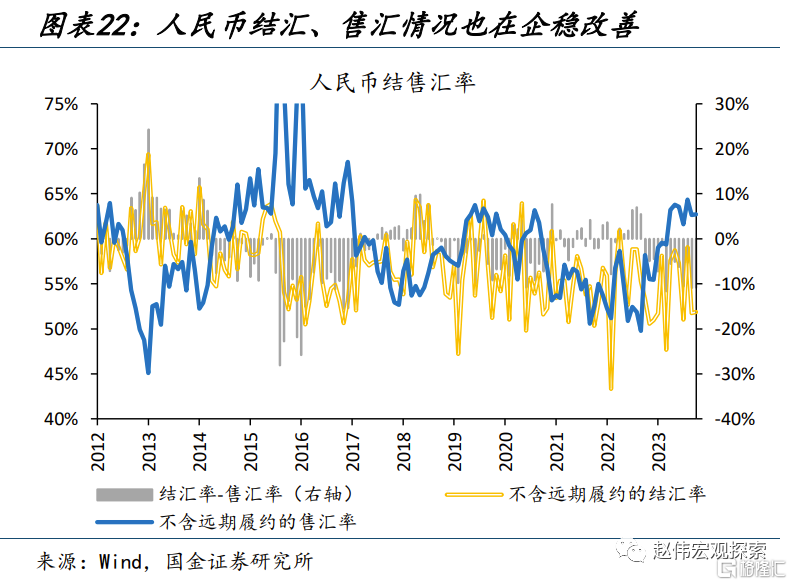

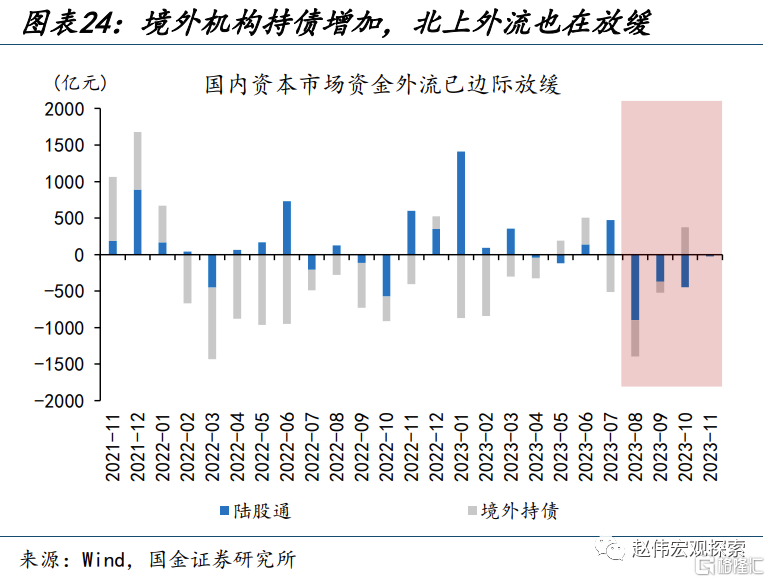

市場行爲同樣也在向對人民幣有利的方向傾斜。經常項,貿易“漏出”在減少,10月出口收匯率由0.86提升至0.93、進口付匯率由1.06降至1.01;企業、居民結售匯意愿邊際改善,銀行代客結售匯逆差由194億美元收窄至81億美元。資本項,10月境外持債增加373億元,11月北上資金流出規模也較前3個月的月均573億放緩、僅外流52億。

三問:人民幣匯率“變盤”底氣何在?海外經濟仍在走弱、國內企穩信號愈發明確

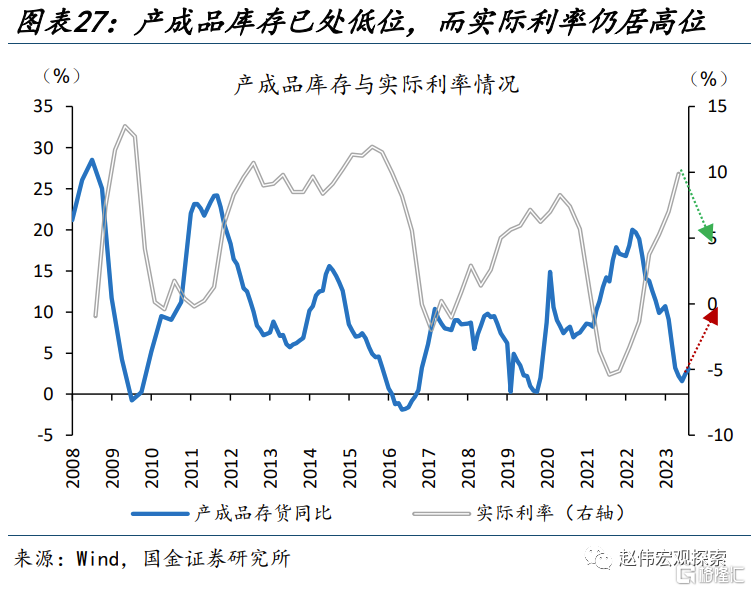

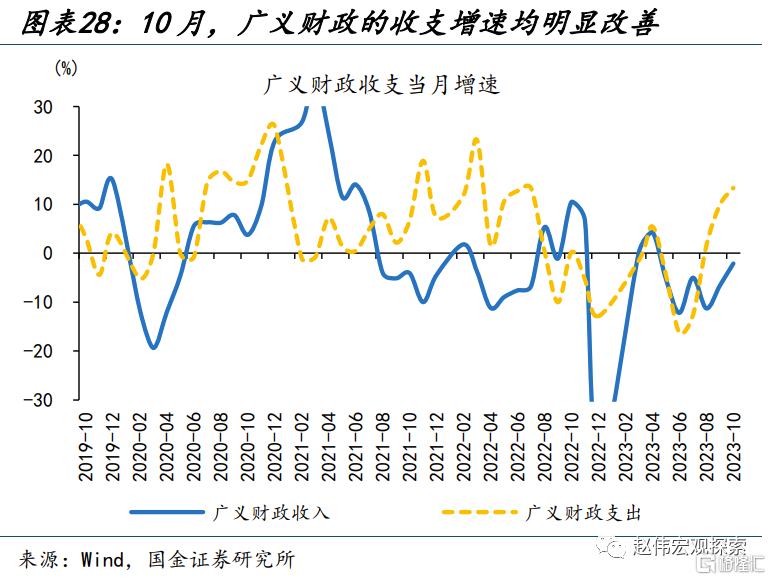

向後看,美國經濟基本面或將繼續走弱,而國內經濟企穩向好的信號已愈發明確。10月美國制造業PMI由49.0回落至46.7;就業市場也現松動,新增非農僅15萬人、失業率也走高至3.9%。而國內庫存正處絕對低位,疊加實際利率下行,經濟企穩向上信號愈加明確;10月以來萬億國債增發、廣義財政支出加速,將爲經濟進一步注入上行“動能”。

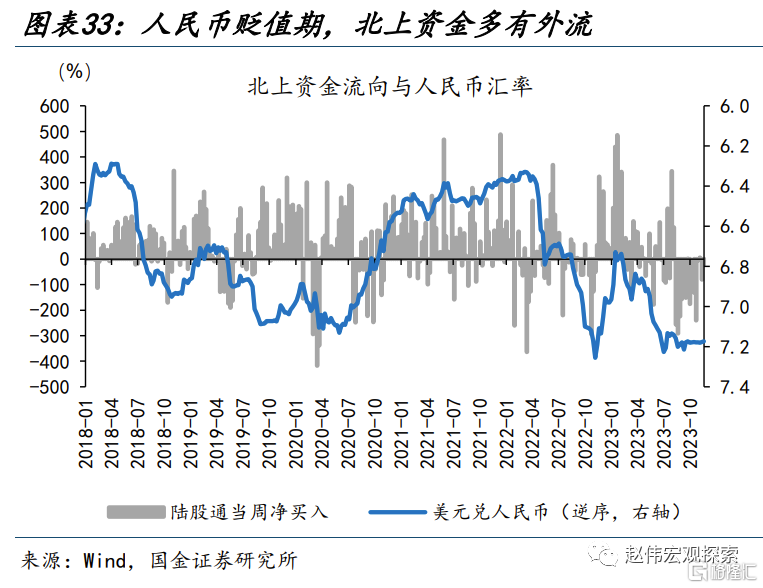

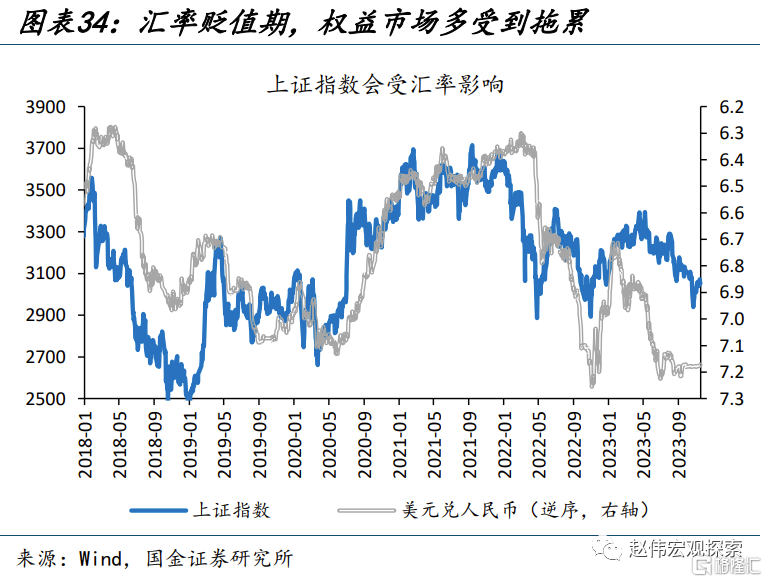

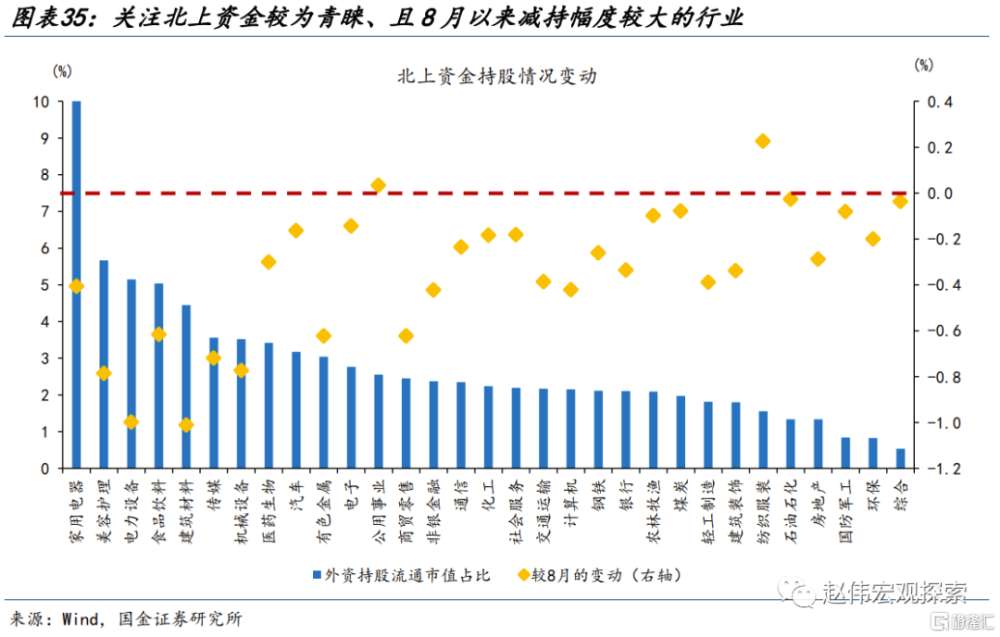

人民幣匯率走強,有利於國內市場資金風險偏好的提高。歷史回溯來看,北上資金的流向往往會受到人民幣匯率升貶值預期的影響。今年8月以來,貶值壓力下,北上資金累計外流1820億元,對A股市場造成了明顯的拖累。隨着匯率的轉向,北上資金有望企穩回流;其中北上資金相對青睞、且8月以來減持幅度較大的行業值得關注。

周度回顧:全球主要股指全线上行,美元指數走勢疲弱

(2023/11/13-2023/11/17)

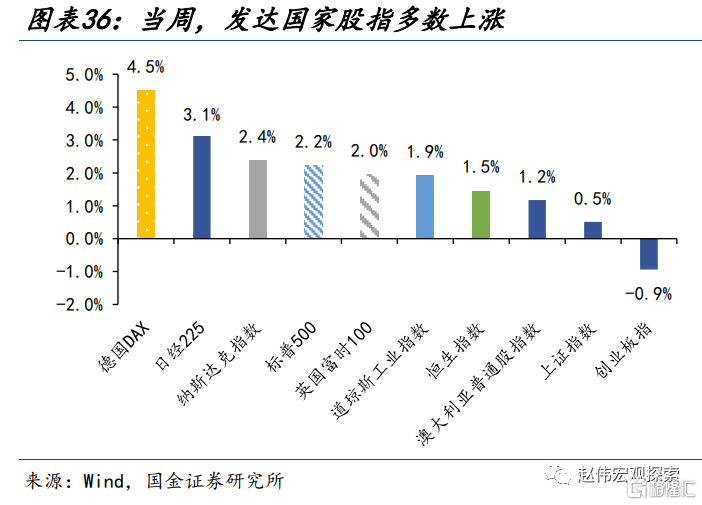

股票市場:全球主要股指全线上漲,德國DAX領漲。發達國家股指中,德國DAX、日經225、納斯達克指數和標普500領漲,分別上漲4.5%、3.1%、2.4%和2.2%。

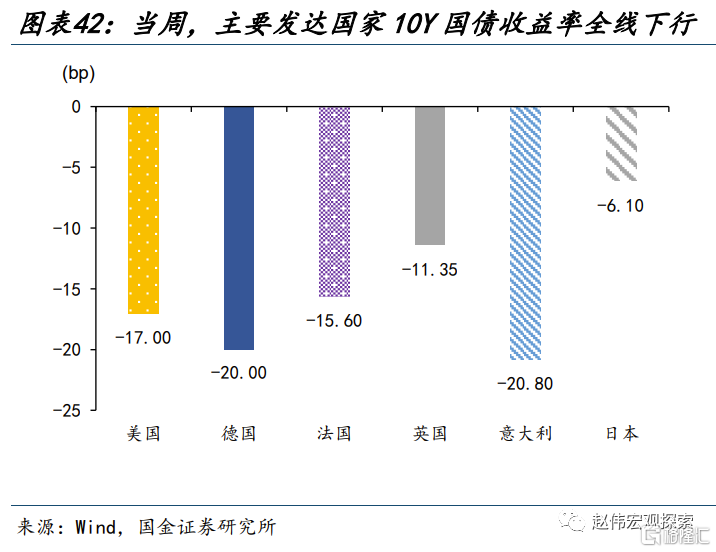

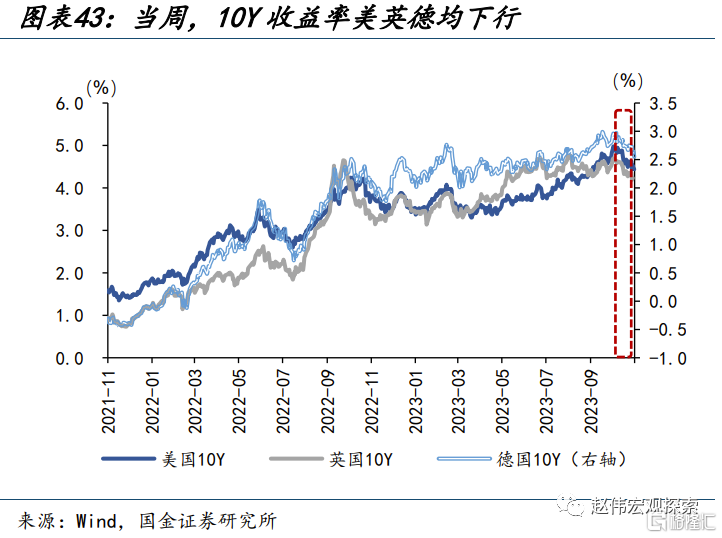

債券市場:發達國家10年期國債收益率全线下行。美國10Y國債收益率下行17.0bp至4.5%,德國10Y國債收益率下行20.0bp至2.6%;法國和英國10Y國債收益率分別下行15.6bp和11.3bp。

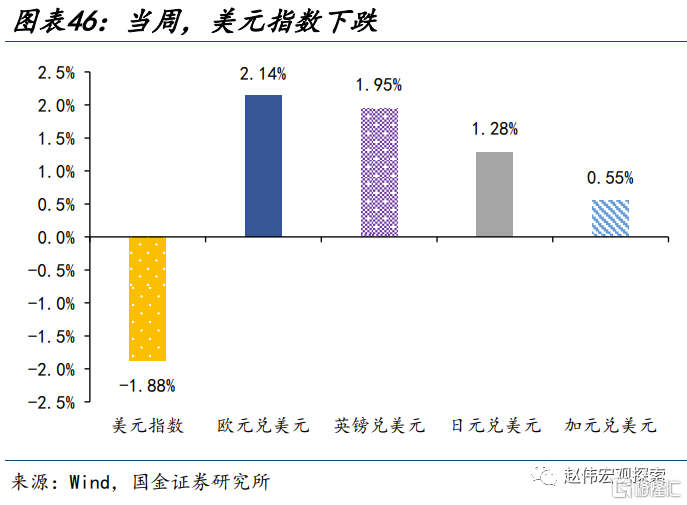

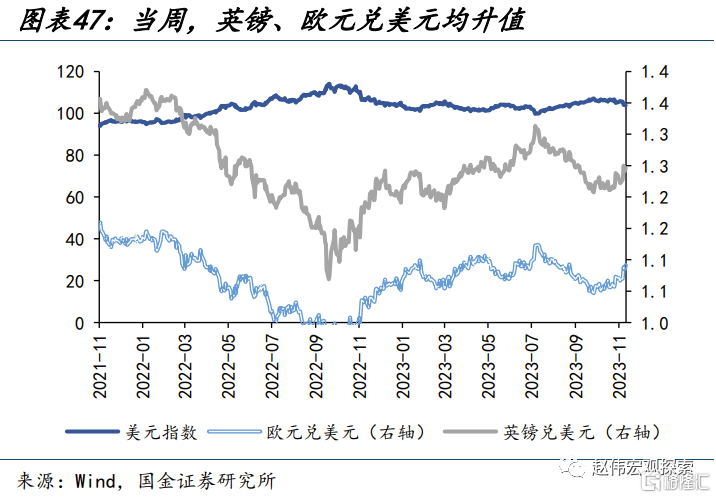

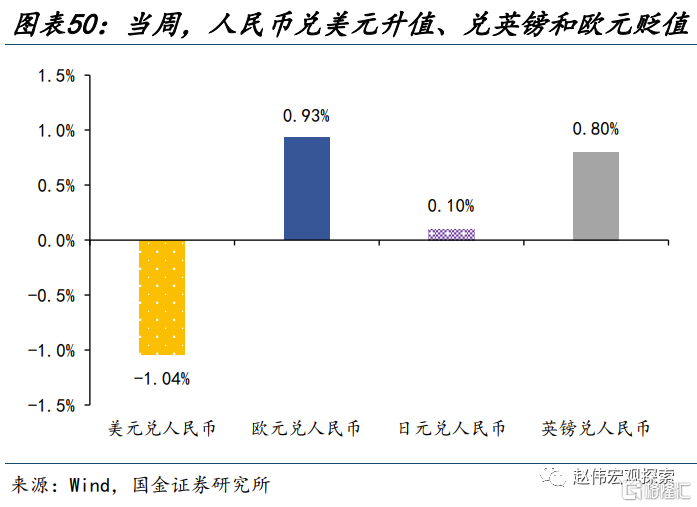

外匯市場:美元指數下行,人民幣兌美元升值、兌歐元和英鎊貶值。歐元、英鎊、日元和加元兌美元分別升值2.1%、2.0%、1.3%和0.6%。在岸、離岸人民幣兌美元分別升值0.8%、0.9%至7.2、7.2。

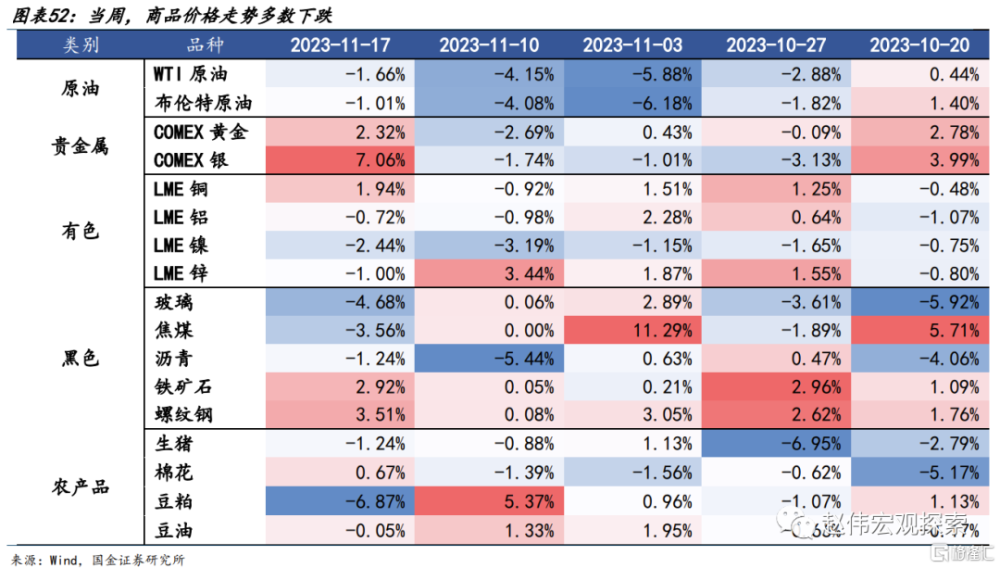

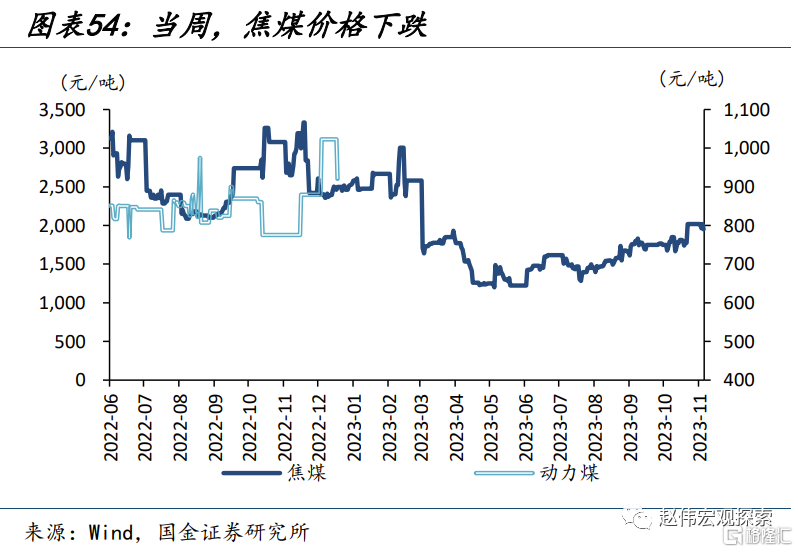

商品市場:原油下跌、貴金屬上漲,有色和農產品多數下跌,黑色走勢分化。俄羅斯宣布石油出口稅降至24.7美元,美國原油庫存錄得增幅超預期179萬桶;同時伊拉克石油部也已達成恢復庫爾德地區油田生產的協議。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

報告正文

一、熱點思考:人民幣匯率,“變盤”的开始?

11月以來,人民幣匯率明顯走強、一度收復7.2的關口。這是“變盤”的开始,還是美元壓力緩和下的階段性反彈?匯率“變盤”的信號、背後基本面的支撐?本文分析,供參考。

一問:近期外匯市場的新變化?美元回落的支撐下、人民幣匯率“量價齊升”

11月以來,人民幣匯率“量價齊升”。11月1日以來,離、在岸人民幣匯率均明顯走強,分別由7.32、7.34升至7.21、7.22;11月17日盤中,在岸人民幣甚至一度漲超400點、收復7.2關口。伴隨着匯率的企穩升值,美元兌人民幣的成交量也在恢復。10月底,近20個交易日的即期詢價平均成交量一度走低至132億美元,創2018年以來新低;截至11月17日,即期詢價交易量也已回升至178億美元。

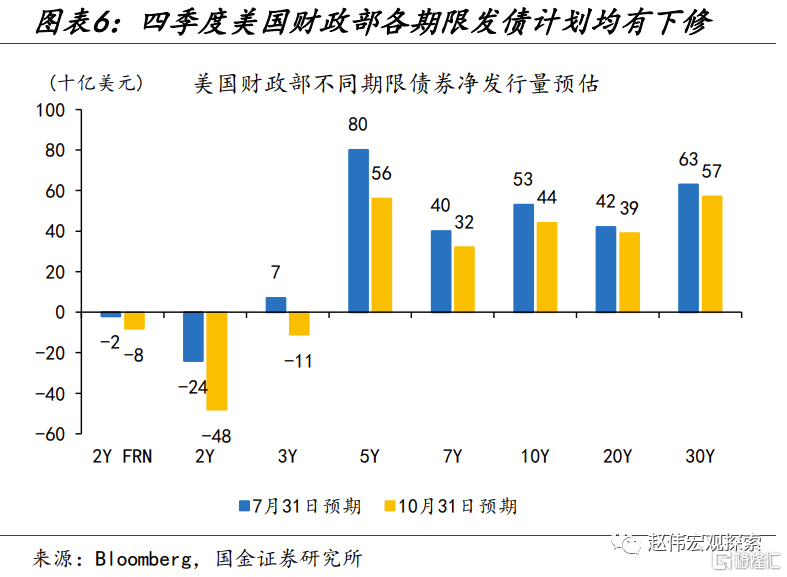

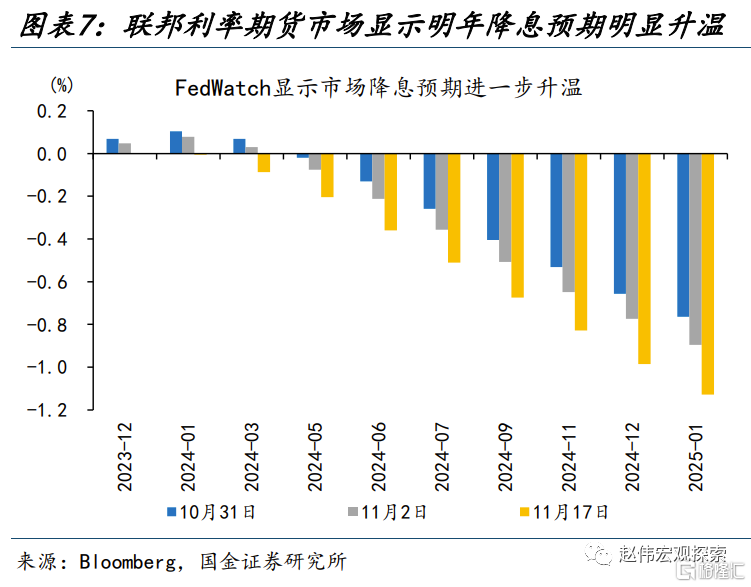

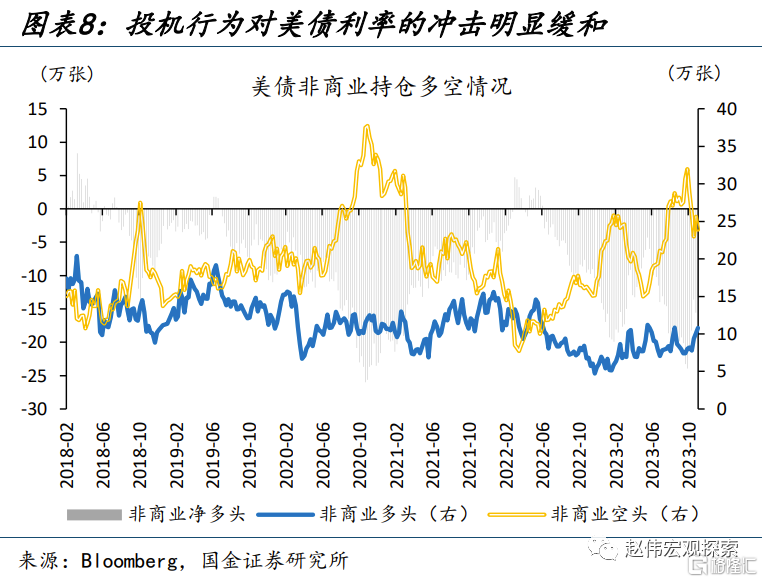

近期,美元的快速走弱是人民幣匯率升值的直接推手,而美債利率的快速回落則是美元走弱的主因。11月1日以來,在岸、離岸人民幣分別升值1.4%、1.6%,而同期美元指數大幅走弱2.7%,是人民幣匯率升值背後的重要推手。三方面因素的共同作用下,美債利率快速下行、美元指數也隨之走弱:第一,美債供給側衝擊邊際緩和;四季度再融資會議上,財政部預計淨發債規模降至7760億美元、較7月預期值下降760億美元。第二,經濟數據走弱、美聯儲態度偏鴿;11月陸續公布的PMI、非農、CPI等數據均低於市場預期,市場對明年降息的預期逐步升溫。第三,投機擾動也有緩和,美債非商業空頭持倉明顯回落。

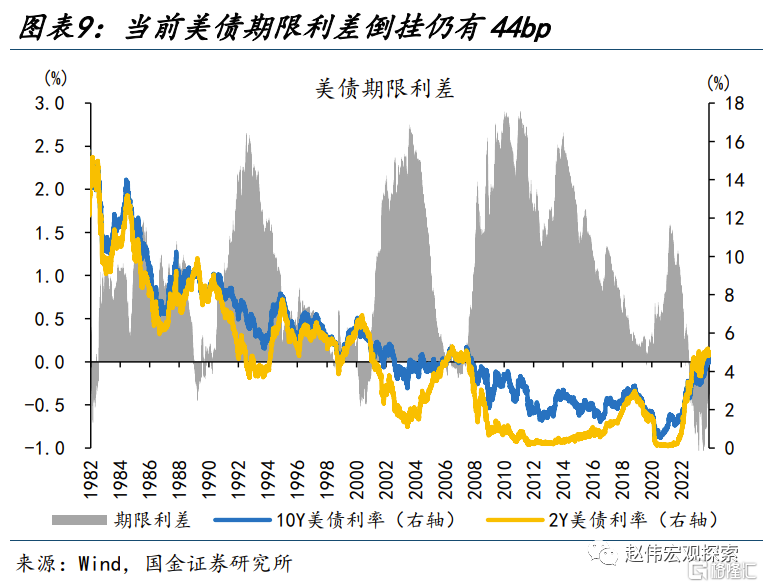

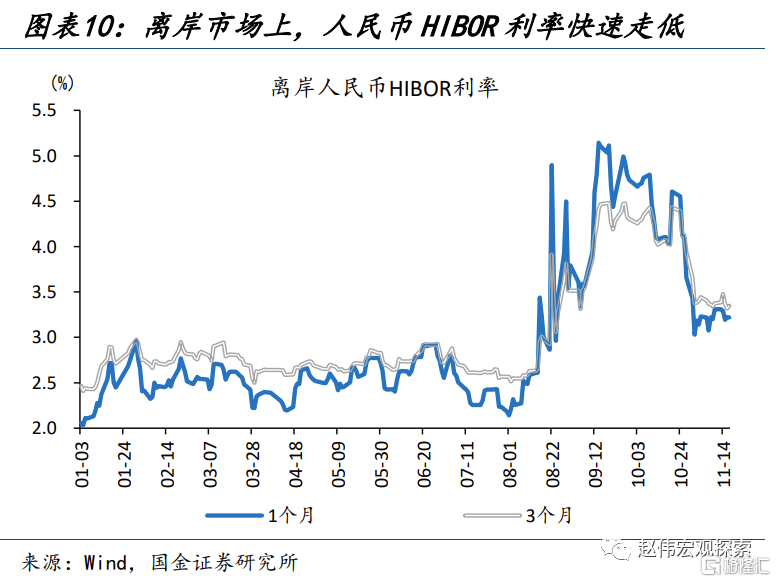

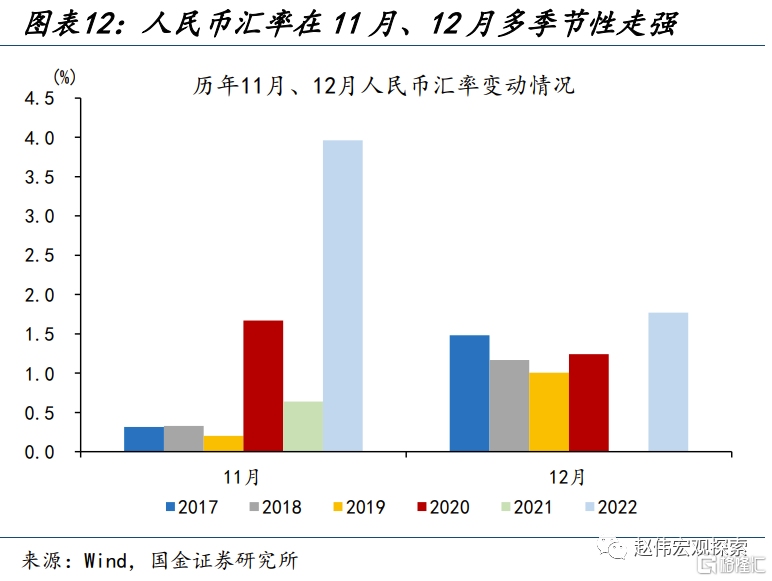

近期人民幣的快速升值是“變盤”的开始還是美元壓力緩和下的階段性反彈,市場仍存一定爭議。有觀點認爲,人民幣短期仍會承壓:一方面,10年期與2年期美債利率已倒掛44bp,1982年以來美債期限利差倒掛多低於50bp,10年期美債利率回落空間或相對有限;另一方面,近期離岸人民幣HIBOR利率快速回落,隨着離岸市場流動性的改善、人民幣做空力量或邊際走強。也有觀點認爲,當下是“變盤”的开始:歷史回溯來看,外貿企業年終結匯的推動下,人民幣在11月、12月趨於走強,過去6年間平均升值1.2%、1.1%。

二問:人民幣匯率變盤的“信號”?衍生品市場釋放積極信號、市場行爲也开始邊際改善

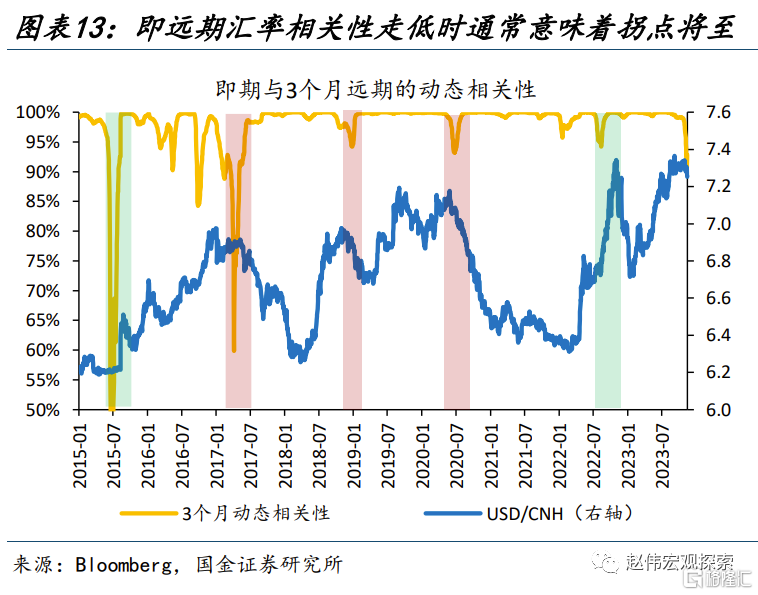

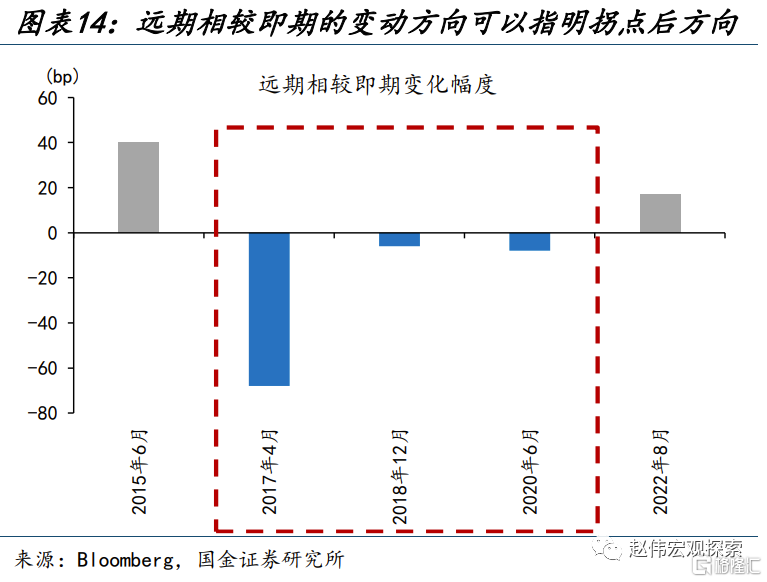

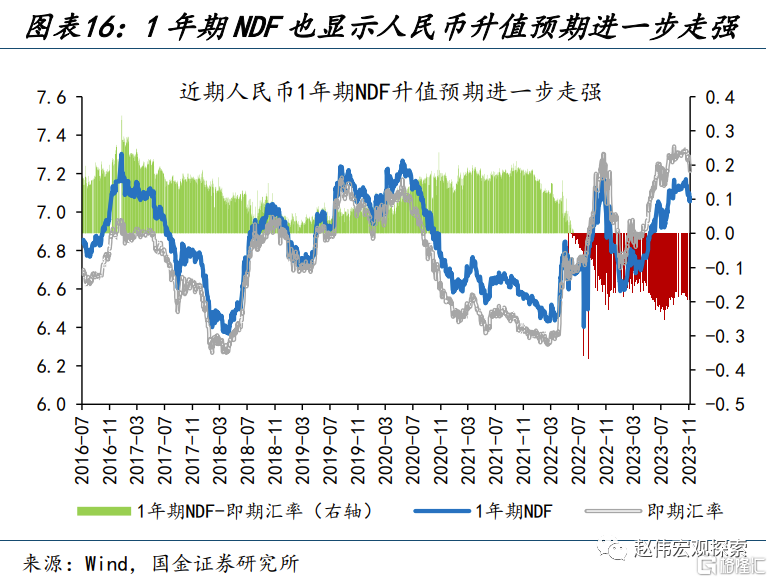

從遠期市場來看,近期人民幣遠期與即期匯率有所分化,遠期相對更強、或是“變盤”的信號之一。歷史回溯來看,2015年以來,即期與遠期動態相關性的大幅走低、往往意味着“變盤”的开始:當遠期升值幅度走高時,隨後人民幣匯率均步入升值區間,如2017年4月、2018年12月與2020年6月;當遠期貶值幅度加大時,人民幣匯率多步入貶值區間,如2015年6月、2022年8月。當下,人民幣遠期匯率再度走強:9月以來,在人民幣即期匯率仍在7.3關口波動時、遠期匯率已提前“松動”;9月26日以來,1年期NDF由7.13走強至7.06,3個月遠期匯率由7.28走強至7.20,升值幅度均進一步走高。

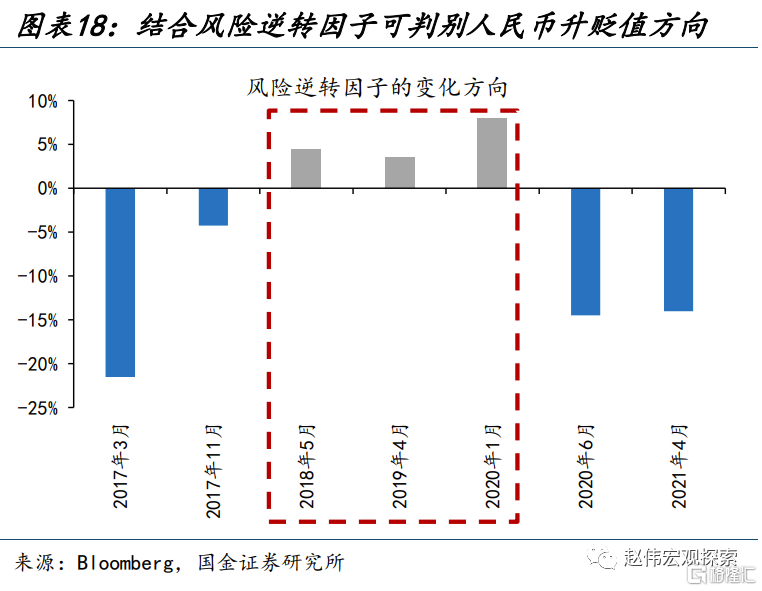

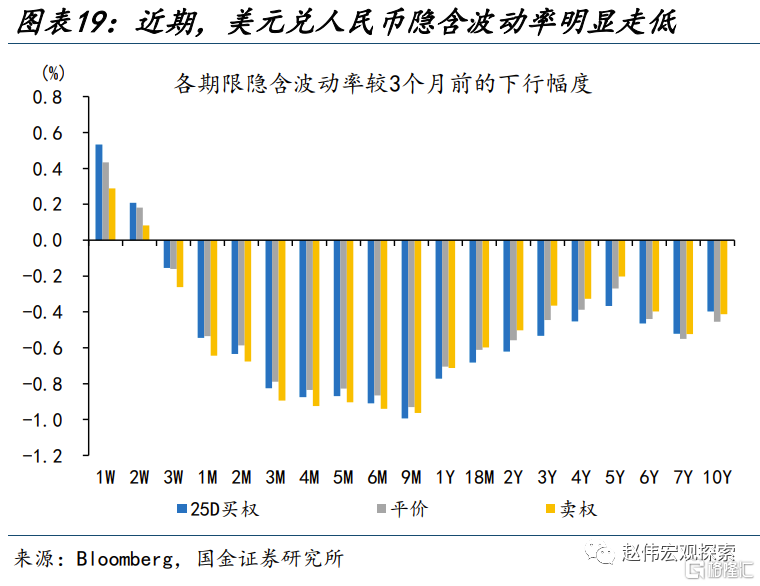

從期權市場來看,近期期權隱含波動率整體下行的同時、風險逆轉因子走低,同樣釋放了人民幣延續升值的信號。期權隱含波動率通常反映了市場對未來實際波動率的預期,當隱含波動率較低時,往往市場對遠期預期一致性較高、意味着匯率拐點的臨近;而風險逆轉因子(买權與賣權隱含波動率之差)則指示了方向,該因子走低指向賣權價格相對走高、市場看多人民幣匯率。2017年以來,隱含波動率7次跌破5%後,人民幣在後3個月均有較大幅度變動,風險逆轉因子則指明了變動方向。近期,3個月平價期權隱含波動率於10月13日再度跌破5%,而1個月風險逆轉因子也走低至-0.26、指向人民幣升值的方向。

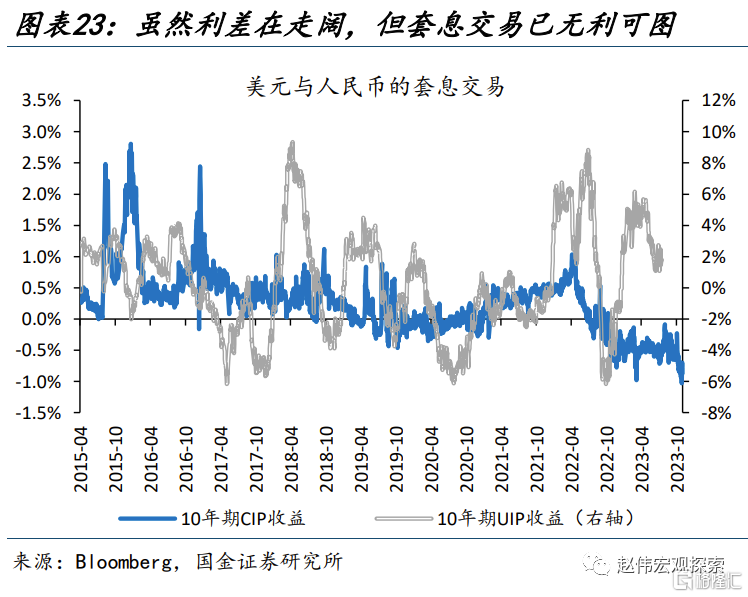

此外,無論是經常項還是資本項,市場行爲同樣也在向對人民幣有利的方向傾斜。經常項來看,一方面,進出口的“漏出”在減少,10月出口收匯率由0.86提升至0.93、進口付匯率由1.06降至1.01;另一方面,企業、居民結售匯意愿邊際改善,銀行代客結售匯逆差由9月的194億美元收窄至81億美元,剔除遠期履約情況後,結匯率由51.7%改善至51.9%、售匯率仍維持在62.7%。資本項來看,隨着對衝成本的提高,有套補的套利交易早已無利可圖、無套補的套利交易也顯著走低;10月境外機構持債規模一改前期減持趨勢、增持373億元,11月北上資金流出規模也較前3個月的月均573億放緩、僅外流52億。

三問:人民幣匯率“變盤”底氣何在?海外經濟仍在走弱、國內企穩信號愈發明確

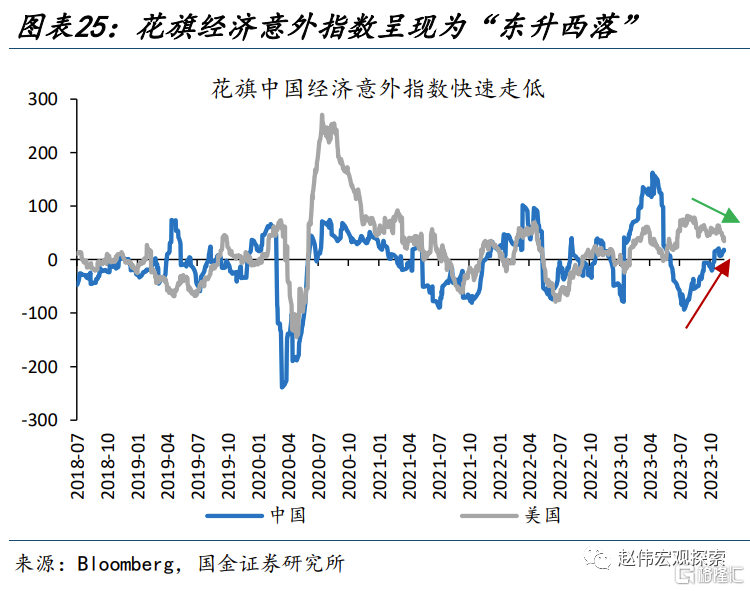

短期來看,美國經濟基本面或將繼續走弱,而國內經濟企穩向好的信號已愈發明確。11月以來,花旗中國經濟意外指數由7.6上行至18.0;花旗美國經濟意外指數則由54.4下行至34.2。海外方面,10月美國制造業PMI由49.0回落至46.7;就業市場也現松動,新增非農就業人數僅15萬人、失業率也走高至3.9%。此外,供求關系緩和之下的油價回落,也將改變分化的能源依賴度下美強歐弱的格局,對美元指數相對利空。國內方面,當下庫存處於絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確;而10月底“萬億國債”的增發,10月廣義財政支出的“加速”,將爲經濟進一步注入上行的“動能”。

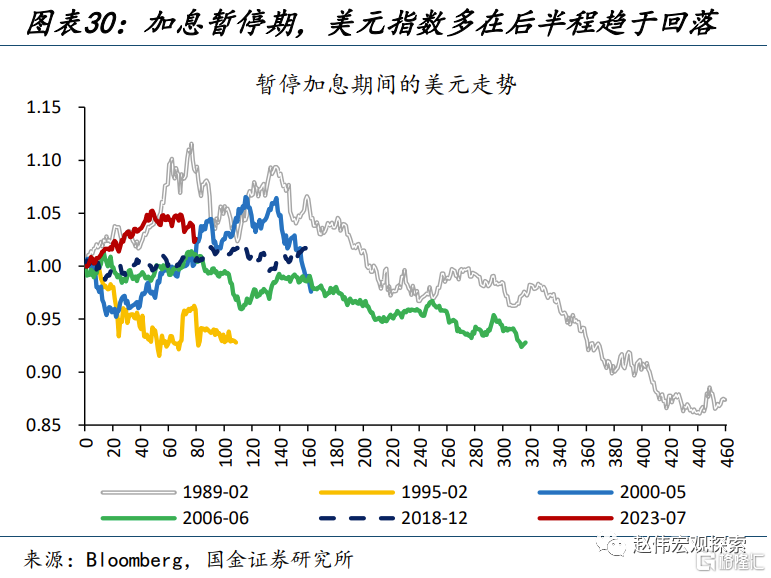

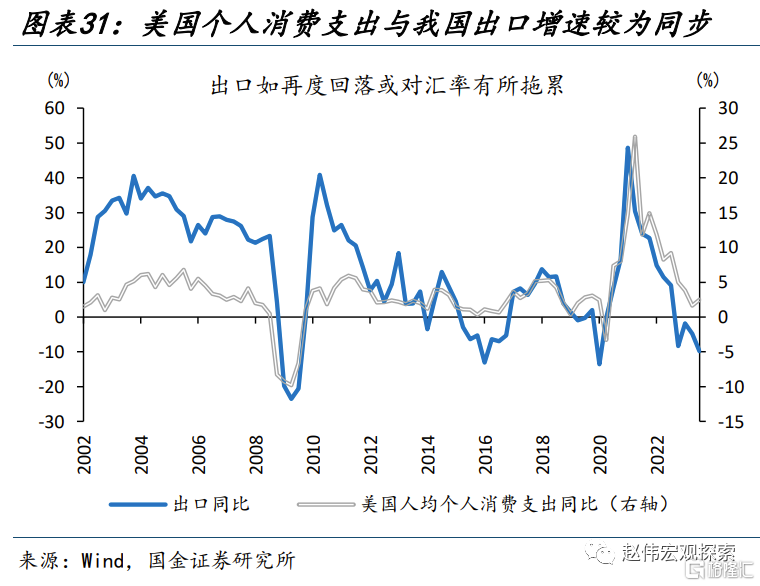

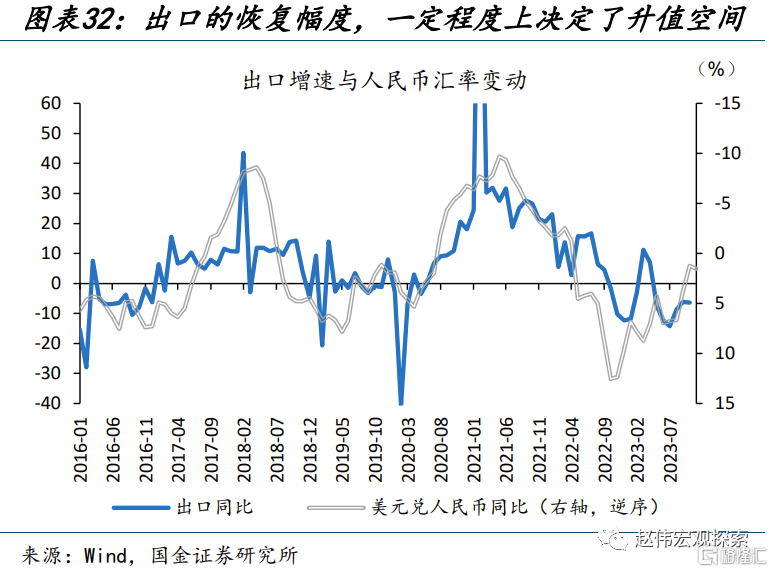

中期來看,本輪人民幣升值的“空間”,或仍需參考美元回落的節奏與出口改善的程度。兩方面因素將影響2024年美元的走勢:1)美國基本面走弱的節奏。在緊縮的金融條件與貨幣政策的時滯效應下,2024年美國經濟仍將延續放緩,而“黑天鵝”事件的爆發或將加速美元的轉向;2)降息節奏。歷史回溯來看,從加息到降息的“暫停期”,美元指數多在後半程走弱,2024年下半年降息預期的升溫或在明年二季度打开美元下行空間。但就國內因素而言,出口對人民幣匯率的支撐或相對有限;工資增速下行、超額儲蓄消耗、付息壓力擡升疊加個稅抵扣終止,美國消費或明顯走弱,以美元結算的出口或難有大幅改善。

人民幣匯率走強,有利於國內市場資金風險偏好的提高。歷史回溯來看,北上資金的流向往往會受到人民幣匯率升貶值預期的影響,在2018年四季度、2019年中、2022年三季度、2023年8月以來等人民幣匯率貶值壓力較大的時間段,北上資金均出現了較大幅度的外流,其中今年8月以來,北上資金累計外流1820億元,對A股市場造成了明顯的拖累。隨着人民幣匯率的邊際企穩,北上資金有望企穩回流;其中北上資金相對青睞、且8月以來北上減持幅度較大的電力設備、建築材料、家用電器等行業值得關注。

經過研究,我們發現:

1)11月以來,人民幣匯率“量價齊升”。11月1日以來,離、在岸人民幣匯率均明顯走強,分別由7.32、7.34升至7.21、7.22。伴隨着匯率的企穩升值,美元兌人民幣的成交量也在恢復。10月底,近20個交易日的即期詢價平均成交量一度走低至132億美元,創2018年以來新低;截至11月17日,即期詢價交易量也已回升至178億美元。

2)遠期匯率的走強、風險逆轉因子的走低,均釋放了人民幣延續升值的信號。遠期市場上,即遠期動態相關性的大幅走低、往往意味着“變盤”的开始;9月以來,在人民幣即期匯率仍在7.3關口波動時、遠期匯率已提前“轉向”。期權市場上,隱含波動率走低多指示匯率拐點臨近;近期,隱含波動率於10月13日跌破5%,風險逆轉因子也快速走低。

3)市場行爲同樣也在向對人民幣有利的方向傾斜。經常項,貿易“漏出”在減少,10月出口收匯率由0.86提升至0.93、進口付匯率由1.06降至1.01;企業、居民結售匯意愿邊際改善,銀行代客結售匯逆差由194億美元收窄至81億美元。資本項,10月境外持債增加373億元,11月北上資金流出規模也較前3個月的月均573億放緩、僅外流52億。

4)向後看,美國經濟基本面或將繼續走弱,而國內經濟企穩向好的信號已愈發明確。10月美國制造業PMI由49.0回落至46.7;就業市場也現松動,新增非農僅15萬人、失業率也走高至3.9%。而國內庫存正處於絕對低位,疊加實際利率下行,經濟企穩向上信號愈加明確;10月以來萬億國債增發、廣義財政支出加速,將爲經濟進一步注入上行“動能”。

二、大類資產高頻跟蹤(2023/11/13-2023/11/17)

(一)權益市場追蹤:全球資本市場普漲

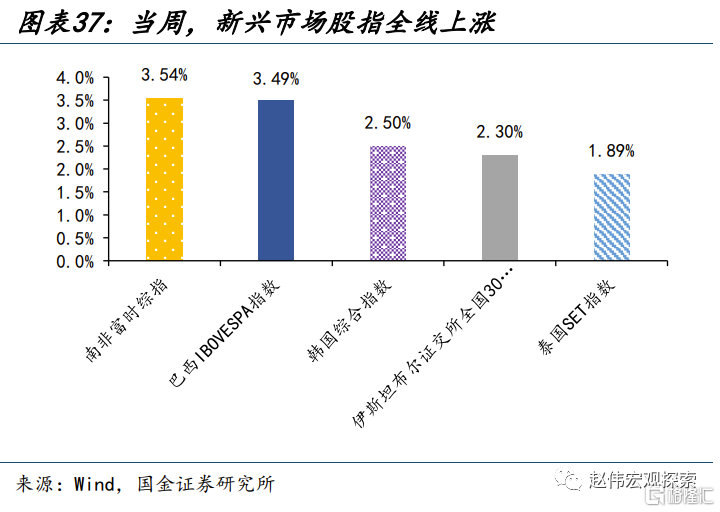

發達國家股指多數上漲,新興市場股指多數上漲。德國DAX、日經225、納斯達克指數和標普500領漲,分別上漲4.5%、3.1%、2.4%和2.2%。南非富時綜指、巴西IBOVESPA指數、韓國綜合指數、伊斯坦布爾證交所全國30指數和泰國SET指數分別下跌3.5%、3.5%、2.5 %、2.3%和1.9%

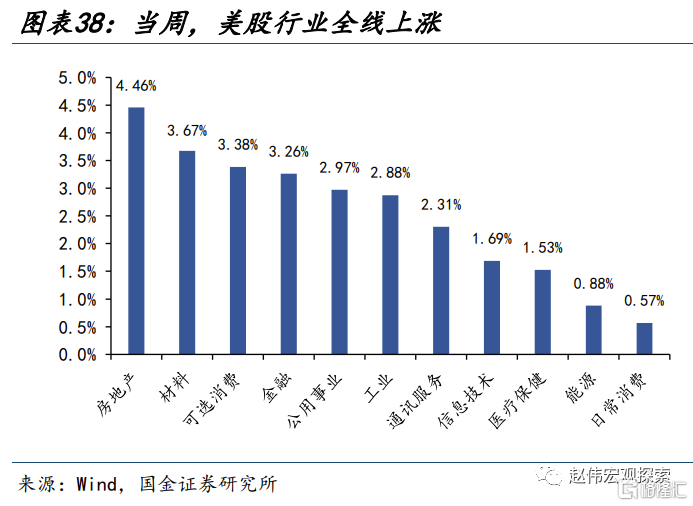

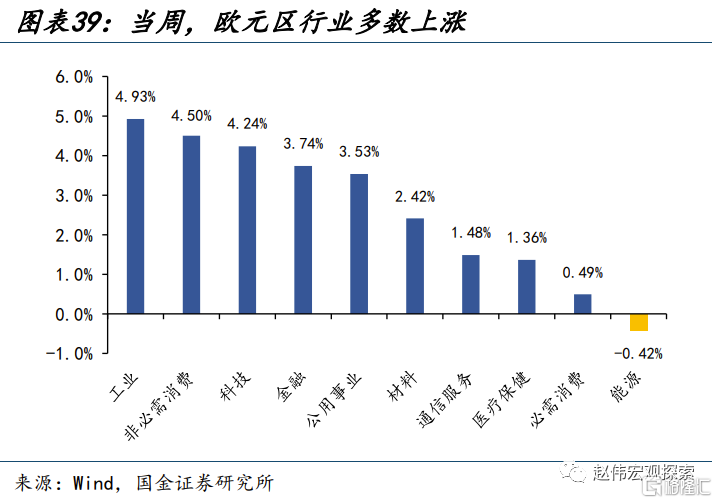

從美國標普500的行業漲跌幅來看,本周美股行業全线上漲。其中房地產、材料、可選消費和金融領漲,分別上漲4.5%、3.7%、3.4%和3.3%。從歐元區行業板塊來看,本周行業多數上漲。其中工業、非必需消費和科技領漲,分別上漲4.9%、4.5%和4.2%。

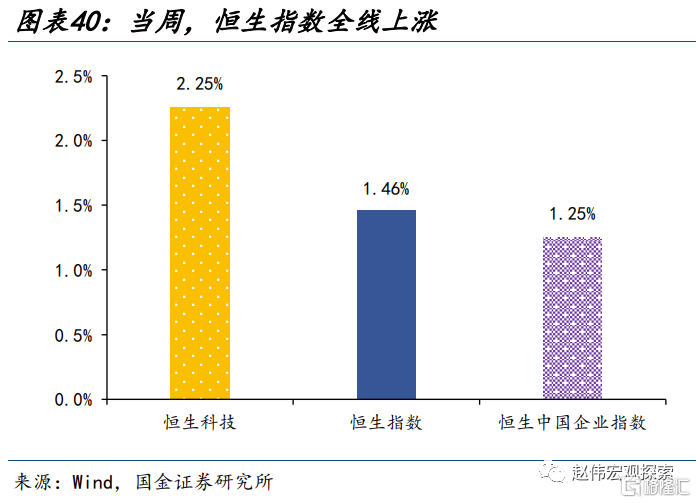

香港市場全线上漲,恆生科技、恆生指數和恆生中國企業指數分別上漲2.3%、1.5%和1.3%。行業方面,恆生行業多數上漲,其中工業、地產建築頁和非必需性消費領漲,分別上漲3.9%、2.4%和2.3%。

(二)債券市場追蹤:發達國家10年期國債收益率全线下行

發達國家10年期國債收益率全线下行。美國10Y國債收益率下行17.0bp至4.5%,德國10Y國債收益率下行20.0bp至2.6%;法國和英國10Y國債收益率分別下行15.6bp和11.3bp。

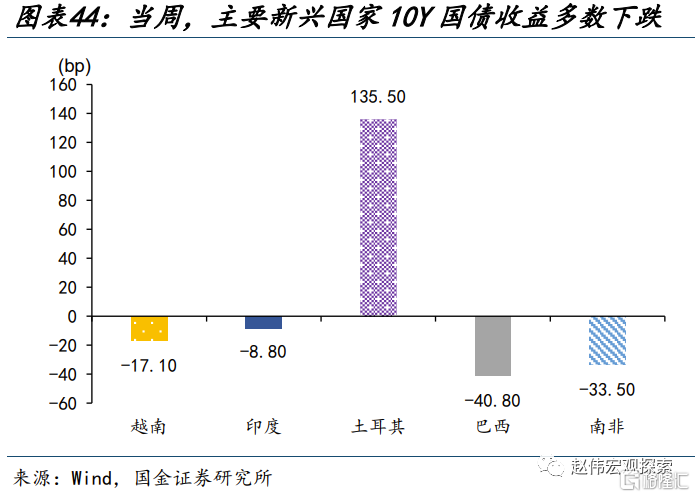

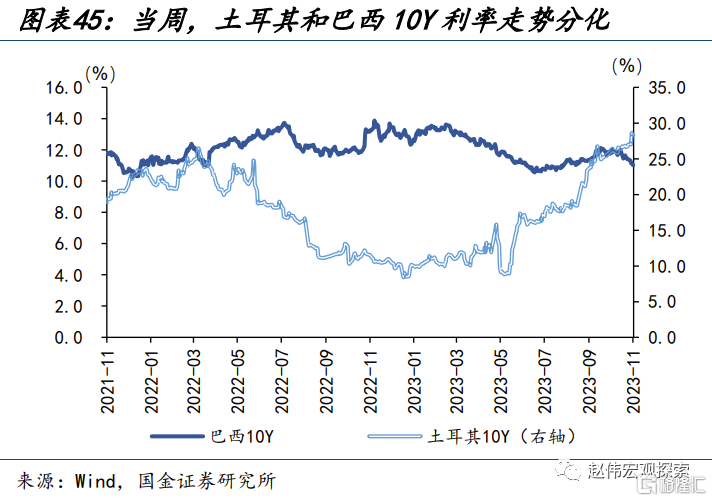

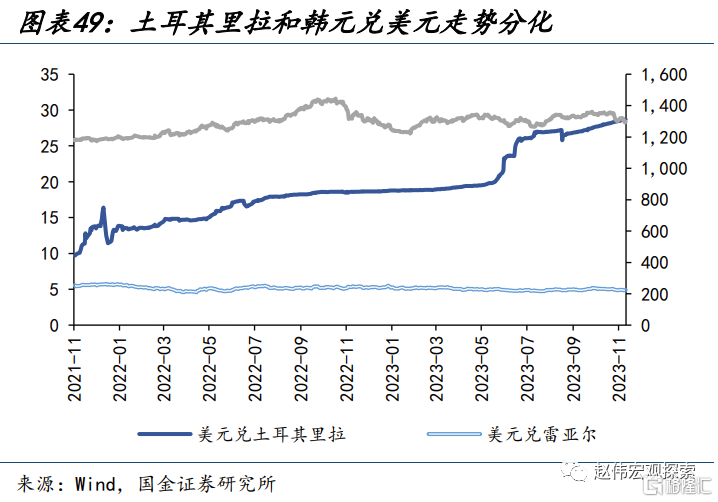

新興市場10年期國債收益率多數下跌,僅土耳其10Y國債收益率上行135.5bp至28.3%;越南、印度、巴西和南非10Y國債收益率分別下行17.1bp、8.8bp、40.8bp和33.5bp。

(三)外匯市場追蹤:美元指數下行,人民幣兌美元升值、兌歐元和英鎊均貶值

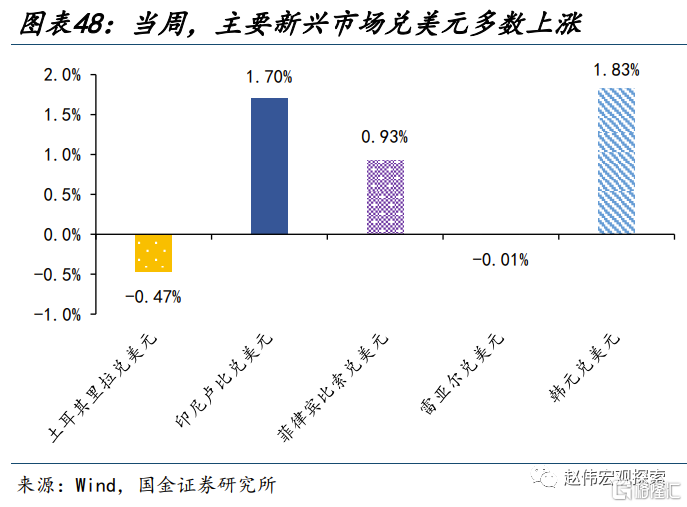

美元指數下行,本周下跌1.9%至103.8。歐元和英鎊兌美元分別升值2.1%、2.0%,日元和加元兌美元分別升值1.3%和0.6%。主要新興市場兌美元匯率多數上漲,印尼盧比、菲律賓比索和韓元兌美元分別升值1.7%、0.9%、1.8%,僅土耳其裏拉和雷亞爾分別貶值0.5%和0.01%。

人民幣兌美元升值1.0%,兌歐元、英鎊分別貶值0.9%、0.8%。美元兌在岸人民幣匯率較上周環比下行756bp至7.2,美元兌離岸人民幣匯率下行896bp至7.2。

(四)大宗商品市場追蹤:原油下跌、貴金屬上漲,有色和農產品多數下跌

原油下跌、貴金屬價格上漲,有色價格多數下跌,黑色和農產品價格走勢分化。其中COMEX銀、螺紋鋼和鐵礦石領漲,分別上漲7.1%、3.5%和2.9%;豆粕、玻璃和焦煤領跌,分別下跌6.9%、4.7%和3.6%。

原油價格均下跌,黑色價格走勢分化。WTI原油價格下跌1.7%至75.9美元/桶,布倫特原油價格下跌1.0%至80.6元/桶。焦煤下跌3.6%至1948元/噸;螺紋鋼價格上漲3.5%至3924元/噸,鐵礦石上漲2.9%至988元/噸,瀝青下跌1.2%至3591元/噸。

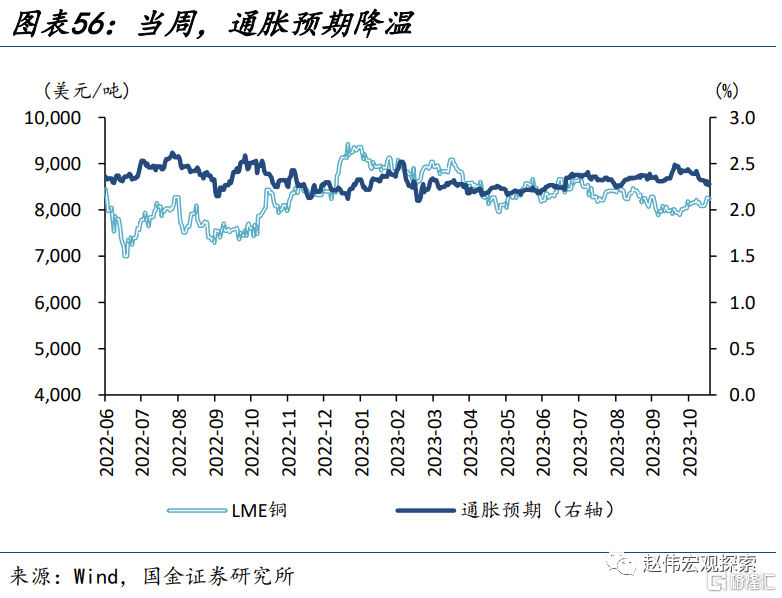

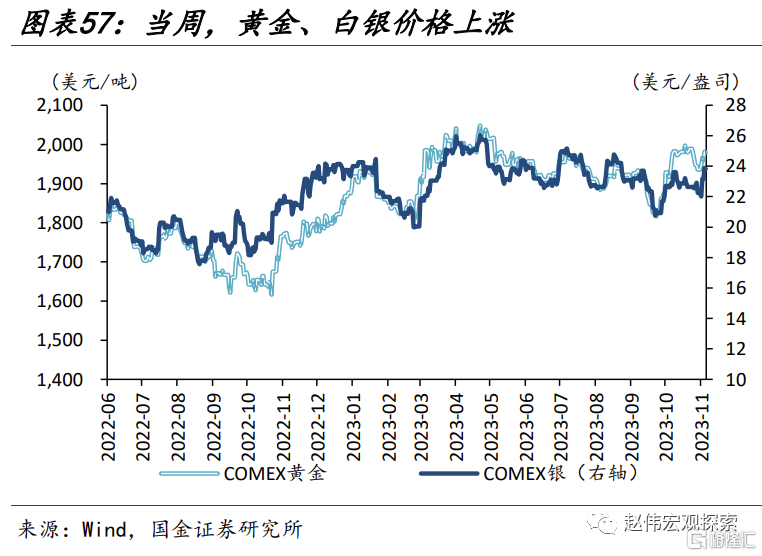

銅鋁價格走勢分化,貴金屬價格上漲。LME銅上漲1.9%至8242美元/噸,LME鋁下跌0.72%至2203美元/噸。通脹預期從前值的2.3%下降至2.2%。COMEX黃金上漲2.32%至1980.3美元/盎司,COMEX銀上漲7.1%至23.8美元/盎司。10Y美債實際收益率從前值的2.3%降至2.2%。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券股份有限公司2023年11月19日發布的《人民幣匯率,“變盤”的开始?》

分析師:趙 偉(執業S1130521120002)zhaow@gjzq.com.cn;李欣越(執業 S1130523080006)lixinyue@gjzq.com.cn

標題:人民幣匯率,“變盤”的开始?

地址:https://www.iknowplus.com/post/53428.html