儲蓄和投資

核心觀點

在宏觀經濟學理論中,儲蓄+消費=收入。在國際社會中,中國一直因高儲蓄率而聞名,國內外也有不少專家分析過去三十年中國高儲蓄率的成因。我們前期一系列報告也分別從居民、企業和政府部門探討高儲蓄率的原因,現在本篇報告進一步研究這個問題:中國的投資率相比其他國家已經偏高,爲何還能在此基礎上出現持續的貿易順差?

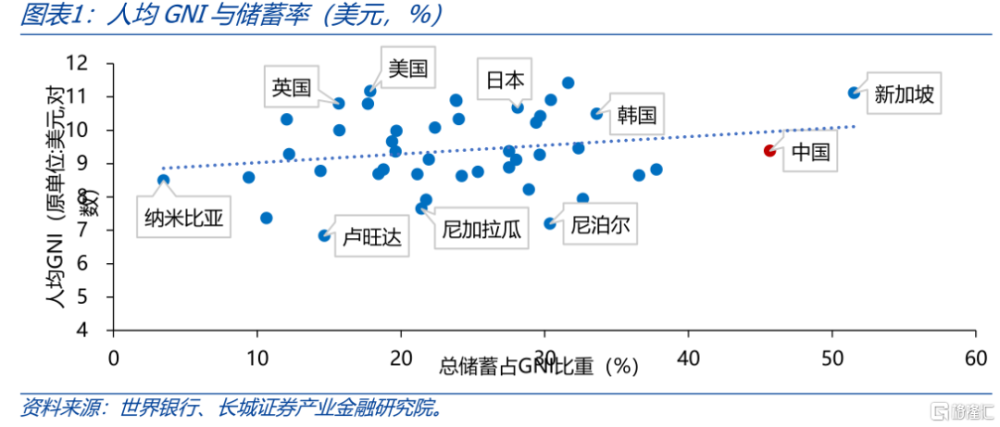

1980年以來中國的投資率就一直在30%以上,一般國家能積攢儲蓄滿足這一高投資率就已不易,我國還能溢出部分輸出海外。2000年至2008年間,經常項目差額逐漸增加,最高時接近GDP的10%,同期儲蓄率也持續攀升,最高達51.61%。是什么讓一國的居民可以在達到非常高的投資水平之後還能大量淨出口?宋錚和Michael Pettis分別從兩種角度給出解釋,一種是從企業內部結構資源轉移來分析,一種是從企業政府和住戶部門資源轉移來分析,都解釋了爲何儲蓄率能夠高出投資率。

我們認爲從居民消費入手,進而解釋企業儲蓄行爲能夠回答這個問題。具體來說,由於利率走低,以及國有企業的低分紅,居民自身的防御性儲蓄意愿較高,造成居民儲蓄明顯偏高,再疊加中國人口結構的波動,企業所有制結構的變化,最後出現了特殊的高儲蓄率和高投資率現象,同時還向世界輸出貿易順差。2012年之後隨着勞動者報酬增速的提高和人口撫養比的上升,國民儲蓄率逐漸下降,貿易順差佔比也逐漸縮窄,這一失衡問題逐漸改善。

要糾正中國的內外部不平衡問題,首先還是要找出其內在規律。我們利用宋錚(2009)模型,並對參數進行修訂,可以大致測出國有和非國有企業的儲蓄率以及各自貢獻走勢。在2008之後實際的居民企業儲蓄率是明顯低於宋錚模型,這就是國有企業資本回報率下降的結果。“四萬億”救市政策出台之後,大量以城投業務爲主的國有平台公司成立。2012年之後,資本從短缺向過剩轉變,在理論上表現的就是邊際報酬遞減規律,中國的MPK(邊際資本回報率)不斷下降;在實體經濟上表現的就是產能過剩,造成資本回報率下降。對於當下的我國經濟來說,降低最優儲蓄率至能維持資本回報率水平至關重要。爲此我們在前期一系列報告的基礎上,得出中國的經濟特徵並提出建議。

1

高投資率和貿易順差

在宏觀經濟理論中,儲蓄+消費=收入。一國儲蓄是其國民生產總值中除去消費剩余的部分,因此消費低的國家儲蓄必然會高。在國際社會中,中國一直因高儲蓄率而聞名,國內外也有不少專家分析過去三十年中國高儲蓄率的成因。Bernanke(2005)指出,發展中國家的儲蓄過剩,是全球經濟失衡的重要原因。李揚(2005)從人口結構變化、工業化、城市化和市場化改革的綜合角度分析過高儲蓄率的原因,到2009年又進一步深入到各個部門分析高儲蓄率的動機,認爲私人部門的儲蓄率與人口結構、金融深化、養老保險等因素有關。這與周小川(2009)觀點不謀而同,原央行行長認爲東亞國家儲蓄率普遍偏高原因包括:民族傳統、文化因素、家庭和人口結構以及經濟高增長階段。汪偉(2009)通過計量方法實證發現市場經濟轉型帶來的經濟高速增長與人口政策轉變帶來的撫養系數下降導致中國儲蓄率不斷上升;徐忠(2010)將國有企業從“企業部門”分離出來,然後與“政府部門”合並爲“公共部門”,然後研究發現中國儲蓄率的高漲,是由公共部門的盈利性動機產生的投資持續高於消費的結果以及由於公共產品供給不足造成私人部門不得不增加預防性儲蓄共同造成的。林毅夫(2012)從新結構經濟學的角度對高儲蓄進行了新解釋,認爲在資源稟賦基礎上的經濟結構變遷必然會出現高儲蓄和高投資現象;任志軍(2015)認爲初次分配結構和預防性儲蓄變化造成儲蓄率的變化。徐麗芳(2017)認爲金融發展是決定國民儲蓄的重要因素。蔡昉等(2020)把決定消費的因素歸爲決定儲蓄的因素,其中生命周期假說可以很好的解釋中國居民儲蓄水平,在個體生命周期對儲蓄有穩定影響時,加總的儲蓄率會隨人口結構變化而變化。

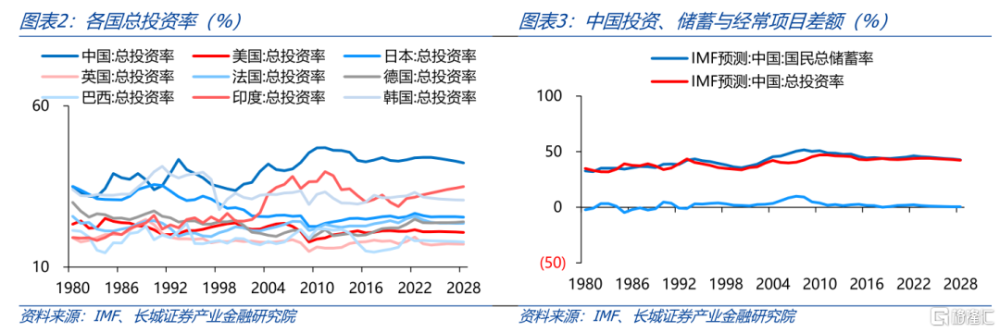

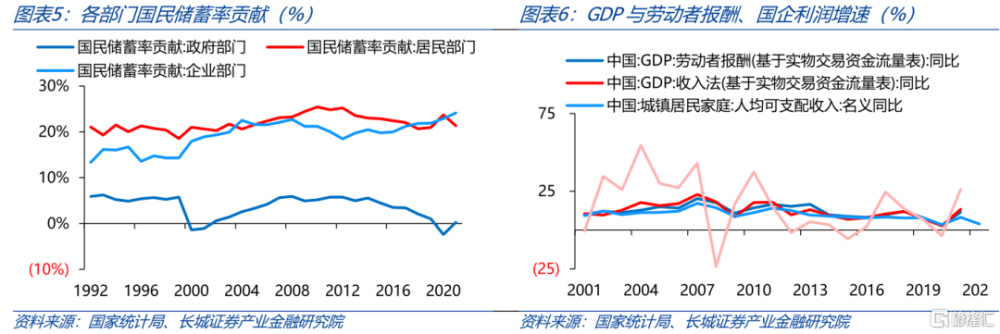

我們前期一系列報告也分別從居民、企業和政府部門探討高儲蓄率的原因,現在需要進一步研究這個問題:中國的投資率相比其他國家已經偏高,爲何還能在此基礎上出現持續的貿易順差?在宏觀經濟學中,Y代表一國收入GDP,C代表消費,I代表投資,G代表政府支出,C+G代表最終消費,NX代表淨出口,由公式可以看出,一國儲蓄減去投資等於淨對外盈余。1980年以來中國的投資率就一直在30%以上,2008年之後更是在40%以上,遠遠高於OECD其他主要國家。一般國家能積攢儲蓄滿足這一高投資率就已不易,我國還能溢出部分輸出海外。2000年至2008年間,經常項目差額逐漸增加,最高時接近GDP的10%,同期儲蓄率也持續攀升,最高達到51.61%。是什么讓一國的居民可以在達到非常高的投資水平之後還能大量淨出口?

經濟學家宋錚針對這一問題做了深入分析,並將研究成果發表在《美國經濟評論》,這就是後來獲得孫冶方經濟科學獎的《中國式增長》。該論文通過構建一個新古典模型,將中國企業分爲國有和非國有,通過兩類企業的資源分配差異以及銀行作爲唯一金融資源中介來推算在結構轉型時期的經濟表現,最後給出了答案:中國之所以能夠在2008年之前維持較高的資本回報率是因爲資源在從國企向民企轉移(參見《中國資本回報率估算》),之所以在1992年至2005年儲蓄率呈現U型走勢是因爲2000年之前工人財富逐漸積累造成的消費增加,降低了儲蓄率;而2000年之後由於民企發展迅速,且民企是高儲蓄率企業、只能依靠內部融資,提高了儲蓄率。之所以會出現大量的經常項目盈余是因爲作爲銀行主要信貸出口的國企在不斷收縮,造成剩余儲蓄無處投資,只能選擇海外資產造成的。

原北京大學光華管理學院教授邁克爾·佩蒂斯(Michael Pettis)則提供了另外一種解釋,在《大失衡 : 貿易、衝突和世界經濟的危險前路》中其寫道:近年來,國民儲蓄的快速增長主要是由於企業和政府儲蓄的急速增加導致的,而這又是通過低利率和其他隱性的轉移、將資源從家庭部門轉移到政府和企業部門帶來的。這些隱性轉移包括政府爲基礎建設投資提供或明或暗擔保、補貼土地的出售、便利的土地徵用權、社會安全網的惡化以及環境惡化等等。除此之外,佩蒂斯還認爲匯率低估、貨幣低估和金融抑制是中國國內失衡的三大原因。其中匯率低估是對所有的進口商品徵收消費稅;貨幣低估是一種簡單地增大一國生產和消費差距的強有力機制,並且迫使儲蓄率提高;金融抑制是中國人民銀行設定的存貸款利率都非常低,它能有效地將大量資源從儲戶手中向借款人手中轉移。

一種是從企業內部結構資源轉移來分析,一種是從企業政府和住戶部門資源轉移來分析,都解釋了爲何儲蓄率能夠高出投資率。那么哪一種的解釋更加合理呢?爲了回答這個問題,我們前期已經做了相關研究准備。

2

高儲蓄率與結構失衡

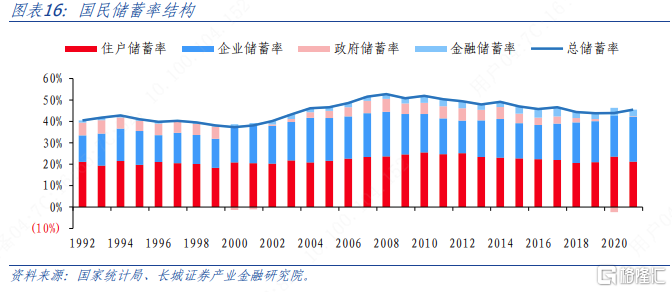

國民儲蓄分爲政府儲蓄、企業儲蓄和居民儲蓄。其中居民儲蓄佔比接近一半,1978年居民消費佔最終消費支出比重達約到70%-80%,所以研究居民消費有利於解決上述難題。

居民收入佔比較低是一個不爭的事實,李揚(2007)認爲主要由勞動報酬和財產收入比重的雙下降所致。其中居民勞動報酬的相對減少,主要是由於企業部門支付的勞動報酬相對下降;並且居民財產收入的下降和從企業獲得的勞動報酬的減少,都表明居民收入中的一個不可忽略的部分被轉移爲企業部門的利潤和政府的收入。白重恩(2009)也認爲主要原因是勞動收入份額的下降和低利率政策導致居民部門以較低的資本價格補貼企業部門,其中勞動收入份額下降對應的是企業經營性留存上升。周小川(2009)認爲在社會保障體系還未建立之前,企業改制讓大量利潤留存未轉化爲居民的養老醫療等福利,造成企業儲蓄率較高;陳斌开(2012)認爲金融抑制實際上形成了一種居民補貼企業、窮人補貼富人的“倒掛”機制。由於金融抑制的存在,存款利率被嚴重壓低,作爲存款者的窮人獲得的財產收入非常低,這種低廉的資本價格被用於補貼國有商業銀行和獲得貸款的企業。徐高在其《宏觀經濟學二十五講:中國視角》著作裏也提到“中國消費不足與大量存在的國有企業有一定關系”,2011年全國第三次經濟普查時國有企業資產佔54%,2018年第四次普查時爲56.3%,變化不大,均超過一半。正是因爲國有企業的效用函數不同於私營企業,國有企業的低分紅造成居民消費不足。

我們在報告《中國低消費之謎》中已經提出,中國消費傾向較低是人口結構、收入分配佔比低以及防御性儲蓄意愿較強等共同導致的。在報告《再議中國潛在經濟增速》中也分析到,中國過去是二元經濟體,劉易斯拐點之前勞動力過剩而資本不足,之後資本過剩而勞動力不足,因此勞動收入份額是一個逐步提升的過程。在報告《中國企業儲蓄率行爲》中也表明,中國企業的分紅率和利息支出佔比均較低,這與居民的財產性收入佔比一直不高正好相關。佩蒂斯就認爲“貸款利率一般低於GDP增長速度的四至七個百分點,那么從家庭部門轉移到政府、國有企業、基礎設施投資者以及其他機構的金額佔到每年GDP的3%-8%”。

在明白居民高儲蓄的原因之後,我們就可以繼續分析企業的行爲。改革开放以後,由於基礎薄弱,資本存量少,物資短缺和資本短缺造成投資意愿高漲。企業的投資回報率很高,但融資需求得不到滿足。爲了盡最大可能支持企業的投資,政府和金融機構通過利率補貼、環境政策支持以及大量的政府基礎設施建設。比如1998年至2010年,企業儲蓄比例是明顯高於居民儲蓄比例。2000年之後的十年裏(2000-2010)年GDP平均增速爲14.7%,勞動者報酬平均增速爲13.6%,城鎮家庭人均收入平均增速爲11.4%,國有企業利潤平均增速爲35.7%。2010年左右中國勞動人口達到頂峰,資本從不足向過剩轉變。也幾乎是在同時,國有企業資本佔比开始回升,全社會資本回報率不斷下降,企業收入增速明顯放緩,勞動者報酬增速超過GDP和企業利潤增速。

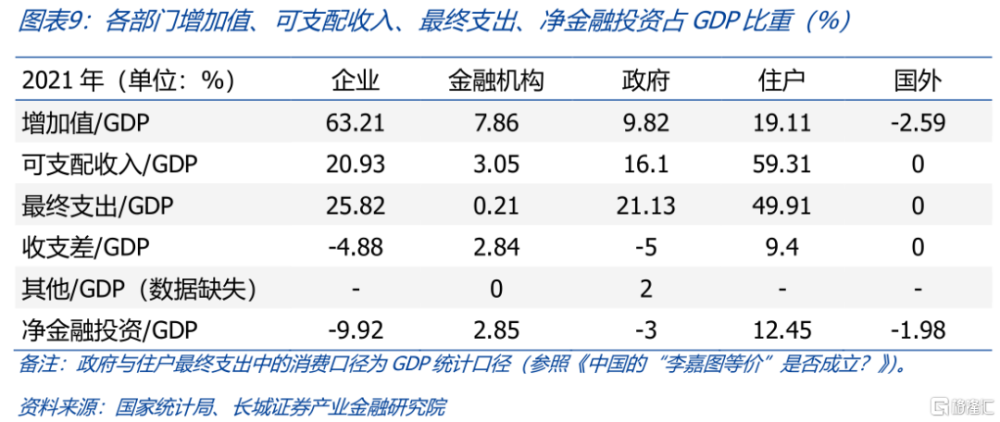

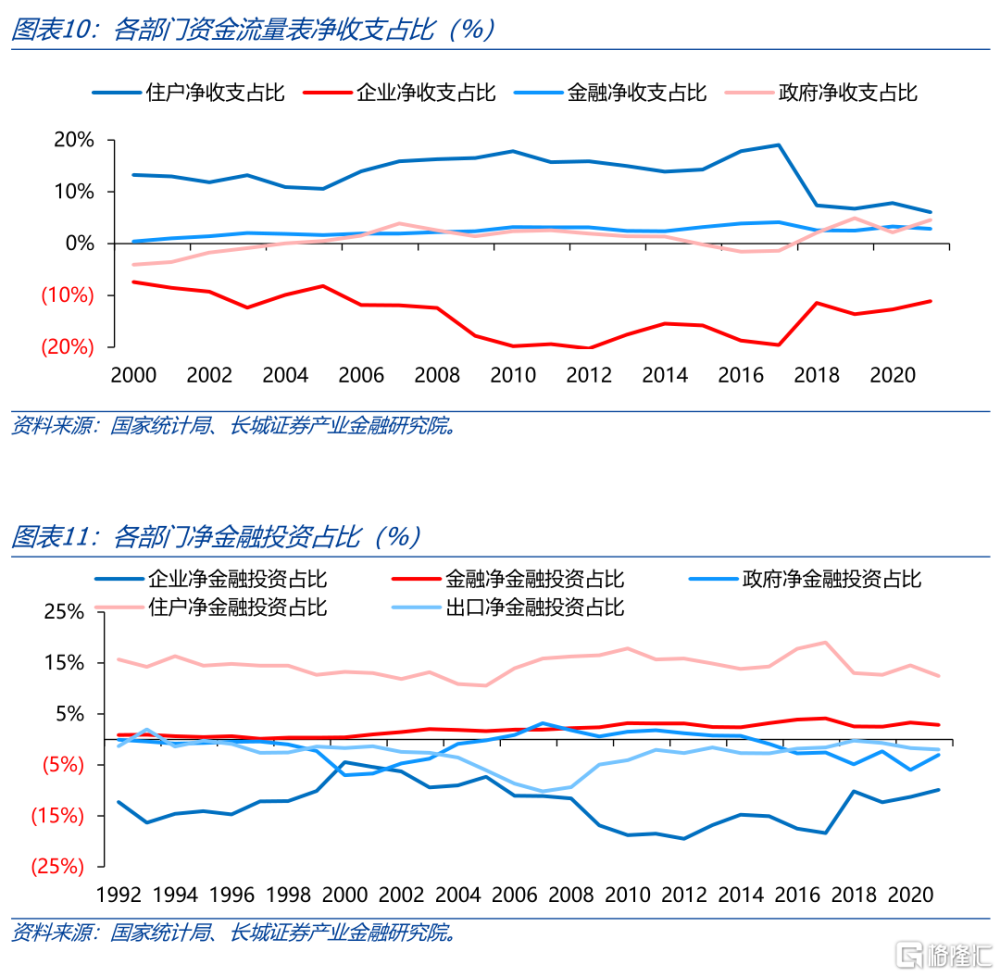

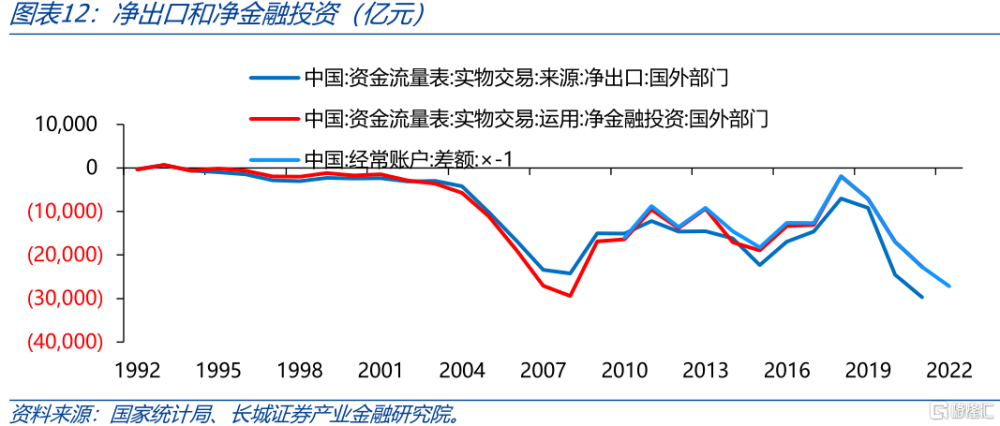

貿易順差是金融可投資盈余造成的,金融可投資盈余主要來自儲蓄-投資或者收入-支出。這一點可以從國民收入分配表觀察到。2021年企業和政府是淨支出方,金融和居民是淨盈余方,兩者之差就是淨出口。回顧過去二十年的歷史走勢,住戶一直都是穩定的淨盈余方以及資金供給方,企業也一直是穩定的淨支出方以及資金需求方,政府時常是淨收支方,時常是淨盈余方,金融機構幾乎保持不變。淨出口則是先放大後縮小,不過始終是淨支出。

具體來說,1990-1999年利息過高壓制了企業投資,鼓勵了居民消費,政府維持正盈余;2000年發生經濟危機,企業大幅縮減开支,政府不得不增加支出,對衝企業需求缺口。這一形勢幾乎維持到了2005年,2006年伴隨着出口大幅增加,企業重新擴張,居民和政府开始淨儲蓄,經濟呈現出典型的外向型特徵。2007年達到了頂峰,隨後出口部門佔比逐漸萎縮,居民消費逐漸擴大,不過企業仍在擴張。2012年企業擴張達到頂峰,之後如上述所言,資本過剩造成投資意愿下降,居民部門也因撫養比回升逐漸提高消費比例,整體國民儲蓄率逐漸下降。期間由於2018年之後企業部門縮減的過快,政府不得不再次擴張彌補需求的不足。2020年之後由於疫情的衝擊,出口部門有所擴大,但對國民收入分配狀況影響不大。另外,對於金融部門儲蓄來說,在2000年之前盈余佔比較小,但之後呈現出不斷增長態勢,到2017年達到頂峰,甚至超過出口部門。

由此我們可以做出總結:由於利率走低,以及國有企業的低分紅,居民自身的防御性儲蓄意愿較高,造成居民儲蓄明顯偏高,再疊加中國人口結構的波動,企業所有制的變化,最後出現了特殊的高儲蓄率和高投資率現象,同時還向世界輸出貿易順差。2012年之後隨着勞動者報酬增速的提高和人口撫養比的上升,國民儲蓄率逐漸下降,貿易順差佔比也逐漸縮窄,這一失衡問題逐漸改善。

但佩蒂斯不這么認爲,其在《大失衡 : 貿易、衝突和世界經濟的危險前路》中提到“任何一個國家的儲蓄率和儲蓄水平很大程度上不是由其公民的節儉程度決定的,而是由其貿易政策和貿易夥伴決定的”。比如伯南克在2011年初的一次講話中說道:”爲什么美國作爲一個成熟的經濟體,在經濟危機之前,淨資本流入高達其GDP的6%”。其把原因歸結於全球儲蓄過剩,並來自兩方面:一個是世界人口結構從年輕正逐漸轉爲老齡化;二是美元是全球儲備貨幣,世界經濟的增長必然需要更多的儲備貨幣,因此美國只有持續逆差才能提供這么多的儲備貨幣。這一點與宋錚的“國企不斷收縮,造成剩余儲蓄無處投資,只能選擇海外資產造成的”觀點不同。

1960年特裏芬出版了一本名爲《黃金與美元危機》的書,該書的基本觀點是:在對美元依賴方面,布雷頓森林體系有一種內在的致命缺陷。伴隨着貿易規模的擴大,所有固定匯率體系都需要增加可用的儲備,換句話說,就是增加可接受的國際貨幣以滿足這種需求,因而在布雷頓森林體系內部,滿足增長需要的國際清算手段來源只能是美元。而把美元轉移到世界其他國家手中的唯一途徑,就是美國國際收支逆差。由美國前美聯儲主席保羅·沃爾克和日本前大藏省國際金融局長行天豐雄合著的《時運變遷》把全球儲蓄現象上升到了國際經濟學領域。

由此可以看出,中國外匯儲備的大幅增長不僅是國內儲蓄過剩的結果,也是國際經濟發展的必然結果。在滿足貿易和安全需求之前,我國有意增加美元儲備;但當兩者都滿足之後,我國也正在糾正經濟的不平衡問題,2012年之後外匯儲備逐漸穩定下來。

3

合理的儲蓄率是多少?

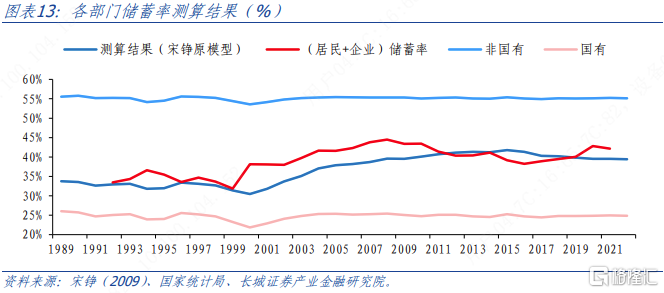

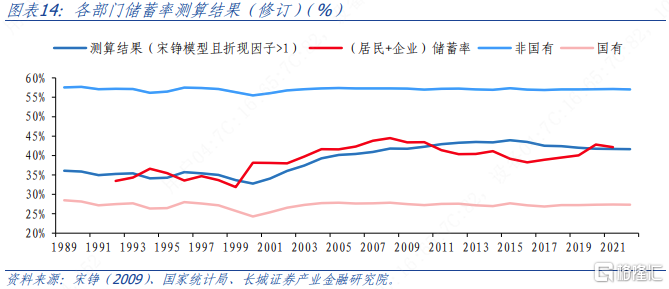

要糾正中國的內外部不平衡問題,首先還是要找出其內在規律。根據宋錚(2009)模型,我們大致可以測出國有和非國有企業的儲蓄率以及各自貢獻走勢圖。從其報告可以測算得出,非國有部門的資本回報率明顯高於國有,且因受到融資限制,其儲蓄率(含企業及其員工)明顯較高。相應的國有企業部門的儲蓄率(含企業及員工)明顯低於非國有部門,兩者的權重在其研究的時間段(1992-2005)內不斷變化,並由此導致國民收入分配中的(企業和居民)儲蓄率的變動,如圖(13)。

模型研究時間只到2005年,2008年之後的走勢並不與宋錚所預期的一樣。比如其預測高效率的私營部門佔比會持續擴大直至將低效率的國有部門擠出市場,實際上2014年之後國有企業資本存量佔比就已經停止減少,逐漸回升;比如其預測的融資成本會在2020年之後降低至0,而實際上到融資體系仍然是間接融資爲主,銀行息差雖然近兩年在大幅下降,但到2021年金融機構的儲蓄佔比仍然超過外貿部門。比如其預測私營部門和國有部門的資本回報率保持不變,除非融資成本有變化。但實際上國有企業的資本回報率在2008年至2015年出現了明顯的下降。(見《中國資本回報率估算》圖22)

我們在宋錚模型的基礎上對一些參數進行修訂,比如我們在《低消費之謎》中已經闡述消費者主觀貼現因子應該大於1,此處我們調整爲1.1。修訂後的圖(14)比圖(13)更加符合實際情況(調整後居民儲蓄率大約上升兩個百分點)。

進而我們可以觀察出,在2008之後實際的居民企業儲蓄率是明顯低於宋錚模型,這就是國有企業資本回報率下降的結果。“四萬億”救市政策出台之後,大量以城投業務爲主的國有平台公司成立。2012年之後,資本從短缺向過剩轉變,在理論上表現的就是邊際報酬遞減規律,中國的MPK(邊際資本回報率)不斷下降;在實體經濟上表現的就是產能過剩,以國有企業爲主的淘汰落後產能造成國有企業資本回報率的下降。這一點在宋錚模型中並未討論到。(因爲在其模型中TFP的70%是由低效率的國企向高效率的民企轉移帶來的,實際上從2012年之後這一過程就停滯甚至反轉,所以造成TFP回落,詳見《中國資本回報率估算》圖18)

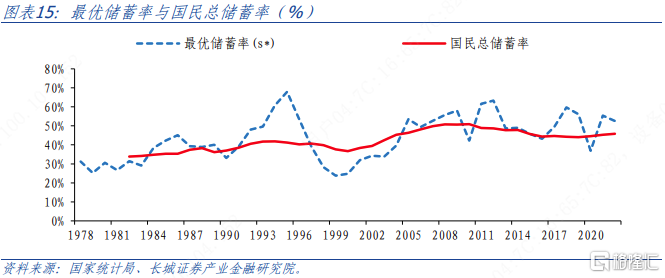

由此,我們可以繼續討論中國最優儲蓄率水平。根據索洛經濟增長模型,在給定人口增速、技術增速的前提下,經濟會自身達到穩定狀態。當人均消費達到最大化的穩定狀態時被成爲黃金狀態,此時的儲蓄率爲最優儲蓄率。根據公式可以得出:

此時資本回報率

。根據上述公式測算出來的最優儲蓄率水平在過去三十年大部分時間都是高於實際儲蓄率,這與資本淨回報率持續高於GDP增速相一致。但我們需要注意到,疫情之後資本回報率與經濟增速已經非常接近,並且在《中國人口趨勢研判及建議》以及《再議中國潛在經濟增速》中認爲未來中國人口增速會呈現負增長,全要素生產率仍在下行,因此有可能會促使MPK降至折舊率水平,最優儲蓄率水平會與實際儲蓄率靠攏,甚至會同步下行。

對於當下已經資本過剩的我國經濟來說,降低最優儲蓄率至能維持資本回報率水平至關重要。爲此我們在前期一系列報告的基礎上,得出中國如下經濟特徵並提出建議:

(1)中國居民具有防御性儲蓄需求,大概是2個百分點的儲蓄率(詳見圖14)。

(2)由於金融機構在發放貸款時的偏好,導致私營企業儲蓄率比國有企業顯著的高。

(3)國有企業因爲分紅率低,不僅造成本身儲蓄率較高,同時也造成居民防御性需求高,影響到居民儲蓄率。

(4)現有投融資體制下(實際利率一直低於經濟增速、銀行息差保護以及銀政關系),金融機構仍佔有一定的國民儲蓄。2021年時爲3%左右。

(5)槓杆率的持續上升映照了資本回報率的不斷下降,理論上閾值就是2013年超過的185%(具體見以往報告《產出缺口與通貨膨脹》)。

(6)隨着資本回報率的下降,儲蓄率會向投資率回歸,貿易順差會逐漸縮減至零甚至爲負。

(7)爲促使經濟外部平衡,政府收支缺口可以大幅擴大,降低國內過剩儲蓄。但這一趨勢必然會破壞經濟內部平衡。

(8)爲達成國內外共同平衡,最優策略就是提高居民的消費率。主要方式就是提高居民資產,消除防御性儲蓄。居民消費是未來中國經濟增長的重要推動力。

(9)謹防人口、生產率等經濟增長指標持續下降,造成資本回報率低於折舊率,經濟進入長期收縮狀態。

風險提示

數據統計口徑誤差所導致的與實際情況偏差;部分數據提取不及時;最優儲蓄率模型參數設定偏差;投資回報率與儲蓄率測算與實際情況有偏差。

注:本文爲長城證券2023年11月14日發布的《儲蓄和投資》,分析師:蔣飛S1070521080001、秦永瑜S1070123080030

標題:儲蓄和投資

地址:https://www.iknowplus.com/post/52311.html