油氣化工2024年展望:長風破浪會有時

中金研究

PPI同比增速逐漸回升,看好化工配置機會。當前化工板塊估值較低,截至2023年10月11日,市淨率(MRQ)2.1x,處於歷史估值水平(自2005年起)的16.2%分位數。我們認爲,2023年6月將是本輪PPI的底部,2024年开始PPI同比或將逐漸回升。回顧從2009年至今的PPI波動和中信基礎化工指數的走勢,我們發現歷史PPI同比迎來拐點之後化工行業相對滬深300往往能取得不錯的超額收益,以史爲鑑,我們建議超配化工。

Abstract

摘要

國內需求繼續修復,同時國內外化工品有望進入補庫周期。中金宏觀組判斷2024年實際GDP同比增長5%左右。據中金地產組,2024年銷售面積或同比有低幅度正增長;物理竣工同比或有所下滑。我們認爲,整體看,2024年化工品需求環比增速有望改善;2023年至今化工行業整體庫存去化明顯,後續有望逐漸進入補庫周期。

供給端新一輪產能投放周期已經开始,節能降碳政策減輕產能投放壓力,提升部分行業集中度。我們梳理了化工行業主要產品2023年和2024年產能增速,大部分行業今明兩年產能增量超過現有產能的10%。我們認爲,《工業重點領域能效標杆水平和基准水平(2023年版)》對2025年工業重點領域能效要達到的標准提出了要求,有望淘汰部分落後產能,利好集中度和競爭格局改善。

成本端或仍將持續承壓。目前本幣計價的油價與煤價基本與2011-2013年水平相當,而當前煤價甚至更高,整體成本端的壓力較大。

當前情況與2H12-2013年的情況類似。從歷史數據觀察,PPI同比數據與人民幣計價油價對國內化工行業景氣度有一定表徵意義。我們認爲當前節點可類比2012下半年,而2024年所處周期位置或與2013年較爲類似,都是處於PPI見底回升以及本幣計價的油價在高位的情況。

風險

化工品內外需低迷,供給端產能投放超出預期,原油價格大幅波動。

Text

正文

成本上漲及下遊補庫推動3Q23化工品價格指數V型反彈,近期伴隨油價下行开始回落。本輪中國化工品價格指數自2021年10月達到頂峰的6402,此後歷經近2年的震蕩回落。2023年中國化工品價格指數繼續回落12%至最低點4218,此後受益於下遊補庫存及上遊大宗能源漲價推動,2023年6月底开始呈現V型反彈,上漲20%至高點5071,從9月中旬开始伴隨油價回落指數开始向下,截至2023年10月23日,價格指數爲4742。

目前基礎化工行業整體盈利處於低位水平。截至2023年09月29日,據我們統計的180種化工品,73%的品種價格已經回落至歷史(2010年至今)50%分位數及以下的水平,57%產品價格在歷史30%分位數以下。價格分位數較高的主要是苯胺、螢石、純鹼、鈦精礦、磷礦石等,較低的主要是維生素、農化及鋰電池產業鏈化工品。目前化工行業仍面臨上遊大宗能源價格高和下遊需求弱的雙重擠壓,2023年8月化學原料及化學制品行業利潤率爲4.7%,整體利潤率略有改善但處於歷史低位水平。

圖表1:中國化工產品價格指數

資料來源:Wind,中金公司研究部

圖表2:化學原料及化學制品行業利潤率

注:利潤總額和營業收入均爲年初至今累計值資料來源:國家統計局, Wind,中金公司研究部

需求端:補庫周期漸近,需求有望改善

國內需求繼續慢修復,庫存去化有望逐漸結束,有望开啓補庫周期。中金宏觀組判斷2024年實際GDP同比增長5%左右。據中金地產組,2024年銷售面積或同比有低幅度正增長;物理竣工同比或有所下滑。整體看,2024年化工品需求環比增速有望改善。2023年7月,化學原料、化學纖維、橡膠塑料產成品庫存分別同比變動-4.1%/-11.4%/-0.4%。我們認爲2023年至今化工行業整體庫存去化明顯,後續有望逐漸進入補庫周期。

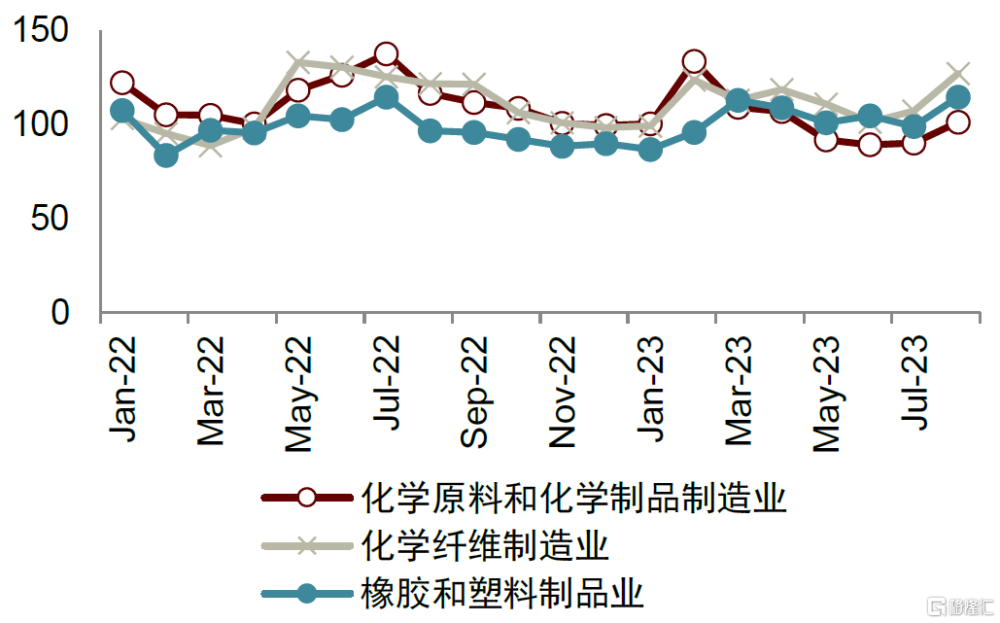

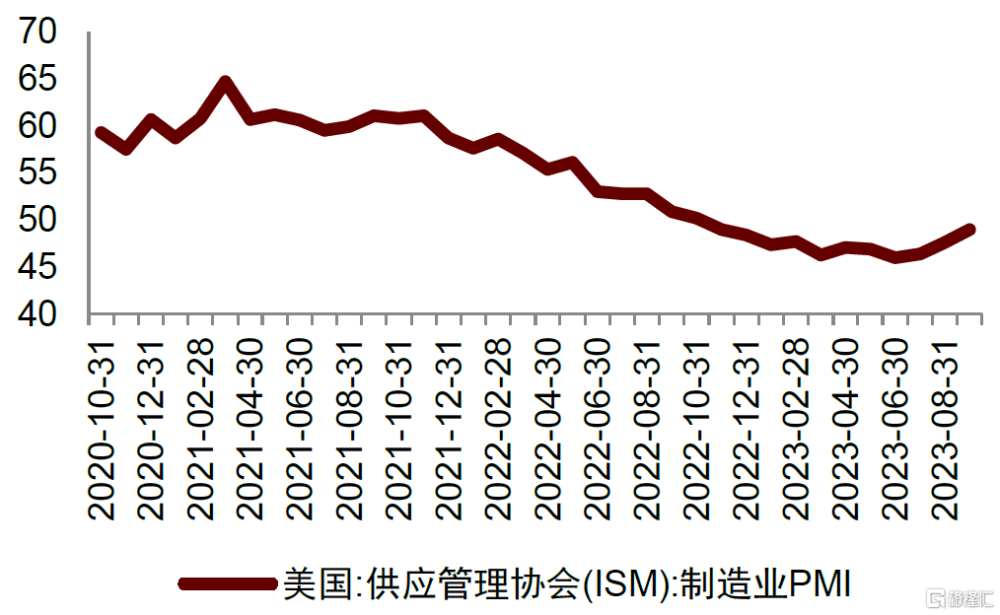

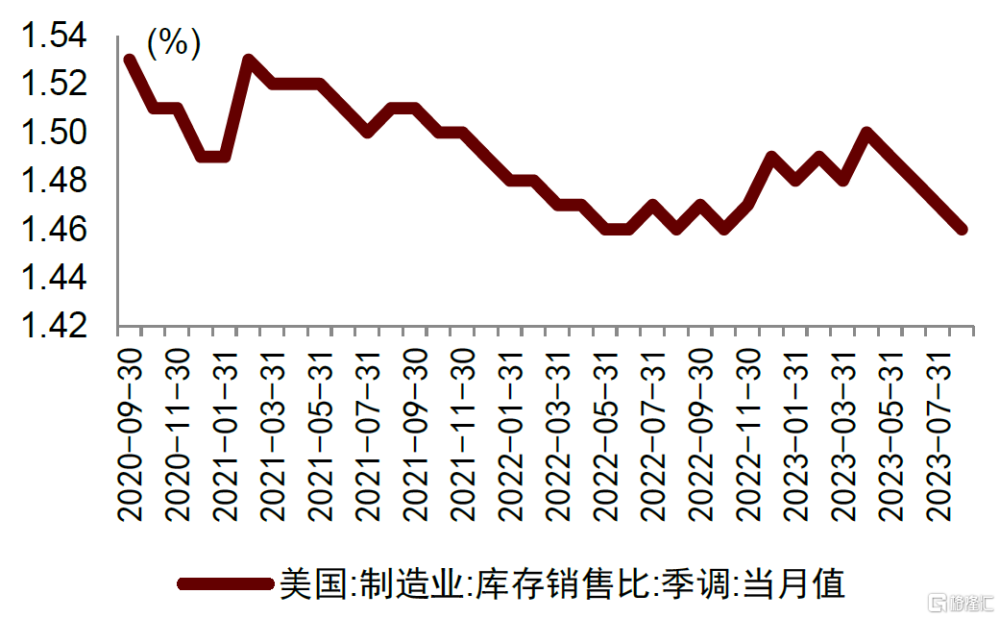

海外化工品去庫存壓力減弱,化工品出口有望見底回升。從中國海關2023年7-8月份披露的出口數據來看,我們觀察到化學原料及制品、化學纖維、塑料及橡膠制品、氨基酸、維生素和農藥等各類不同下遊用途的產品的出口均出現了明顯的回升。即使剔除價格因素以後,以2023年8月爲例,出口量也出現了明顯的回暖。化學原料和化學制品制造業、化學纖維制造業、橡膠和塑料制品業全國出口商品貿易數量同比指數分別爲101.4/127.2/114.7,出口量同比有明顯增長,我們認爲,此前由於海外化工品庫存去化導致的中國化工品出口回落的趨勢有望扭轉。此外據中金宏觀組預計,作爲全球最終需求的主要來源地的美國經濟在未來將保持韌性。而和中國出口更爲緊密的美國制造業最近兩個月見底企穩跡象明顯,ISM制造業PMI連續三個月反彈,有望帶動整體發達國家制造業企穩改善。同時,從美國制造業庫銷比看,2023年8月已經回落至1.46%,我們預計美國制造業可能會在今年四季度开始新一輪的補庫存。整體看,我們認爲對明年化工品出口需求可以更加積極。

圖表3:化學原料及化學制品制造業存貨

資料來源:Wind,中金公司研究部

圖表4:工業企業產成品存貨

資料來源:Wind,中金公司研究部

圖表5:化學原料及化學制品出口交貨值與同比

資料來源:Wind,中金公司研究部

圖表6:主要化工行業出口商品貿易數量指數提振

資料來源:中國海關總署,中金公司研究部

圖表7:美國ISM制造業PMI反彈

資料來源:Wind,中金公司研究部

圖表8:美國制造業庫存去化

資料來源:同花順,中金公司研究部

供給端:新一輪產能投放周期开始,部分子行業集中度有望繼續提升

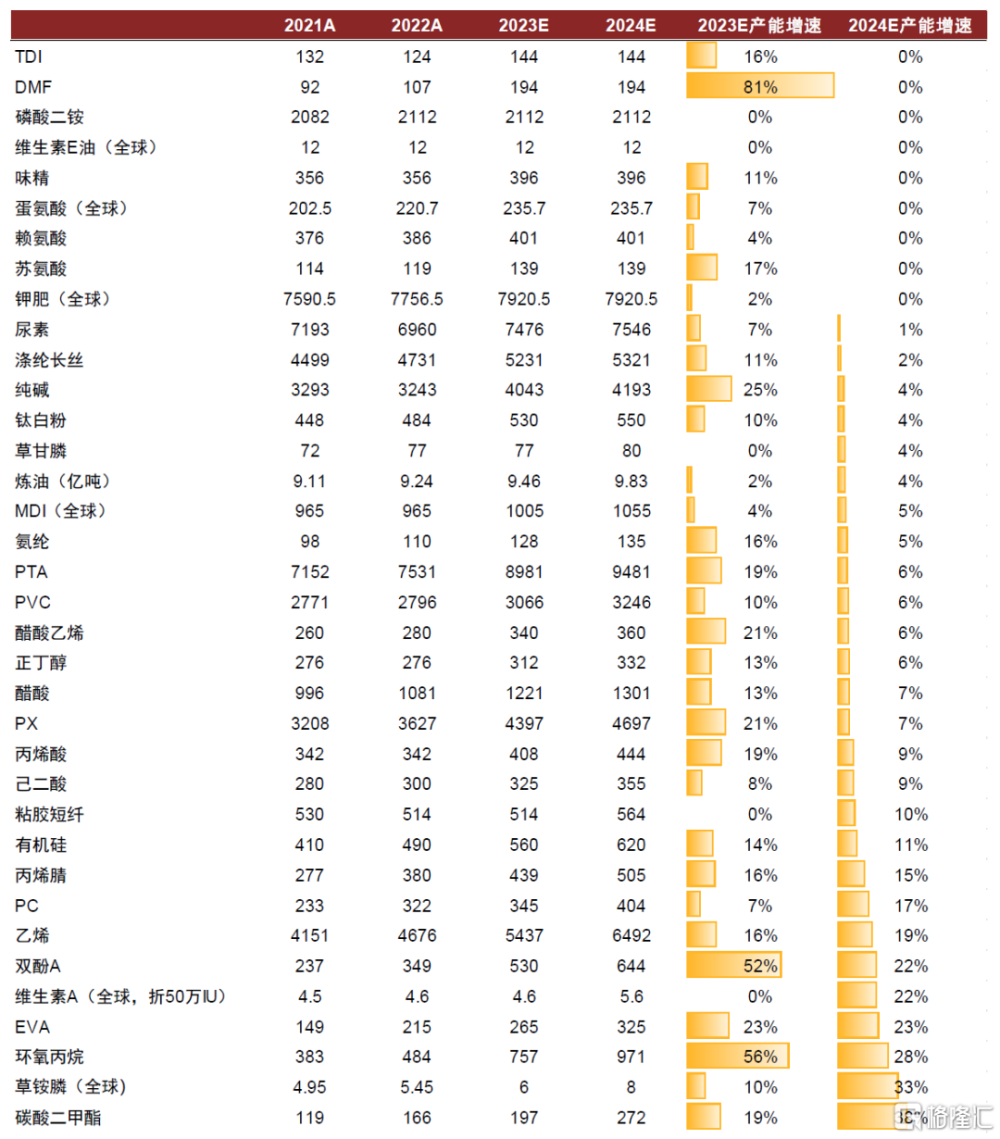

化工行業新一輪產能投放周期已經开始,部分行業集中度有望繼續提升。自2021年年底,化工行業投資回暖。從一般規律而言,大部分化工裝置的建設周期在18-24個月,大型煉化裝置可能長一點,會在36個月左右。所以2023年下半年开始,新一輪化工產能的投放周期已經开始。同時,2023年化工行業固定資產投資持續增長,2023年8月化學原料及制品行業投資增速同比爲13.2%。我們梳理了化工行業主要產品2023年和2024年產能增速,大部分行業未來兩年產能增量超過現有產能的10%。2023年7月4日國家發改委發布《工業重點領域能效標杆水平和基准水平(2023年版)》[1],對2025年工業重點領域能效要達到的標准提出了要求。我們認爲:1)產能規模小的落後產能改造升級難度大、時間相對緊張,面臨淘汰退出壓力,利好集中度和競爭格局改善,利好龍頭份額提升;2)市場擔憂化工行業擴產較多影響行業整體估值水平,我們認爲節能降碳政策收緊有望緩解市場擔憂情緒。

圖表9:主要化工產品產能投放

注:統計時間截至2023年10月11日,除煉油產能外,其他品種單位爲萬噸 資料來源:卓創資訊,百川資訊,中纖網,中金公司研究部

成本端:能源價格高位震蕩,壓力猶在

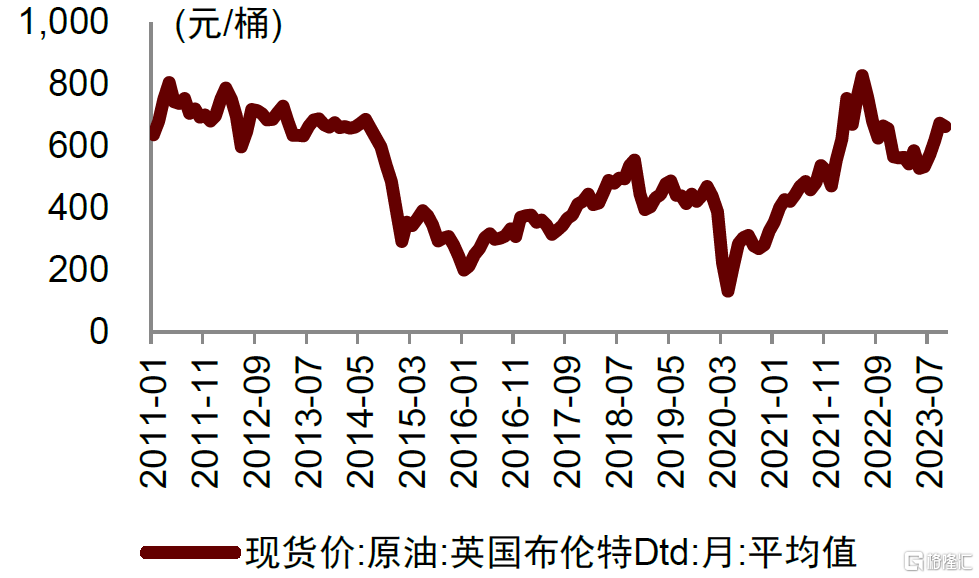

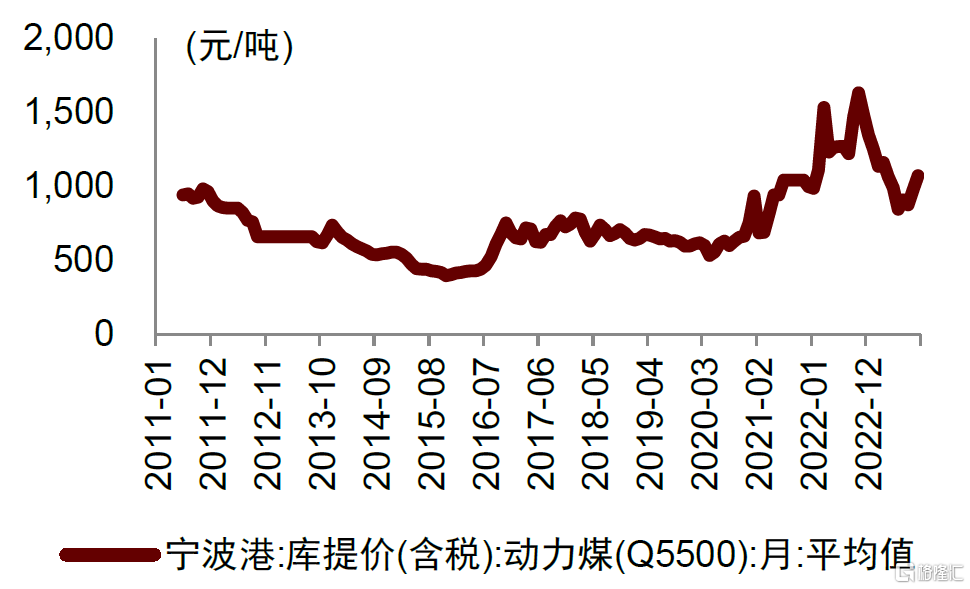

成本端壓力較大,本幣計價的原油價格和煤價都接近2011-2013年的水平。由於OPEC減產動力充足及海外原油庫存去化,布倫特原油價格在高位震蕩,截至2023年10月11日價格爲87.65美元/桶,按7.3的人民幣兌美元匯率計算,布倫特原油價格在640元/桶,而2011-2013年布倫特原油價格在100-120美元/桶區間震蕩,按6.3的人民幣兌美元匯率計算,布倫特原油價格在630-756元/桶。同時,從煤炭的價格看,截至2023年10月11日動力煤價格約1074元/噸,而2011-2013年動力煤價格在660-1000元/噸區間震蕩。我們認爲本幣計價的油價與煤價基本與2011-2013年水平相當,而當前煤價甚至更高,整體成本端的壓力較大。

圖表10:布倫特原油價格

資料來源:百川資訊,Wind,中金公司研究部

圖表11:寧波港煤炭價格

資料來源:百川資訊,Wind,中金公司研究部

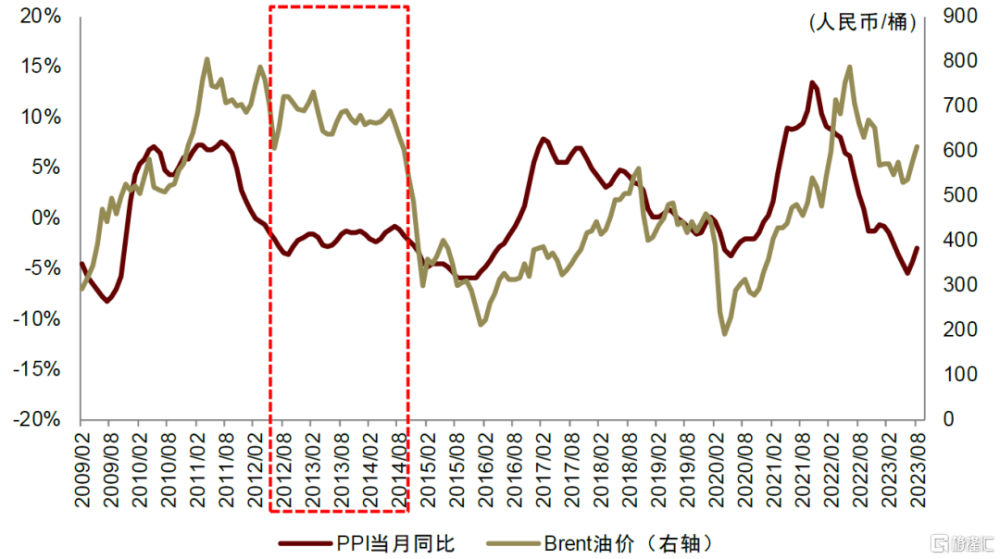

當前情況與2H12-2013年的情況類似。從歷史數據觀察,PPI同比數據與人民幣計價油價對國內化工行業景氣度有一定表徵意義。我們認爲當前節點可類比2012下半年,而2024年所處周期位置或與2013年較爲類似,都是處於PPI見底回升以及本幣計價的油價在高位的情況。此外供需雙方來看,此輪周期與2H12-2013年也很相似:1)整體需求較弱。2H12-2013當時國內的需求也較弱,中國的GDP增速從10%下降到6%,同時外需受歐債危機的影響也較弱。2)新增產能多。2011-2014的化工行業的產能新建加速,其中2012年最快,化學原料和化學制品制造業固定資產投資額同比增長 30.7%。

圖表12:從2012年8月至2014年7月,PPI見底回升且油價處於高位

注:Brent油價以當月美元對人民幣中間價的平均值進行換算 資料來源:Wind,國家統計局,中金公司研究部

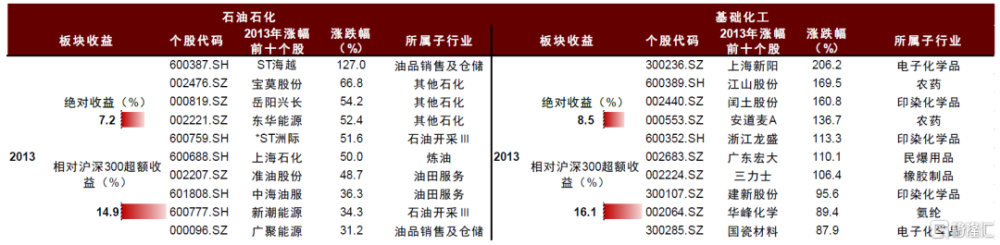

以史爲鑑看方向。從2013年1月至2013年12月,我們可以看到這期間無論是石油化工行業還是化工行業均取得了7-8%的正收益,同時相對於滬深300的超額收益在15-16%。從漲幅較好的個股層面,主要分爲4類:1)受益於高油價的上遊企業和油田服務企業;2)基礎化工中漲幅較好的是草甘膦和染料,因爲環保升級,不合規產能出清,形成更加集中和高效的產能格局,另染料主要是價格協同的因素;3)新材料方向,典型的有下遊增速快的鋰電行業,有國產替代邏輯的半導體材料;4)大項目具有較好盈利前景的公司,當時PDH噸盈利在2000元左右,相關廠商均有較好的表現。因此,我們看好本輪新周期中供給格局有望向好的子行業,新增項目較大且盈利能力較好的子行業以及新材料行業。

圖表13:2013年石化化工板塊和個股市場表現

資料來源:Wind,中金公司研究部

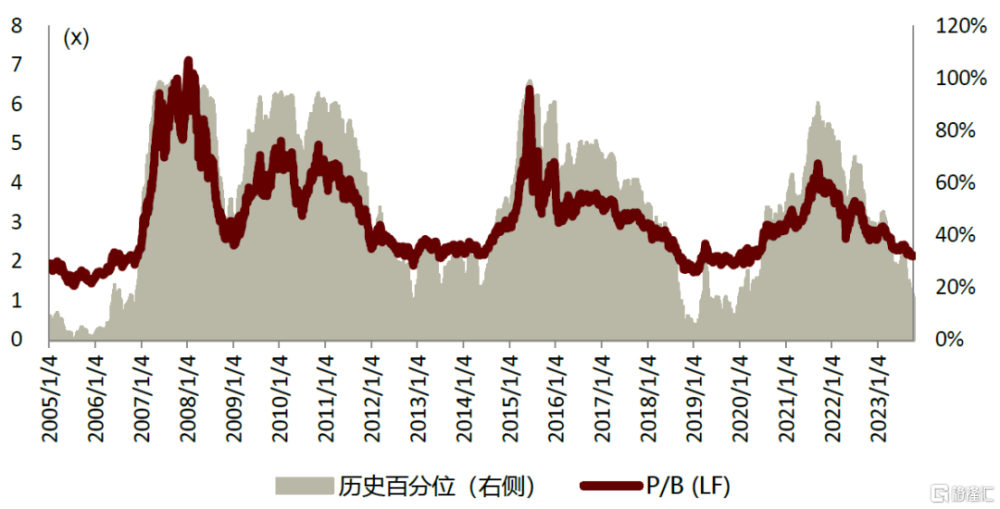

當前化工行業估值水平偏低。截至2023年10月11日,化工板塊市淨率(MRQ)2.1x,處於歷史估值水平(自2005年起)的16.2%分位數。我們認爲化工板塊整體估值相對偏低,適宜在底部逐步布局。

PPI同比增速逐漸回升,看好化工配置機會。我們認爲,2023年6月將是本輪PPI的底部,2024年开始PPI同比或將逐漸回升。據中金宏觀組,2024年翹尾因素或顯著回升,大宗商品與能源等也將有所支持,1H24PPI同比有望轉正。回顧從2009年至今的PPI波動和中信基礎化工指數的走勢,我們發現歷史PPI同比迎來拐點之後化工行業相對滬深300往往能取得不錯的超額收益。這一點在2012-2014較弱的周期下依然成立。

圖表14:申萬化工板塊估值情況

資料來源:Wind,中金公司研究部

綜上我們建議超配化工,方向上我們建議主要關注:一是有大額固定資產投資且盈利預期較好的龍頭企業;二是周期裏面有望進入景氣周期的制冷劑、PX、滌綸長絲、TDI、蛋氨酸等;三是新材料,尤其是AI的快速發展有望帶來數據中心冷卻液的需求增加、高頻高速覆銅板材料的迭代升級以及面板、半導體材料等的國產替代加速。

風險提示

化工品內外需低迷。化工品內外需疲弱將對價格和企業的盈利能力持續形成壓制,若國內外化工企業未按預期進入補庫周期,行業內主要化工產品的產銷量將受到顯著影響。

供給端產能投放超出預期。根據現有數據統計,大部分化工子行業今明兩年產能增量超過現有產能的10%,若實際投放產能超出預期,將對相應產品的供需格局造成擾動,從而帶來產品價格或股價的調整。

原油價格大幅波動。原油價格大幅波動不利於化工企業進行原料庫存的有效管理,若產品成本傳導不暢,企業盈利能力或受到顯著影響。

[1https://www.ndrc.gov.cn/xxgk/zcfb/tz/202307/t20230704_1358113.html

注:本文摘自中金公司於2023年11月10日已經發布的《油氣化工2024年展望:長風破浪會有時》,證券分析師:

裘孝鋒 分析員 SAC 執證編號:S0080521010004 SFC CE Ref:BRE717

嚴蓓娜 分析員 SAC 執證編號:S0080522110002 SFC CE Ref:BBQ744

賈雄偉 分析員 SAC 執證編號:S0080518090004 SFC CE Ref:BRF843

傅鍇銘 分析員 SAC 執證編號:S0080521010002 SFC CE Ref:BRF304

吳頔 分析員 SAC 執證編號:S0080519040001 SFC CE Ref:BPK521

王天鶴 分析員 SAC 執證編號:S0080522110003

徐奕晨,CFA 分析員 SAC 執證編號:S0080518070013 SFC CE Ref:BTN255

沈姍姍 分析員 SAC 執證編號:S0080519100003

夏斯亭 分析員 SAC 執證編號:S0080522070012 SFC CE Ref:BTK499

李熹凌 聯系人 SAC 執證編號:S0080123010027

李唐懿 分析員 SAC 執證編號:S0080523080003

侯一林 聯系人 SAC 執證編號:S0080122010004 SFC CE Ref:BSX541

秦宇道 分析員 SAC 執證編號:S0080523060011

標題:油氣化工2024年展望:長風破浪會有時

地址:https://www.iknowplus.com/post/51023.html