關於十年美債利率的定價方程和數學的意義

引子

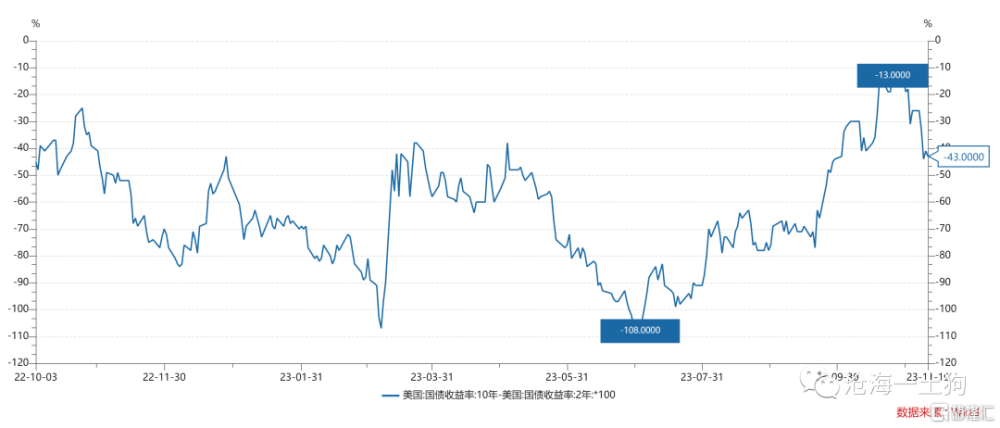

近期,美債的期限利差見頂回落,已經回落至-43bp附近。

不少投資者會有這樣的疑問:

1、爲什么加息周期末期期限利差始終爲負?

2、這個階段期限利差的波動機制又是什么?

這篇文章將回答這兩個問題,並把我們之前的理論做一個整合。

兩年美債利率的定價方程

兩年美債利率是預期引導型貨幣體系的基石,我們從它的定價方程开始我們的討論。

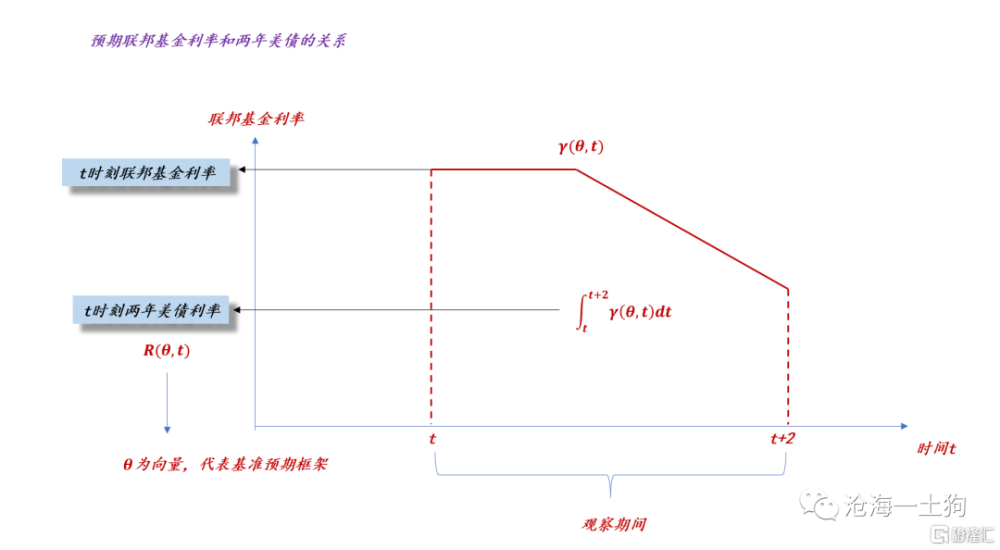

在《預期引導型貨幣體系和美聯儲的預期管理框架》一文中,我們討論了兩年美債利率的實質:對聯邦基金利率預期路徑的一種測度。

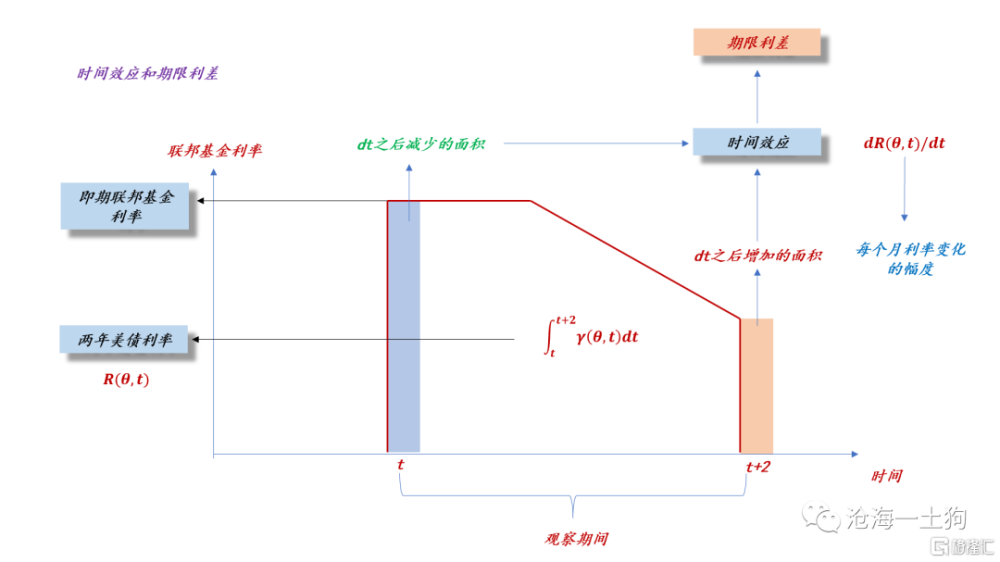

如上圖所示,對於這個測度,更加數學化的表達過程如下所示:

1、在t時刻,有對未來聯邦基金利率的預期函數γ(θ,t);

2、我們對這個函數在【t,t+2】區間上積分,就可以得到兩年美債利率的函數;

3、其中,θ爲一組向量,代表基准預期框架。

我們用函數R(θ,t)代表γ(θ,t)在【t,t+2】區間上的積分,即我們經常所說的內部面積。

時間效應

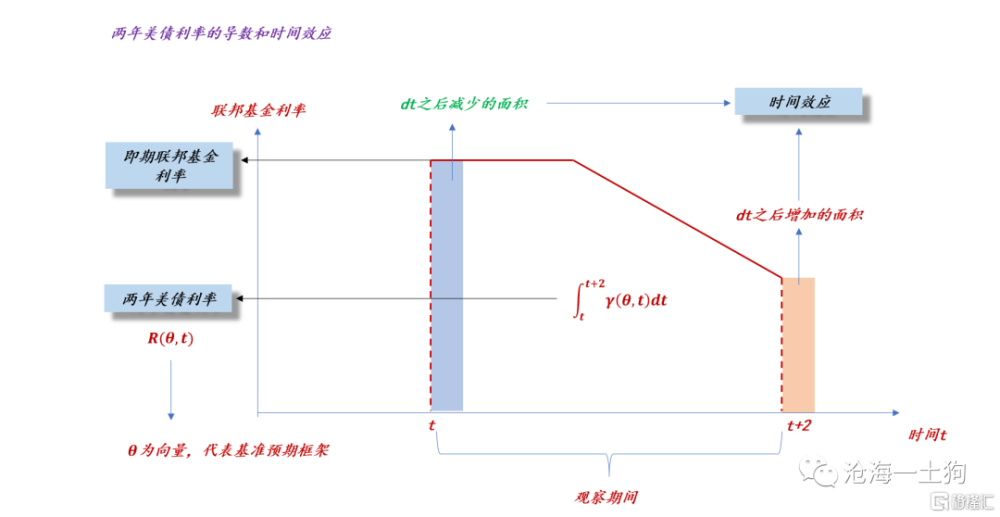

在《價格預測的本質》一文中我們有提到時間效應,在這裏我們將更詳細地論述它。

如上圖所示,我們讓時間往後推移一個單位,前端的面積減少了一塊,後端的面積增加了一塊,把一增一減綜合在一塊,就是時間效應。

更進一步,我們可以結合實際情況去討論時間效應。假設θ不變,即基准預期框架保持:1、未來有一次加息;2、明年有兩次降息。

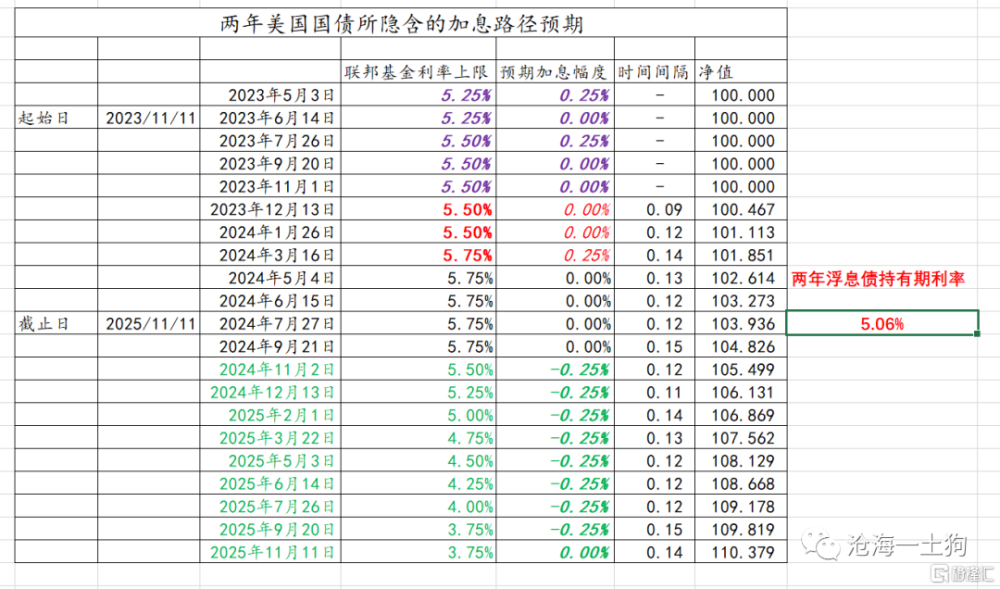

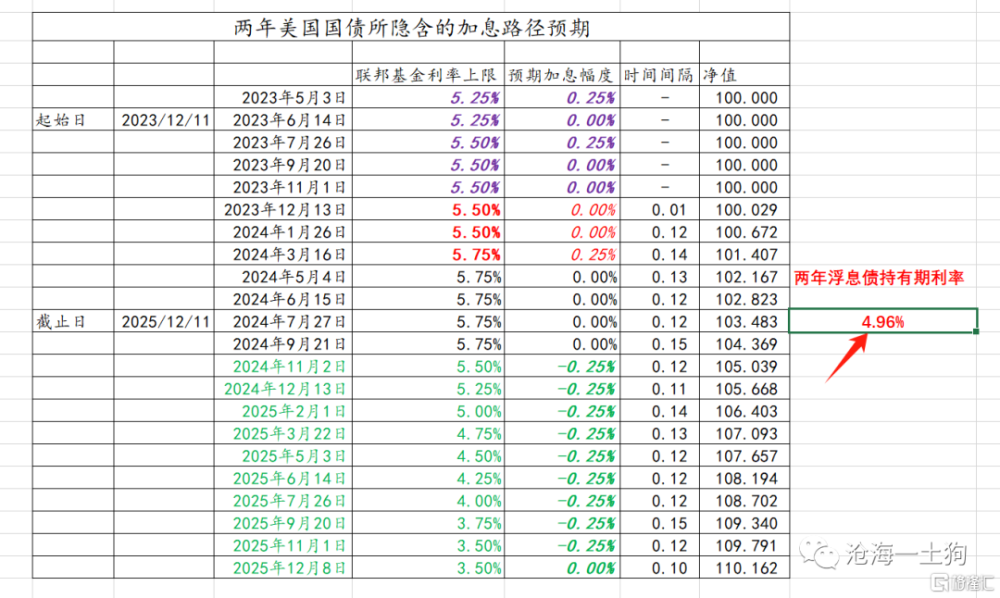

如下圖所示,11月11日所對應的兩年美債利率在5.06%。

12月11日,所對應的兩年美債利率在4.96%。二者的差值就是-10bp,即時間效應。

放到兩年美債利率的K线圖上,其實際含義更加明確:給定θ不變的情況下,預期一個月後兩年美債利率變化多少。

期限利差的定價方程

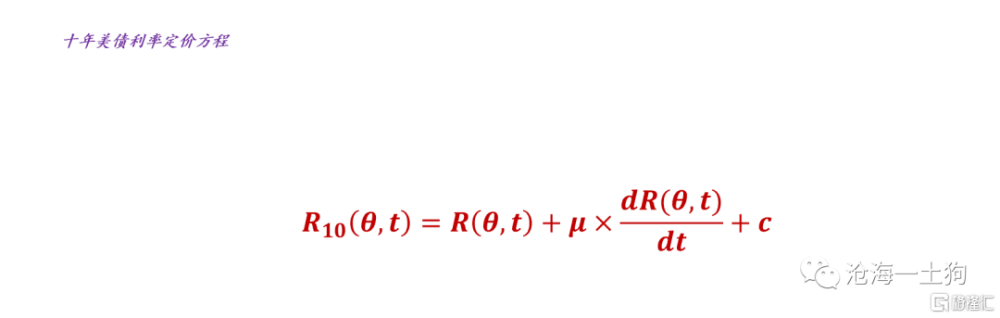

在數學上,我們可以把時間效應表達得更加精確,即R(θ,t)的導數,我們可以用dR(θ,t)/dt來表達。

不難發現,時間效應意味着市場對貨幣政策的預期,然而,還有其他影響期限利差的因素,最重要的是以下兩個:

1、對經濟的預期——風險偏好;

2、經濟現實狀況——貨幣的派生情況;

我們讓這兩個參數融合在μ和c兩個參數之中,於是,期限利差可以表示爲:

μ*dR(θ,t)/dt+c

於是,我們就得到了十年美債利率的定價方程:

結束語

綜上所述,我們可以得到以下結論:

1、十年美債利率幾乎都是預期項,現實項有兩個:a、即期聯邦基金利率;b、經濟現實——貨幣的派生狀況;

2、美聯儲對十年美債利率的掌控力很強,因爲,他既掌控了兩年美債利率本身,也掌控了兩年美債利率的一階項;

3、經濟預期和經濟現實是美聯儲無法直接掌握的項,它們相對獨立;

4、在加息周期的末期,兩年美債利率的一階項必然爲負,因此,期限利差往往是負的,一階項的斜率越陡峭,期限利差負值的程度越深;

5、在加息周期的末期,美聯儲重點管控的不是兩年美債利率本身,而是,兩年美債利率的一階項:

6、數學的意義不僅僅在於計算具體的數字,而在於具備一致性地去表達復雜的客體關系,其背後的要點是兩個:a、定義良好;b、一致性體系;

7、不要老去想現實,要利用數學語言,沿着預期這條道往下走,現實的確重要,但跟預期比起來,它的權重實在是太小了;

ps:數據來自wind,圖片來自網絡

標題:關於十年美債利率的定價方程和數學的意義

地址:https://www.iknowplus.com/post/50751.html