漢朔科技創業板IPO,淨利潤坐上“過山車”,依賴境外收入

近期,漢朔科技股份有限公司(以下簡稱“漢朔科技”)更新了首次公开發行股票並在創業板上市招股說明書申報稿,保薦人爲中金公司。

漢朔科技圍繞零售門店數字化領域,構建了以電子價籤系統、SaaS雲平台服務等軟硬件產品及服務爲核心的業務體系。

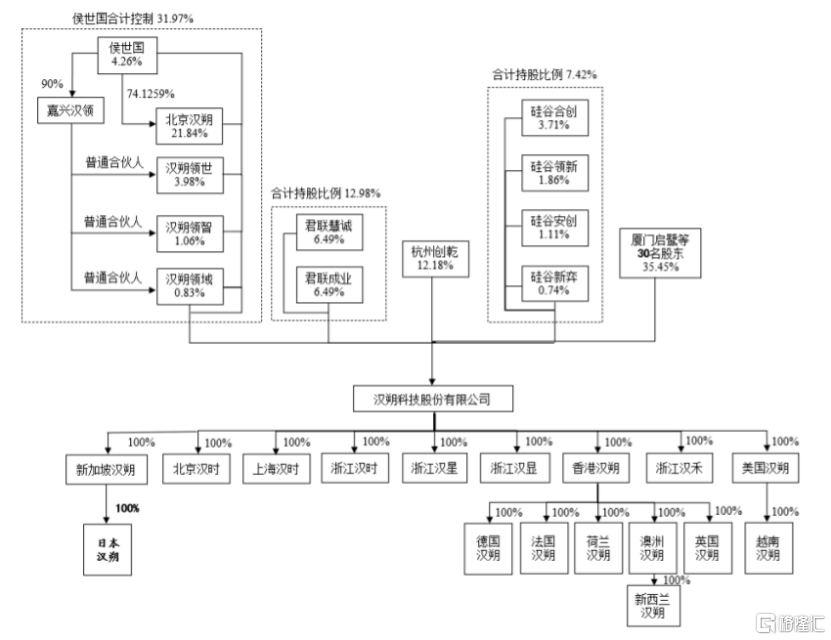

截至招股說明書籤署日,北京漢朔持有公司21.84%的股份,爲第一大股東,公司股權結構分散,北京漢朔依其所持有的股份所享有的表決權足以對股東大會的決議產生重大影響,爲公司的控股股東。本次發行前,侯世國控制表決權的股份合計佔股本總額的31.97%。

發行前股權結構圖,圖片來源:招股書

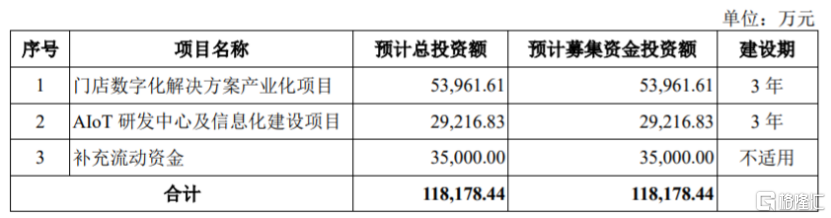

本次申請上市,漢朔科技擬募集資金約11.82億元,用於門店數字化解決方案產業化項目、AIoT研發中心及信息化建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

依賴前五大供應商

漢朔科技致力於成爲全球領先的零售門店數字化解決方案提供商,爲零售行業實現數字化轉型升級提供助力。據CINNO統計數據,2022年漢朔科技在國內電子價籤市場佔有率約64%,根據公开披露數據,2021年至2023年1-6月,公司電子價籤收入規模亦在全球上市公司競爭對手中排名前三。

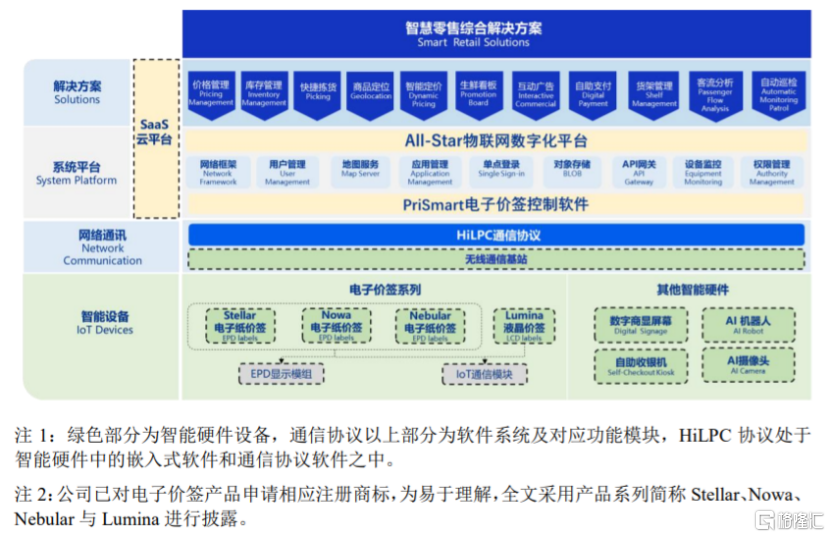

线下零售場景通常具備兩方面數字化需求,一方面是門店硬件數字化、智能化,從紙質價籤、固定貨架、手推購物車、掃碼收銀機等傳統硬件向電子價籤、數字貨架、自助收銀終端和智能購物車、智能商用顯示屏等AIoT智能終端升級;另一方面是通過雲端部署、SaaS數字服務等創新模式將軟件系統打通,完成總部與門店之間的數據通道整合。

結合市場需求,漢朔科技圍繞電子價籤系統構建了智慧零售綜合解決方案體系。

智慧零售綜合解決方案體系,圖片來源:招股書

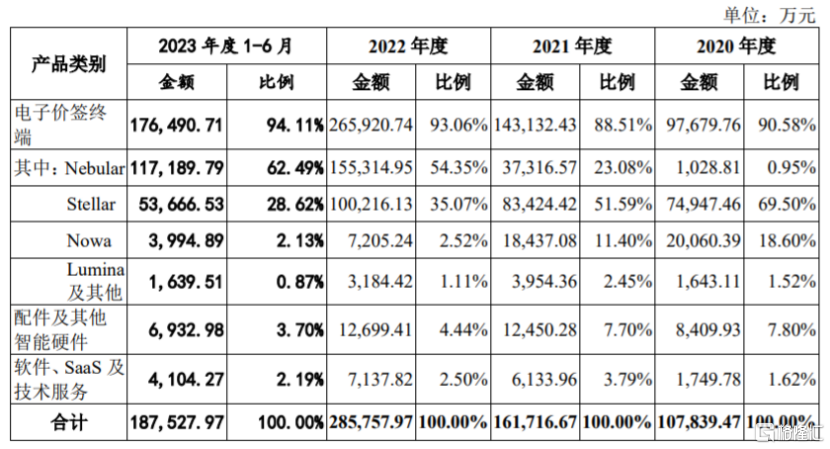

具體來看,報告期內,漢朔科技的電子價籤終端產品主要包括Stellar、Nebular、Nowa和Lumina四大系列,電子價籤終端銷售佔公司主營業務收入的比例在90%左右,爲公司的主要收入來源。

公司主營業務產品收入結構,圖片來源:招股書

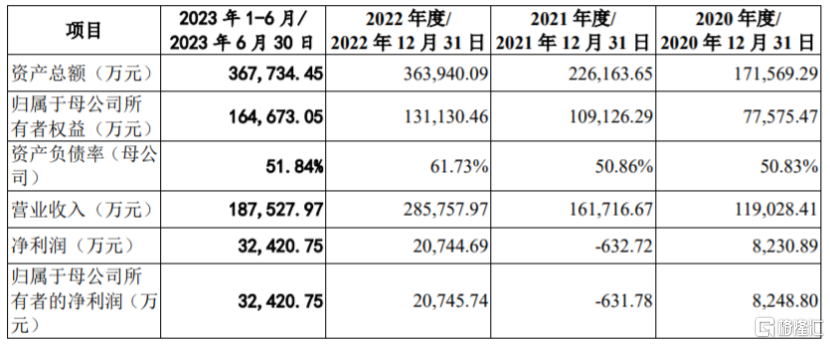

業績方面,2020年至2023年1-6月,漢朔科技的營業收入分別約11.9億元、16.17億元、28.58億元、18.75億元,對應的淨利潤分別爲8230.89萬元、-632.72萬元、2.07億元、3.24億元,盡管公司營收呈上升趨勢,但淨利潤存在較大波動。

2021年,受歐元貶值影響,公司產品毛利率下降,匯率變動導致匯兌損失增大,加上公司第一次股權激勵當期一次性確認3104.7萬元股份支付費用,導致當年的淨利潤同比轉負;2022年及2023年1-6月,由於境外外部不利因素緩解,帶動线下零售場景需求復蘇,以及公司生產成本降低,加之歐元、美元對人民幣匯率提升,公司淨利潤同比轉正。

主要財務數據及財務指標,圖片來源:招股書

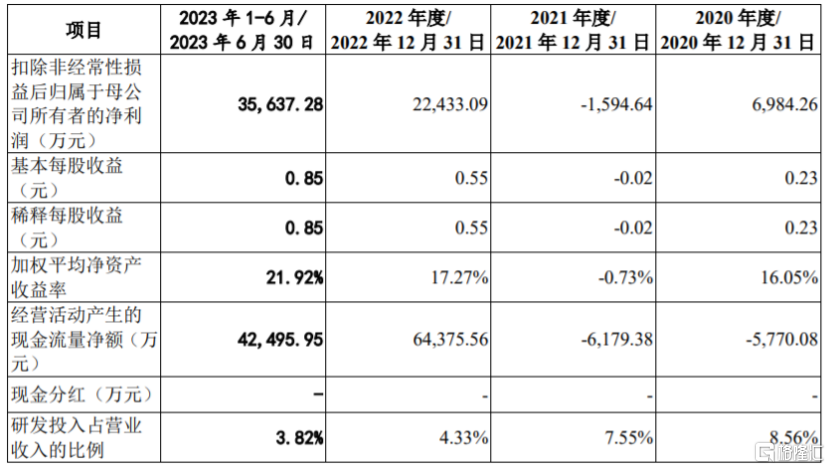

報告期內,漢朔科技的主營業務毛利率分別爲30.70%、22.70%、20.05%和29.62%,存在一定波動,高於同行業可比上市公司平均值。

公司主營業務毛利率與同行業可比上市公司比較情況,圖片來源:招股書

漢朔科技面臨着原材料價格波動的風險。報告期內,公司直接材料佔主營業務成本的比例在80%以上,佔比較高。2020年以來,受全球大宗商品價格和主要經濟體通脹指標上行影響,公司主要原材料顯示模組、芯片及電池等價格出現波動,未來如果這些原材料漲價,可能會擡升公司產品的生產成本。

報告期各期,公司對前五大供應商的採購金額佔同期採購總額的比例分別爲62.51%、67.69%、62.88%和59.59%,佔比較大。漢朔科技的供應商主要爲顯示模組廠商和外協加工廠商,未來如果公司與主要供應商之間的合作關系發生變化,可能會影響公司的生產經營。

2

存貨規模較大

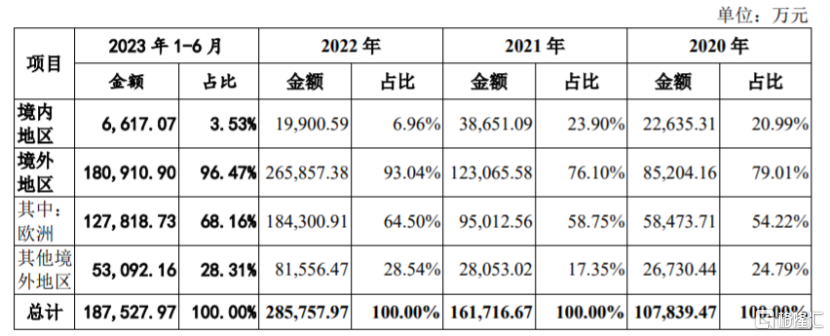

招股書顯示,漢朔科技在業內較早地實現國際化战略布局,目前已在美國、英國、法國、德國、荷蘭、澳大利亞等國家設立分支機構,服務全球超過50個國家和地區的逾400家客戶。

報告期各期,漢朔科技的境外主營業務收入佔公司主營業務收入的比例分別爲79.01%、76.10%、93.04%和96.47%,其中來源於歐洲地區的收入佔比在50%以上,公司境外業務收入尤其是歐洲地區收入佔比較大。未來一旦主要產品出口地的貿易政策發生變化,可能會影響公司的外銷收入。

公司各銷售區域實現的主營業務收入情況,圖片來源:招股書

公司產品目前主要用於线下門店商品變價管理,主營業務收入基本來源於零售行業,下遊行業集中度較高。報告期各期,漢朔科技前五大客戶銷售收入合計佔當期營業收入的比例分別爲72.47%、39.07%、56.46%和65.73%,客戶集中度較高,如果公司與大客戶之間的合作關系發生變化,可能會影響其經營業績。

報告期各期末,漢朔科技的存貨账面價值分別約3.33億元、4.54億元、9.01億元、8.57億元,整體呈上升趨勢,佔當期公司資產總額比例爲19.41%、20.07%、24.77%和23.30%,存貨金額較大、佔比較高。公司存貨金額的增長,一方面將形成對公司資金的佔用,另一方面,如果市場情況發生變化,導致部分存貨變現困難,可能導致公司存貨發生大額跌價的風險。

3

結語

作爲零售門店數字化解決方案提供商,漢朔科技在國內電子價籤市場的佔有率較高,並實現了國際化布局,境外收入佔比較大,客戶集中度也相對較高。近年來,受市場環境、匯率變化等影響,公司的淨利潤存在較大波動,同時漢朔科技的存貨規模較大,還面臨着存貨跌價風險。

標題:漢朔科技創業板IPO,淨利潤坐上“過山車”,依賴境外收入

地址:https://www.iknowplus.com/post/50558.html