中金:CPI同比走低,債牛未盡

事件

2023年10月份居民消費價格同比-0.2%,預期-0.1%,環比-0.1%。

2023年10月份工業生產者出廠價格同比-2.6%,預期-2.6%,環比持平。

(預期均爲Wind一致預期)

評論

10月PPI同比從上月的-2.5%降至-2.6%,工業品價格繼續弱勢運行;10月以來上下遊補庫逐步結束,而終端需求未見明顯改善,下遊工業品價格再次回落;部分能化行業環比仍有所上漲,這主要與出廠平均價體現滯後有關,相關工業品現貨市場價多數有所下行。10月CPI同比從上月的0降至-0.2%,消費端價格持續低迷;10月鮮菜和豬肉價格有所回落,食品價格繼續下行;10月服務價格走勢偏弱,核心CPI同比降至低位。後續來看,PPI方面,在內外需求低迷背景下,工業品價格繼續承壓,我們預計PPI同比增速或繼續回落;CPI方面,由於收入預期偏弱而消費需求低迷,無論是食品還是非食品價格都較爲弱勢,CPI同比增速或繼續低位運行。

今年市場對實際經濟增長的關注較高,尤其是全年GDP能否實現5%左右的目標增速,而對通脹乃至名義經濟增速的關注卻相對不足。其實對於經濟主體而言,名義經濟增長才是更關鍵的指標,因爲名義GDP不但決定了居民收入和企業利潤,而且影響到政府財政收入。今年二季度以來PPI同比持續處於負值區間,CPI同比也在0附近徘徊,國內經濟持續處於低通脹狀態,名義GDP增速也持續放緩,這對各經濟主體的收入形成明顯拖累。低通脹不但側面反映需求不足,而且也會反過來抑制需求,因爲低通脹意味着實際利率偏高,會導致居民消費和企業投資意愿下降。當前低通脹的根源在於房地產市場下行,如果房地產市場恢復持續不足,那解決低通脹問題更多就需要政策力量,既需要財政政策發力,又需要貨幣政策配合。我們預計年內貨幣政策或仍將維持寬松,債券供給因素對流動性更多只是短期擾動,債券收益率或將延續震蕩下行走勢,我們繼續建議投資組合保持一定的久期。

風險

需求側修復不及預期。

1、 食品通脹拖累加大,出行旅遊需求帶動核心通脹也有所回落

10月CPI同比降0.2%,降幅高於Wind一致預期-0.1%。主要受到食品價格下滑和節後出行需求回落的帶動。其中核心通脹同比0.6%,較上月增速降0.2ppt,環比持平。具體來看:本月豬肉價格同環比下行幅度均加大,而在天氣晴好居多的情況下菜果供應充足、價格有所下行,帶動食品價格同比降幅達-4%,帶動CPI同比下降1.13ppt。非食品項目中,七大品類中衣着、生活用品及服務、其他用品和服務環比價格上漲,其余4項均環比價格持平。價格邊際變化中值得關注的點有:1)租賃房房租價格延續環比回落,環比錄得-0.1%,同比錄得0.1%,整體看租賃價格依然有所下行,租房市場表現仍偏弱;2)交通工具項價格環比延續回落,汽車以價換量行業格局延續;3)衣着項環比增速0.3%,較9月0.9%有所下滑,文化娛樂旅遊項目本月環比轉降,機票、旅遊價格環比分別回落7.7%和0.3%,這些變動總體而言均是受到節後出行旅遊需求回落的帶動,並不超預期。

總體而言,本月CPI同比回落超預期仍主要反映需求側恢復基礎偏弱,CPI長期偏弱時實質會對實際利率條件造成一定壓力,不利於需求側恢復,我們認爲考慮到通脹偏弱壓力,貨幣政策寬松必要性仍較強。

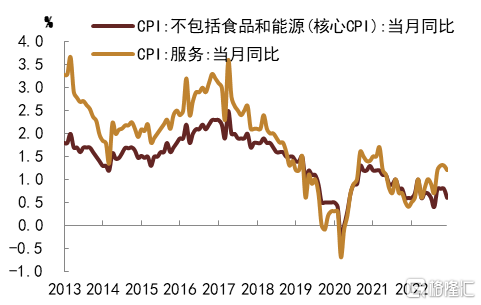

圖表1:CPI服務項與核心CPI

注:數據截至2023年10月

資料來源:Wind,中金公司研究部

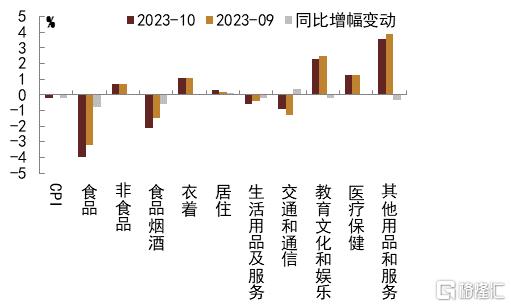

圖表2:CPI各項目同比變動

注:數據節點爲2023年10月 資料來源:Wind,中金公司研究部

2、 補庫行情結束而終端需求不足,下遊工業品價格高位回落

10月PPI環比於上月持平,同比增速降至-2.6%,工業品價格回升告一段落;10月以來上下遊補庫逐步結束,由於終端需求持續低迷,下遊工業品價格高位回落,尤其是現貨市場價格出現明顯調整。從主要行業來看,能化方面,10月國際原油價格震蕩有所回落,不過國內出廠價體現有所滯後,原油和部分能化產品出廠平均價仍有所上漲;黑色金屬方面,房地產投資持續低迷,建築鋼材需求低位運行,鋼材出廠價總體繼續下行;水泥方面,10月建築施工有所上升,水泥出貨量有所反彈,混凝土發運略有增加,不過整體仍然低於去年同期,水泥價格表現仍然偏弱;玻璃方面,當前房屋竣工仍對玻璃需求有所支撐,深加工企業訂單有所增加,同時純鹼價格下跌後玻璃企業利潤改善,玻璃供給也持續上升,玻璃現貨價格穩中有所回落。後續來看,當前終端需求未見明顯改善,前期補庫行情結束後經濟缺少明顯驅動力,疊加原油價格高位回落,工業品價格或將繼續承壓,我們預計年內工業品價格環比有所下降,PPI同比增速或繼續回落。

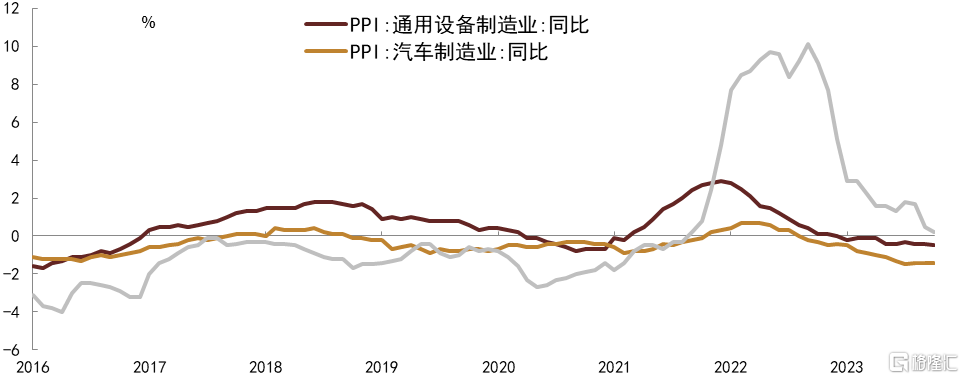

圖表3:下遊工業品價格同比增速處於低位

注:數據節點爲2023年10月 資料來源:Wind,中金公司研究部

注:本文摘自中金公司於2023年11月9日已經發布的《CPI同比走低,債牛未盡——10月通脹數據分析》,證券分析師:張昕煜 分析員,SAC執業證書編號:S0080523110004

範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

標題:中金:CPI同比走低,債牛未盡

地址:https://www.iknowplus.com/post/50201.html