對當前物價形勢的幾個判斷

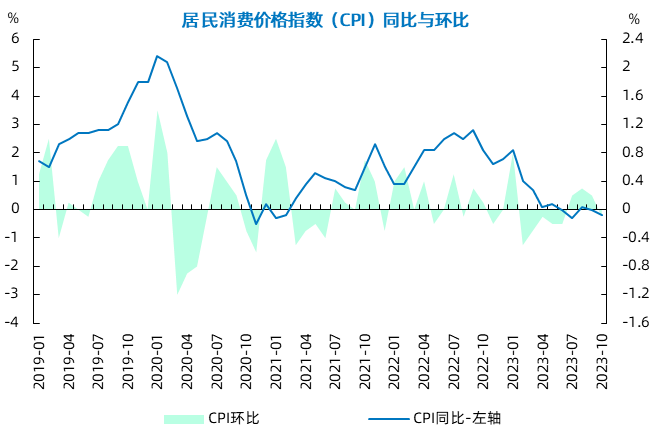

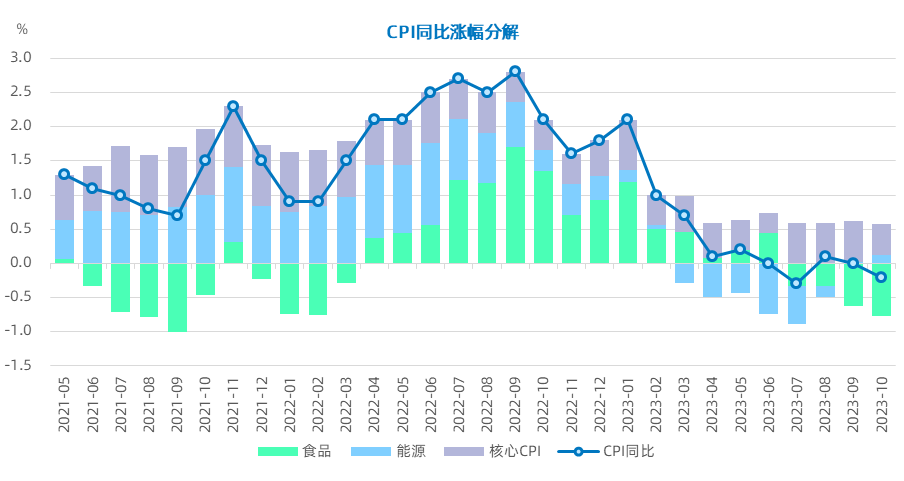

10月份,我國CPI同比下降0.2%,弱於上月的0;環比下降0.1%,弱於上月的上漲0.2%。1~10月平均,全國居民消費價格比上年同期上漲0.4%。

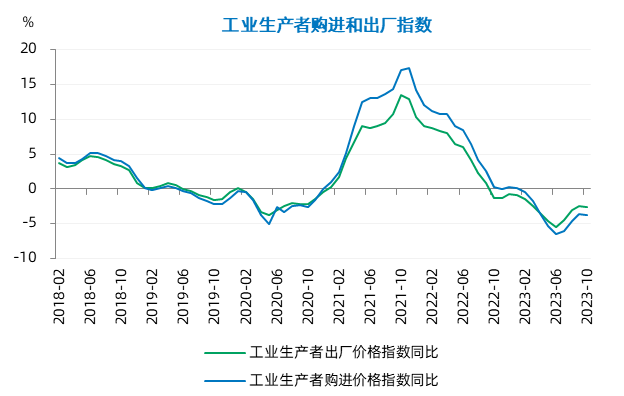

10月份,PPI同比下降2.6%,環比持平;工業生產者購進價格同比下降3.7%,環比上漲0.2%。1~10月平均,工業生產者出廠價格比上年同期下降3.1%,工業生產者購進價格下降3.6%。

10月CPI環比下降0.1%,同比下降0.2%,略低於市場預期

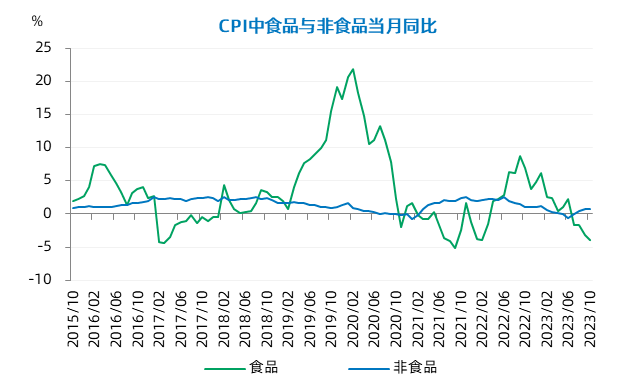

食品價格明顯弱於季節性。10月食品環比下降0.8%,明顯低於歷史10月平均0.03%的環比降幅,導致同比跌幅擴大至4.0%。豬肉價格回落、天氣晴好以及節日需求回落是食品價格下降的主要因素。

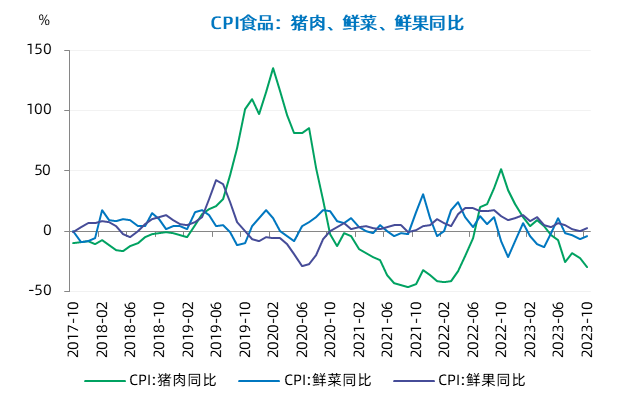

豬肉對食品價格形成較大拖累。國慶節後需求回落,供給端產能去化緩慢,疊加部分地區受疫情影響中小散戶恐慌性出欄增多,導致10月豬肉價格延續回落態勢,環比下跌2.0%。由於去年同期基數較高(環比+9.4%),本月同比跌幅擴大至30.1%。

多數食品環比漲幅均弱於季節性。天氣晴好供給充足,10月鮮菜價格環比回落1.9%,略大於歷史10月平均1.7%的跌幅,不過由於去年同期基數較低,同比跌幅收窄至3.8%。其他食品方面,蛋類、水產品、奶類分別環比下降3.6%、1.4%和0.1%,均弱於季節性。鮮果環比上漲0.9%,明顯強於季節性,對食品價格形成了一定支撐。

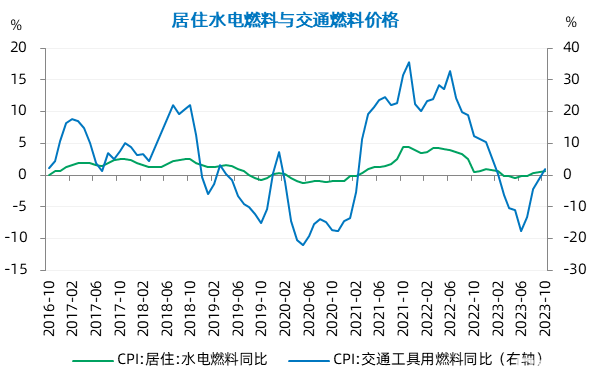

能源價格小幅上漲對CPI形成支撐。10月國際油價先漲後跌,我國成品油價格雖然兩次下調,但下調幅度顯著小於前期持續上調漲幅,最終本月均價仍環比上漲。其中,交通工具用燃料環比上漲1.8%,同比也轉爲上漲1.8%。居住項下,水電燃料環比上漲0.1%,同比增速也回升至0.6%。

核心CPI再次回落。10月剔除食品和能源的核心CPI環比持平,同比上漲0.6%,較9月放緩0.2個百分點。從原因看,同比回落一方面由於去年同期環比略漲擡升了基數,另一方面,旅行和部分耐用消費品價格回落形成了一定拖累。

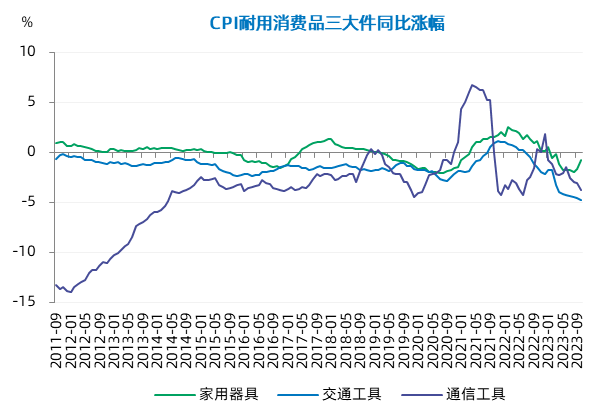

耐用消費品表現分化。“耐消三大件”中,家用器具環比上漲1.1%,明顯好於季節性,且連續兩個月表現回暖,同比降幅較上月收窄0.9個百分點至0.8%。前期政策支持下9月以來房地產銷售邊際回暖,對家用器具需求形成了一定支撐。臨近“雙十一”手機等商品降價促銷,10月通信工具環比下降0.3%,同比降幅擴大0.7個百分點至3.8%。汽車價格战力度不減,交通工具環比下降0.2%,同比降幅擴大0.2個百分點至4.8%。

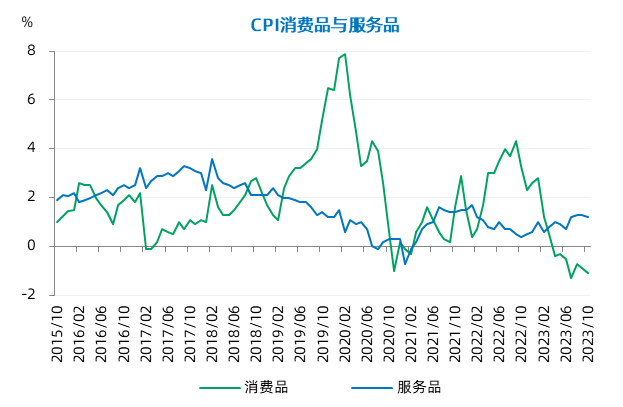

其他消費品表現平穩。衣着價格延續淡季結束新裝上市的季節性特徵,環比上漲0.2%,但漲幅較上月收窄。中藥環比上漲0.2%,西藥環比下降0.1%。生活用品與服務大類環比上漲0.1%,剔除家庭器具(環比+1.1%)和家庭服務(環比0%)後,估算家庭日用快消品價格環比有所回落。

旅遊拖累整體服務價格。10月服務價格環比下降0.1%,弱於歷史0.08%的平均同月漲幅,同比上漲1.2%,較9月回落0.1個百分點。從分項看,節後出行需求回落,飛機票和旅遊價格分別環比下降7.7%和0.3%。其他服務表現整體平穩,家庭服務、通信服務、教育服務、醫療服務均環比持平,但均略低於季節性。郵遞服務環比下降0.1%,其他用品與服務環比上漲0.1%。

整體看,10月CPI連續第二個月走弱,整體物價運行尚未遠離“類通縮”特徵。從原因看,一方面,食品價格對物價的拖累影響較爲明顯,這與近年來我國持續加強糧食安全和食品供應保障,以及豬肉產能去化偏慢導致的價格持續低迷有關。另一方面,耐用消費品價格整體偏弱,主要源於我國汽車、消費電子產品產業鏈效率不斷提升,但在外需回落的情況下,國內市場出現了一定供過於求。最後,盡管今年以來服務需求整體在復蘇,但也易受到節日等季節性因素影響而出現波動。

綜合來看,“類通縮”反映了我國經濟供給保障持續加強、但內需恢復仍然較緩的特徵,同時,外需在全球經濟復蘇動力不足的情況下也難以對這部分過剩供應進行有效消耗。展望未來,預計 “類通縮”特徵或將持續一個季度左右,明年臨近开春CPI中樞或能重回溫和上行區間。

10月PPI同比下降2.6%,環比持平,符合市場預期

10月國際大宗商品價格漲跌互現,CRB指數保持橫向波動。先後受巴以衝突以及美債收益率超預期上行影響,國際油價先漲後跌,天然氣價格走高,主要金屬價格呈現震蕩與分化格局。

國內工業品價格整體表現平穩。10月PPI環比持平,同比下降2.6%,降幅較上月擴大0.1個百分點。從結構看,上遊價格有所恢復,下遊價格略顯偏弱。

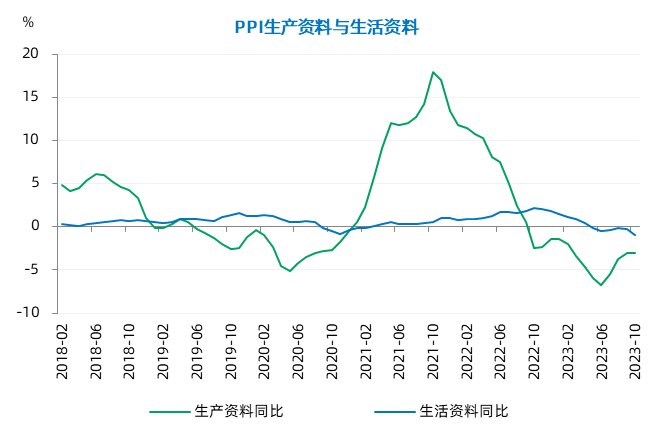

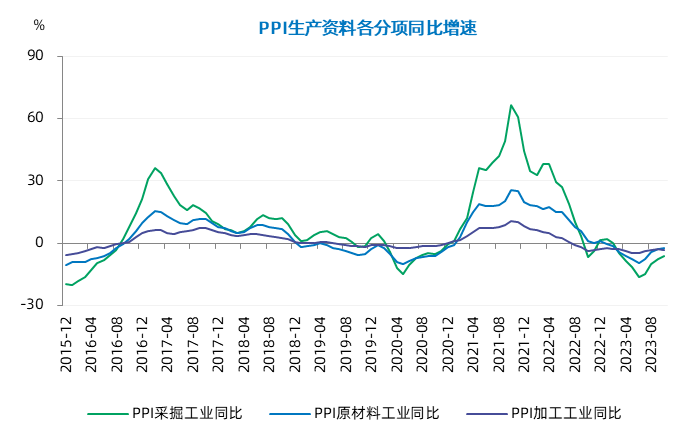

生產資料環比保持上漲,同比持平。10月生產資料價格環比上漲0.1%,漲幅較上月收窄0.4個百分點,同比下降3.0%,與上月持平。其中,採掘類環比上漲2.4%,同比下降6.2%,跌幅較上月收窄1.2個百分點;原材料類環比上漲0.4%,同比下降2.3%,跌幅較上月收窄0.5個百分點;加工類環比下降0.2%,同比下降3.0%,跌幅較上月擴大0.2個百分點。

從行業看,上遊價格持續回暖,煤炭、石油與天然氣开採業價格均環比上行,中遊能源相關加工業也同步上漲。黑色與有色金屬开採環比上漲但冶煉加工業環比下降,中下遊化工建材類漲幅較小,各類設備制造業環比下降。

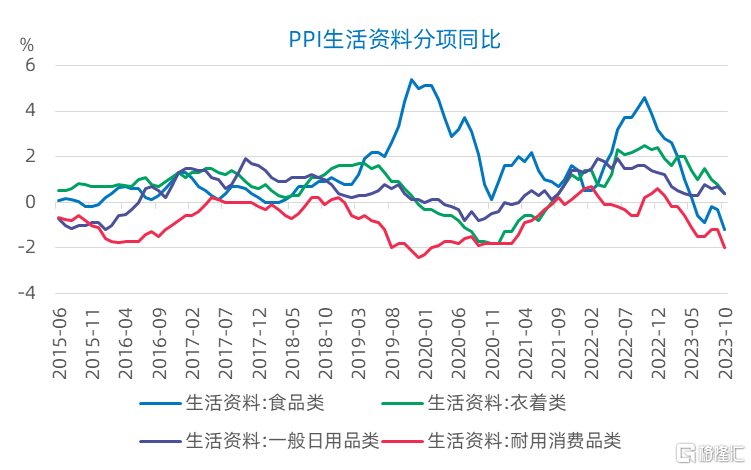

生活資料價格環比轉爲下降,下遊價格改善弱於上遊。10月生活資料出廠價格環比下降0.1%,同比下降0.9%,跌幅較上月擴大0.6個百分點。其中,食品環比下降0.3%,同比下降1.2%,跌幅較上月擴大0.9個百分點;一般日用品環比持平,同比上漲0.4%,漲幅較上月收窄0.3個百分點;衣着環比上漲0.1%,同比上漲0.4%,漲幅較上月收窄0.4個百分點;耐用消費品環比下降0.1%,同比下降2.0%,跌幅較上月擴大0.8個百分點。生活資料價格偏弱主要源於食品與耐用消費品,與CPI相關分項特徵一致。

10月工業生產者購進價格指數同比下降3.7%,降幅大於出廠價格1.1個百分點,上下遊同比“負剪刀差”與上月持平。不過本月購進價格環比上漲0.2%,相較於出廠價格的環比持平,上下遊價格空間小幅收窄,中下遊企業盈利壓力有所增大。

整體看,在前期PPI同比降幅連續3個月收窄後,10月PPI同比降幅轉爲小幅擴大。一方面,國內工業企業下遊需求恢復進程出現一定反復,這主要和本月出口意外下行反映的外需回落有關;另一方面,前期產油國減產、美國經濟軟着陸等擡升國際大宗商品價格的趨勢已基本結束,外部通脹壓力也趨於下行。同時,去年同期PPI環比短暫上行,也擡升了本月的同比基數。

展望下一階段,預計年內我國工業企業需求回暖趨勢將繼續保持,但基數效應和外部傳導兩大因素將繼續減弱,PPI同比降幅收窄的斜率或有所放緩。

標題:對當前物價形勢的幾個判斷

地址:https://www.iknowplus.com/post/50035.html