中國企業儲蓄率分析

核心觀點

中國國民儲蓄率一直居高不下,除了居民儲蓄率高爲主因之外,企業儲蓄率也相對較高。本文從宏觀和微觀兩方面分析中國企業儲蓄率。

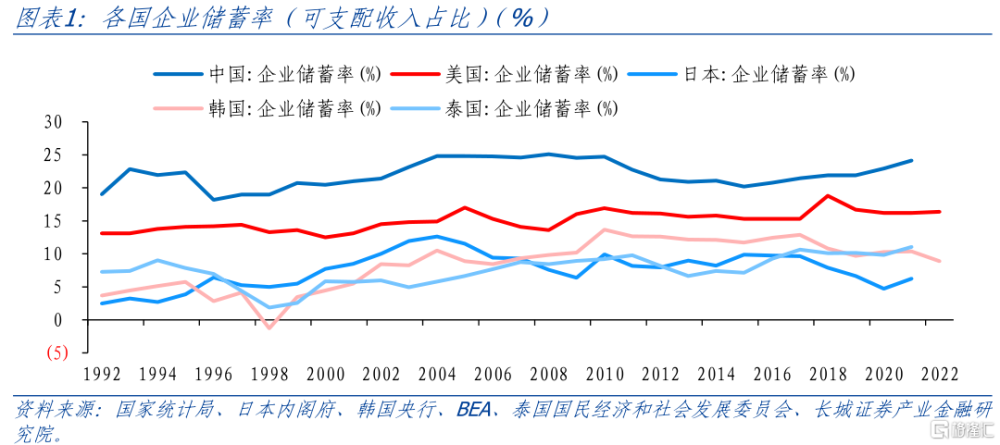

首先在宏觀分析上,根據主要國家企業儲蓄率的測算,中國的企業儲蓄率不僅僅高於亞洲其他國家,比如日本、韓國和泰國,也明顯高於美國。一般來說,企業增加儲蓄是既是爲了避免外部高融資成本,也是爲了應對未來的不確定性,因此手持現金用於滿足未來支出需要;也有學者認爲國有企業分紅較少和非國有企業受到融資約束等問題導致了中國企業儲蓄高企。上市公司分紅率較低也仍然是中國經濟中的問題之一。

通過微觀數據的計算,我們發現國有上市公司企業與非國有上市公司企業儲蓄率有顯著不同,非國有企業儲蓄率高於國有儲蓄率。同時,非國有上市公司確實面臨着融資約束,使得他們不得不儲蓄較多的資金。從短期看,企業儲蓄保持在高位是投資和企業增長的有利條件,但從長期來看,過高的企業儲蓄會使投資率過高、產能過剩、需求不足,不利於經濟的可持續發展。國有上市企業由於自身的權利和資源往往受到金融機構的青睞,而非國有上市企業往往因爲規模和信用原因受到融資約束。其他未上市企業由於其更小的規模和更不穩定的經營情況,可能存在更爲嚴重的融資約束,從而導致更高的企業儲蓄率。

通過以上分析可知,中國企業受到產權性質的影響以及融資上的限制,存在過度儲蓄的現象。其中國有企業融資限制較少但分紅率更低,非國有企業融資限制較多但儲蓄率更高。同時中國企業通過低利息優勢、低分紅策略,佔據了較大的儲蓄份額,在資本回報率不斷走低的未來可能難以爲繼。因此我們建議:轉變以銀行貸款爲主的間接融資方式,建立自由競爭的資本市場,讓高回報、高分紅的企業能脫穎而出,形成正向競爭發展環境,以糾正當下的結構失衡和發展困局。

1

中國企業儲蓄率宏觀分析

中國國民儲蓄率一直居高不下,除了居民儲蓄率高爲主因之外,企業儲蓄率也相對較高。由於企業沒有消費,其儲蓄即爲企業可支配收入,如果按照統計局網站裏給的定義:儲蓄率 = 總儲蓄/可支配總收入,那么企業儲蓄率爲100%。但實際上在經濟研究中針對的企業儲蓄率在宏觀上對應的是企業可支配收入佔GDP的比例,在微觀上是企業儲蓄佔企業增加值的比例。首先在宏觀分析上,中國的企業儲蓄率不僅僅高於亞洲其他國家,比如日本、韓國和泰國,也明顯高於美國。

相比於居民消費,市場對企業儲蓄的研究較少。一般來說,企業增加儲蓄既是爲了避免外部高融資成本,也是爲了應對未來的不確定性,手持現金用於滿足未來支出需要。中國企業儲蓄率過高受到更多方面因素的影響,大部分觀點認爲國有企業分紅少,造成企業儲蓄率高,比如Hofman和Kuijs(2006)、樊綱等(2009) ;還有觀點認爲民營企業受融資約束影響而主動儲蓄,造成企業儲蓄率高,比如余靜文(2011)和尹志超(2015) 。

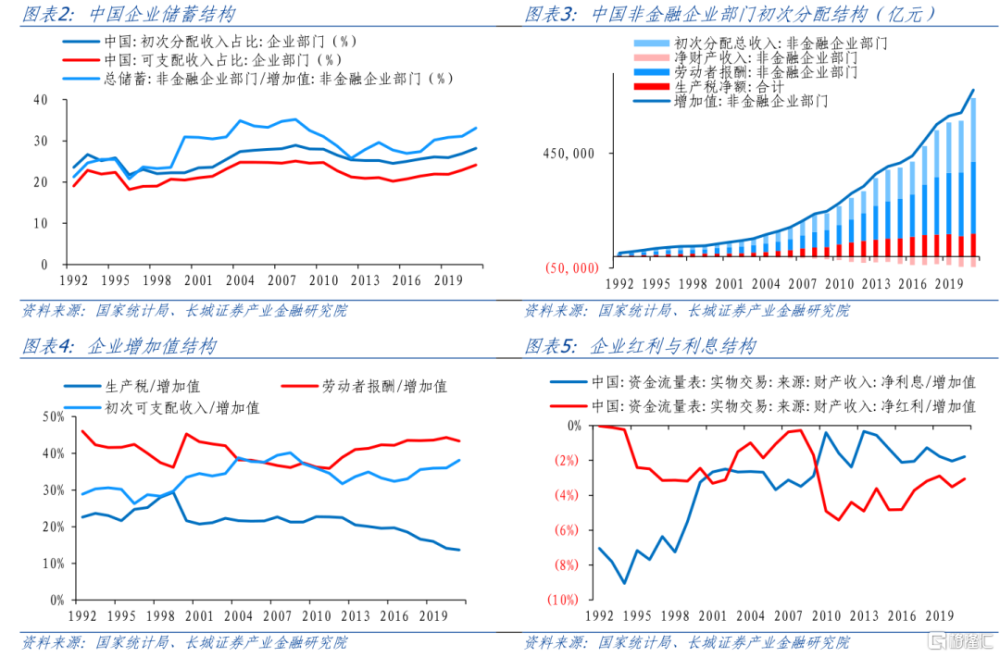

現有基於資金流量表的研究將企業儲蓄界定爲非金融企業的可支配總收入,其數值上表現爲企業在生產和經營過程中經過初次分配的總收入。其中,總收入主要是增加值扣除勞動者報酬 (包括工資及工資性收入、單位社會保險付款等)、生產稅淨額 (包括企業向政府上繳的增值稅、營業稅、消費稅等扣除生產性補貼)和財產收入淨額 (主要是包括紅利、利息等)的剩余部分;最終的可支配收入是在初次分配的基礎上進行經常轉移部分等再分配過程,具體企業儲蓄的核算公式表示如下:

根據中國資金流量表測算出的非金融企業儲蓄率呈現出波折性上升態勢,其中1992-1999年基本保持平穩,2000-2008年快速上揚,2009-2012年再次回落,2012年至今又开始不斷回升。再深入分析可以發現,1999年之前企業儲蓄率的穩定,主要是融資成本較高,企業減少對勞動者報酬的支付用於償還利息;2000年企業儲蓄率的上升主要是利息的大幅縮減造成的,之後到2008年是支付的勞動報酬縮減帶來的。2009至2011年隨着企業分紅的增加,企業儲蓄率有所下降。之後到2021年,企業在增加勞動者報酬的支付同時享受政府擴大減稅力度的好處,儲蓄率並未下降,反而不斷回升。

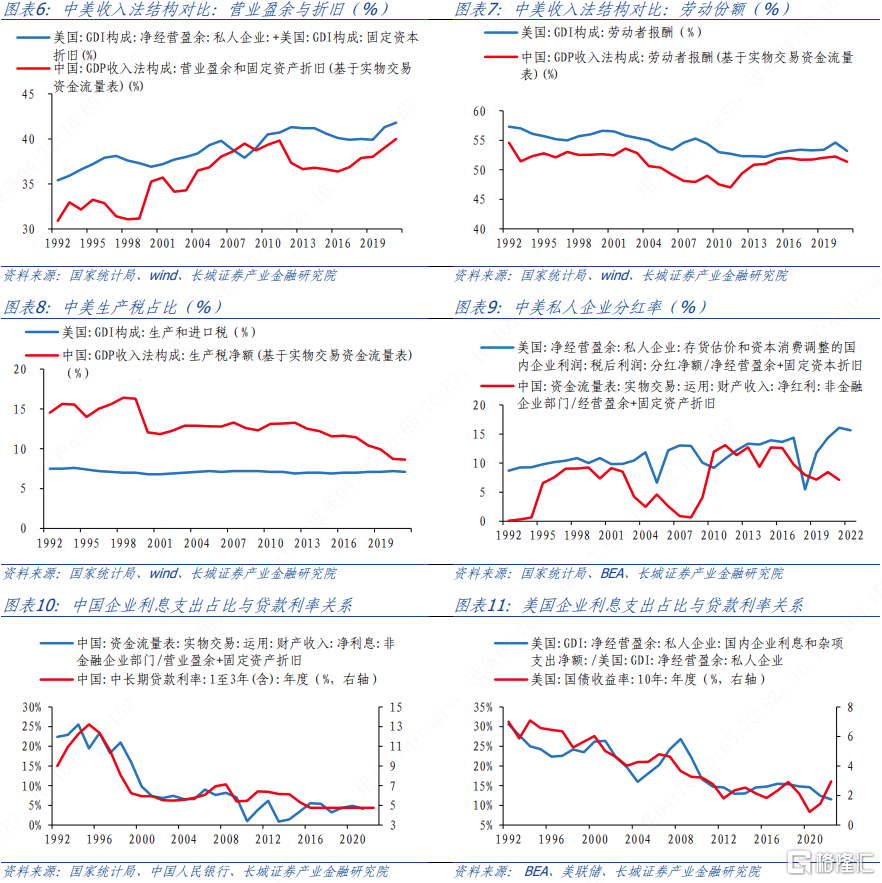

由於中美兩國的統計口徑不同,我們無法細分對比企業支付勞動報酬比例,只能用收入法來衡量勞動者報酬和企業盈余佔GDP的比重。1992年以來中國企業盈余佔比幾乎一直低於美國,只是最近幾年距離有所縮小。其中勞動者報酬佔比中美逐漸靠近,同時中國企業儲蓄的上升更多是政府減稅帶來的,這與美國顯著不同。相比來說,如果中國政府進一步減稅,則能夠促使居民報酬佔比和企業儲蓄佔比進一步上升。另外,美國企業支付的利息佔比和紅利佔比均高於中國,其中利息支出佔比從1992年的20%下降至2021年的8%左右,紅利支出佔比從1992年的9%左右上升到2021年的16%左右,而中國同期的利息支出佔比從25%左右下降至5%左右,紅利支出佔比從0%上升到目前的7%左右。上市公司分紅比例低仍然是中國經濟中的問題之一。

2

中國企業儲蓄率微觀分析

本文借鑑以上論文研究方法,基於 2006—2022 年中國 A 股非金融上市公司的微觀數據,對企業儲蓄率較高的問題做深入研究。本文利用淨利潤-分紅度量公司的儲蓄。用公式:儲蓄率=(淨利潤-分紅+固定資產折舊)/營業收入來測算上市公司儲蓄率,根據公司實控人來判斷所屬類型。本文所選數據剔除ST,*ST股票,數據來源於ifind A股數據庫。由於有些公司淨利潤爲負,或存在異常值,本文對儲蓄率在[0,1]外的企業進行處理,處理後數據在區間內。

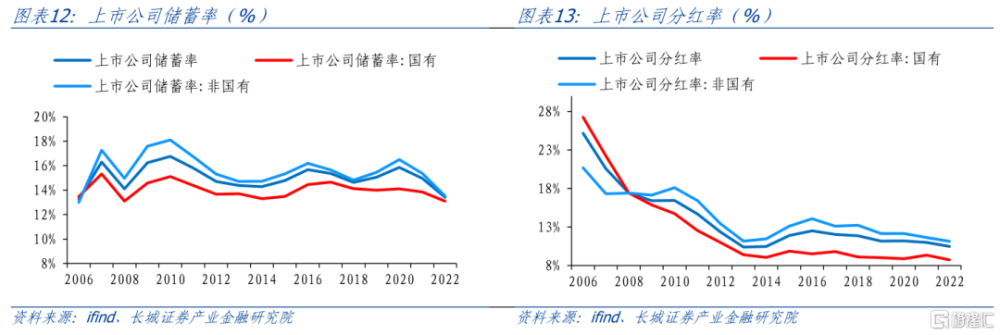

從計算結果可以看出,上市公司的儲蓄率大致在15%中樞水平上,與全國宏觀的企業儲蓄率(以最終可支配收入爲分母)相差5個百分點左右,這可能說明經濟中大量非上市公司的儲蓄率更高。在中國中小型企業融資難問題一直存在,這或促使它們具有較高的儲蓄率。另外2006年以來上市公司的儲蓄率基本保持平穩,其中民營儲蓄率高於國有企業,但自2006以來,國企整體分紅率較低(分紅率=每股股利/每股未分配利潤)。財政部國際司課題組(2009)曾指出,2005年國有企業才开始向國家交納紅利,但也僅爲紅利總額的5-9%。2007年5月,根據《國務院關於試行國有資本經營預算的意見》,從2007年开始試行國有資本經營預算,要求國有企業向國家分紅。但之後上市公司的分紅率仍然不斷下降,其中國有企業下降幅度最大。今年10月20日,爲進一步健全上市公司常態化分紅機制,引導上市公司進一步提高分紅水平、增加分紅頻次、規範分紅行爲,證監會就《上市公司監管指引第3號——上市公司現金分紅》以及《上市公司章程指引》現金分紅相關條款進行修訂,通過強化披露要求督促分紅,滬深主板公司分紅比例低於30%需充分解釋原因,試圖糾正低分紅率現象。

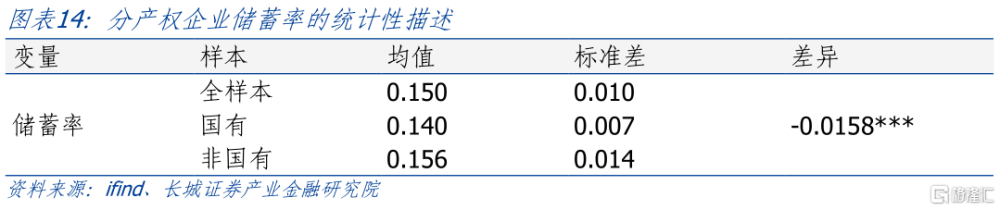

圖表14爲分產權企業儲蓄率的統計性描述,最後一列是非國有上市公司和國有上市公司的均值之差和t統計量檢驗結果。由圖表14可知,非國有上市公司和國有上市公司的儲蓄率在統計上存在顯著差異,非國有上市公司儲蓄率比國有上市公司平均高出1.5個百分點。

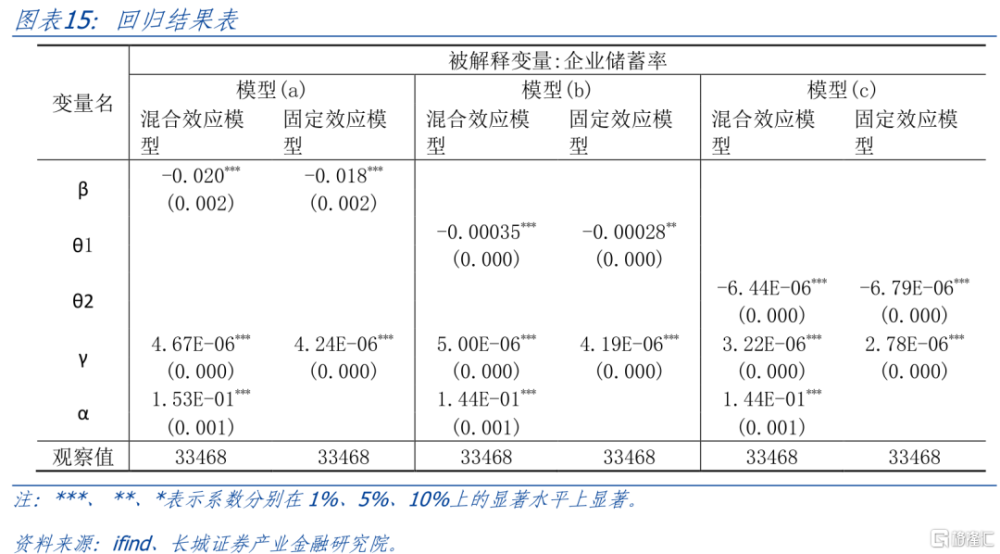

爲了進一步研究產權對企業儲蓄的影響,我們根據以上數據,建立面板數據回歸模型(a):

我們首先建立如上模型(a),被解釋變量爲企業儲蓄率; 爲企業產權的虛擬變量,國有企業爲1,非國有企業爲0;

爲企業產權的虛擬變量,國有企業爲1,非國有企業爲0; 爲企業規模,爲總資產的對數;下標i、t爲某個公司和年份。該實證採用混合回歸模型和固定效應模型,控制個體效應。結果顯示,國有上市公司的系數顯著爲負,這表明非國有上市公司和國有上市公司之間的儲蓄行爲有顯著差異。從固定效應模型來看,非國有上市公司儲蓄率平均比國有上市公司高出1.8個百分點,在1%的置信水平下顯著;從混合效應模型來看,非國有上市公司儲蓄率比國有上市公司高出2個百分點,同樣在1%的置信水平下顯著。

爲企業規模,爲總資產的對數;下標i、t爲某個公司和年份。該實證採用混合回歸模型和固定效應模型,控制個體效應。結果顯示,國有上市公司的系數顯著爲負,這表明非國有上市公司和國有上市公司之間的儲蓄行爲有顯著差異。從固定效應模型來看,非國有上市公司儲蓄率平均比國有上市公司高出1.8個百分點,在1%的置信水平下顯著;從混合效應模型來看,非國有上市公司儲蓄率比國有上市公司高出2個百分點,同樣在1%的置信水平下顯著。

下面我們再考察一下融資約束對國企和非國企的影響程度。參考尹志超(2015)的方法,我們從企業交易融資成本和企業外部融資依賴度兩方面度量企業受到的融資約束條件。

具體採用財務費用和(資本支出-現金流)/資本支出分別作爲交易融資成本和外部融資依賴度的度量,記爲 和

和 ,系數爲

,系數爲 和

和 ,分別對應模型(b)和模型(c)。現金流爲財報中經營活動、籌資活動和投資活動產生的現金流量淨額之和,資本支出爲購建和處置固定資產、無形資產和其他長期資產支付的現金之差。回歸中,我們主要關注融資約束和企業產權性質的交叉項,實證結果顯示,融資約束和產權性質的交叉相系數均顯著爲負,

,分別對應模型(b)和模型(c)。現金流爲財報中經營活動、籌資活動和投資活動產生的現金流量淨額之和,資本支出爲購建和處置固定資產、無形資產和其他長期資產支付的現金之差。回歸中,我們主要關注融資約束和企業產權性質的交叉項,實證結果顯示,融資約束和產權性質的交叉相系數均顯著爲負, 和

和 每上升一個單位,非國有上市公司就會比國有上市公司多儲蓄0.03%和0.001%,均在1%的置信水平下顯著。這說明非國有上市公司確實面臨着融資約束,使得他們不得不儲蓄較多的資金。

每上升一個單位,非國有上市公司就會比國有上市公司多儲蓄0.03%和0.001%,均在1%的置信水平下顯著。這說明非國有上市公司確實面臨着融資約束,使得他們不得不儲蓄較多的資金。

從短期看,企業儲蓄率保持在高位是投資和企業增長的有利條件,但從長期來看,過高的企業儲蓄率會使經濟結構不平衡,不利於經濟的可持續發展。國有上市企業由於自身的權利和資源往往受到金融機構的青睞,而非國有上市企業往往因爲規模和信用原因受到融資約束。其他未上市企業由於其更小的規模和更不穩定的經營情況,可能存在更爲嚴重的融資約束,從而導致更高的企業儲蓄率。

3

總結及建議

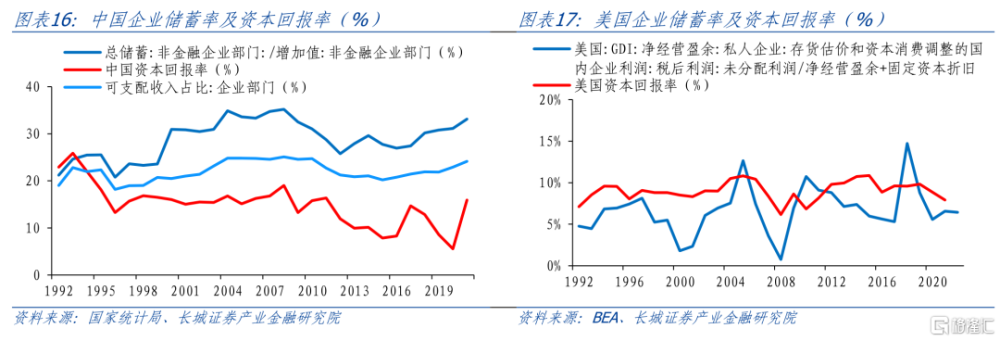

如果我們用《中國資本回報率估算》報告裏的資本回報率與企業儲蓄率以及最終可支配收入作比較,不難發現最近十年企業儲蓄率不斷走高,而資本回報率不斷走低。由於企業儲蓄是資本回報扣除稅收及其他成本剩余的部分,兩者走勢本應一致。兩者背離或反映了兩個方面的事實:一方面表明企業的盈利能力在不斷下降,難以支撐企業的高儲蓄,超過資本回報的部分實際上是擠佔了其他經濟部門的儲蓄;另一方面是面臨走低的資本回報,企業的高儲蓄難以創造高回報,經營效率低下。與此同時,美國的未分配利潤佔比低於資本回報率,表明美國企業依靠其他部門儲蓄支持發展。

通過以上分析可知,中國企業受到產權性質的影響以及融資上的限制,存在過度儲蓄的現象。其中國有企業融資限制較少但分紅率更低,非國有企業融資限制較多但儲蓄率更高。同時中國企業通過低利息優勢、低分紅策略,佔據了較大的儲蓄份額,在資本回報率不斷走低的未來可能難以爲繼。因此我們建議:轉變以銀行貸款爲主的間接融資方式,建立自由競爭的資本市場,讓高回報、高分紅的企業能夠脫穎而出,形成正向競爭發展環境,以糾正當下的結構失衡和發展困局。

風險提示

企業爲防範風險過度儲蓄;數據統計口徑誤差所導致的與實際情況偏差;部分數據提取不及時;企業分紅率測算產生誤差。

注:本文爲長城證券股2023年10月27日研究報告《中國企業儲蓄率分析》,報告分析師: 蔣飛S1070521080001、秦永瑜(研究助理)S1070123080030

標題:中國企業儲蓄率分析

地址:https://www.iknowplus.com/post/45979.html