中金:匯金买入ETF再度釋放積極信號

10月23日晚間,中央匯金公司公告买入交易型开放式指數基金(ETF),並將在未來繼續增持。以往歷史上,匯金公司共兩次公开宣布購买指數ETF,分別爲2013年6月20日和2015年7月5日。匯金再度增持釋放積極信號,後市表現不必過於悲觀。當前國內經濟層面上部分指標呈現邊際改善跡象,表明前期政策發力向基本面傳導取得一定成效;資本市場方面,匯金公司連續增持大型銀行及指數ETF且承諾將繼續增持,較多上市公司繼續密集發布回購計劃,等等,積極因素正在逐步累積。往未來看,我們認爲雖然受投資者情緒影響短期市場走勢仍有不確定性,但伴隨政策層面積極化解當前主要矛盾、企業盈利底部逐漸顯現,估值、情緒和投資者行爲進一步呈現偏底部特徵,對後續市場表現不必悲觀,當前位置市場機會大於風險,四季度仍然是政策發力的重要窗口期。

正文

繼近期增持四大行後,匯金公告再增持指數ETF且在未來將繼續增持

時隔八年匯金公司再度增持ETF。

10月23日晚間,中央匯金公司公告买入交易型开放式指數基金(ETF),並將在未來繼續增持。以往歷史上,匯金公司共兩次公开宣布購买指數ETF,分別爲2013年6月20日和2015年7月5日。雖未詳細公布买入的產品、規模等信息,但是從時間點上,匯金公司前兩次买入ETF時期均處於A股市場出現一定的流動性風險和資金面負反饋的階段,市場持續調整幅度較大且跌速較快。從行爲效果來看,此前兩次增持ETF並結合當時一系列資本市場相關的維穩舉措,雖然在超短期內(1-3個交易日)市場可能仍有一定波動,但是隨後均出現較明顯的止跌企穩走勢。以上證指數爲例,此前兩次增持後,後續指數在3個月內均出現超過20%的最大階段漲幅,表明匯金公司增持ETF結合其他政策合力,對於支持市場流動性以及穩定投資者預期起到較好收效。

近期A股市場調整較快且有一定資金面負反饋跡象,匯金公司增持有助於穩定投資者預期。

8月至今A股市場表現相對偏弱,截至10月23日,上證指數累計調整10.7%,偏藍籌大盤的滬深300指數調整13.5%,偏成長風格的創業板指調整16.6%。尤其在中秋國慶長假後,指數調整出現加速跡象,上周上證指數下跌3.4%並跌破3000點整數關口,本周一再度明顯回調,滬深300指數創下2021年以來的新低,部分優質藍籌和前期相對強勢的高股息板塊也出現補跌跡象。歷史經驗顯示部分資金進行無差別賣出,往往是行情調整中後期投資者情緒過度悲觀、出現了市場調整與資金流出負反饋的非理性現象,亟需積極政策應對來扭轉預期。我們認爲本次匯金公司在前期增持四大行後,繼續增持ETF具有較爲積極的含義,一方面增量資金流入有助於緩解當前的資金面負反饋現象,另一方面也反映當前市場已具備較好的中期投資價值。而且相比於僅增持大型銀行,直接增持指數ETF有助於更全面緩解整個市場資金面壓力並改善更多股票流動性狀況,對緩和投資者情緒有望起到良好效果。

當前市場整體估值已處於歷史偏極端位置,下行空間有限。

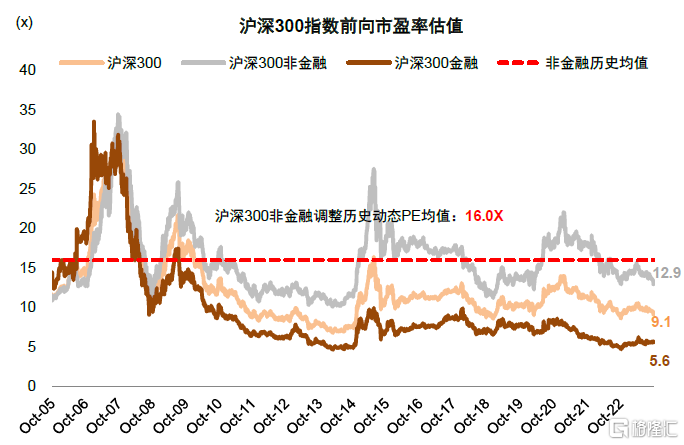

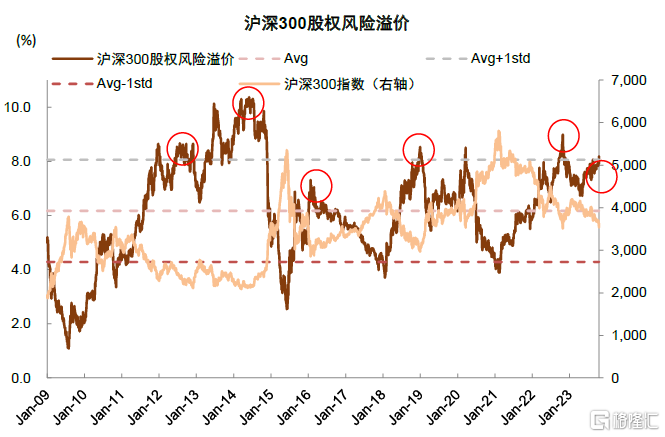

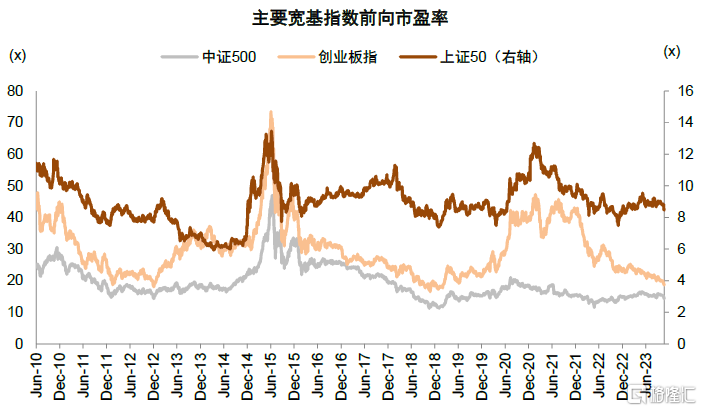

截至10月23日,滬深300指數前向市盈率9.0x,前向市淨率1.0x,相比5月高點(10.6x和1.2x)回落14.2%和、14.3%,也明顯低於歷史均值(12.3x和1.7x),市場整體估值基本與2022年10月底的偏極端水平相同。其中非金融部分前向市盈率12.8x,位於歷史均值(16.0x)向下0.7倍標准差;創業板指的估值接近歷史新低,優質機構重倉藍籌的估值也創下本輪調整新低。從股權風險溢價維度,滬深300股權風險溢價達到歷史均值上方1倍標准差的位置,處於歷史相對較高水平,同樣接近2022年10月、2020年3月和2018年12月等歷史階段性底部時期的水平。

匯金再度增持釋放積極信號,後市表現不必過於悲觀。

近期市場調整爲內外部因素的共同影響:

1)海外方面,美債利率加速上升至歷史高位。美聯儲緊縮周期尚未結束、美債淨供給增加,疊加全球地緣局勢衝突加劇,共同推動美債利率走高,近期一度突破5%,爲2007年以來的歷史高位。美債持續高位影響全球資金流向,近期A股和港股海外資金均錄得淨流出,在當前國內股市資金供給偏緊背景下,可能加劇了資金面負反饋效應。

2)國內方面,資產價格表現尚未反映經濟邊際向好跡象。近期PMI、制造業投資、出口、消費和PPI等指標均出現邊際回穩跡象,但是房地產投資銷售偏弱現象尚待改善,投資者對於後續進一步的逆周期政策調節有較高期待。近期公布的3季度GDP增長好於市場預期,但結合對房地產等的擔憂,資產價格尚未反映當前積極因素的變化。

受上述因素影響,近期部分主要指數連續調整後已低於2022年10月的低點,我們認爲市場當前所處位置和估值已隱含較多悲觀預期。當前國內經濟層面上部分指標呈現邊際改善跡象,表明前期政策發力向基本面傳導取得一定成效;資本市場方面,匯金公司連續增持大型銀行及指數ETF且承諾將繼續增持,較多上市公司繼續密集發布回購計劃,等等,積極因素正在逐步累積。往未來看,我們認爲雖然受投資者情緒影響短期市場走勢仍有不確定性,但伴隨政策層面積極化解當前主要矛盾、企業盈利底部逐漸顯現,估值、情緒和投資者行爲進一步呈現偏底部特徵,對後續市場表現不必悲觀,當前位置市場機會大於風險,四季度仍然是政策發力的重要窗口期。

配置層面,近期關注主要指數權重股表現。

我們建議當前考慮以下投資方向:

1)部分科技成長細分領域繼續活躍,對存在產業催化預期的板塊建議結合景氣度預期自下而上布局;

2)目前處於三季報業績披露高峰期,考慮到當前上市公司盈利正在逐步從底部改善,受益於需求好轉、具備業績彈性的行業值得重點關注;

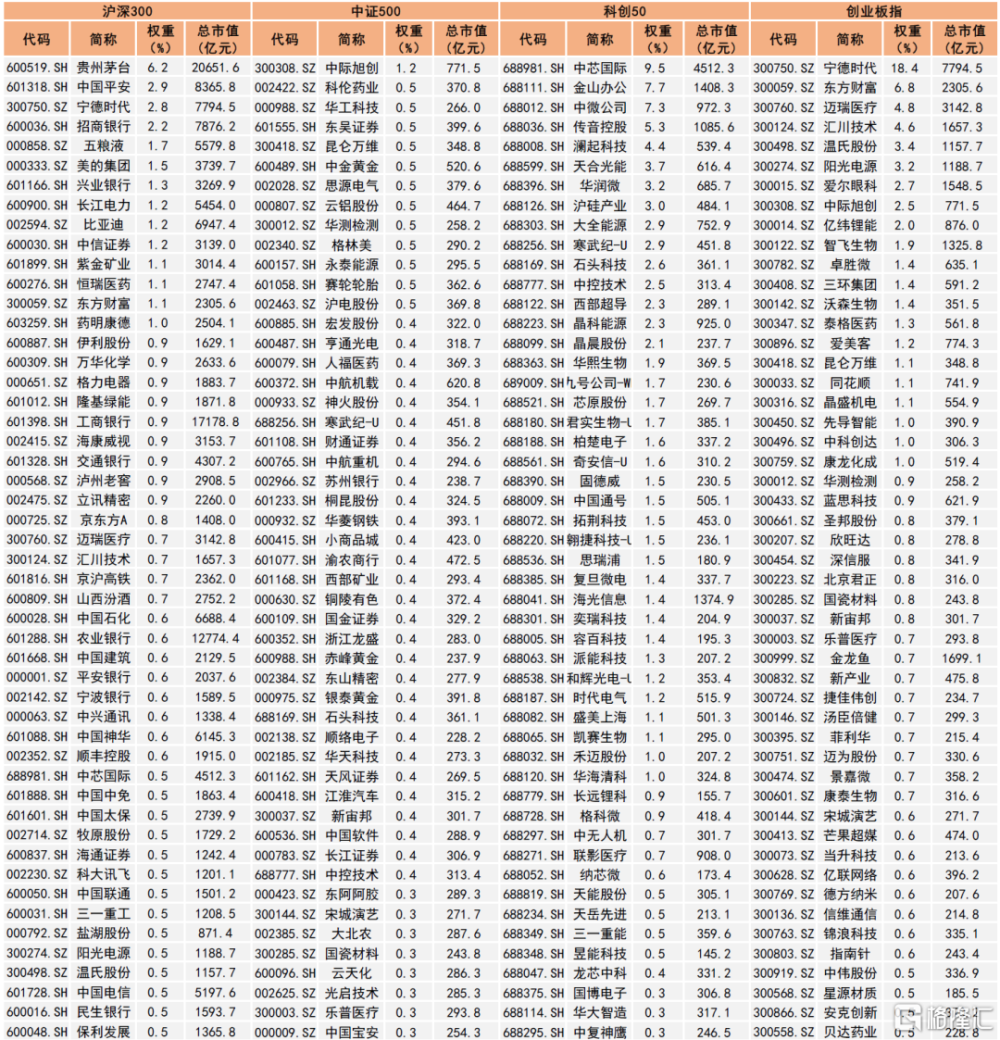

3)結合近期匯金增持指數ETF,我們認爲主要指數的權重公司近期可能也會有好於市場表現。我們在正文圖表中列示了部分主要指數的權重股信息(圖表6),供投資者參考。

圖表1:歷史上匯金增持ETF後市場往往有所企穩

資料來源:Wind,中金公司研究部

圖表2:滬深300估值處於歷史偏低位

注:數據截至2023年10月20日資料來源:朝陽永續,中金公司研究部

圖表3:滬深300股權風險溢價處於較高水平

注:數據截至2023年10月20日資料來源:朝陽永續,中金公司研究部

圖表4:外資重倉成長藍籌的估值已跌至偏低水平

注:數據截至2023年10月20日資料來源:FactSet,中金公司研究部

圖表5:主要寬基指數估值處於歷史偏低位

注:數據截至2023年10月23日資料來源:朝陽永續,中金公司研究部

圖表6:主要寬基指數前50大權重股名單

注:數據截至10月23日 資料來源:Wind,中金公司研究部

注:本文摘自中金公司2023年10月24日已經發布的《匯金买入ETF再度釋放積極信號》,報告分析師:黃凱松 S0080521070010,李瑾 S0080520120005,李求索 S0080513070004

標題:中金:匯金买入ETF再度釋放積極信號

地址:https://www.iknowplus.com/post/44799.html