中金:領先指數偏弱,財政還待加碼

摘要

9月部分經濟金融數據超預期,是否意味着經濟增長將持續回升?中金經濟領先指標體系中,金融條件指標有所企穩,其他兩個領先指標還偏弱。此外,根據我們的估算,2023年3季度居民總資產與淨資產還在修復。綜合來看,內生動能還比較弱,經濟走勢的關鍵在於財政脈衝的變化。

Text

正文

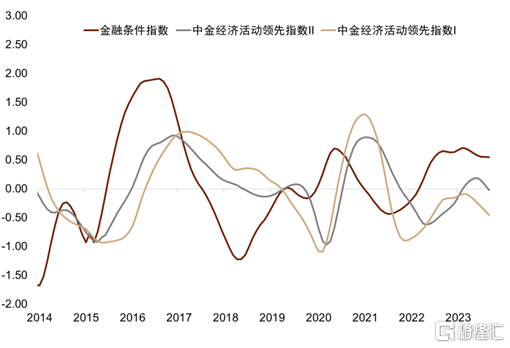

9月金融條件指數止跌企穩,但另外兩個領先指數偏弱。金融條件指數是衡量實體經濟獲得資金的狀況,歷史上領先實體經濟活動3個季度左右。中金經濟領先指數II是房地產與各行業訂單的綜合指數,一般領先實體經濟活動2個季度左右。中金經濟領先指數I是早周期行業的綜合指數,一般領先經濟活動1個季度左右(圖表1-4)。從9月的數據來看,經濟領先指數體系顯示短期內經濟活動仍偏弱,具體來看:

► 挖掘機利用小時數同比跌幅擴大,經濟領先指數I有所下行。9月小松挖掘機利用小時數爲90.0,較8月持平,同比跌幅從8月的6.2%擴大至9月的9.7%,部分是由於基數效應的影響。9月挖掘機產量的跌幅也進一步擴大,從8月22.1%的同比跌幅擴大至9月的23.5%。與此同時,9月粗鋼產量的同比增速從8月的2.6%下降到9月的1.7%。綜合來看,中金經濟領先指數I從8月的-0.38下降到9月的-0.46。

►雖然分項單月企穩,但回升趨勢待確認,經濟領先指數II有所下降。9月PMI新訂單從8月的50.2%上升到50.5%,已經3個月回升,並達到過去6個月新高。商品房銷售均價和銷售面積的跌幅小幅收窄,但改善的速度不及PMI新訂單。領先指數的模型會採用技術方法區分數據是趨勢上行還是單月波動,從結果來看,模型認爲PMI新訂單的改善屬於趨勢上行,但是房地產相關指標的企穩是短期波動、模型輸出的結果仍然處在下行中。綜合訂單指數與房地產表現之後,中金經濟領先指數II從8月的0.06下降到9月的-0.02。

► 社融連續兩個月超預期帶動金融條件企穩,但走勢還有不確定性。8月新增社融超預期,9月新增社融面對高基數再次同比明顯多增,成爲帶動金融條件企穩最重要的因素,9月金融條件持平於8月的0.55。分部門來看,政府部門與居民融資的回升是社融同比高增長的主要支持,但企業中長期貸款同比少增,受政策支撐的制造業以及基礎設施業的中長期貸款增速均开始下行,金融條件是否回升還有待觀察。

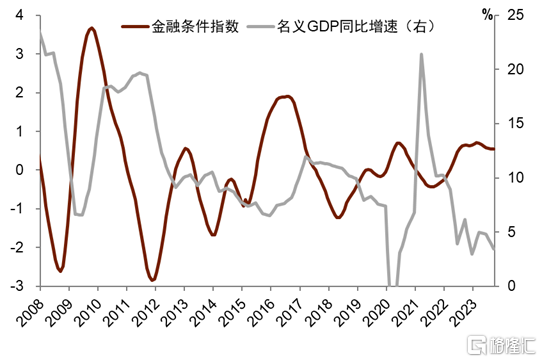

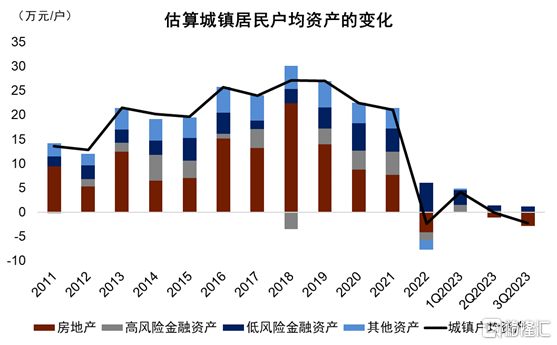

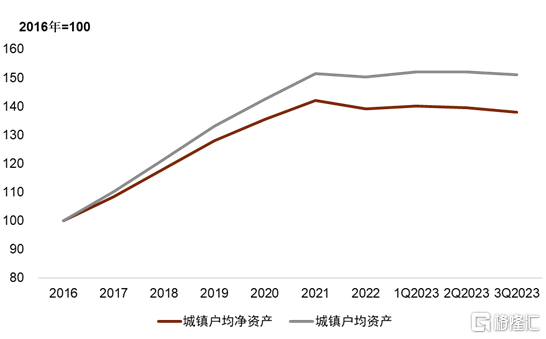

綜合經濟領先指數與資產負債表的估算,經濟內生動能仍然偏弱。2022年至今,經濟波動的規律和歷史有所不同,舉例來說,中金金融條件指數雖然自2021年底到2022年底連續回升,但名義GDP增速並沒明顯改善。這是因爲沒有被中金領先指數體系涵蓋的指標出現了較大的變化。中金經濟領先指數主要包括的是流量指標,相當於“三張表”中的利潤表與現金流量表之中的指標,但沒有包括存量的指標、即資產負債表的指標。即使金融條件回升、部分經濟活動有所改善,但居民總資產與淨資產還在修復(圖表5),居民收入可能部分用來修復資產負債表而非完全用來增加支出,導致經濟循環不暢,這是過去10幾年時間裏沒有出現的過的情況。根據我們的估算,2023年3季度居民總資產與淨資產還在修復之中(圖表6)。

向前看,經濟走勢關鍵在於財政脈衝的力度。信貸脈衝是市場跟蹤宏觀流動性的一種方式,但在內生需求不足的前提下,財政脈衝更重要。除了政府債券以外,中國財政或者准財政的融資方式還包括土地收入、結構性貨幣政策工具、央行的利潤上繳等等。爲了全面地衡量財政的狀況,我們構建了兩個指標,一個是財政赤字的脈衝,主要從財政的收支狀況衡量財政對實體經濟的支持力度;另一個是財政投放貨幣的脈衝,主要從央行與銀行系統爲財政提供的各類新增融資的變化(包括結構性貨幣工具、央行上繳利潤、政府債等),來衡量財政對實體經濟的支持力度。今年上半年,財政脈衝連續下行,主要原因是政府債發行進度滯後、土地收入持續下滑、开發性金融工具以及大部分結構性政策工具不再新增淨投放。隨着一攬子化債政策的落地以及財政發債進度的加速,8月財政脈衝出現了見底回升的態勢(圖表7),從發債進度以及提前下達專項債額度的規劃來看,財政脈衝回升的趨勢有可能持續到明年一季度,但要保證明年一季度後財政力度不明顯下降,未來可能還需要進一步的財政寬松。

圖表1:中金經濟領先指數歷史走勢(截至2023年9月)

資料來源:Wind,中金公司研究部

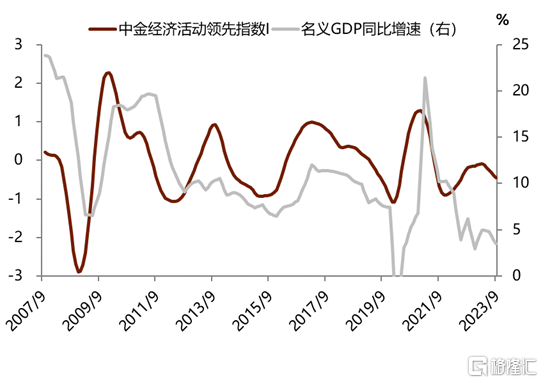

圖表2:中金經濟領先指數I與名義GDP的關系

資料來源:Wind,CEIC,中金公司研究部

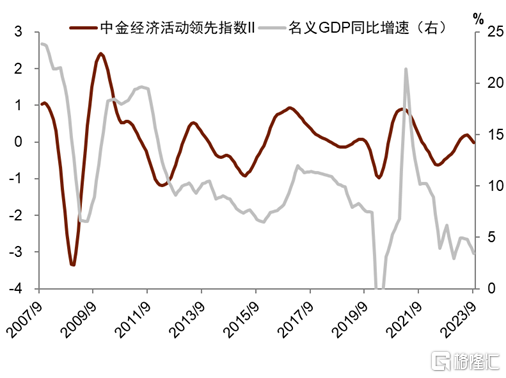

圖表3:中金經濟領先指數II與名義GDP的關系

資料來源:Wind,CEIC,中金公司研究部

圖表4:金融條件指數與名義GDP增長的關系

資料來源:Wind,CEIC,中金公司研究部

圖表5:年度與2023年以來季度的居民資產變化

資料來源:中國人民銀行,信托業協會,金融監管總局,證監會,中金公司研究部

圖表6:居民戶均總資產與淨資產走勢

資料來源:中國人民銀行,信托業協會,金融監管總局,證監會,作者估算,中金公司研究部

圖表7:財政脈衝有出現見底回升跡象

資料來源:Wind,中金公司研究部

注:本文摘自中金公司於2023年10月23日已經發布的《領先指數偏弱,財政還待加碼》,證券分析師:

周彭 分析員 SAC 執業證書編號:S0080521070001 SFC CE Ref:BSI036

黃文靜 分析員 SAC 執業證書編號:S0080520080004 SFC CE Ref:BRG436

段玉柱 分析員 SAC 執業證書編號:S0080521080004

標題:中金:領先指數偏弱,財政還待加碼

地址:https://www.iknowplus.com/post/44523.html