溢價耗散後機會的重現

溢價耗散後機會的重現

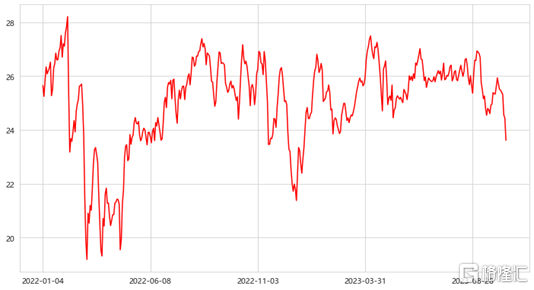

國慶節前的壓估值未達到“超跌”的級別,而近期似乎在補足這個信號。隨着近期估值連續壓縮,溢價率水平已經接近去年年底低點。以百元溢價率爲例,到周三時這個數據爲23.61%,對比今年幾個低點:5月12日爲24.45%、2月27日爲23.8%,而去年年底(此前疫情高峰時段)則在22.39%。

圖表1:2022年以來百元溢價率走勢(單位:%)

資料來源:Wind,中金公司研究部

我們不妨看一看,是什么品種,在國慶節後在主動、大幅壓縮估值呢?

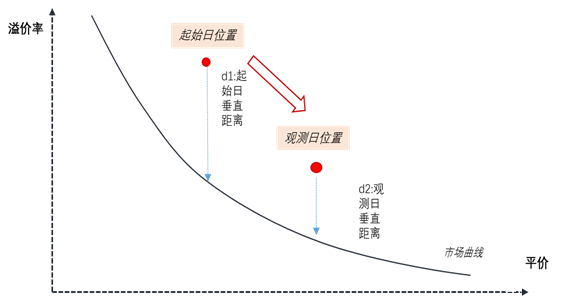

下圖爲我們定義“主動壓估值”幅度的標准,簡單來說暫且不考慮超高價位、甚至雙高妖債,也不論因較低平價而完全失去股性的品種,我們僅看平價50~150元之間的正常品種。同時,考慮的不是溢價率的變化絕對值(因爲那會受到平價變化的影響),而是觀測其與起始日(例如這次我們取9月28日)收益率曲线的垂直距離,考慮其變化情況。

圖表2:主動壓估值的示意圖

資料來源:Wind,中金公司研究部

1、平價大漲,溢價吞沒型

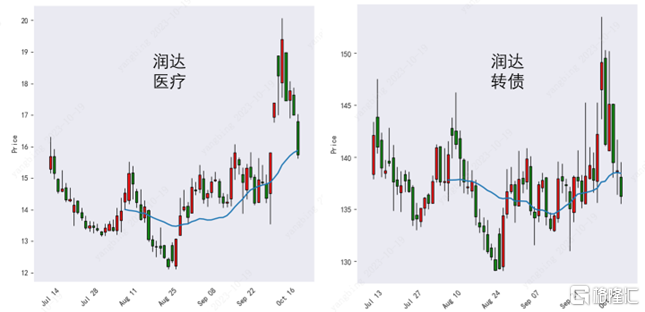

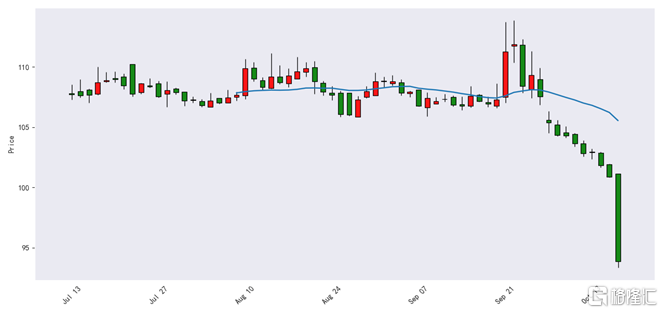

典型如潤達轉債、柯藍轉債等。以潤達爲例,近期醫療類正股表現活躍,曾在10月10日~13日連續4日有着較大漲幅,累積出了35%的漲幅,而轉債在同樣的四個交易日裏,僅有5.3%的漲幅,溢價率消耗了接近28%的漲幅。(按照上圖標准,潤達轉債近期主動壓縮了10%的溢價率。)

圖表3:潤達轉債走勢圖

資料來源:Wind,中金公司研究部

背後反映的,不僅僅是“平價超過130元後存在贖回風險”的問題。誠然其此前在接近138元的價格下,保有26%溢價率就存在提前反映上漲預期的成分,那爲何此前尚且穩固的溢價率,一波上漲反而集中壓縮呢?本質上存在兩個“坍縮”:一是關於贖回的,原本可能至多2.66年的存續期,在贖回倒計時下就要變成寥寥數日。另一方面關乎“剩余波動次數”,顯然10月10日~13日的漲幅超出了該正股的日常波動率範圍,在當下環境下,投資者並不認爲如此的波動能夠延續,或至少保持原本的概率——而是認爲一次大幅波動後,很長時間不會再有下一次。

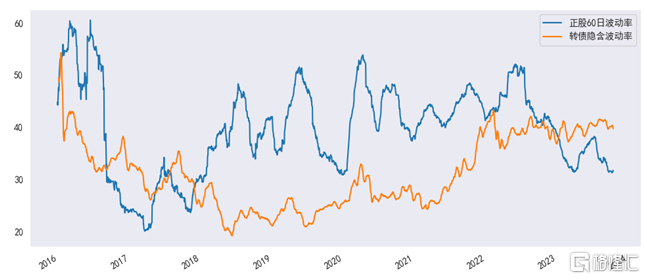

實際上近期市場波動率又出現更爲明顯的下滑,對於高價段品種的壓縮而言,我們認爲市場在反映這一情況延續的預期。

圖表4:轉債隱含波動率與正股波動對比(單位:%)

資料來源:Wind,中金公司研究部

2、“底部品種”:

一部分可能近期存在一些信用方面的討論,例如花王、起步等 —— 只不過,這些信息一直都在,背後理應有較大的情緒成分。另一些,則是從新券變成次新的品種,如建龍、科順、愛瑪以及立高等都存在類似問題。

圖表5:花王轉債走勢示意圖(單位:元)

資料來源:Wind,中金公司研究部

此外,還有一些則並無明確原因,按經驗看更像是充當了流動性出口的角色。整體上看,以“隱含波動率”這個相對公正的指標看,近期債性品種經歷的調整更大。

圖表6:債性轉債隱含波動率變化(單位:%)

資料來源:Wind,中金公司研究部

即便我們觀測的並不完整,上述品種已經展示了一些可能的機會,我們針對性地列舉兩點:

1、正股大漲、溢價卻大幅收縮這個現象,本質在反映投資者認爲“彈性”的展現在個券層面難以實現——但在“波動率聚集”才是市場的特點。即便我們上文列舉的一些品種,可能確實存在此前溢價過高,上漲恰好被透支的問題,但在市場如此多選擇的當下,我們依然可以找出估值調整充分、預期波動率不低的品種。在股市情緒相對偏低的當下,這些品種的盈虧比理應更勝一籌。

2、防御類策略此前的問題可能在於估值偏高(尤其今年這類策略確實強勢,也引發投資者學習效應),債市也在調整。但估值調整已從此前的風險變成現實,從絕對收益角度,這類品種的機會數量在恢復。特別是,如果這些防御性品種亦可入選一些進攻性策略,那么我們認爲至少當下應當認定爲不錯的機會。

最後,關於近期市場行情的一些思考:實際上即便有諸多統計指標參考,我們也不免在前期便認爲市場進入機會期、可以積極以待——只不過多數指標是左側指標。而越是在此時,特別是成交量收縮的當下,市場越容易進入難測的狀態,因爲此時的市場會更“薄”。投資者難免感到迷茫,此時不妨暫且放下“自上而下”的進退兩難,從自下而上的角度找到“無論底部究竟在哪裏,這樣的個券至少有獲利能力”的品種。

注:本文摘自中金公司於2023年10月20日已經發布的《溢價耗散後機會的重現》,證券分析師:

楊 冰 分析員,SAC執業證書編號:S0080515120002;SFC CE Ref: BOM868

羅 凡 分析員 SAC執業證書編號:S0080522070003

陳健恆 分析員,SAC執業證書編號:S0080511030011;SFC CE Ref: BBM220

標題:溢價耗散後機會的重現

地址:https://www.iknowplus.com/post/44287.html