關於十年美債和A股的極限位置以及全球流動性的拐點

引子

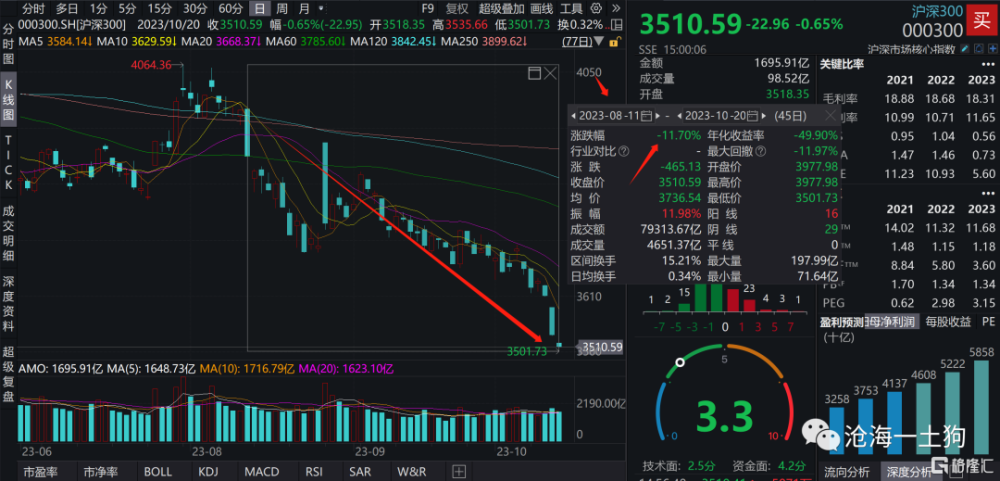

2023年10月20日,a股進一步下跌,受關注度更高的上證綜指下跌了0.74%,再次跌破3000點。

股票投資者們被市場搞得很悲觀,不少人問我一個問題:a股的極限底部在哪裏?

這取決於十年美債利率的極限位置在哪裏,它又取決於以下兩個存在關聯的子問題:

1、兩年美債利率最高是多少?2、期限利差最高到多少?

我的答案是:

1、兩年美債利率最高到5.25%;(ps:我們已經摸到過這個利率了)

2、期限利差回歸到0bp;(ps:我們還沒有摸到這么高的期限溢價)

我們把兩個極限數值加到一起,就可以得出一個粗淺的結論:十年美債利率的極限位置在5.25%附近。

下面就是純計算器計算了,我們把a股想象成一只久期約爲16的30年債券,收益率再上25bp,對應下跌4%,於是,2983乘以0.96等於2863點。

巧合的是,這個極限位置就是去年4月份的最低點——2863.65,所以,無論是基於基本面的計算,還是看圖,我們都不應該過於悲觀。

當然,這篇文章的重點並不是瞎拍一個2863這個底,而是,想去討論十年美債利率的頂部是怎么形成的。

事實上,5.25%的結論肯定不對,因爲兩年美債利率和期限利差存在一定的負相關關系,所以,兩個極限值很難湊到一起。因此,實際的頂部位置一定比它低。下面我們展开我們的分析工作。

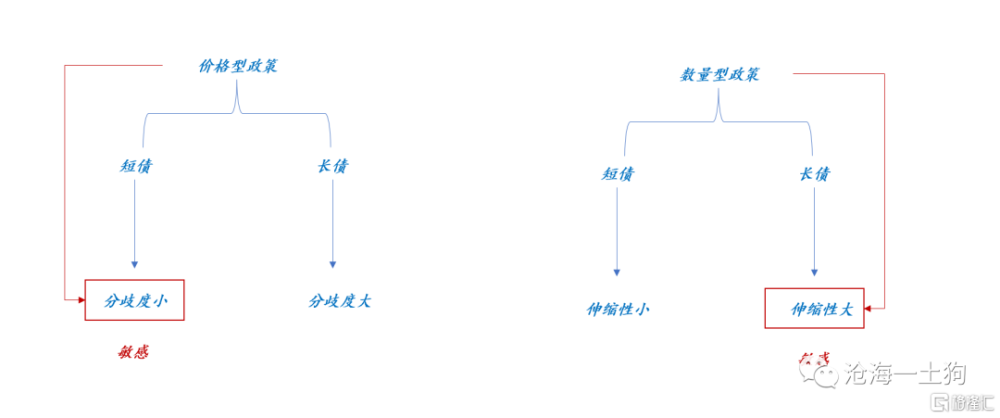

存在通脹約束的貨幣供給

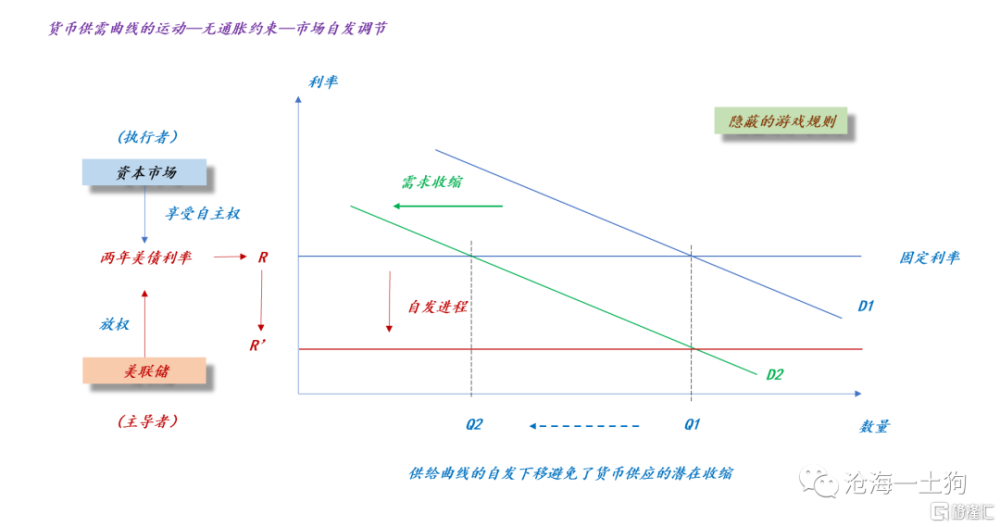

首先,我們要清楚一點,符合我們直覺的場景是無通脹約束場景:

在這種場景下,美國貨幣體系和中國貨幣體系的結論是一致的,都是經濟收縮,利率下行。

只不過美國貨幣體系所依賴的機制有所不同:當經濟收縮導致貨幣需求曲线收縮時,供給曲线會自發下移來適應經濟收縮。即兩年美債利率也會自發下移。

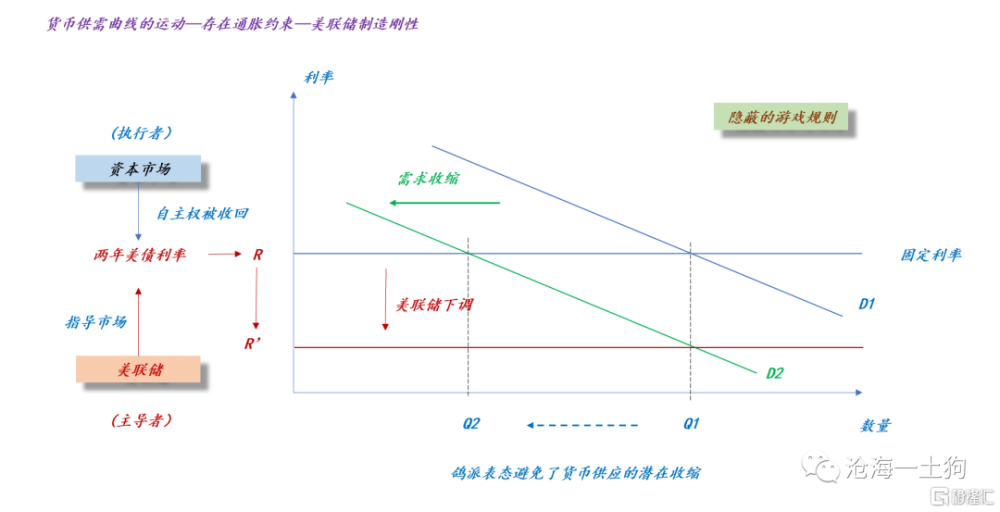

但是,在存在通脹約束的情況下,會有摩擦產生——供給曲线不會自動適應需求曲线收縮。

如上圖所示,只有在兩種情況下,兩年美債利率才會下行:1、關鍵數據支持兩年美債利率下行;2、美聯儲進行鴿派表態。

也就是說,之所以通脹約束下情況不同,出現反直覺的情況——經濟收縮,長債利率上行,是因爲通脹約束使得貨幣供給曲线的移動存在摩擦,甚至剛性。

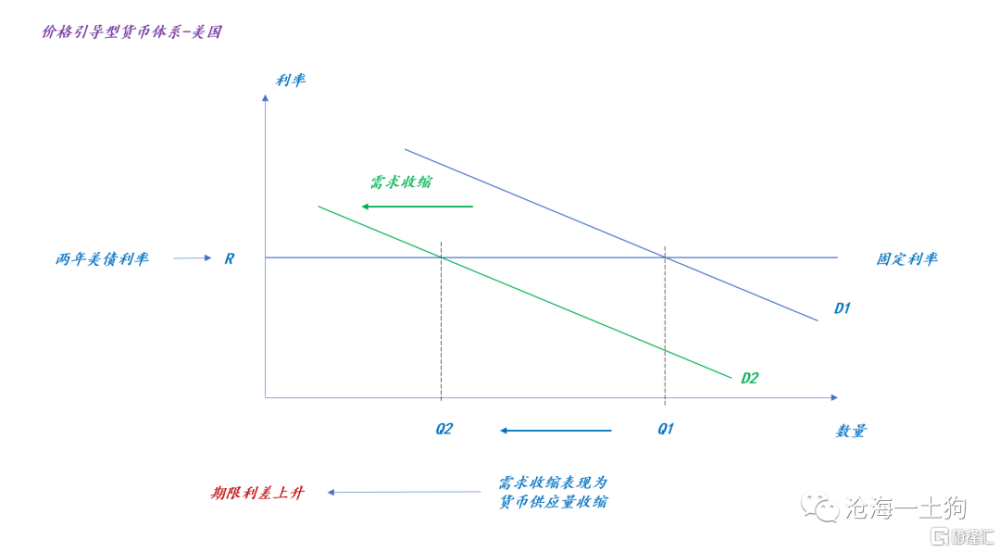

經濟收縮和期限溢價升高

假設兩年美債利率不變,即貨幣供給曲线不動,貨幣需求曲线收縮。於是,就有了下圖:

系統內所派生的貨幣量從Q1減少到Q2,由於長債對貨幣數量的變化很敏感,所以,我們會觀察到期限利差的上升。

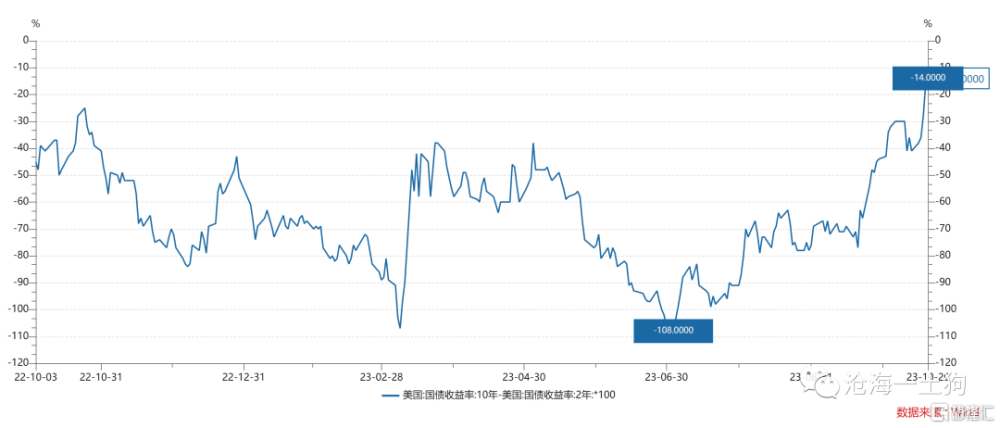

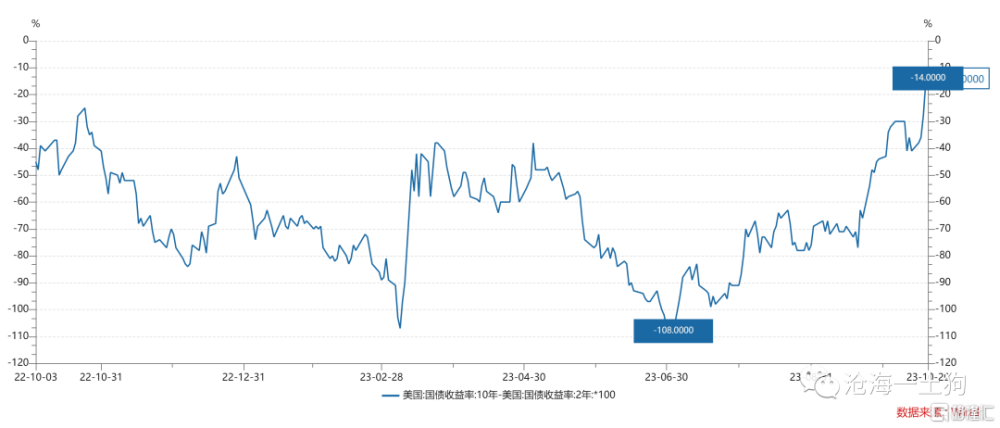

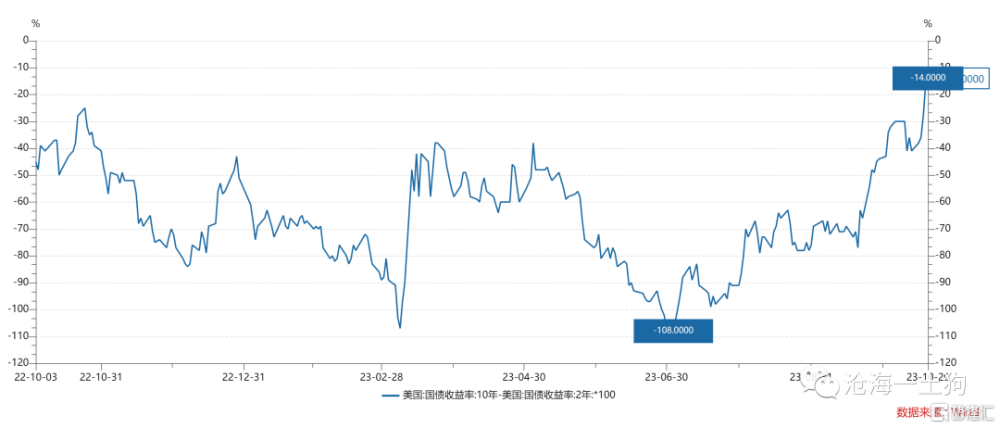

最近一段時間,兩年美債圍繞5.10%寬幅波動。

但是,十年美債利率中樞卻顯著上升了。

其根源在於,在貨幣供給曲线不變的情況下,需求曲线的收縮會導致期限利差的上升。

之所以我們在《關於十年美債利率基本見頂的判斷》系列文章中,會過早地認爲十年美債利率已經見頂,就是因爲忽視了這個總量效應。

這篇文章認爲:在加息周期的末期,即便兩年美債不變,但是,經濟下滑會帶來股市下跌,從而,帶來增量資金,使得十年美債利率下行。

事實證明,這個想法錯了。在有通脹約束的情況下,經濟收縮會帶來兩個效應:1、總量效應,貨幣供應量會減少;2、替代效應,債券相對於股票更有吸引力。總量效應是佔支配性的,而不是替代效應。

期限溢價和兩年美債的不同互動模式

於是,我們就有了兩類不同的變量,1、看不見的經濟收縮;2、看得見的經濟指標;

對於看不見的經濟收縮,我們無法之間觀察到,只能通過期限利差事後確認;

對於看得見的經濟指標,我們可以直接觀察到,並且用兩年美債利率去表達我們的看法。

根據這兩類變量,我們可以利用期限利差和兩年美債利率劃分三個區域:

1、期限利差上升,兩年美債利率上升;

2、期限利差上升,兩年美債利率震蕩;

3、期限利差上升,兩年美債利率下降;

如上圖所示,8月中旬以來,我們正在經歷痛苦的第二階段:

1、兩年美債在5.10%上下震蕩;

2、期限溢價從-77bp升高到-14bp;

這個過程有多痛苦呢?滬深300指數的走勢給了我們一個答案:下跌了11.70%。

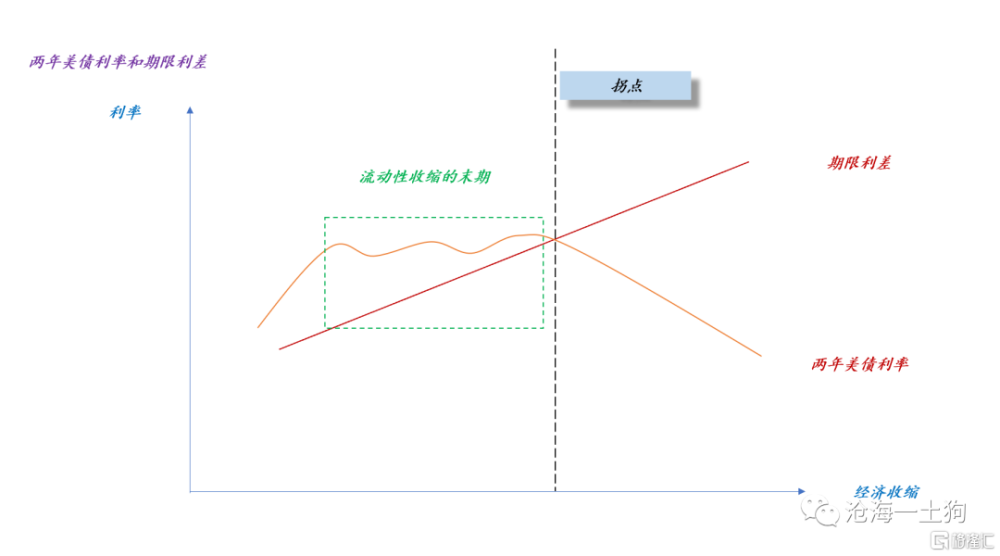

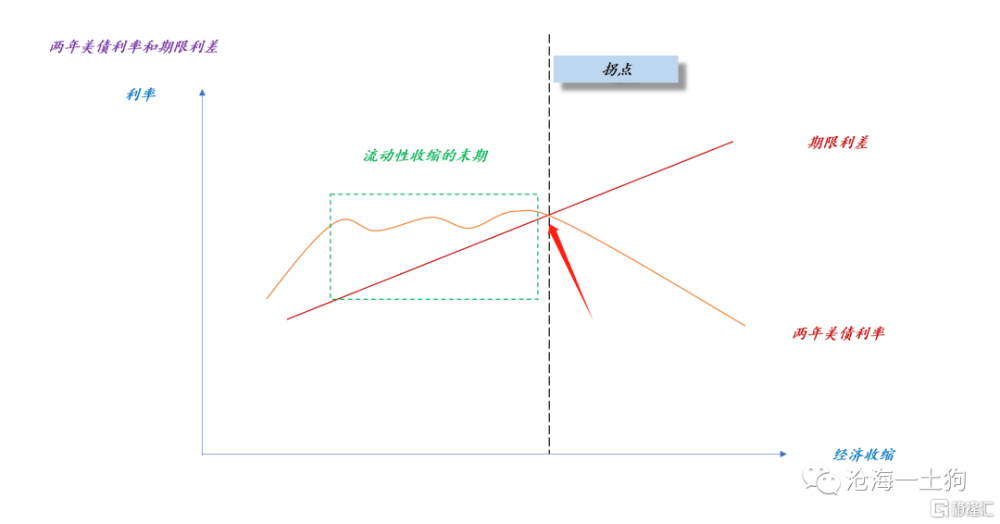

至關重要的兩年美債利率

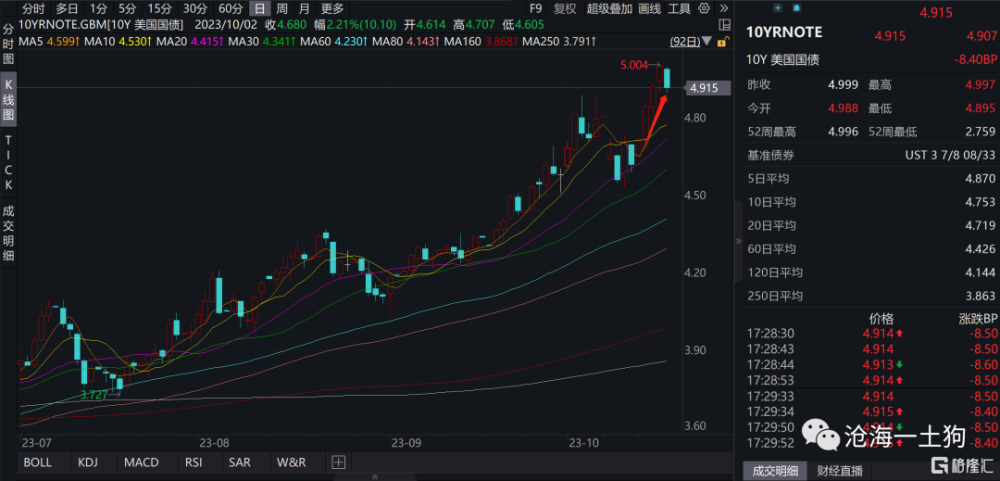

在流動性收縮的末期,市場有可能十分倒黴。一方面,看不見的經濟快速收縮持續擡高期限利差;另一方面,時不時會出一些經濟上的“好”數據。

十月份的市場就足夠倒黴,先是巴以衝突的影響性降低,後是9月通脹數據超預期,最後則是9月的零售數據超預期。

如上圖所示,三個事件直接讓兩年美債利率直接上了30bp。

與此同時,期限利差也沒闲着,一直在攀升。最後的結果,大家也看到了:十年美債利率短時間飆升了50bp左右,一度站上了5%。

所以,兩年美債利率極其關鍵,在《關於A股進入右側行情的條件》一文中,我們着重強調了這一點。

即兩年美債利率不達到拐點位置,a股幾乎不可能進入右側行情區間。

目前,我們還在一個兩年美債利率的震蕩區間,在這個區間中,投資者們只能祈禱自己命好一些:不要再出那些“好數”了,讓兩年美債利率貼着區間下邊緣走吧——4.95%。

結束語

綜上所述,我們就梳理清楚了加息周期末期流動性波動的一般原理:

1、期限利差伴隨着經濟收縮穩步上升;

2、兩年美債是震蕩橫盤的;

3、兩年美債利率向上波動時,流動性快速收縮,容易制造全球資本市場動蕩;

4、兩年美債利率向下波動時,流動性情況緩釋,但也只是短暫的緩解;

5、只有兩年美債利率向下突破區間下邊緣,市場格局才會發生劇烈變化,全球流動性進入拐點;

6、鮑威爾他們所講的“讓利率在高位保持一段時間”,這個利率實際上是兩年美債利率,而不是聯邦基金利率;

7、十年美債利率的頂部在拐點的左側;

8、5.25%是十年美債利率很極限的估計,更可能的場景是 5.10%+15bp,而不是,5.25%+0bp;

9、現實情況可能更加樂觀一點,11月的議息會議有可能讓兩年美債利率進入新的階段;

ps:數據來自wind,圖片來自網絡

標題:關於十年美債和A股的極限位置以及全球流動性的拐點

地址:https://www.iknowplus.com/post/44033.html