以日本房地產發展史爲鑑

核心觀點

房地產周期的發展規律類似於債務周期。以日本爲例,日本房地產市場大致經歷了四個階段:在經濟快速增長時期,房價和房租同步上漲,此時仍處於房地產周期的“黃金階段”;但隨着日本經濟增速的下台階,貨幣政策持續寬松,房價开始攀升,與房租的差距也逐漸放大,泡沫出現並持續擴大。等到1991年土地泡沫達到頂峰,房價房租比已達到330%,正好超過了達裏奧在《債務危機》中認爲的危機門檻“300%”;泡沫破裂,日本房價开始快速下跌,並且下跌的速度與1991年之前房價上漲的速度相仿,只是方向相反。日本房地產的下行周期一直到2005年才結束。

中國的房地產周期正處於調整階段,但不同於日本的是,我們的房價房租比並未達到危機門檻“300%”以上。中國房地產周期已經經歷了兩個階段:泡沫前的黃金時期以及泡沫形成時期。泡沫前的黃金時期是1998至2004年。2004年之後,中國房價進入快速上升階段,與房租的距離也逐漸拉开,房地產泡沫正在形成。不過到2021年房價房租比達到頂峰時也僅242%,未達到1991年日本房價房租比最高值。接下來,中國要做的就是和諧去泡沫,就如同和諧化債一樣,以平穩的方式度過房地產調整周期。

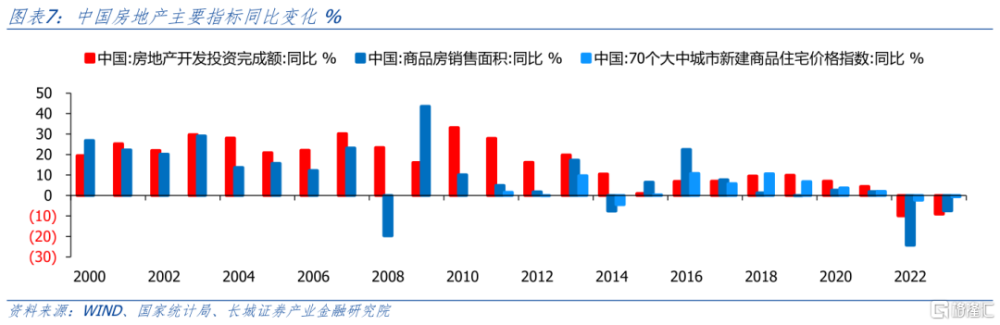

首先,我國房地產市場調整過程可能會持續。自2020年新一輪房地產調控政策出台以來,中國房地產市場不斷收縮。比如2022年和2023年前8月商品房銷售面積累計增速分別下跌24.3%和7.1%,房地產投資累計增速分別下跌10%和8.8%,70大中城市新建商品住宅價格同比下跌2.3%和0.6%。截至目前,我們認爲,這三項指標的調整趨勢還未結束。

其次,我國房租上漲動力不足。比較日本、韓國和美國的房地產歷史周期,我們不難發現,房租是房價的錨。如果想要實現“軟着陸”,必要條件是房租的穩步上漲。美國最近兩次房地產泡沫的軟着陸,都與房租的持續上漲有關。而如果房租停止上漲,同時房價房租比還處於高位,房價距離房租還有一大段距離,那么房價繼續調整的可能依然較大。

最後,根據以上分析,我們認爲中國要成功實現房地產軟着陸,勢必需要一個健康合理的租房市場。而這又要求我國經濟應長期持續穩定增長,我們認爲應該加快改革。

1

從日本經驗來看房地產周期規律

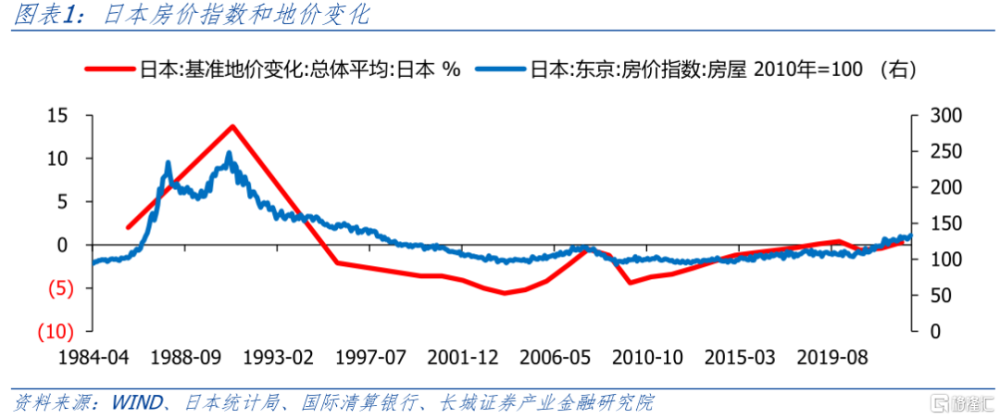

據新華財經東京報道,日本國土交通省9月19日公布了2023年的全國基准地價,包含住宅用地、商業用地等在內的全用途平均地價比去年上升1.0%,連續第二年正增長。另據日本不動產經濟研究所數據,7月首都圈新建出售公寓的戶均價格是9940萬日元,爲歷史同期最高。即使在三大都市圈以外的偏遠地區,住宅用地價格也時隔31年後首次增長,日本地價上漲趨勢蔓延。可以看出,日本房地產市場正在走出1991年土地泡沫破裂之後的泥潭。連續幾年的房價上漲,尤其是今年以來公寓價格的迅速上漲,帶動了土地市場的回暖。日本房地產市場可能要進入下一輪周期。

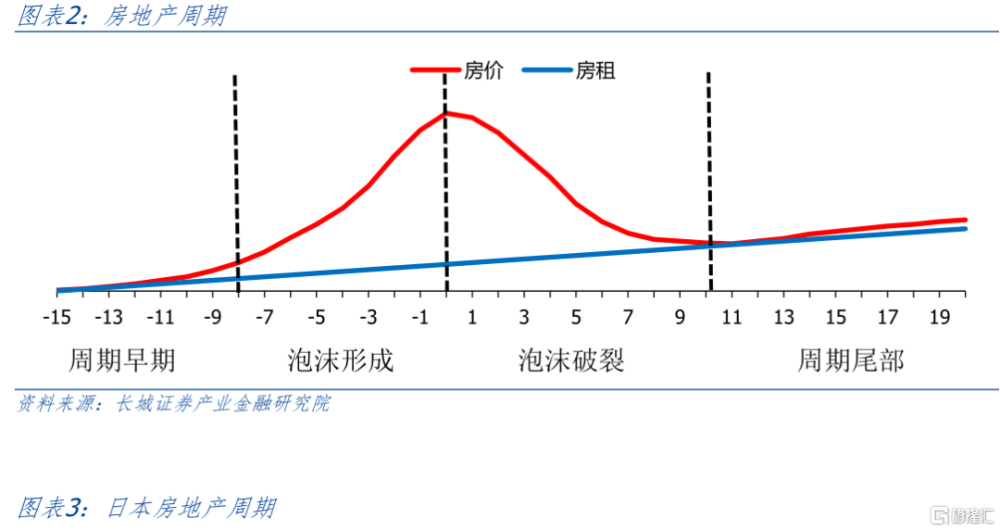

房地產周期的發展規律類似於債務周期。在起初的黃金發展階段,由於人口增長或城鎮化需求的推動,住房需求开始增長,房價逐漸攀升。隨着財富效應的出現,投機需求逐漸擡頭,抵押貸款大幅攀升,房價上漲的速度也脫離了房租的速度。這反過來又繼續助推了投機,信貸和房價呈現螺旋式上漲態勢,房價房租比已經快速上升,直至泡沫的形成。當基礎的住房需求开始見頂回落的時候,房價泡沫也基本上到達了頂峰,房地產周期开始進入下半程,房價向房租回歸。最後房價停止下跌,市場完全出清,房地產周期結束。

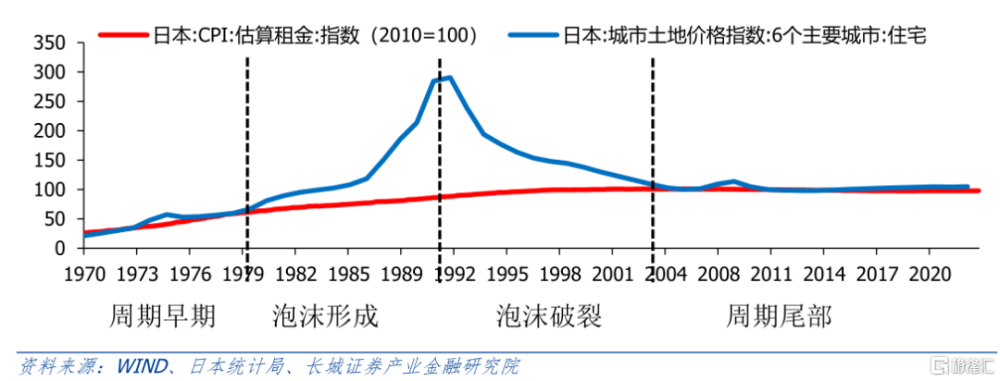

以日本爲例,战後日本經濟迅速恢復,並於1955年开始進入高速增長階段。到1978年名義GDP已經增長了24倍,平均增速達到14.97%,堪稱“日本經濟奇跡”。隨後經濟增速快速下降,直到1984年才穩住。但好景不長,1991年經濟增速再下台階,直到8年之後才停止,並進入到以中樞爲0.2%的增速平台裏,持續到現在。相對應的,日本房地產市場也大致經歷了四個階段(爲了數據的可得性,我們用六個主要城市的住宅土地價格指數代表房價):在經濟快速增長時期,房價和房租同步上漲,此時仍處於房地產周期的“黃金階段”;但隨着日本經濟增速的下台階,貨幣政策持續寬松,房價开始攀升,與房租的差距也逐漸放大,泡沫出現並持續擴大。等到1991年土地泡沫達到頂峰,房價房租比已達到330%,正好超過了達裏奧在《債務危機》中認爲的危機門檻“300%”;泡沫破裂,日本房價开始快速下跌,並且下跌的速度與1991年之前房價上漲的速度相仿,只是方向相反。日本房地產的下行周期一直到2005年才結束,此時已經歷經14年,與泡沫形成的時間13年幾乎相等。之後,日本房價不再下跌,保持相對平穩。與此同時房價房租比也回到原點,與1978年之前一樣,或者說回到了泡沫形成之前的原點,這一歷經接近三十年的房地產大周期終於結束了。2014年之後房價和房租基本保持平穩,房價房租比再次擴大,但幅度也很小,新一輪房地產周期並無泡沫。

2

中國房地產周期正處於什么位置

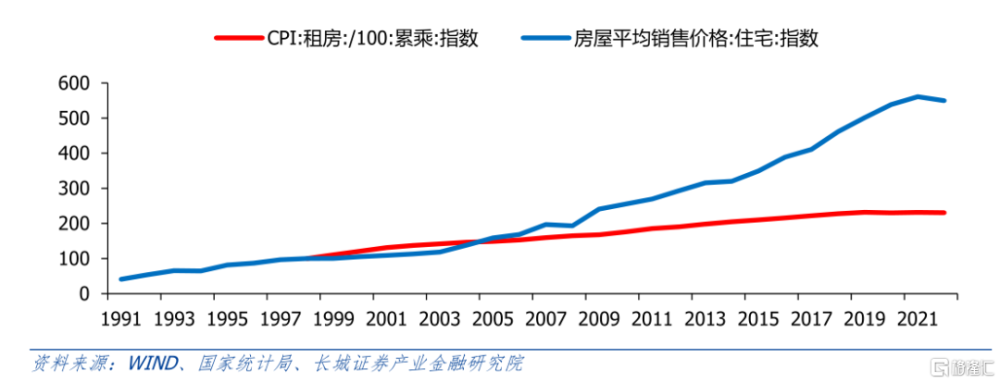

中國的房地產周期正處於調整階段,但不同於日本的是,我們的房價房租比並未達到危機門檻“300%”以上。根據統計局公布的全國住宅房屋平均銷售價格和CPI房租指標,我們構建出的以1998年爲基期的房價與房租指數走勢圖,可以讓我們一目了然觀察中國房地產的大周期。自從有CPI房租數據以來,中國房地產周期已經經歷了兩個階段:泡沫前的黃金時期以及泡沫形成時期。

泡沫前的黃金時期是1998至2004年。1998年中央政府發布《關於進一步深化城鎮住房制度改革加快住房建設的通知》,決定自當年起停止住房實物分配,建立住房分配貨幣化制度,標志着房地產大周期啓動。但在2003年之前,房價上漲的速度還是慢於房租,泡沫並未形成。2004年之後中國加入WTO的紅利逐漸釋放,出口快速增加帶來經濟快速增長,房價進入快速上升階段,與房租的距離也逐漸拉开,房地產泡沫正在形成。不過到2021年房價房租比達到頂峰時也僅242%,未達到1991年日本房價房租比最高值。

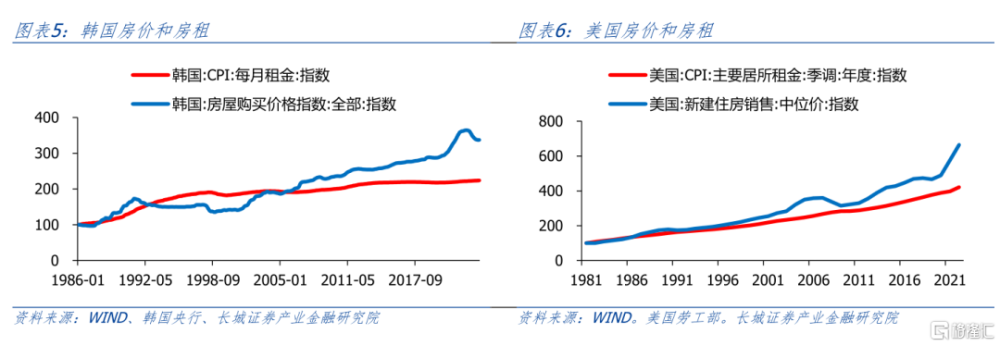

借鑑日本的經驗來看,我國的房地產大周期可能已經見頂,並且已經進入到第三階段,也即調整的階段。歷史上各國房地產發展過程不盡相同,去泡沫的過程也區分爲兩種:一種是像日本這樣的“硬着陸”,一種像80年代韓國一樣的“軟着陸”。在日本1991年前房地產泡沫形成時期,韓國房價也在快速上漲,但與日本不同的是韓國房租上漲速度也很快。到1991年韓國房價見頂時,房價相比於1986年上漲了1.7倍,房租也上漲了1.4倍。韓國是如何做到房租和房價同步上漲的目前還不可知,但日本土地泡沫破裂之後,韓國房價基本保持穩定,是遠遠勝過日本的。並且韓國房租還繼續上漲,直至1993年趕上房價,泡沫被消滅在萌芽狀態。當然自2002年之後韓國房地產周期再次啓動,泡沫也逐漸放大,但也未到300%的危機門檻,2023年韓國房價房租比只有1.5倍。

如果再比較美國,從1981年开始,美國的房地產周期一直在上升,並成功度過幾次“危機”,相對於不斷上漲的房租來說,房價泡沫程度也不高。比如與日本房地產泡沫周期同步的1987至1991年,美國的房價只上漲了1.3倍,而且房租上漲了1.2倍。再比如2008年因房地產引發的次貸危機,美國房價相比1991年上漲了2倍,而同期房租上漲了1.64倍,房價房租比也只有1.35倍。即使到了現在,美國正處於高通脹的水深火熱之中,房價相比於2009年再次漲到了2.1倍,但房租也上漲了1.5倍,房價房租比也只有1.58倍,與韓國相似。

未來韓國和美國仍有可能實現軟着陸:房價保持穩定,房租快速趕上,我們可能也需要同樣的經驗化解中國的房地產泡沫。

3

我們如何成功實現房地產軟着陸

首先,我國房地產市場暫時仍處於調整階段。自2020年新一輪房地產調控政策出台以來,中國房地產市場不斷收縮。比如2022年和2023年前9月商品房銷售面積累計增速分別下跌24.3%和7.5%,房地產投資累計增速分別下跌10%和9.1%, 70大中城市新建商品住宅價格2022年同比下跌2.3%,2023年前8月同比下跌0.6%。截至目前,這三項指標的調整趨勢還未結束。如果根據這兩年上述指標的收縮幅度就認定中國房地產已經調整結束,我們認爲可能會誤判。

以日本的房地產周期爲例,其房地產周期結束時點也就是市場出清的時點,是2005年房價房租比回到1的時候,此時房價也不再下跌。在此之前,房價都在向房租回歸,市場並未出清。當前中國房價並未止跌,同時房價房租比仍然處於比較高的位置,兩者都不支持中國房地產已經出清的判斷。

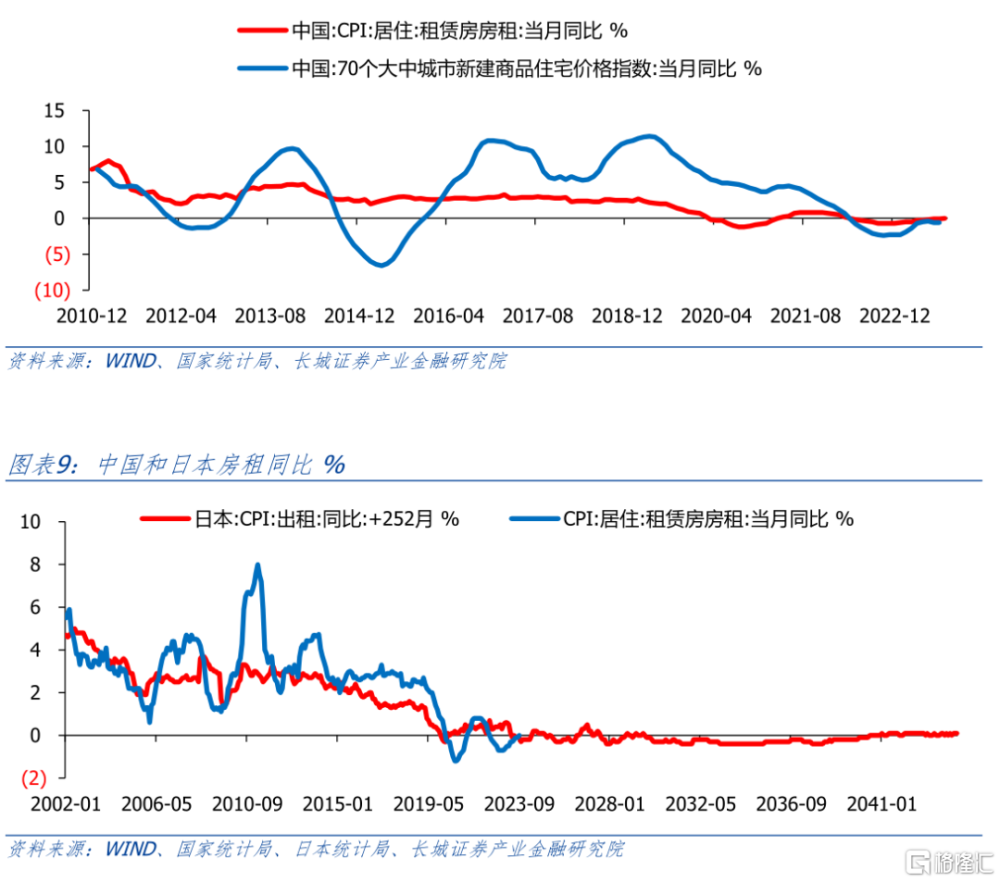

其次,我國房租上漲動力可能不足。比較日本、韓國和美國的房地產歷史周期,我們不難發現,房租是房價的錨。如果想要實現“軟着陸”,必要條件是房租的穩步上漲。美國最近兩次房地產泡沫的軟着陸,都與房租的持續上漲有關。而如果房租停止上漲,同時房價房租比還處於高位,房價距離房租還有一大段距離,那么房價繼續調整的可能依然較大。

中國房租也已經出現持續時間較長的負增長,自從2020年3月份CPI房租同比首次爲負以來,截止到今年8月已經出現兩段負增長的經歷,剛剛公布的9月份CPI房租同比回到0,讓我們看到了房地產軟着陸的希望。但住房租賃市場是真實反映居住需求的市場,房租的上漲和下跌不僅僅反映了居住需求和供給的變化,更是反映了真實經濟基本面的改善和惡化。房租的持續快速上漲背後依靠的就是經濟的持續快速上漲。

由於中國目前遇到的情況與二十年前的日本有部分相似性:老齡化、高債務以及生產率亟待突破,中國的房租走勢也可能像二十年期的日本一樣。日本房地產泡沫破裂之後房租同比也快速下跌,到1999年時已降至負值區間,之後雖然短暫回到正值,但很快又回到負值區域,一直到本文开頭所提的疫情爆發後,才逐漸回到正值區間。

最後,根據以上分析,我們認爲中國要成功實現房地產軟着陸,勢必需要一個持續上漲的房租市場。而這又要求我國經濟應長期持續穩定增長,我們認爲應該加快改革。

風險提示

宏觀經濟不及預期;房地產市場調整壓力;房企債務風險;租房市場發展不足

注;本文來自長城證券股份有限公司於2023年10月18日發布的《以日本房地產發展史爲鑑》,證券分析師: 蔣飛S1070521080001 jiangfei@cgws.com

標題:以日本房地產發展史爲鑑

地址:https://www.iknowplus.com/post/43437.html