“總量弱,結構強”的慣性短期仍在——2023年5月社融數據點評

導讀

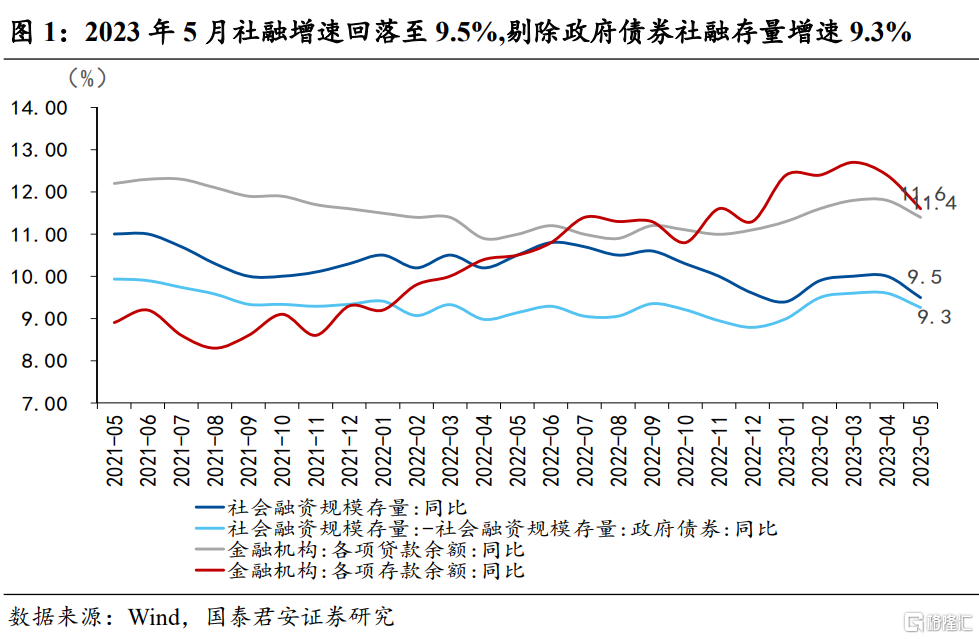

5月社融顯著低於預期,主因信貸走弱及債券融資大幅回落。其中,5月居民信貸表現不佳,企業中長貸有亮點。5月居民新增存款相較4月由負轉正,符合季節性規律,不過遠遠超出過往五年的均值水平,反映居民儲蓄意愿依然較高。展望全年,考慮到內生融資需求偏弱,全年增速9.9%,寬信用的節點可能要等到三季度末或四季度中,需求端信心修復仍需政策呵護。眼下,除了結構性政策外,總量政策也已經加速發力,降息周期开始提速,下半年降准也值得期待。

摘要

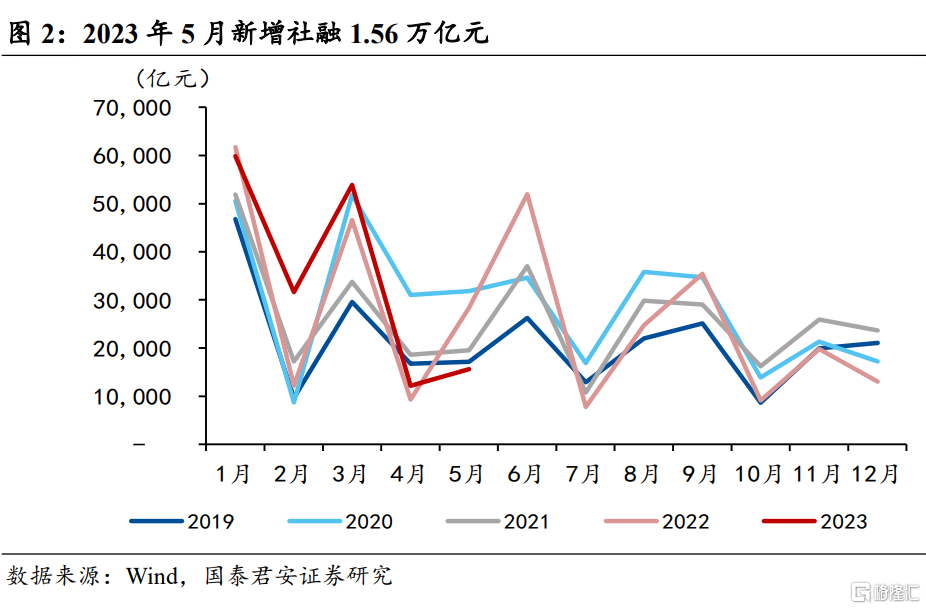

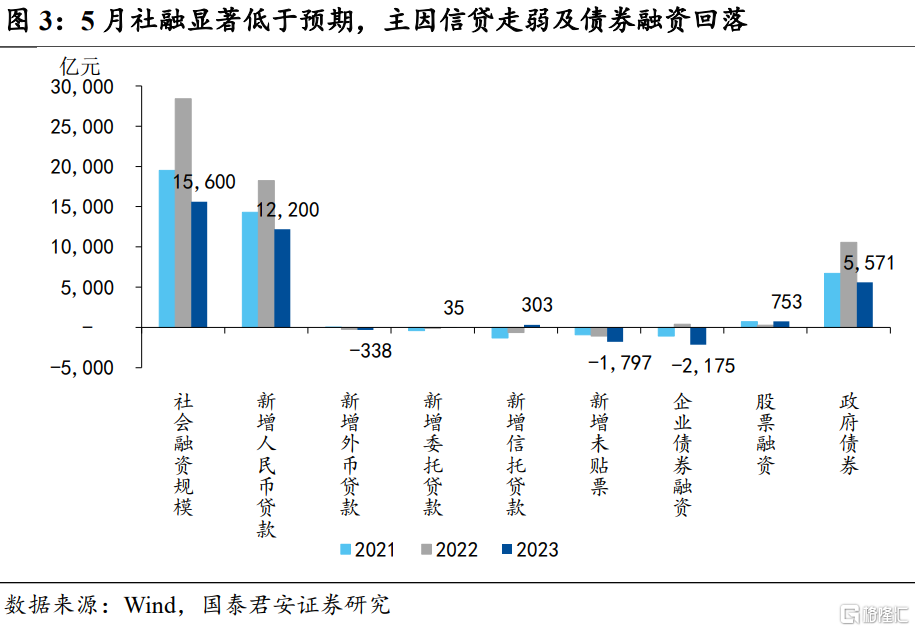

(1)5月社融顯著低於預期,高基數效應下同比少增1.28萬億,主因信貸走弱及債券融資大幅回落。從季節性看,4月作爲信貸“小月”,經歷了一季度信貸靠前發力的強投放效應後,規模往往大幅下滑,5月屬於季節性“回補”。5月社融口徑貸款、全口徑(包含非銀貸款)貸款分別同比少增6030、5200億元。企業債融5月新增爲-2175億元,遠低於近五年平均水平,同比少增2541億元;政府債5月新增5571億元,低於近五年平均水平,同比少增5011億元,二者均爲新增社融的核心拖累。表外三項少增1459億元,同比少減360億元,主因信托貸款同比多增922億元,與信托業“三分類新規”6月落地前“搶發行”有關。

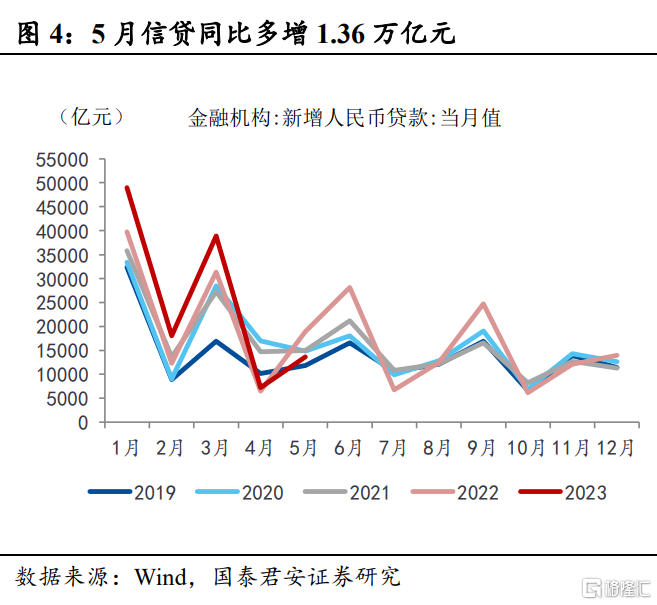

(2)5月信貸總量大幅下滑,低基數效應下仍同比多增,居民端表現不佳,企業中長貸有亮點。

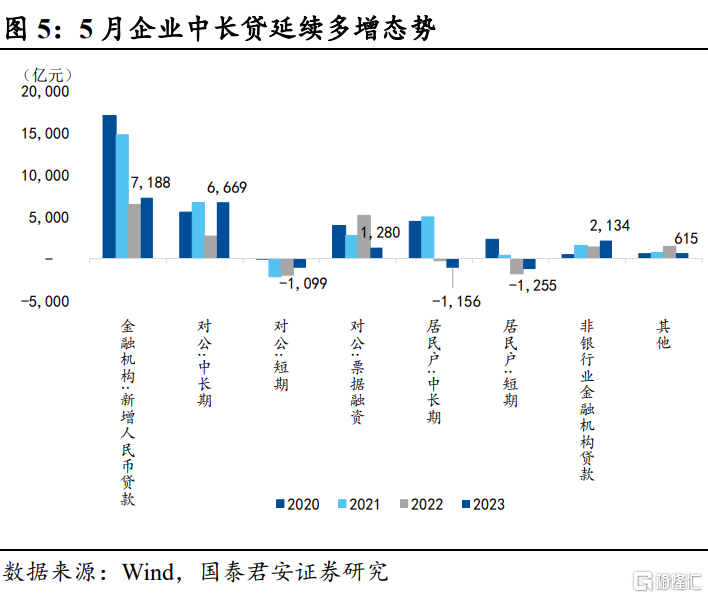

1)企業端,政策慣性下中長貸延續多增趨勢,5月企業中長貸新增7698億元,同比多增2147億元。

2)居民端,5月居民中長貸新增-1156億,同比多減842億,遠低於歷史同期水平。究其原因,在前期積壓的購房需求集中釋放後,5月商品房、二手房銷售均呈現“後繼乏力”的特徵,疊加理財收益率與貸款利率倒掛,居民按揭早償意愿依然不減。

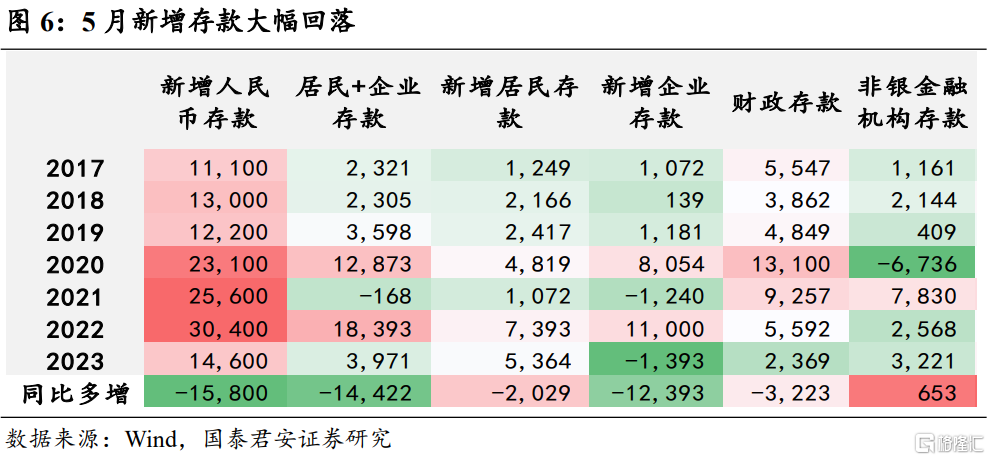

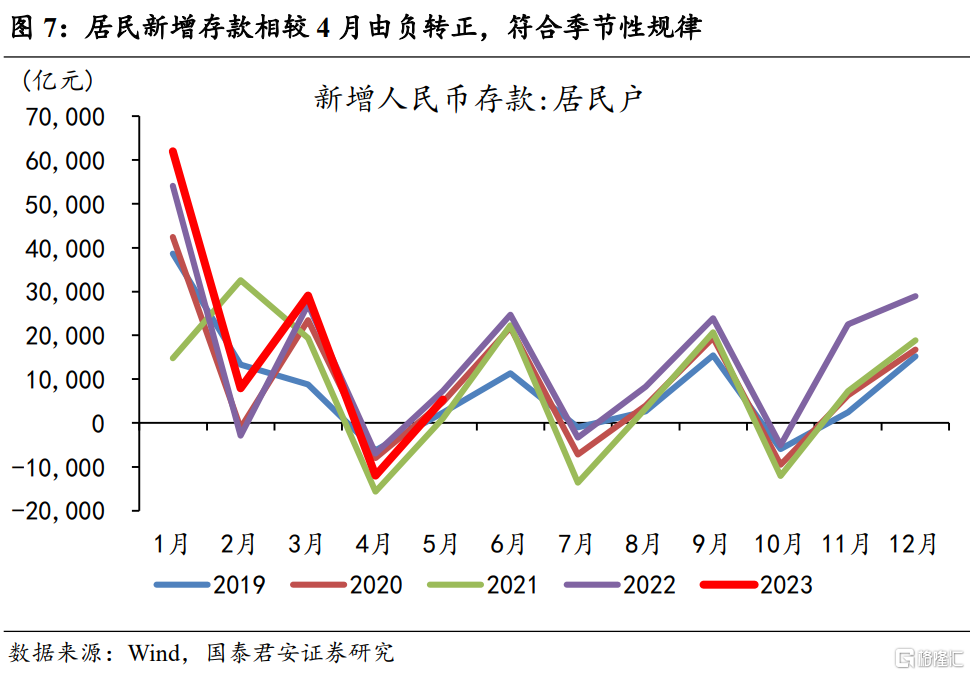

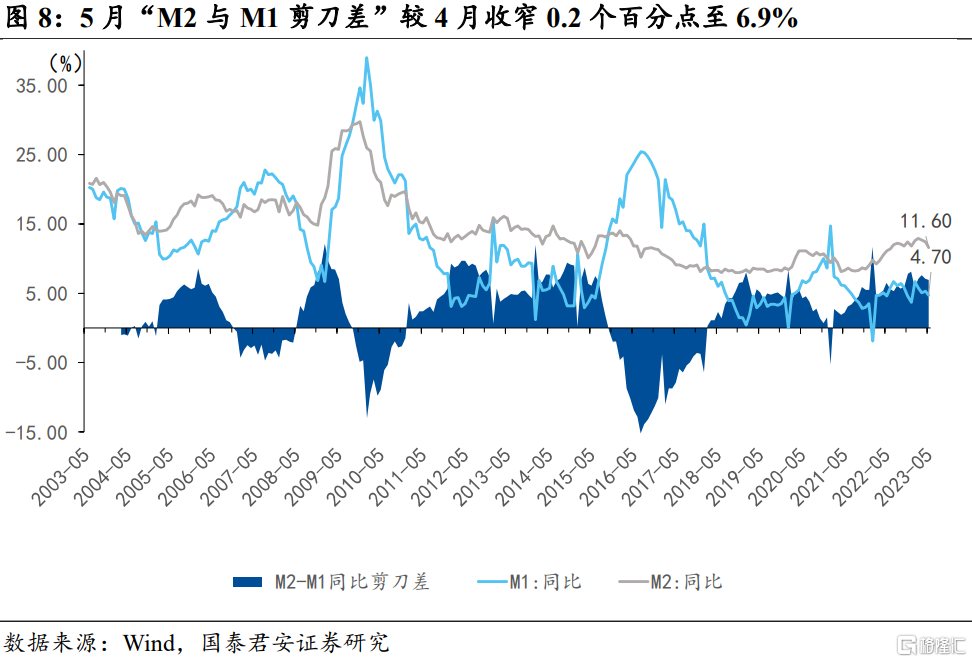

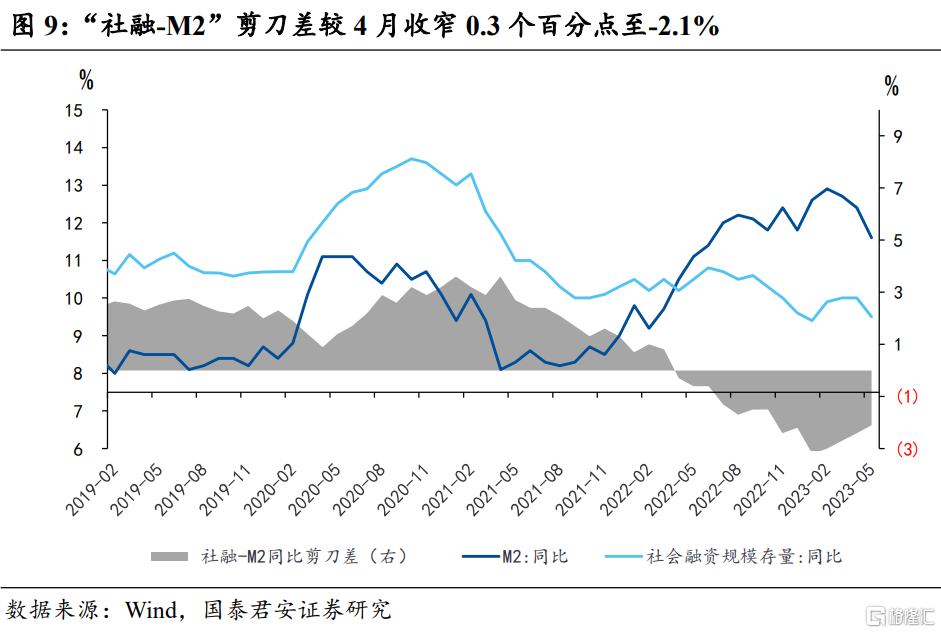

(3)“M2- M1”剪刀差與“社融-M2”倒掛均有所收斂。5月居民新增存款相較4月由負轉正,新增5364億元,符合季節性規律,遠遠超出過往五年的均值水平,反映居民儲蓄意愿依然較高。2022年6月以來,國有大行率先啓動新一輪存款利率調降,後續影響值得關注。M2、M1同比雙雙回落,但“M2-M1”剪刀差較4月收窄-0.2個百分點至6.9%,貨幣活化程度略有改善;“社融-M2”剪刀差較4月收窄0.3個百分點至-2.1%,流動性循環邊際改善。

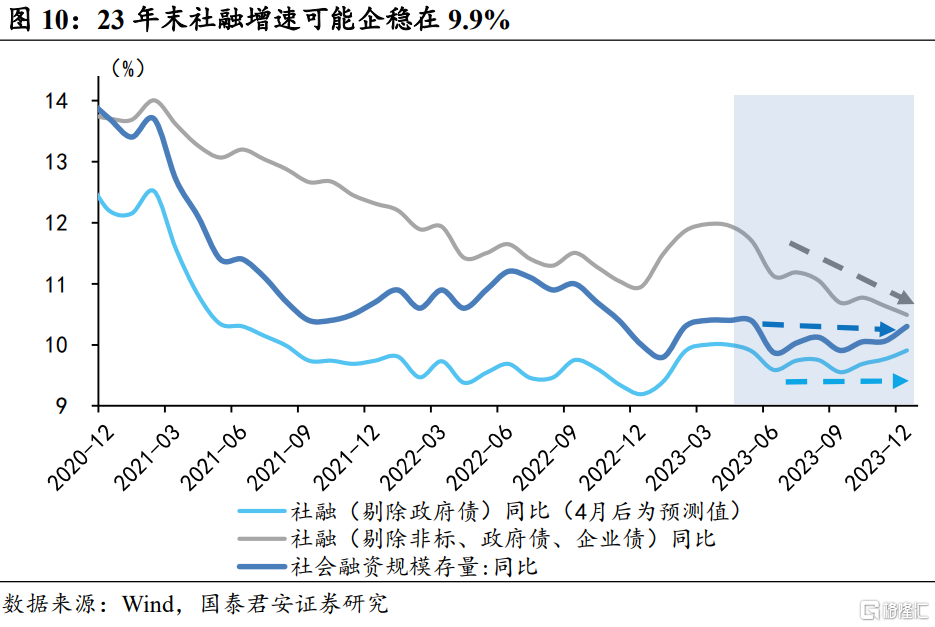

(4)展望全年,考慮到內生融資需求偏弱,全年增速9.9%,規模35萬億。地產銷售延續弱勢的背景下,弱信用有兩個對衝力量:一是穩增長政策支撐,寬信用政策具有一定延續性;二是新興制造、綠色轉型等信用繼續擴張。由此,2023年全年社融新增能維持在35萬億附近,實現小幅同比多增,增速回升至10%附近。從一季度信貸投向看,信貸高增更多體現政策力量的引導。貼近政策領域的融資需求修復較好,如基礎設施、普惠和綠色貸款等。但同時,地產趨弱下,需求端信心修復仍需政策呵護。

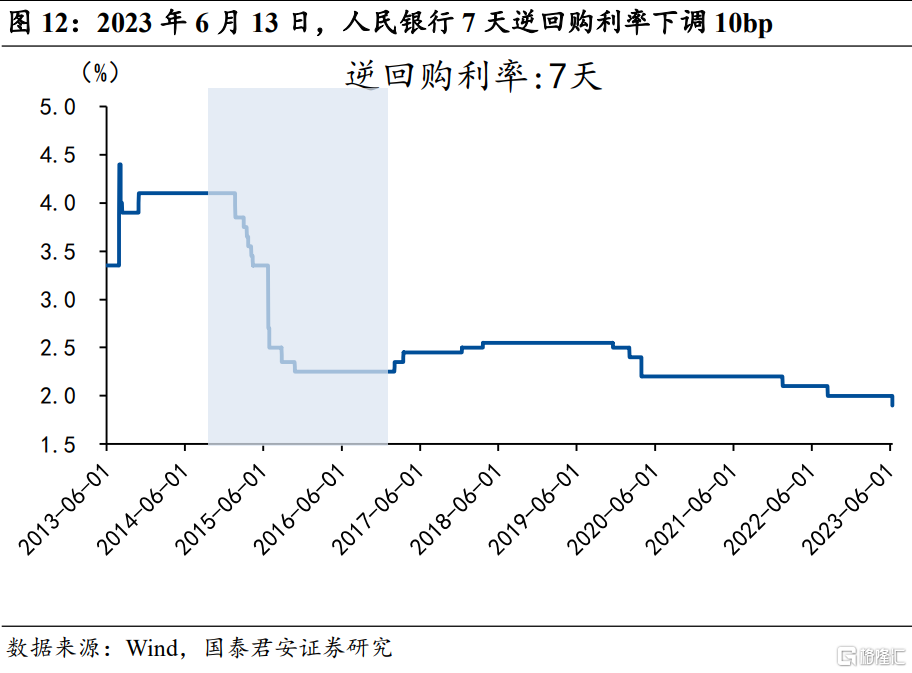

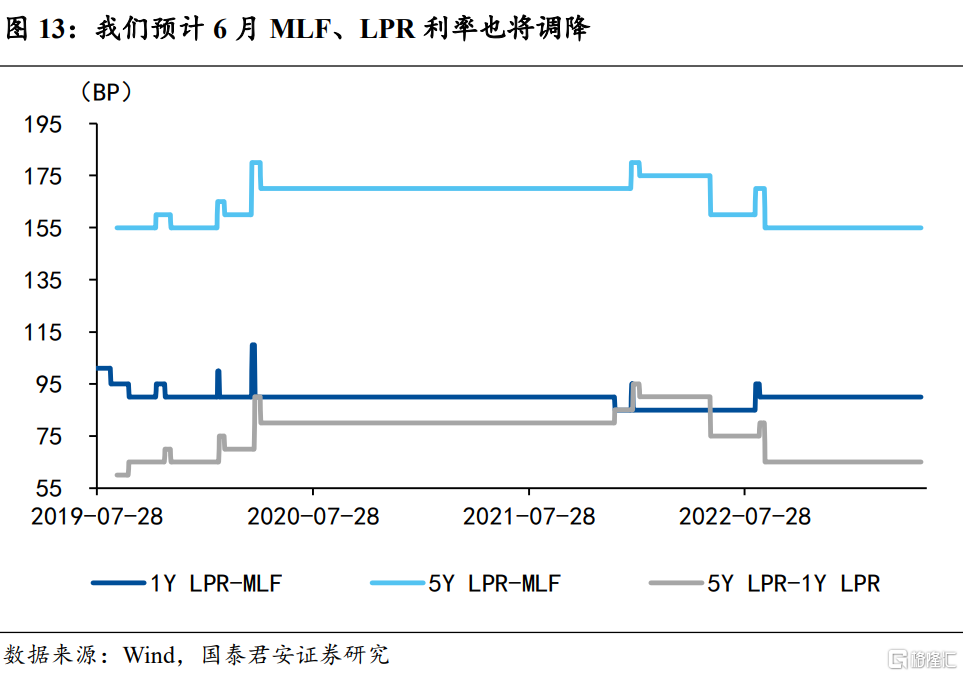

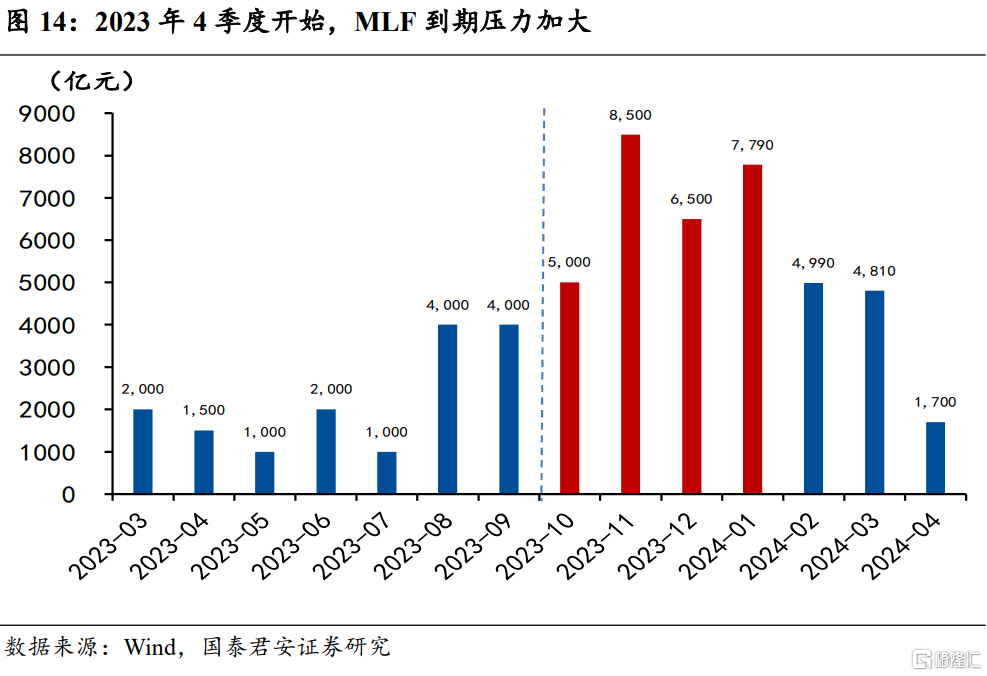

(5)除了結構性政策外,總量政策也已發力,降息周期开始提速,下半年降准可期。6月13日,人民銀行7天逆回購利率下調10bp之後,我們預計MLF還有10bp左右的調降空間,1Y、5YLPR分別有15bp、20bp的調降空間。降准方面也還有普降25BP的空間,下半年MLF到期壓力逐步加大,是個值得關注的窗口。

(6)風險提示:地產鏈復蘇不及預期,貨幣政策不及預期。

正文

1. 社融:顯著低預期,主因信貸走弱及債券融資大幅回落

5月社融顯著低於預期,高基數效應下同比少增1.28萬億,信貸走弱是核心拖累。從季節性看,4月作爲信貸“小月”,經歷了一季度信貸靠前發力的強投放效應後,規模往往大幅下滑,5月屬於季節性“回補”。5月社融口徑貸款、全口徑(包含非銀貸款)貸款分別同比少增6030、5200億元。

企業債及政府債融資同比少增,也是社融低預期的重要拖累。其中,企業債融5月新增爲-2175億元,遠低於近五年平均水平,同比少增2541億元;企業股融5月新增753億元,同比多增461億元。政府債券方面,5月新增5571億元,低於近五年平均水平,同比少增5011億元。

5月表外三項少增1459億元,同比少減360億元,主因信托貸款同比多增922億元。用益金融信托研究院數據顯示,2023年5月共有57家信托公司發行2147款集合信托產品,發行數量環比增長10.22%;發行規模1064.56億元,環比增長35.53%。5月信托貸款規模增加,主要與信托業“三分類新規”6月起落地有關,信托公司具有“搶發行”的動機。央行一季度貨幣政策委員會例會再次強調精准有力實施穩健的貨幣政策,結構性政策更注重靈活精准,後續投放將更聚焦於薄弱領域,在延續發揮結構性貨幣政策工具激勵引導作用的政策支撐下,5月委托貸款新增35億元,同比多增167億元。未貼現票據新增-1797億元,同比少增729億元,指向實體融資需求修復依然不牢靠。

2. 信貸:低基數效應下同比少增,居民端表現欠佳,企業端有亮點

5月信貸總量收縮幅度超預期,新增信貸1.36萬億元,高基數效應下同比少增5300億元。除了票據融資大幅縮量外,居民中長貸僅僅新增1684億元,遠低於2017-2021年均值;企業中長貸表現不錯,新增7698億元。

2.1 企業端,政策慣性下中長貸延續多增趨勢,短貸、票融同比少增

5月企業貸新增8558億元,高基數下同比少增6742億元,但高於2017-2021年的任何一年。其中,5月企業中長貸新增7698億元,同比多增2147億元,是信貸延續多增的主要支撐。一季度企業貸款的大規模投放對後續月份形成一定程度透支,但在“信貸合理增長、節奏平穩”下,政策繼續積極引導信貸投放制造業和基礎設施建設,企業中長期貸款仍爲主要支撐。不過,5月企業短貸、票據分別新增350、420億元,同比分別少增2292、6709億元,或與信貸結構主動調整有關。

2.2 居民端,地產銷售放緩,居民繼續降槓杆

5月居民中長貸新增-1156億,同比多減842億,遠低於歷史同期水平。究其原因,在前期積壓的購房需求集中釋放後,5月商品房、二手房銷售均呈現“後繼乏力”的特徵,疊加理財收益率與貸款利率倒掛,居民按揭早償意愿依然不減,居民中長期貸款收縮。5月居民短貸超季節性回落,減少1255億元,低基數下同比少減601億元。

3. 貨幣活化度邊際改善,“M2- M1”與“社融-M2”倒掛均收斂

5月新增人民幣存款1.46萬億元,同比少增1.58萬億元。其中,5月新增居民存款、企業存款、財政存款、非銀存款分別爲5364、-1393、2368、3221億元,除了非銀存款同比多增653億元外,居民存款、企業存款、財政存款同比分別少增2029、12393、3223億元。其中,居民新增存款相較4月由負轉正,符合季節性規律,但仍然超出過往五年的均值水平,反映居民儲蓄意愿依然較高。2022年6月以來,國有大行率先啓動新一輪存款利率調降,後續影響值得關注。

整體看,“M2-M1”剪刀差較4月收窄-0.2個百分點至6.9%,貨幣活化程度略有改善。5月M2同比增長11.6%,較4月降低0.8個百分點;5月M1同比增長4.7%,較4月降低0.6個百分點。“社融-M2”剪刀差較4月收窄0.3個百分點至-2.1%,流動性循環邊際改善。

4. 向後看,經濟動能仍需呵護,貨幣寬松繼續加碼

展望全年,考慮到內生融資需求偏弱,寬信用仍需政策加碼。地產銷售延續弱勢的背景下,弱信用有兩個對衝力量:一是穩增長政策支撐,寬信用政策具有一定延續性;二是新興制造、綠色轉型等信用繼續擴張。由此,2023年全年社融新增能維持在35萬億附近,實現小幅同比多增,增速回升至10%附近。從一季度信貸投向看,信貸高增更多體現爲結構性政策力量的引導。貼近政策領域的融資需求修復較好,如基礎設施、普惠和綠色貸款等。地產信用承接能力仍趨弱,制約信用修復。因此,需求端信心修復仍需政策呵護。

6月13日的OMO利率調降,意味着降息周期的全面打开,後續MLF、LPR以及存款調降仍然可以期待。前期從LPR利率調降到存款利率調降,導致實際融資成本的潛在下行空間已面臨政策利率的約束。特別是近期大行存款利率的新一輪壓降後,後續大行存款利率下調的條件已經不足。此外,在經歷多次降准後,貸款端利率壓降的空間也僅限於負債成本下降後的跟隨式調整,空間也相對有限。在當前穩經濟的背景下,政策利率調降可以有效的打开利率整體下行的空間,體現政策關注穩經濟的信號。

當前利率調降的步伐還沒有結束,我們預計6月MLF、LPR利率也將調降,下半年降准可期。MLF方面,預計還有10bp左右的空間,根據MLF-1Y LPR利差以及1Y-5Y LPR利差的位置,1年期LPR後續至少有15BP空間,5年期LPR還有單邊調降20BP的空間,預計跟隨MLF之後調降。我們認爲,相應利率的調降方式更加重要,一次性調降還是分步調降對於政策預期和後續信用擴張效果有重要影響。降准方面,基准情形下,如果至2023年底廣義貨幣供給M2小幅下降(資產荒、流動性淤積邊際緩解)10.8%的年度增速,降准方面也還有普降25BP的空間。4季度MLF到期壓力加大,是個值得關注的窗口。

風險提示

地產鏈復蘇不及預期,貨幣政策不及預期。

注:本文來自國泰君安證券於2023年6月14發布的《【國君宏觀】“總量弱,結構強”的慣性短期仍在——2023年5月社融數據點評》;報告分析師:董琦 S0880520110001

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。根據《證券期貨投資者適當性管理辦法》,本訂閱號所載內容僅面向國泰君安證券客戶中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客戶中的專業投資者,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。本訂閱號所載內容版權僅爲國泰君安證券所有。訂閱人對本訂閱號發布的所有內容(包括文字、影像等)進行復制、轉載的,需明確注明出處,且不得對本訂閱號所載內容進行任何有悖原意的引用、刪節和修改。

標題:“總量弱,結構強”的慣性短期仍在——2023年5月社融數據點評

地址:https://www.iknowplus.com/post/4185.html