還會再次降息么?

核心觀點

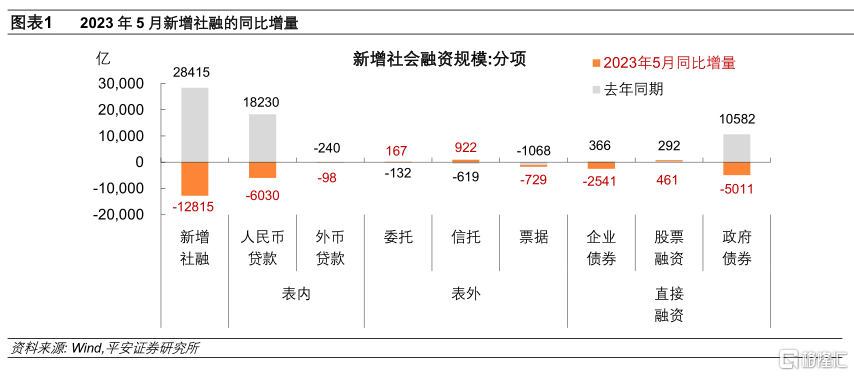

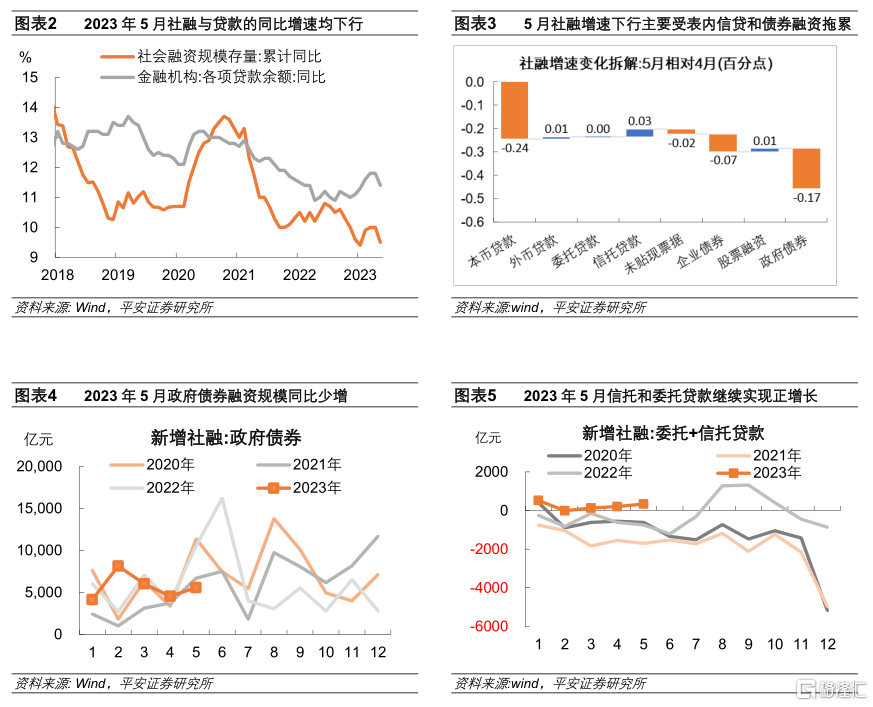

新增社融表現偏弱。2023年5月新增社融規模同比少增1.28萬億,社融存量的同比增速較上月下行0.5個百分點至9.5%。新增社融的拖累主要是表內信貸疲弱、政府債發行節奏“錯位”和企業債券淨償還,三者分別下拉社融存量增速0.24、0.17和0.07個百分點。不過,委托貸款、信托貸款和企業股票融資同比多增,對社融構成小幅支撐。

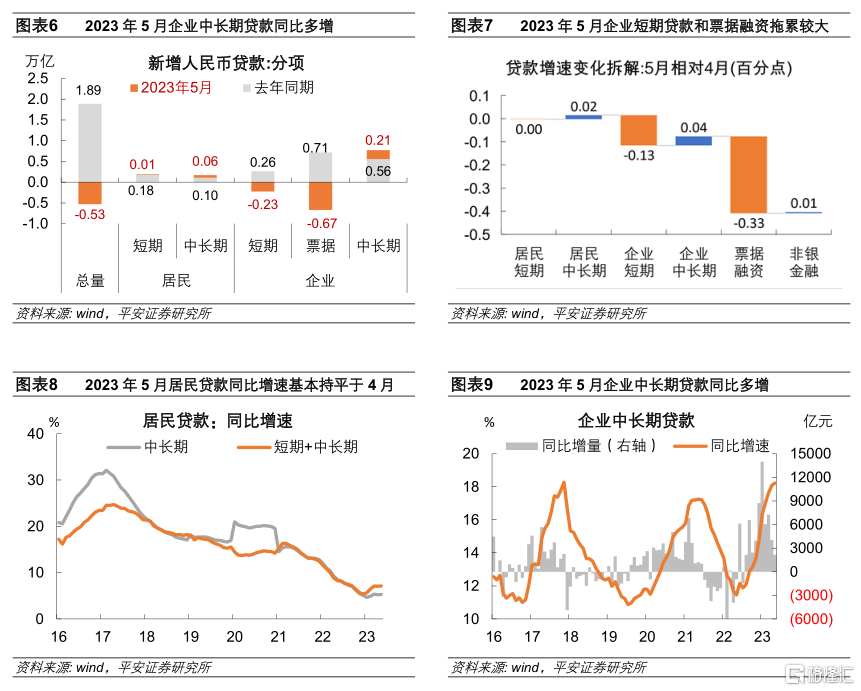

企業中長貸拐點或臨近。5月貸款增速下行0.4個百分點,主要受企業短期貸款和票據融資拖累,二者在去年同期規模“衝高”。信貸中的兩條主线邏輯更值得關注:1)居民信貸修復力度較弱,存量的同比增速連續3個月徘徊在7.1%左右的歷史偏低位置。房地產銷售低迷,預期偏弱和信心不足的問題依然存在。2)企業中長期貸款同比增速的拐點臨近。鑑於去年6月企業中長貸基數較高,而當前經濟增長的環比動能放緩,預計6月企業中長期貸款的同比增速可能下行,對投資的支撐力量趨弱。

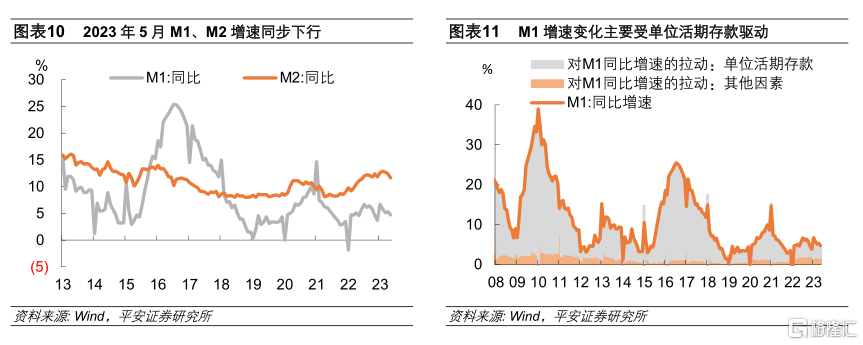

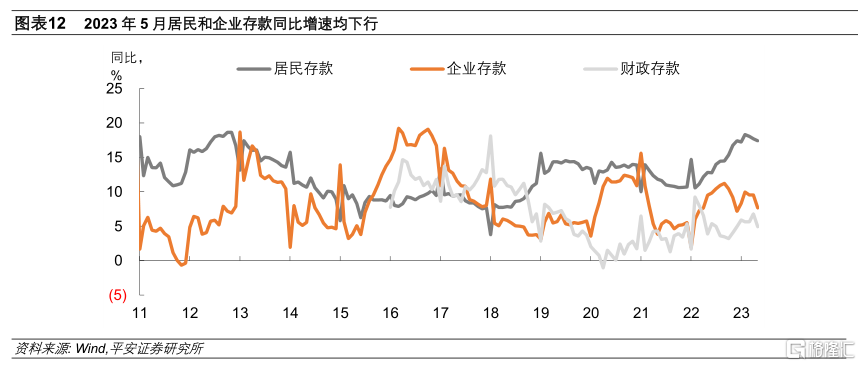

貨幣供應有三個關注點: 1)M2同比增速較快回落,較上月低0.8個百分點,因信貸擴張支撐不強、“存款搬家”形成拖累,且去年5月財政留抵退稅推進帶動基數上行。後續隨着基數擡升,M2增速或將繼續回落,二次降准0.25-0.5個百分點存在可能。2)M1同比增速回落,主要受企業存款變化的驅動。價格和需求走弱拖累企業營收現金流,且協定存款“降息”、企業貸款擴張放緩,5月企業存款同比少增1.2萬億元,單位活期存款對M1增速的拉動回落。3)居民存款繼續同比少增,仍受資產再配置影響,5月增量較去年同期低2000億元以上。5月銀行定期存款利率繼續下調,使理財收益的相對吸引力增強,市場需求依然火熱。

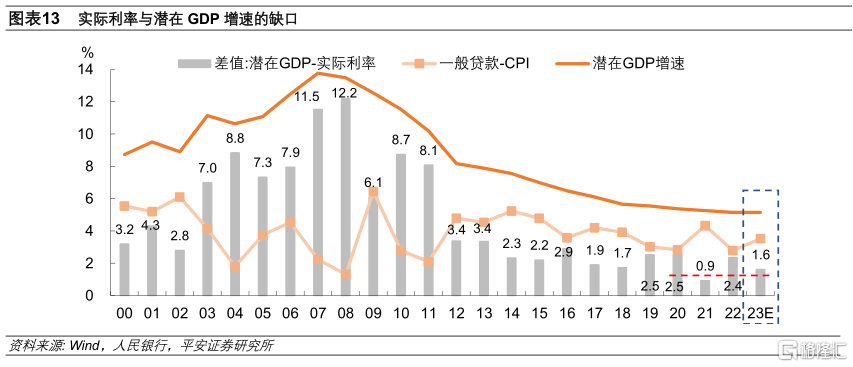

5月社融和信貸需求均有所走弱,央行在數據公布同日下調OMO和SLF政策利率各10bp。我們認爲,本次“降息”主要基於以下四方面的考量:1)物價中樞下移提升“降成本”必要性。從實際利率與潛在GDP增速的關系出發,如果2023年貨幣政策的支持力度持平於過去三年均值,年內名義貸款利率需調降30bp左右。2)當前企業盈利表現低迷,“降成本”能夠緩解企業付息壓力,繼而助力“穩就業”。3)企業中長期貸款拐點或將至,“降成本”有助於激發民間投資的內生動能。4)存款利率市場化改革較快推進,逐步緩解銀行面臨的淨息差壓力,爲本次政策利率的下調打下基礎。我們認爲,6月MLF利率和LPR的報價大概率跟隨調降,繼而推動貸款名義利率下行。展望下半年貨幣政策,結構性工具的支持力度將會持續,二次降准可以期待,年內存在再次降息的可能性。除卻前述四點考量,央行對金融穩定訴求在提升,二次降息的可能觸發因素有二:1)加強財政政策與貨幣政策配合的考量下,降息對財政可持續性的加持。2)若發生局部性階段性的金融風險,貨幣寬松(尤其是降息)具有的較強信號顯示效應,有助於防風險與穩定市場情緒。

一

新增社融表現偏弱

新增社融表現偏弱。2023年5月新增社融規模1.56萬億,同比少增1.28萬億,規模是2019年以來同期的低點。5月社融存量的同比增速較上月下行0.5個百分點至9.5%。新增社融拖累主要是表內信貸疲弱、政府債發行節奏“錯位”和企業債券淨償還,三者分別下拉社融存量增速0.24、0.17和0.07個百分點。從分項看:

一是,表內信貸疲弱拖累。2023年5月表內人民幣貸款和外幣貸款合計同比少增6128億元,是5月社融最重要的拖累。

二是,政府債發行“錯位”,淨融資規模同比少增5011億元。以財政預算數據看,2023年政府債融資的總體規模與去年相當。且去年11月地方債提前批下發規模空前,助力前4個月地方債發行快於去年同期。但剩余批次的地方債額度直到5月中下旬才下達,這可能在5月和6月持續拖累政府債融資進度。

三是,企業債券呈現淨償還,較去年同期規模低2541億元。以歷史規律看,5月通常是企業上年年報發布、債券評級集中調整的節點。2022年有多波疫情衝擊,企業現金流壓力普遍偏大,資產負債狀況不容樂觀,這對其信用評級和債券發行產生了一定負面影響,在今年5月集中體現。不過,央行去年10月推出了500億元民營企業債券融資支持工具(第二期),今年一季度尚未开始投放使用,相關政策支持的落地可能對企業債券融資產生一定程度的提振。

委托貸款、信托貸款和企業股票融資同比多增,對社融構成小幅支撐。今年年初信托行業“三分類”新規落地,行業政策的不確定性減弱,助力5月委托貸款和信托貸款單月小幅新增,二者合計較去年同期多增1089億元。全面注冊制逐步推行落地,首批新股於4月10日开始上市,提振非金融企業境內股票融資表現,5月同比多增461億元,絕對水平創2017年以來歷史同期新高。

二

企業中長貸增速拐點或臨近

人民幣貸款增速下行。2023年5月新增人民幣貸款爲1.36萬億,同比少增5300億元;貸款存量同比增長11.4%,較上月降低0.4個百分點。各分項中,企業中長期貸款維持強勢表現,居民短期和中長期貸款與去年同期基本持平;但企業短期貸款和票據融資構成拖累,分別下拉人民幣貸款增速0.13和0.33個百分點,二者在去年同期規模“衝高”。

人民幣貸款中更值得關注的是兩條主线邏輯的演繹:

一方面,居民信貸修復力度較弱。5月新增居民貸款同比略有多增,其存量的同比增速連續3個月徘徊在7.1%左右的歷史偏低位置。房地產銷售低迷,預期偏弱和信心不足的問題依然存在,持續拖累居民端信貸修復的強度。

另一方面,企業中長期貸款同比增速的拐點臨近。5月企業中長期貸款繼續同比多增,其亮眼表現已持續近一年。歷史上企業中長期貸款的同比增速與經濟周期的同步性較強,可以較好代表貸款的“實需”,亦可對固定資產投資產生支撐。在本輪企業中長期貸款上行周期中,以結構性再貸款工具和基建領域貸款爲代表的政策性因素貢獻偏強。鑑於去年6月企業中長期貸款的高基數(2022年6月新增企業中長期貸款同比多增6000多億元,創歷史新高),而經濟增長的環比動能放緩(5月制造業PMI下行),預計2023年6月企業中長期貸款的同比增速將會下行,對投資的支撐力量趨弱。

三

M1、M2同比增速均下行

M2同比增速較快回落。2023年5月M2同比增長11.6%,較上月降低0.8個百分點。一則,5月信貸擴張乏力,對M2的支撐不強。二則,居民和企業資產再配置,銀行理財規模重回擴張,對M2也形成拖累。三則,考慮到去年5月財政留抵退稅推進,M2同比增速較4月擡升0.6個百分點,基數的變化也有較強影響。後續隨着基數擡升,M2增速或將繼續回落。爲保持大致平穩的M2增長,下半年有必要進一步降准0.25-0.5個百分點,且降准在下半年MLF到期高峰期出現的可能性更大。

M1同比增速回落,主要受企業存款變化的驅動。2023年5月M1同比增長4.7%,較上月降低0.6個百分點。因價格和需求走弱拖累企業營收現金流,且協定存款“降息”、企業貸款擴張放緩,5月企業存款同比少增1.2萬億元,單位活期存款對M1增速的拉動較4月減少了0.4個百分點。

居民存款繼續同比少增,仍受資產再配置影響,5月增量較去年同期低2000億元以上。銀行定期存款利率繼續下調,使理財收益的相對吸引力增強,資產再配置依然是居民存款少增的主要驅動因素。據融360監測數據,5月份商業銀行2年、3年、5年期存款平均利率分別環比下降0.4BP、1.8BP和9.1BP。據普益標准監測數據,5月全市場存續理財產品環比增加660款,理財公司到期开放式固收類理財產品的平均兌付年化收益率爲3.01%,環比穩中有升。

四

貨幣政策“續力”值得期待

5月社融和信貸需求均有所走弱,央行在數據公布同日下調OMO和SLF政策利率各10bp。我們認爲,本次央行下調政策利率主要基於以下四方面的考量:

首先,從實際利率與潛在GDP增速的關系出發,物價中樞下移提升了“降成本”必要性。我們預計,2023年CPI同比增速中樞較去年下移1個百分點,若名義貸款利率相對平穩,則實際利率將會擡升,潛在GDP增速與實際利率的差值將回落至1.6%左右,達2000年以來歷史次低水平(僅高於2021年)。以“潛在GDP增速-實際利率”的缺口爲衡量標准,2023年貨幣政策對實體經濟的支持力度要持平於過去三年的均值,則年內名義貸款利率仍需調降30bp左右。

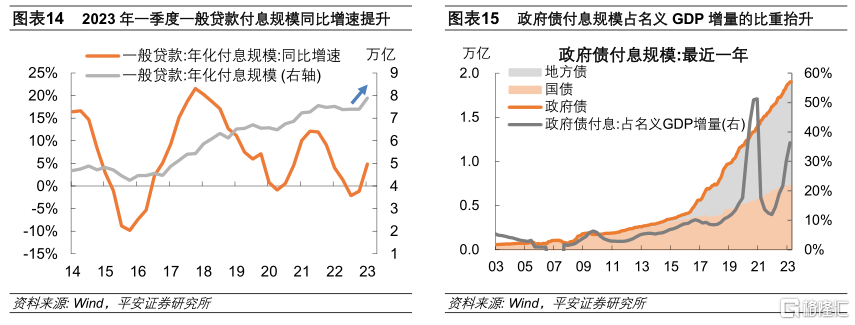

其次,在企業盈利表現低迷的背景下,“降成本”能夠緩解企業付息壓力,繼而助力“穩就業”。2023年前四個月規模以上工業企業利潤同比收縮20.6%,平均用工人數同比減少3.2%,表明企業可能有通過減員控制成本的傾向。與此同時,企業付息壓力在增大,前四個月規模以上工業企業財務費用的同比增速由負轉正,一季度一般貸款年化付息規模的同比增速升至4.9%(去年末爲-1.1%)。貨幣政策“降息”有助於推動貸款利率下行,爲企業“降成本”,並促進“穩就業”。

第三,當前企業中長期貸款拐點將至,“降成本”有助於“穩投資”,激發民間投資的內生動能。2022年,我國一般貸款、企業貸款加權平均利率分別累計下降62bp、60bp,而我們考察的非金融地產行業上市公司可比口徑投入資本回報率(ROIC)累計下行117bp。2023年一季度,盡管宏觀經濟有所回溫,但企業盈利依然承壓,非金融地產行業上市公司的投入資本回報率較2022年末下行20bp;而同期一般貸款、企業貸款加權平均利率下行幅度分別爲4bp、1bp。

最後,存款利率市場化改革較快推進,逐步緩解銀行面臨的淨息差壓力,爲本次政策利率的下調打下基礎。2023年4月,市場利率定價自律機制發布“合格審慎評估實施辦法(2023年修訂版)”,使利率的市場化調整具有了懲罰性。自此之後,存款利率下調的動作頻出:1)4月多家中小銀行公告下調存款掛牌利率,系跟隨去年9月大行下調的“補降”,幅度從5bp~45bp不等。2)據存款自律協會通知,銀行對單位的協定存款及通知存款自律上限將自5月15日下調,四大行執行基准利率加10bp,其他金融機構執行基准利率加20bp。3)6家國有大行6月8日起下調人民幣存款利率,11家股份制銀行6月12日起也相繼下調了部分期限存款利率,开啓新一輪存款降息。

OMO和SLF利率下調之後,6月MLF利率和LPR的報價大概率跟隨調降,繼而推動貸款名義利率下行。

展望下半年貨幣政策,結構性工具的支持力度將會持續,二次降准可以期待,年內存在再次降息的可能性。除卻前述的四點考量,央行對金融穩定訴求也可能“觸發”二次降息。2023年4月4日,易綱行長在《建設現代中央銀行制度 更好服務中國式現代化》的講話中指出,“維護幣值穩定和金融穩定是人民銀行的兩項中心任務”,金融穩定在央行決策框架中的地位有所提升。進一步降息的想象空間在於:

加強財政政策與貨幣政策配合的考量下,降息對財政可持續性的加持。除卻城投平台的隱性債務,當前財政“顯性債務”付息壓力也逐步凸顯,近一年(截至2023年一季度)政府債付息規模佔名義GDP增量的比例升至36%。

若發生局部性階段性金融風險,貨幣寬松(尤其是降息)具有的較強信號顯示效應,有助於防風險與穩定市場情緒。可以借鑑的是:2021年末恆大風險處置工作正式开啓後,央行曾全面降准。2019年“包商銀行接管事件”,2020年“永煤違約事件”信用風險衝擊之下,央行公开市場操作均明顯加大資金投放力度。

注:本文來自平安證券於2023年6月14發布的《還會再降息么》;報告分析師:鐘正生/張璐/常藝馨

標題:還會再次降息么?

地址:https://www.iknowplus.com/post/4184.html