特別國債的猜想:方式及影響

摘要

經濟復蘇仍波浪式前進,市場猜想是否會增發特別國債以提振投資。由此,我們回顧特別國債的發行歷史,並對其發行的可能性及影響進行分析。

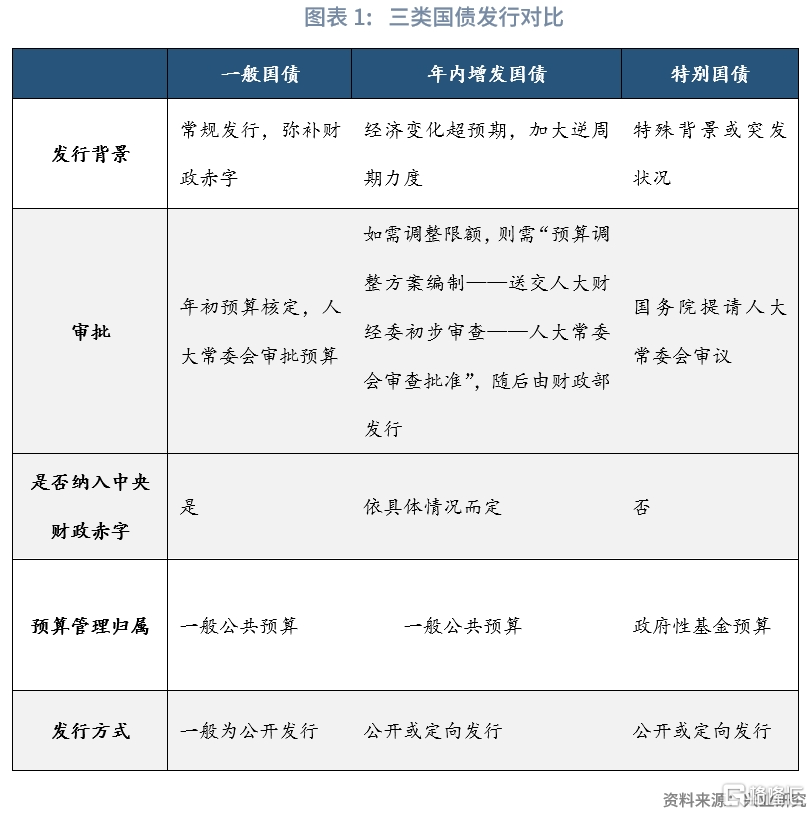

歷史上的國債類型主要有三種:一是常規的用於彌補財政赤字的一般國債;二是特定時期通過調整預算的赤字規模發行的長期建設國債;三是爲特定用途發行、形成特定資產的特別國債。如特別國債納入政府性基金預算,則不影響一般預算赤字。

從發行特別國債的可能性來看,穩增長方面,鞏固復蘇基礎需要加大逆周期調控力度,不過受同比基數影響,2024年第一季度穩增長壓力可能大於2023年第四季度。發行限額方面,2023年9月末,限額內剩余國債額度約1.6萬億元,其中,當年新增限額剩余0.79萬億元,仍有一定的空間。發行流程方面,調整預算需要人大常委會審查和批准,人大常委會通常雙月下旬召开,年內窗口期已經較短。因此,如果發行特別國債,2023年第四季度完成調整程序,用於2024年第一季度穩增長或是可行的選擇。

從特別國債對基建投資的影響來看,假設新增1萬億特別國債,則其資金使用分兩種情形,情形一:該筆資金在2023年內使用,將額外拉動2023年基建投資增速4.7個百分點;情形二:該筆資金在2024年使用,假設2023年全年基建增速保持在8月末水平,則該筆資金將額外拉動2024年基建投資增速4.3個百分點。從特別國債發行對於流動性的影響來看,主要取決於特別國債爲公开發行還是定向發行,以及央行的配合操作情況。對於公开發行,一般國債和特別國債的公开發行對於流動性的回籠效果相同,央行可能通過公开市場操作進行對衝;對於定向發行,央行通常配合开展降准、再貸款或現券买斷的操作,此時新增國債的發行對於銀行間流動性的影響較小。如果特別國債在2023年第四季度發行,特殊再融資債與特別國債將帶來一輪發行高峰,或推升第四季度政府債淨融資至4萬億元。如果在2024年第一季度發行,可能與春節現金漏損、年初信貸“开門紅”的時點交疊。因而,如果特別國債採取公开發行的方式,可能需要據此調整特殊再融資債的發行節奏,同時央行可能增加公开市場投放量進行對衝;採取定向發行的方式,對流動性的影響則相對較小。

正文

2023年第四季度,地方債發行近尾聲,在地方政府債務風險偏高的情況下,爲提振經濟增速,市場猜想或通過增加國債發行、擴大中央赤字規模的方式進行逆周期調控。由此,我們分析了歷史上特別國債的發行情況與兩會後調整赤字的必要流程,並對其發行的可能性及影響進行分析。

一、歷史上的長期建設國債與特別國債

我國的國債類型主要有三種:一是常規的用於彌補財政赤字的一般國債;二是特定時期通過調整預算的赤字規模發行的增發國債,也叫長期建設國債;三是爲特定用途發行、形成特定資產的特別國債。歷史上,第二種方式發行過三次,第三種方式發行過三次。

1.1 三次增發國債:1998年-2000年用於基礎設施建設

財政部分別在1998年8月、1999年8月、2000年8月增發1000、600、500億元的10年期國債,也叫長期建設國債,均通過調整赤字規模的方式實現增發。

從發行方式來看,三次增發均爲向國有商業銀行定向發行。其中,1998年財政部向國有商業銀行增發1000億元國債的同時,銀行配套發放1000億元貸款。

從資金用途來看,1998年亞洲金融危機爆發,在先後採取了降低銀行存貸款利率、增加信貸資金供應以及提高部分商品出口退稅率等刺激經濟增長的措施之後,經濟增長速度仍呈下降趨勢[1],需要通過增加投資等舉措提振經濟。因此,三次國債資金主要用於加快基礎設施建設、增加建設性支出。主要用於加快在建項目建設,重點用於農林水利、交通通信、環境保護、城鄉電網改造、糧食倉庫和城市公用事業等基礎設施建設。

從對財政赤字的影響來看,發行前先上調財政赤字,隨後進行國債發行,對於中央財政赤字的影響取決於具體的舉借主體。其中,第一次的1000億元中有500億元爲中央舉借,增加中央財政赤字,500億由中央政府代地方政府舉借;第二次的600億元中300億元爲中央舉借,增加中央財政赤字,300億元由中央政府代地方政府舉借;第三次的500億元調整了中央預算,增加中央財政赤字。

後續由於國債余額管理方式的變化,長期建設國債納入常規的國債發行,通常在年初預算時就在限額中進行了規模安排。

1.2 第一次特別國債:1998年用於補充四大行資本金

1998年8月,財政部定向發行爲期30年的特別國債,發行規模爲2700億元,發行利率7.2%。

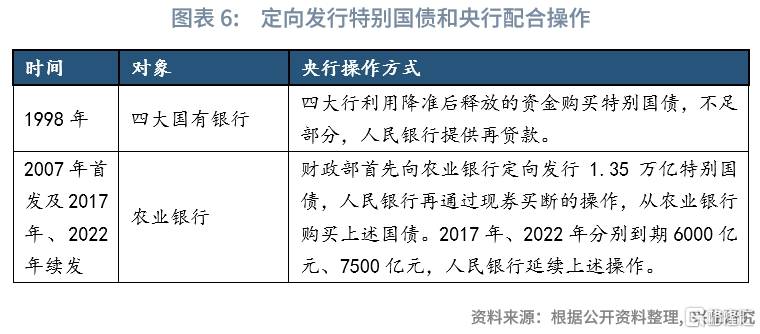

從發行方式來看,此次採用對工、農、中、建四大銀行定向發行的方式。而此前同年3月央行將存款准備金率由13%下調至8%,下調了5個百分點,由此爲四大行釋放了2400億元流動性,爲後續認購特別國債提供了可用資金。

從資金用途來看,此次資金主要用於補充工、農、中、建四大銀行資本金,主要原因在於按《巴塞爾協議》的規定,銀行資本充足率應不低於 8%,而當時四大行的資本充足率不足。

從對財政赤字的影響來看,特別國債納入政府性基金預算管理,未對一般預算赤字規模產生影響。此次特別國債發行後,財政部對四大行的股權增加,增加了政府資產,納入政府性基金預算管理,對中央財政赤字規模未產生影響。

1.3 第二次特別國債:2007年用於外匯儲備管理

2007年8月-12月,財政部陸續發行8期特別國債,合計15500億元,期限爲10年、15年,發行利率爲4.3%-4.7%。

從發行方式來看,定向發行與公开發行相結合。第一、七期分別發行6000、7500億元,共計13500億元,定向發行對象爲中國農業銀行,後續央行從農行买入此次特別國債。其余六期爲公开發行,共計2000億元。

同時,2007年發行的特別國債也在2017、2022年到期時續發。其中,2017年8月,財政部向境內商業銀行定向續發6000億元特別國債,第1期4000億爲7年期,第2期2000億爲10年期。後續9-11月,財政部又在公开市場分三次續發964億元特別國債。2022年12月,財政部向境內商業銀行定向續發7500億元特別國債。

從資金用途來看,此次資金主要用於購买外匯,財政部將募集資金向央行購买外匯,並注資組建國家外匯投資公司,並通過減少外匯佔款,減輕貨幣政策的操作壓力。 [2]

從對財政赤字的影響來看,此次特別國債納入政府性基金預算管理,未對赤字規模產生影響,但需要調增對應的國債限額。從2007年預算執行報告中可以看到,2007年中央財政赤字2000億元,比十屆全國人大五次會議批准的2450億元減少450億元。但由於新增的特別國債納入國債余額管理,因此相應調了整2007年末國債余額限額,限額由2007年初預算的37865.53億元人民幣增加到53365.53億元人民幣。

1.4 第三次特別國債:2020年用於抗疫

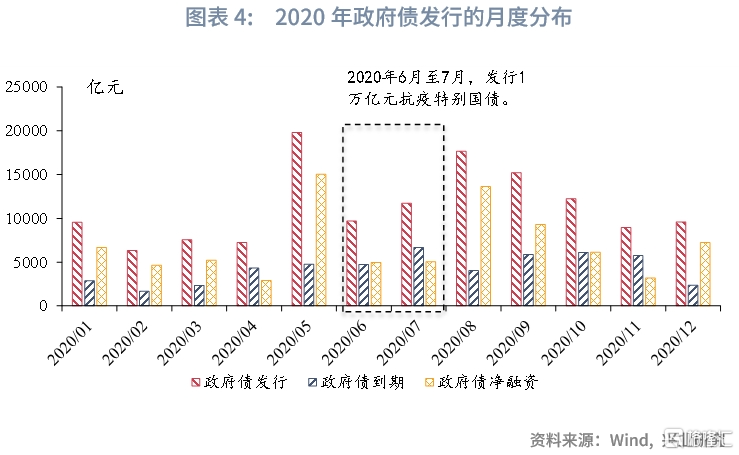

2020年6月-7月,爲了應對新冠疫情,籌集財政資金,統籌推進疫情防控和經濟社會發展,財政部分四批陸續發行抗疫特別國債,合計10000億元,期限爲5年、7年、10年,發行利率爲2.41%-2.86%。

從發行方式來看,此次採取全額公开發行方式,機構與個人均可認購,且能夠在銀行間市場、交易所及櫃台上市流通。

從資金用途來看,抗疫特別國債資金主要用於地方疫情防控,投向公共衛生等基礎設施建設和抗疫相關支出。其中,基礎設施建設包括公共衛生體系建設、重大疫情防控救治體系建設、交通基礎設施建設、城鎮老舊小區改造、市政基礎設施建設等12個細分領域,抗疫相關支出包括減免房租補貼、重點企業貸款貼息、困難群衆基本生活補助等6個細分領域。

從對財政赤字的影響來看,此次特別國債納入政府性基金預算,不計入財政赤字,同時納入國債余額限額。該部分資金在年初預算時納入政府性基金預算,因而未影響中央財政赤字規模。根據2020年預算執行報告,中央財政赤字規模與年初預算規模一致。

二、發行特別國債的可能性探討

從穩增長的節奏來看,當前經濟復蘇的基礎仍需進一步鞏固,需要繼續加大逆周期政策的力度,不過受同比基數波動的影響,2023年第四季度穩增長的壓力或小於2024年第一季度。2022年第四季度疫情多發導致GDP同比增速下降至2.9%,而2023年第一季度防疫優化使GDP同比回升至4.5%。因此,在2023年增發國債用於穩定2024年經濟开局,或者在2024年發行特別國債也是一種可行的選擇。

從年內剩余發行額度來看,截至2023年9月末,限額內剩余國債額度約1.6萬億元,其中,當年新增限額剩余0.79萬億元,仍有一定的空間。現階段我國實行國債余額管理。所謂國債余額,是指中央政府歷年的預算差額,即預算赤字和預算盈余相互衝抵後的赤字累計額和經全國人大常委會批准的特別國債的累計額。國債的發行管理按照“當年期末國債余額不得突破年末國債余額限額”的標准執行。這就意味着,財政部在國債發行上有一定靈活度,即只要在限額內,國債發行規模由財政部自行決定。而1998年-2000年的增發的國債之所以涉及預算調整,主要原因在於當時的國債管理採取的是逐年審批年度發行額的方式管理國債,年內國債發行額需要嚴格執行年初預算規模。因而在需要增發時先調整國債限額,再進行國債發行。2023年年初預算的國債限額爲29.86萬億元,截至2023年9月末,國債余額約爲28.24億元,限額內剩余額度約1.6萬億元,這意味着第四季度淨融資規模若不超過1.6萬億元,則無需調整國債限額預算,可直接在限額內進行發行。從已披露的10月發行計劃來看,10月貼現國債單期發行規模明顯縮量,由單期的200-600億元縮量至100億元,若後續規模均按此規模發行,則第四季度貼現國債的發行規模或減少約6000億元,也能爲中長期限國債發行釋放出一定的空間。

從預算管理的程序來看,據《中華人民共和國預算法》(2018年修訂版)第六十七條規定:“經全國人民代表大會批准的中央預算和經地方各級人民代表大會批准的地方各級預算,在執行中出現下列情況之一的,應當進行預算調整:(一)需要增加或者減少預算總支出的;(二)需要調入預算穩定調節基金的;(三)需要調減預算安排的重點支出數額的;(四)需要增加舉借債務數額的。”預算調整的程序大致經過“預算調整方案編制——送交人大財經委初步審查——人大常委會舉行會議審查和批准”三個步驟。其中,預算調整方案應當說明預算調整的理由、項目和數額,且初步審查送交時效爲審查批准方案會議舉行的三十日前。不同政府層級提請本級人大常委會審查與批准。全國人大常委會會議一般每兩個月舉行一次,通常都在雙月的下旬。[3]考慮到目前已經處於10月中旬,預算調整的窗口期較短。

需要注意的是,年內增發國債是否需要調整赤字,取決於增發資金涉及的預算管理歸屬,以及募集資金的使用時效。政府性基金預算需要以收定支,因此政府性基金項目需要有相應的收入。如果特別國債所投資領域能夠產生對應的資金回報,如外儲投資回報等,則適宜納入政府性基金預算。此外,如果募集資金的使用時間是2024年度,或不影響2023年赤字規模。

三、特別國債的影響探討

3.1 特別國債對基建投資的影響

若2023年第四季度在現有基礎上增發特別國債,募集資金主要用於基礎設施建設,則將對基建將產生積極的拉動作用。參照歷史情況,增量的國債募集資金優先用於在建項目,將直接作爲在建項目的投資資金。若假設新增10000億國債資金用於基建項目投資,我們計算了不同情況下特別國債對基建的拉動作用。

情形一:該筆資金在2023年內使用,將額外拉動2023年基建投資增速4.7個百分點,在基准情境,即2023年基建增速保持8月末9.0%的情況下,基建增速有望達到13.7%。

情形二:該筆資金在2024年使用,假設2023年全年基建增速爲8月末水平,則該筆資金將額外拉動2024年基建投資增速4.3個百分點。

此外,若其中部分資金用作項目資本金,則或能撬動更多的投資規模,對基建的拉動作用將更大。

3.2 特別國債對流動性的影響

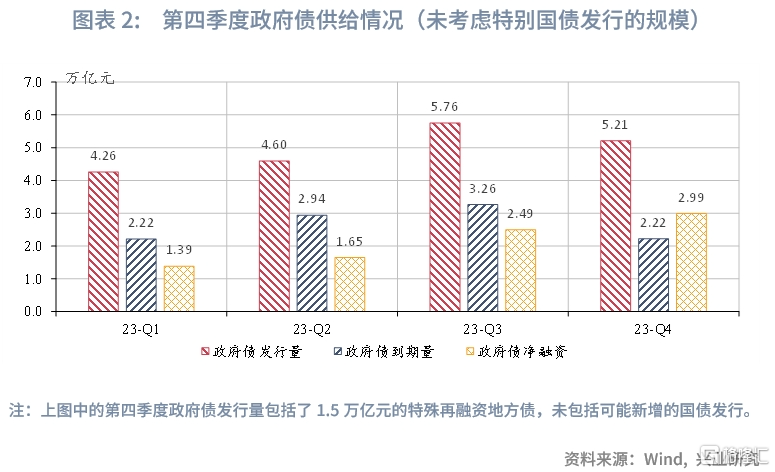

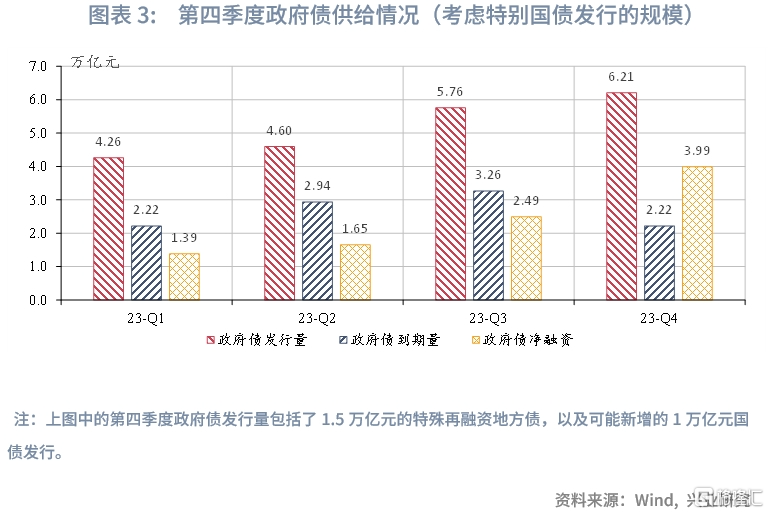

如果特別國債在2023年第四季度發行,考慮到特殊再融資地方債的發行,2023年第四季度的政府債供給規模已經較高,淨融資接近3萬億元;假設增加國債的發行,將進一步推升第四季度政府債淨融資至4萬億元。從2023年第四季度的國債和地方債供給來看,若國債完成全年的新增額度,則第四季度國債發行規模可能達到2.59萬億元,淨融資0.79萬億元;若第四季度完成1.5萬億元特殊再融資地方債的發行,第四季度地方債發行規模可能達到2.62萬億元,淨融資2.20萬億元。綜上,在僅考慮特殊再融資地方債、不考慮可能的特別國債的情況下,第四季度政府債發行規模已經超過5萬億元,淨融資接近3萬億元;假設第四季度增加1萬億元國債發行,政府債合計發行規模將超過6萬億元,淨融資接近4萬億元。

如果特別國債在2024年第一季度發行,則特別國債的發行將和春節因素、年初信貸“开門紅”等因素疊加。從春節前後的流動性來看,近年來春節前的現金漏損的規模通常在1萬億元以上,同時,信貸投放“开門紅”也會導致流動性偏緊,如果特別國債在2024年第一季度發行,甚至同時提前發行部分2024年的新增專項債,則可能導致流動性擾動因素碰頭,與2023年第一季度的情形較爲類似。

在不同的發行方式下,特別國債發行對於流動性的影響也存在差異:

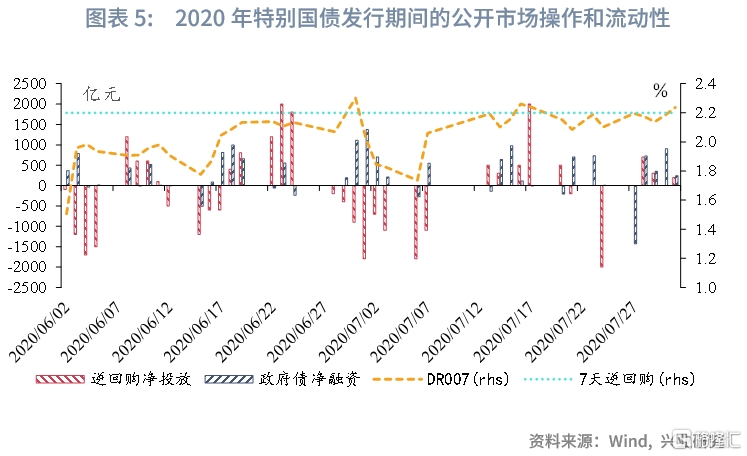

一是公开發行,一般國債和特別國債的公开發行對於流動性同樣形成回籠效果,對於銀行間市場的資金面形成擾動,央行可能通過公开市場操作進行對衝。可以類比2020年6月至7月的抗疫特別國債發行,從6月18日至7月30日,發行了16期、共1萬億元的抗疫特別國債,與之同時,2020年6月和7月的普通國債、地方債的發行量相應減少;從2020年的資金利率走勢來看,2020年5月开始,在疫情影響下降、穩增長政策加碼和防止資金空轉套利的政策導向背景下,資金利率的中樞逐步上行。若第四季度增加國債的發行,在此期間,央行可能加大逆回購投放,對國債的發行形成對衝。

二是定向發行,央行通常配合开展降准、再貸款或現券买斷的操作,此時新增國債的發行對於銀行間流動性的影響較小。從歷史上特別國債定向發行的案例來看,央行通常以一定的方式配合投放流動性,主要方式包括兩種:一是降准或再貸款(如1998年的特別國債發行,四大行利用降准釋放的資金認購,不足部分以再貸款方式補充);二是現券买斷(2007年的特別國債發行及其在2017年和2022年續發)。在這種方式下,財政部直接面向特定的商業銀行發行特別國債,央行再通過降准或买斷現券的方式向商業銀行投放流動性,國債發行對於銀行間市場流動性的影響較小。

注:本文來自興業研究發布的《【宏觀市場】特別國債的猜想:方式及影響》,報告分析師:胡曉莉、何帆、郭於瑋、魯政委

標題:特別國債的猜想:方式及影響

地址:https://www.iknowplus.com/post/41679.html