熙華檢測衝擊創業板,聚焦醫藥研發外包服務,毛利率存波動

此前,上海熙華檢測技術服務股份有限公司(以下簡稱“熙華檢測”)更新了首次公开發行股票並在創業板上市招股說明書(申報稿),保薦人爲中信證券。

熙華檢測是一家以生物分析、藥物分析爲核心的醫藥研發外包服務提供商,致力於爲全球制藥企業提供高質量、高效率的臨牀前 DMPK、臨牀階段生物分析、數據管理與統計分析及藥學研究(CMC)的全流程、一體化服務。

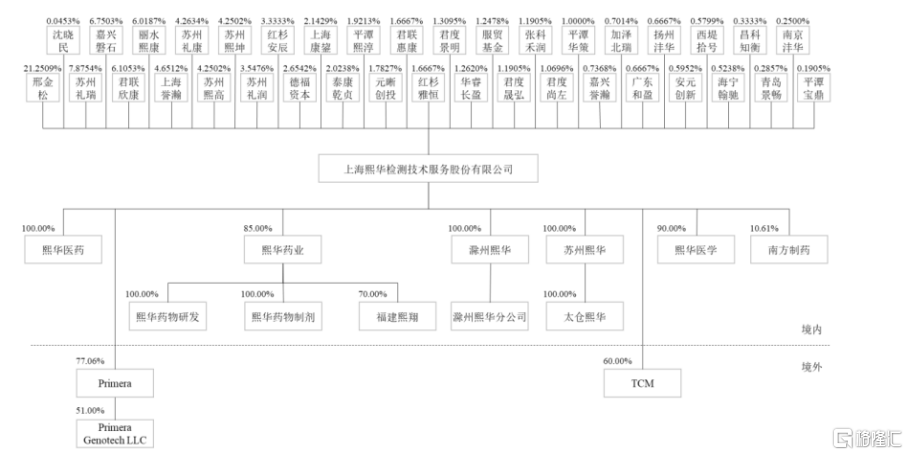

截至招股說明書籤署日,發行人控股股東、實際控制人爲邢金松。邢金松直接持有公司 21.2509%的股份,通過擔任蘇州熙坤、蘇州熙高的執行事務合夥人控制公司 4.2502%、4.2502%的股份,並通過與麗水熙康及其執行事務合夥人禹家義(系邢金松親屬)達成一致行動關系從而控制公司 6.0187%的股份,合計控制公司 35.7700%的股份。

股權結構圖,圖片來源:招股書

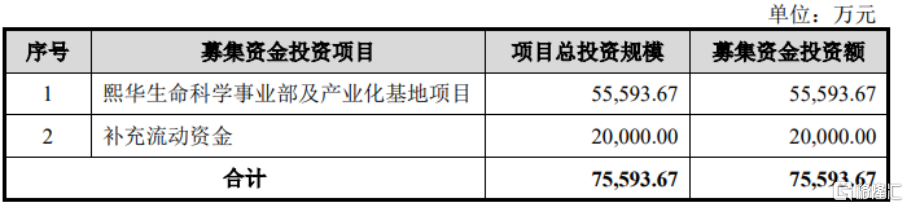

本次IPO擬募資7.56億元,主要用於熙華生命科學事業部及產業化基地項目、補充流動資金。

募資使用情況,圖片來源:招股書

毛利率存波動

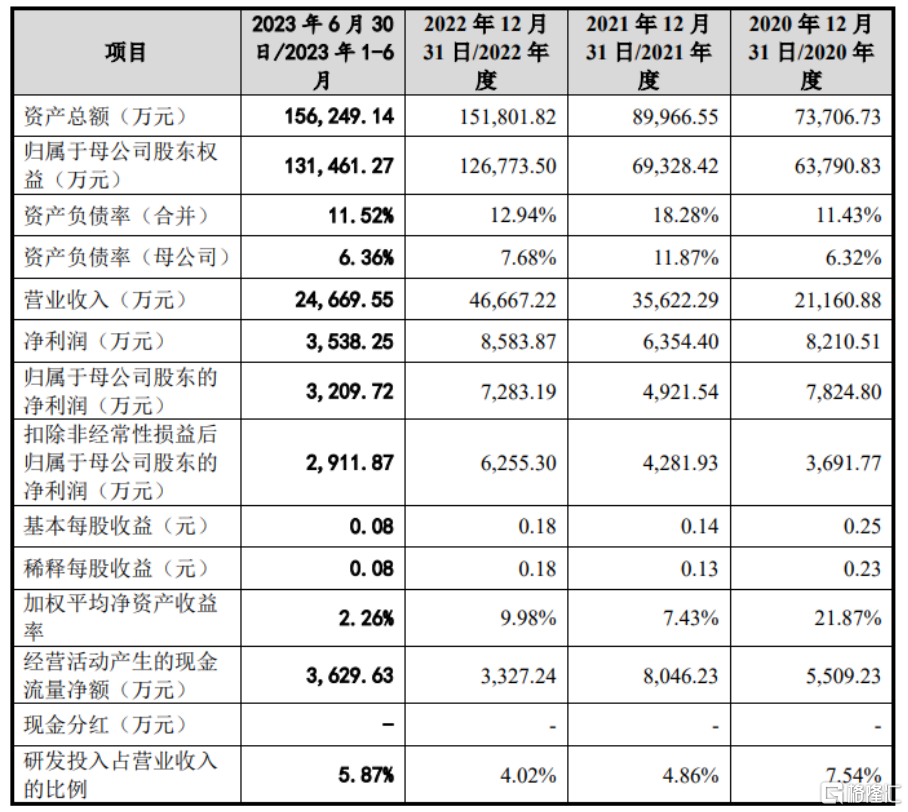

報告期內,熙華檢測實現營業收入分別爲 2.12億元、3.56億元、4.67億元、2.47億元,扣除非經常性損益後歸屬於母公司股東的淨利潤分別爲 3691.77 萬元、4281.93 萬元、6255.30萬元、2911.87 萬元。

基本面情況,圖片來源:招股書

值得注意的是,截至2023年6月30日,公司合並資產負債表中商譽的账面價值爲35,354.74萬元,系公司收購 Primera、TCM 形成。

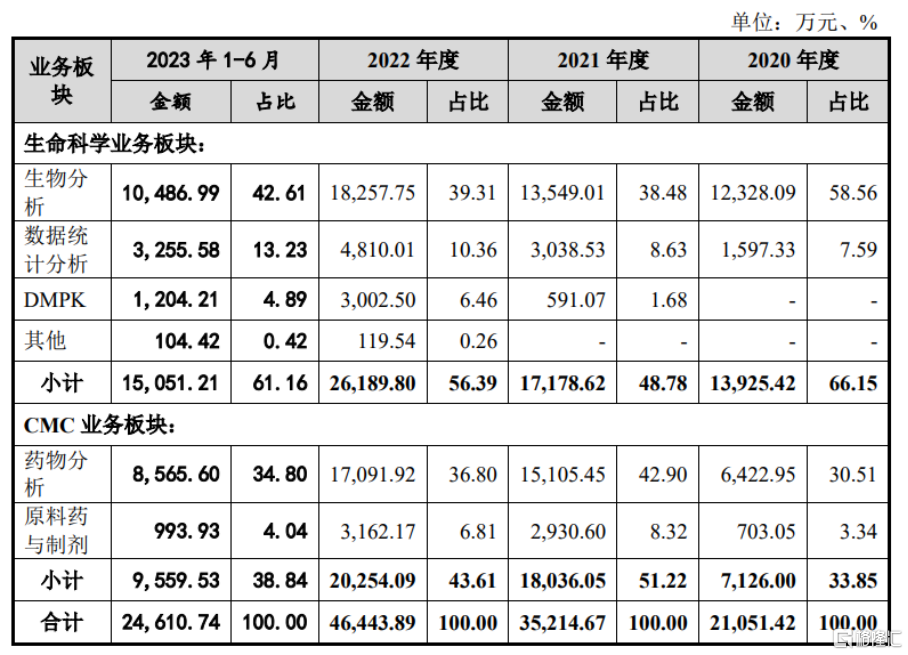

報告期內,公司主營業務收入主要來自生物分析、數據統計分析及 CMC 業務,並逐步增加 DMPK 服務等。報告期內,公司生物分析業務穩步發展,各期收入增長明顯,但是由於公司業務板塊的豐富、總收入規模的更快增長,生物分析的收入佔比呈下降趨勢。

公司生物分析細分業務結構持續優化,報告期期初,仿制藥“一致性評價”市場需求旺盛,公司生物分析業務主要以小分子仿制藥生物等效性試驗(BE)業務爲主。報告期內,基於對藥物研發市場發展趨勢的判斷,公司積極調整優化生物分析業務結構,已從 2020 年小分子業務爲主發展至大、小分子業務並進,2022 年以來,大分子業務佔比已超過小分子業務。

公司主營業務收入構成情況,圖片來源:招股書

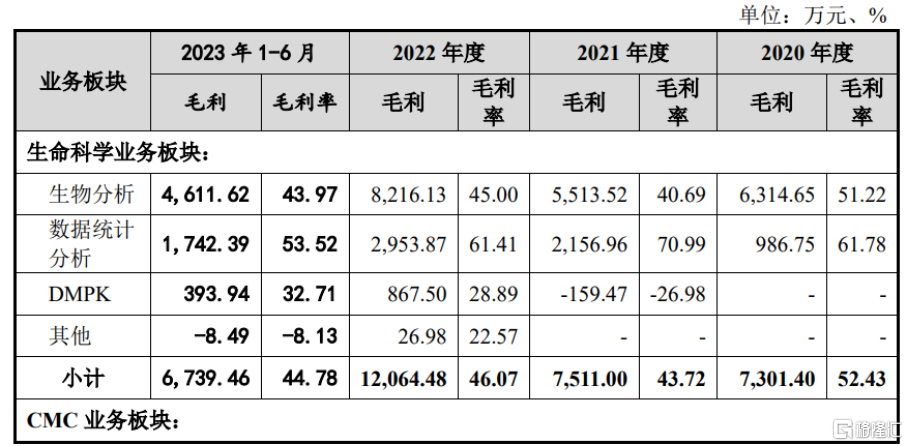

報告期內,熙華檢測的綜合毛利率分別爲 48.39%、42.38%、43.94%、40.77%,存在波動。公司提供的藥物研發服務主要包含生命科學、CMC 兩大業務板塊。其中生命科學業務板塊主要業務生物分析服務原有仿制藥一致性評價業務毛利率較高,報告期內隨着需進行一致性評價的藥物數量減少,該部分項目數量減少,使得生物分析業務毛利率有所下降。公司生物分析毛利率從 2020 年 51.22%降至 2023 年 1-6月 43.97%。

同時,境內 CMC 業務等目前尚在投入及快速發展擴張期,規模效應尚未顯現,毛利率水平不穩定,公司境內 CMC 業務 2023 年 1-6 月出現負毛利。此外,隨着行業競爭加劇,公司相關業務價格也會承受壓力,進而影響公司綜合毛利率水平。

主營業務分業務類型毛利率分析,圖片來源:招股書

存在應收账款余額增加的風險

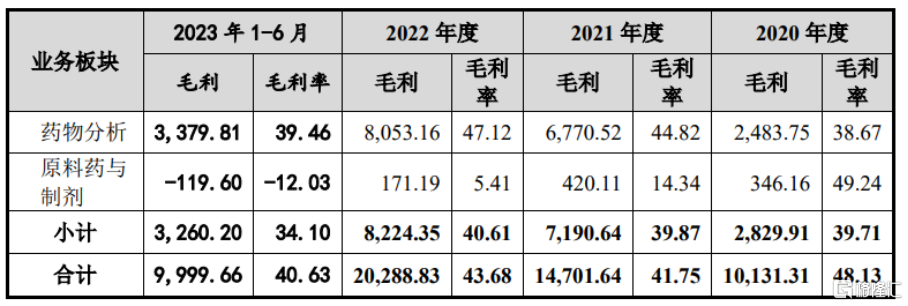

報告期內,熙華檢測持續加快國際化進程,並拓寬 CRO 領域業務布局。報告期內公司境內積極布局數據統計分析、DMPK 等業務,並持續優化調整生物分析業務結構,報告期各期,境內收入佔主營業務收入的比例分別爲 61.89%、50.24%、56.06%、53.69%。同時,公司前瞻性的進行海外業務布局,不僅積極开拓海外優質客戶,還通過收購 Primera、TCM 子公司开展當地 CMC、數據統計分析業務,通過業務整合和協同發展,2020年至 2022 年,公司境外收入復合增長率達 59.48%。

主營業務收入按銷售地域分布,圖片來源:招股書

報告期各期末,公司應收账款账面余額及合同資產账面余額之和分別爲8218.78 萬元、1.07億元、1.9億元、2.02億元,佔營業收入比例分別爲38.84%、29.91%、40.69%、40.89%(年化)。報告期內,隨着公司業務規模擴大、業務結構優化,各年營業收入實現持續增長,其中生物分析大分子業務、數據統計分析業務項目周期較長,應收账款、合同資產余額相應增加。

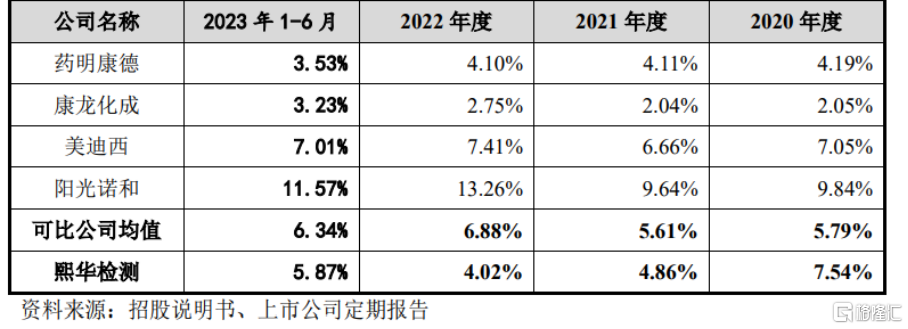

要知道,從事 CMC 的 CRO 企業往往需要擁有強大的化學合成平台能力、制劑劑型开發能力、分析方法的开發與驗證技術能力,以及對全球藥政法規和申報要求的深刻理解,以期向客戶提供更加多樣化的選擇。報告期內,熙華檢測的研發費用金額分別爲 1595.64 萬元、1731.29 萬元、1874.01萬元、1448.61 萬元。

研發費用率與同行業可比上市公司對比分析,圖片來源:招股書

結語

整體來說,在全球醫藥行業快速發展和藥物需求快速增長的大趨勢下,熙華檢測要牢牢抓住醫藥外包服務行業的發展機遇,對於生命科學板塊,公司要繼續保持在臨牀生物分析的領先優勢,積極布局基因治療、ADC 等行業前沿治療藥物以及業界服務產能不足的疫苗領域,加大研發投入,有效形成高門檻、高含金量的生物樣本檢測技術。而對於 CMC 板塊,公司要繼續發揮在藥物分析領域的先發優勢,堅持仿創結合,加大 API 及制劑技術平台的研發投入,包括創新劑型的平台建設,特別是在福建熙翔的 CDMO 工廠建立後,將真正實現自臨牀前研發至商業化生產的整體打包服務。

標題:熙華檢測衝擊創業板,聚焦醫藥研發外包服務,毛利率存波動

地址:https://www.iknowplus.com/post/41333.html