萊賽激光北交所IPO,存貨金額較大,償債能力亟待提升

公开信息顯示,北交所上市委員會定於2023年10月11日下午14時召开2023年第59次審議會議,將審議萊賽激光科技股份有限公司(以下簡稱“萊賽激光”),保薦人爲國泰君安證券。

萊賽激光專注於激光測量與智能定位領域產品的研發、生產和銷售。

根據招股書,經中國電子儀器行業協會、中國地理信息產業協會認證,2020-2022年公司生產的建築激光測量儀器(激光掃平儀、激光標线儀及其他建築施工激光儀器等)在國內中高端產品市場佔有率超過 20%,排名第一。

截至招股說明書籤署日,公司不存在控股股東,公司實際控制人爲陸建紅、張敏俐。陸建紅、張敏俐直接持有公司股份合計佔比 66.96%,此外,陸建紅持有萊賽合夥 19.84%合夥份額並擔任執行事務合夥人,通過萊賽合夥可間接控制發行人8.70%的股份。綜上,陸建紅、張敏俐通過直接及間接方式合計控制公司 75.66%股份。

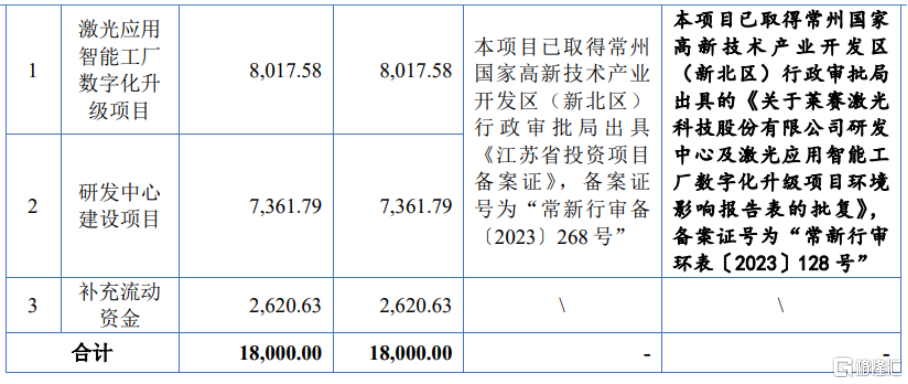

本次IPO擬募資1.8億元,主要用於激光應用智能工廠數字化升級項目、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

毛利率存波動

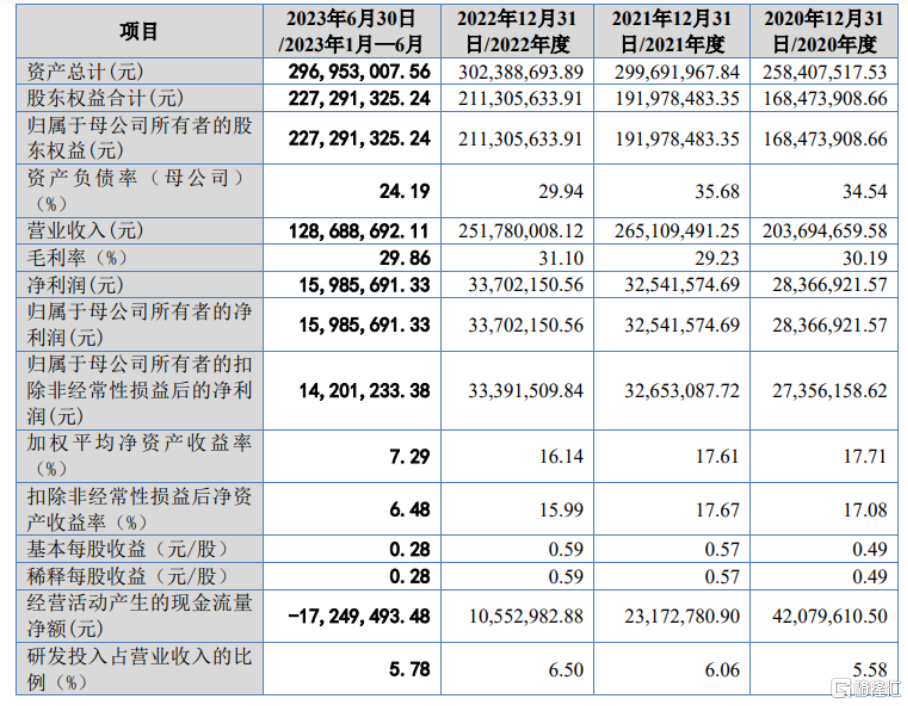

報告期內,萊賽激光實現營業收入分別爲 2.04億元、2.65億元、2.52億元、1.29億元,淨利潤分別爲2836.69萬元、3254.16萬元、3370.22萬元、1598.57萬元;毛利率分別爲30.19%、29.23%、31.10%、29.86%,存在波動。

基本面情況,圖片來源:招股書

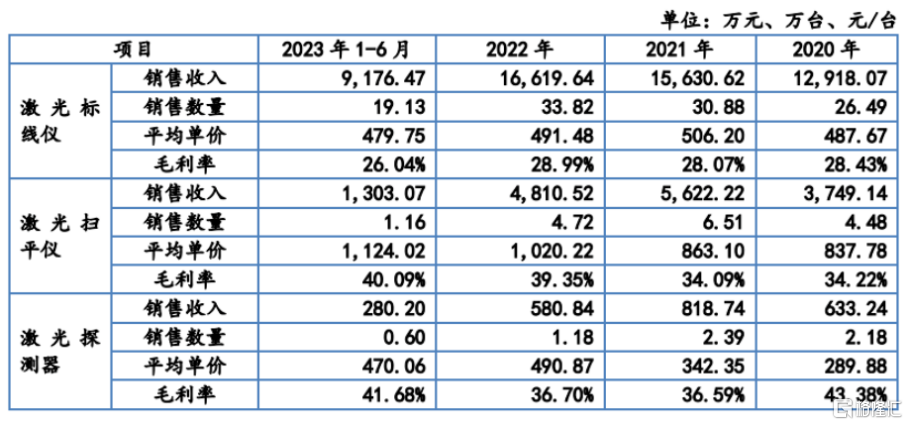

激光標线儀爲公司的主要銷售產品,廣泛應用於建築裝潢等場景。隨着公司的市場开拓和產品开發,報告期內激光標线儀銷售收入隨着銷售數量的增長逐年穩步提升。

報告期內,激光標线儀單價分別爲 487.67 元/台、506.20 元/台、491.48 元/台、479.75 元/台,毛利率分別爲 28.43%、28.07%、28.99%、26.04%,2020 年至 2022年保持穩定。2023 年上半年,發行人希望進一步开拓市場並對部分舊型號產品進行了升級迭代,因此對部分激光標线儀產品的定價進行了調整。此外,受人工成本上升的影響,發行人激光標线儀產品單位成本亦有所上升。上述原因綜合導致發行人激光標线儀產品 2023 年上半年毛利率有所下降。

主要產品的銷售金額、銷量、單價、毛利率情況,圖片來源:招股書

報告期各期末,公司存貨的账面價值分別爲 5617.11 萬元、8787.66 萬元、8980.50萬元、6774.06 萬元,佔流動資產的比例分別爲 35.98%、44.07%、44.37%、34.17%,佔比較高。

報告期各期末,萊賽激光的存貨周轉率分別爲 2.80、2.54、1.91 、2.22,2020 年至 2022年,公司存貨周轉率有所下降,主要系公司業績整體增長,公司基於在手訂單及銷售預測情況提前進行了原材料的備貨,並維持一定的庫存,以保證生產供貨能力。2023年上半年,公司加強了採購管理和庫存管理,此外國內外海運資源緊張局勢已得到了較大緩解,公司亦相應減少了自身存貨安全庫存量,使得存貨周轉效率提升。

與同行業上市公司存貨周轉率對比分析,圖片來源:招股書

與此同時,報告期各期末,公司應收账款账面價值分別爲 2590.79 萬元、2956.25 萬元、4107.03 萬元、7687.07 萬元,佔流動資產的比例分別爲 16.59%、14.83%、20.29%、38.77%。隨着公司經營規模的不斷擴大,應收账款的總量可能會進一步增加。

償債能力亟待提升

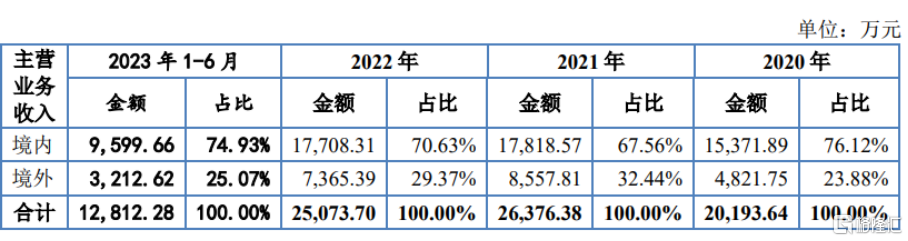

報告期內,公司境外銷售收入佔比分別爲 23.88%、32.44%、29.37%、25.07%。雖然報告期內國際貿易摩擦尚未對其業績產生顯著影響,但在目前的國際貿易摩擦背景下,世界貿易形勢存在一定的不確定性。

公司主營業務收入按銷售地區構成情況,圖片來源:招股書

同時,公司與境外客戶主要以美元結算,美元兌人民幣匯率的波動將直接影響其產品銷售價格。2020 至 2021 年度,公司匯兌損失金額分別爲 172.92 萬元、105.92 萬元,2022 年度公司匯兌收益金額爲 245.65 萬元,2023 年上半年公司匯兌損失金額爲14.90 萬元。若未來美元匯率發生較大波動,可能產生較大金額的匯兌損益影響公司整體盈利水平,公司面臨一定的匯率波動風險。

衆所周知,激光測量和智能定位儀器應用於建築工程施工過程中的多個環節,具有高精度、高自動化等特點,同時由於施工環境的不確定性,激光測量和智能定位儀器還需具備較高的產品品質、穩定性、可靠性等特徵。

當前全球制造業正在經歷數字化、自動化、智能化的轉變,爲保證產品不斷滿足用戶需求,維持公司在行業內的領先優勢,公司需不斷進行產品迭代和創新,未來預計將持續對產品研發投入更多資源。報告期內,萊賽激光的研發費用分別爲 1137.33 萬元、1605.26 萬元、1635.66 萬元、743.64 萬元。

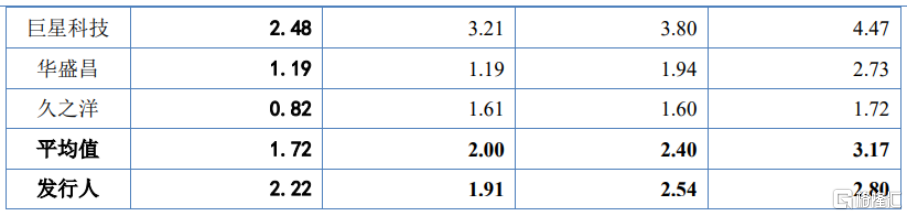

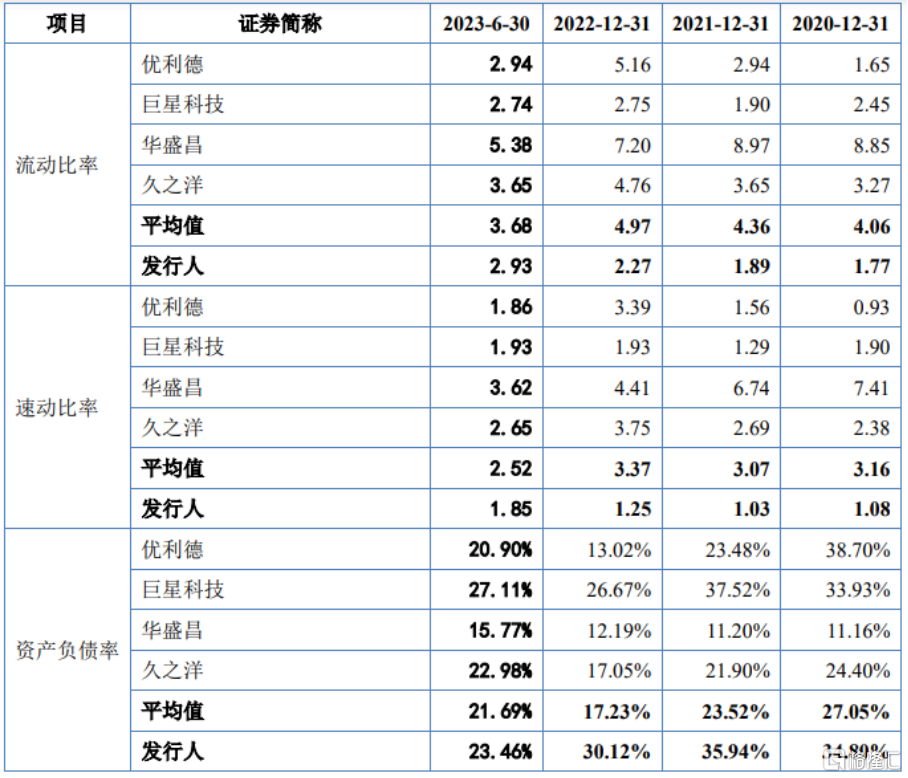

此外,報告期內,公司流動比率及速動比率低於同行業可比公司平均水平,資產負債率高於同行業可比公司平均水平,償債能力亟待提升。

同行業公司償債能力比較,圖片來源:招股書

結語

激光測量和智能定位行業目前尚處於發展階段,國內企業技術水平參差不齊,與國外企業相比,高端技術掌握較少,多數企業處於行業的中下遊,導致了競爭壓力巨大,產品附加值不高等現狀。公司目前的產品已佔據超過 20%的國內中高端市場份額,想要取得更多的市場份額,需要提升產品的科技屬性,搶佔新賽道,在保證自身優勢的情況下不斷擴大優勢,從而提高公司在行業內的地位。

標題:萊賽激光北交所IPO,存貨金額較大,償債能力亟待提升

地址:https://www.iknowplus.com/post/40284.html