需求修復是本月數據的重要關注點

摘要

需求修復是本月數據的重要關注點。價格、需求共同修復,“上遊補庫”溫和啓動。建築業支撐非制造業景氣度回升。

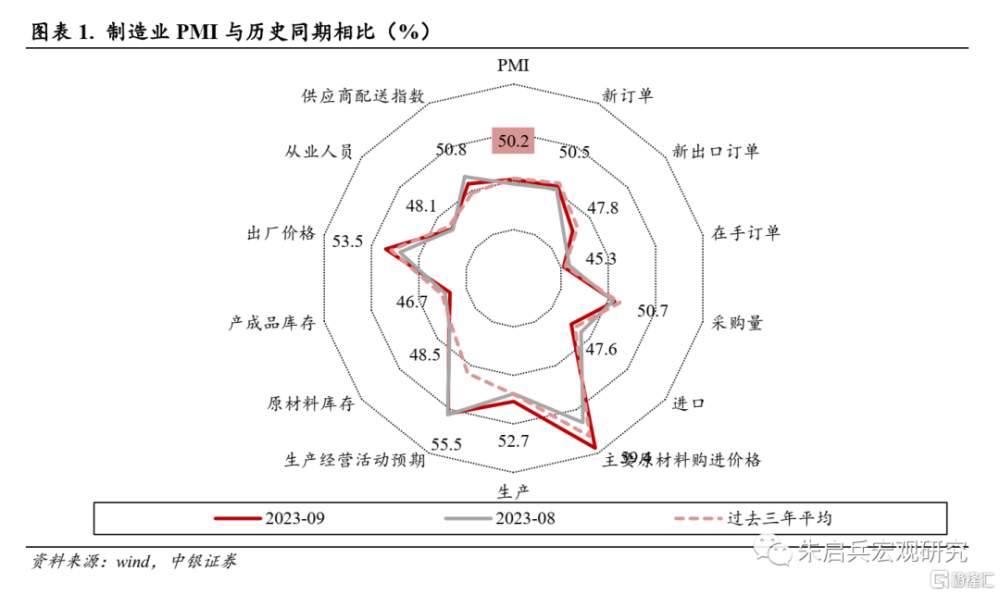

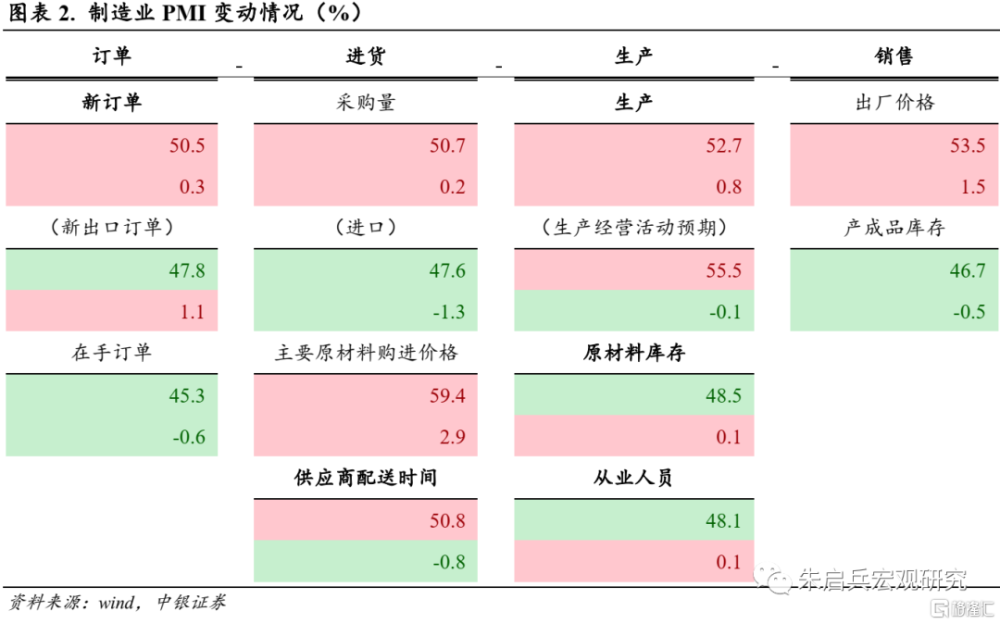

9月制造業PMI指數爲50.2%,較8月繼續回升0.5個百分點,制造業景氣度繼續小幅回升,並於月內重返擴張區間。着眼各細分項,9月新訂單指數50.5%,較8月繼續回升0.3個百分點,新出口訂單較上月繼續修復1.1個百分點至47.8 %;生產指數實現52.7%,較8月繼續回升0.8個百分點,處於在擴張區間;原材料庫存指數48.5%,較8月繼續回升0.1個百分點;從業人員指數爲48.1%,較8月反彈0.1個百分點;供貨商配送時間指數爲50.8 %,較8月回落0.8個百分點。此外,制造業生產經營活動預期指數實現55.5 %,較8月回落0.1個百分點。

生產指數修復。從供給端看,9月生產活動延續修復,採購意愿延續回升,9月採購、原材料庫存指數分別爲50.7%和48.5%,較8月分別回升0.2和0.1個百分點;在價格、需求的雙重作用下,制造業企業生產意愿繼續修復。

需求修復是本月數據的重要關注點。9月新訂單指數繼續上升0.3個百分點,在榮枯线以上繼續擴張,外需也繼續回溫,當月新出口訂單明顯回升1.1個百分點。7月以來,已有多項擴內需政策落地,需求修復帶來的庫存結構變化是本月數據的重要關注點。

價格、需求共同修復,“上遊補庫”溫和啓動。從庫存的觀測指標看,9月制造業新訂單、出廠價格指數均有改善,分別上升0.3和1.5個百分點,產成品庫存指數下降0.5個百分點,但我們認爲,在價格與需求的共同作用下,“補庫”已有啓動跡象。

9月,盡管出廠價格的上漲動力仍主要來自原材料端,但價格、需求的共同修復,提升了企業的生產意愿,推動制造業企業溫和“補庫”。這一現象在上遊原材料制造業中表現尤其明顯:9月黑色、有色金屬和石油加工及煉焦業出廠價格指數均較8月明顯上行,分別上行38.3、6.4和7.6個百分點;同時,以上三行業的下遊需求也有所修復,行業新訂單指數也均較8月有所上行,分別上行3.2、7.0和1.2個百分點;價格、需求共振,帶動原材料行業產成品庫存整體改善,9月黑色金屬加工業產成品庫存指數與8月持平,有色金屬、石油加工及煉焦業產成品庫存指數分別較8月上升2.2和2.1個百分點。

此外,需求恢復也在中下遊行業中有所體現。9月裝備制造業、高技術產業新訂單指數均有上升,通用設備、汽車制造業和計算機通信電子設備及儀器儀表制造業新訂單指數分別上行19.7、13.0和12.4個百分點。

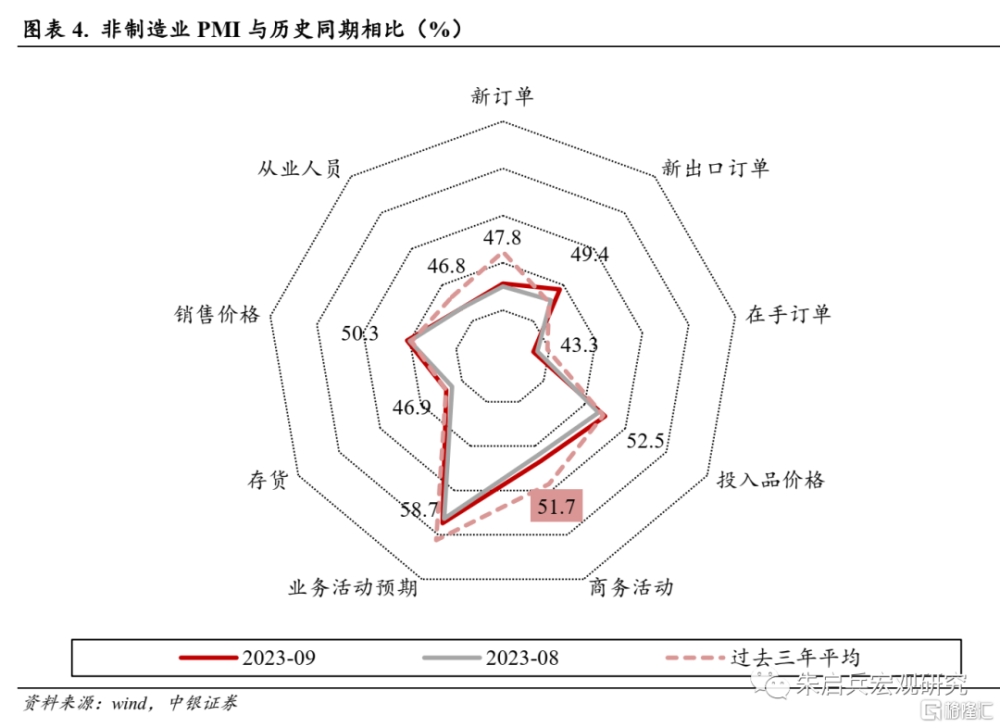

9月非制造業PMI小幅回升,仍然維持在擴張區間。9月非制造業PMI指數實現51.7%,較8月回升0.7個百分點。從需求端看,9月新訂單指數爲47.8%,較8月回升0.3個百分點;外部需求微幅回升,新出口訂單指數實現49.4%,較8月繼續上升1.5個百分點。

供給端表現仍較弱勢。9月非制造業從業人員指數實現46.8%,與8月持平,維持低位;供應商配送指數實現51.3 %,較8月下降0.7個百分點。

風險提示:海外衰退風險;地緣關系的不確定性。

需求修復是本月數據的重要關注點

9月制造業PMI指數爲50.2%,較8月繼續回升0.5個百分點,制造業景氣度繼續小幅回升,並於月內重返擴張區間。着眼各細分項,9月新訂單指數50.5%,較8月繼續回升0.3個百分點,新出口訂單較上月繼續修復1.1個百分點至47.8 %;生產指數實現52.7%,較8月繼續回升0.8個百分點,處於在擴張區間;原材料庫存指數48.5%,較8月繼續回升0.1個百分點;從業人員指數爲48.1%,較8月反彈0.1個百分點;供貨商配送時間指數爲50.8 %,較8月回落0.8個百分點。此外,制造業生產經營活動預期指數實現55.5 %,較8月回落0.1個百分點。

生產指數修復。從供給端看,9月生產活動延續修復,採購意愿延續回升,9月採購、原材料庫存指數分別爲50.7%和48.5%,較8月分別回升0.2和0.1個百分點;在價格、需求的雙重作用下,制造業企業生產意愿繼續修復。

需求修復是本月數據的重要關注點。9月新訂單指數繼續上升0.3個百分點,在榮枯线以上繼續擴張,外需也繼續回溫,當月新出口訂單明顯回升1.1個百分點。7月以來,已有多項擴內需政策落地,需求修復帶來的庫存結構變化是本月數據的重要關注點。

價格、需求共同修復,“上遊補庫”溫和啓動。從庫存的觀測指標看,9月制造業新訂單、出廠價格指數均有改善,分別上升0.3和1.5個百分點,產成品庫存指數下降0.5個百分點,但我們認爲,在價格與需求的共同作用下,“補庫”已有啓動跡象。

9月,盡管出廠價格的上漲動力仍主要來自原材料端,但價格、需求的共同修復,提升了企業的生產意愿,推動制造業企業溫和“補庫”。這一現象在上遊原材料制造業中表現尤其明顯:9月黑色、有色金屬和石油加工及煉焦業出廠價格指數均較8月明顯上行,分別上行38.3、6.4和7.6個百分點;同時,以上三行業的下遊需求也有所修復,行業新訂單指數也均較8月有所上行,分別上行3.2、7.0和1.2個百分點;價格、需求共振,帶動原材料行業產成品庫存整體改善,9月黑色金屬加工業產成品庫存指數與8月持平,有色金屬、石油加工及煉焦業產成品庫存指數分別較8月上升2.2和2.1個百分點。

此外,需求恢復也在中下遊行業中有所體現。9月裝備制造業、高技術產業新訂單指數均有上升,通用設備、汽車制造業和計算機通信電子設備及儀器儀表制造業新訂單指數分別上行19.7、13.0和12.4個百分點。

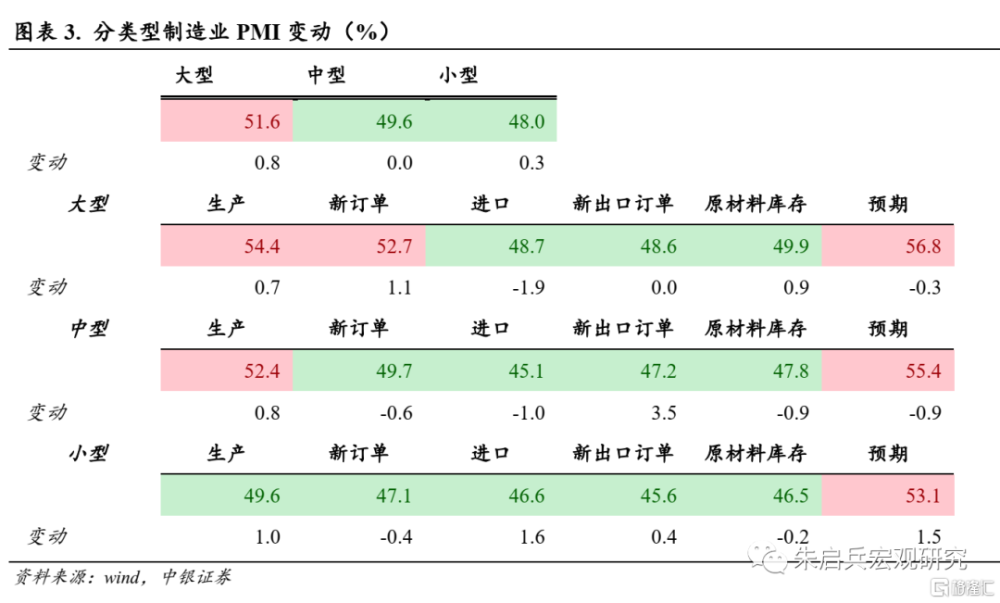

大型制造企業支撐力度上升。9月大型企業PMI指數51.6%,較8月改善0.8個百分點。中型企業PMI指數49.6%,與8月持平;小型企業PMI指數48.0%,較8月繼續上升0.3個百分點。

具體來看,9月大型企業新訂單指數52.7%,較8月上升1.1個百分點;生產指數54.4 %,較8月回升0.7個百分點;中型企業生產、新訂單指數環比分別變動0.8和-0.6個百分點;小型企業生產、新訂單指數較8月分別變動1.0和-0.4個百分點。9月大型企業支撐作用持續凸顯,或有以下兩方面原因,其一,大型、國有企業於季末加速趕工;其二,原材料、裝備制造業在制造業結構中佔比較高,行業景氣度回升帶動提升大型制造企業整體表現。

9月非制造業PMI小幅回升

9月非制造業PMI小幅回升,仍然維持在擴張區間。9月非制造業PMI指數實現51.7%,較8月回升0.7個百分點。從需求端看,9月新訂單指數爲47.8%,較8月回升0.3個百分點;外部需求微幅回升,新出口訂單指數實現49.4%,較8月繼續上升1.5個百分點。

供給端表現仍較弱勢。9月非制造業從業人員指數實現46.8%,與8月持平,維持低位;供應商配送指數實現51.3 %,較8月下降0.7個百分點。

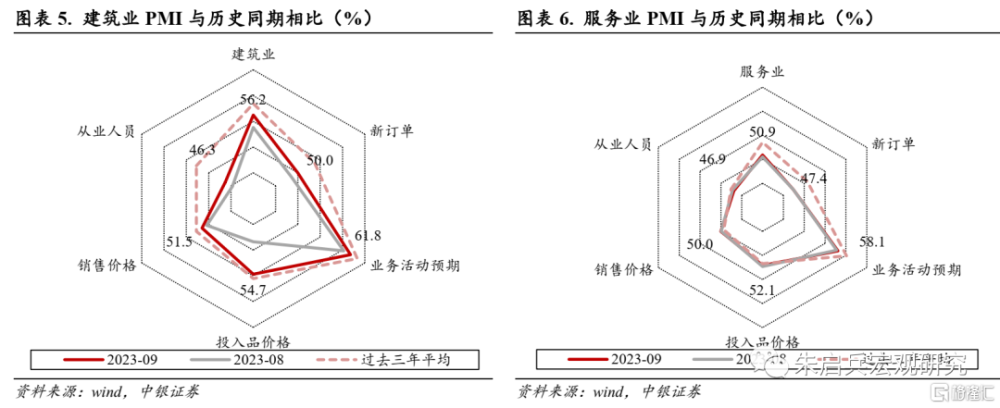

建築業支撐非制造業景氣度回升。9月建築業PMI指數56.2%,較8月繼續上升2.4個百分點。建築業需求較8月繼續回升,新訂單指數改善1.5個百分點至50.0%,持平於榮枯线;建築業生產活動有所修復,從業人員指數實現46.3%,較8月回升1.6個百分點。

9月服務業PMI指數50.9%,較8月回升0.4個百分點,服務業景氣度仍維持在擴張區間;其中,新訂單指數爲47.4%,與8月持平,服務業需求仍然不振;從業人員指數較上月回落0.3個百分點,實現46.9%。

基建投資或正溫和修復。9月制造業中,PMI處於擴張區間的行業上升至12個,僅黑色金屬、非金屬礦物及金屬制品業景氣度處於榮枯线以下,但在價格、需求共振的背景下,後續原材料加工業景氣度有望溫和修復。非制造業中,PMI處於擴張區間的行業爲7個,其中,月內房屋建築業、土木工程建築業景氣度均有回升,基建投資或正溫和修復。

風險提示:海外衰退風險;地緣關系的不確定性。

注:本文來自中銀宏觀於2023年10月9日發布的《【中銀宏觀:9月PMI點評】需求修復是本月數據的重要關注點》,分析師:朱啓兵 陳琦

標題:需求修復是本月數據的重要關注點

地址:https://www.iknowplus.com/post/40282.html