硅數股份闖關科創板,聚焦高性能數模混合芯片,綜合毛利率存波動

近日,硅谷數模(蘇州)半導體股份有限公司(以下簡稱“硅數股份”)披露了首次公开發行股票並在科創板上市招股說明書(申報稿),保薦人爲中信建投證券。

硅數股份是一家提供高性能數模混合芯片的企業。經過二十年的研發、探索與創新,公司在高速 SerDes信號傳輸及處理技術、數模混合電路設計技術、高清顯示技術、協議轉換技術等領域擁有深厚的技術積累,且已建立以顯示主控芯片、高速智能互聯芯片爲主要產品的集成電路芯片研發與銷售業務,以及爲國際知名半導體廠商提供IP授權及芯片設計服務業務。

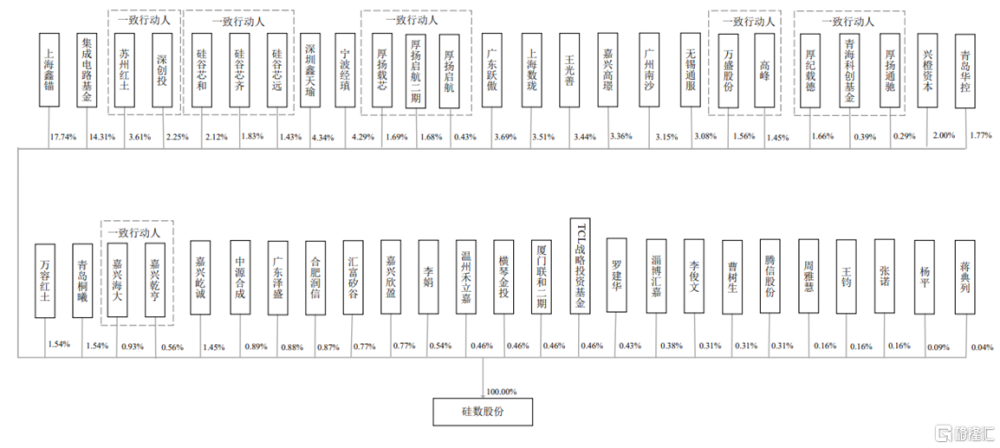

公司股權較爲分散,無控股股東及實際控制人。截至招股說明書籤署日,公司的前兩大股東分別爲上海鑫錨和集成電路基金,分別持有公司17.74%和14.31%的股份。

股權結構圖,圖片來源:招股書

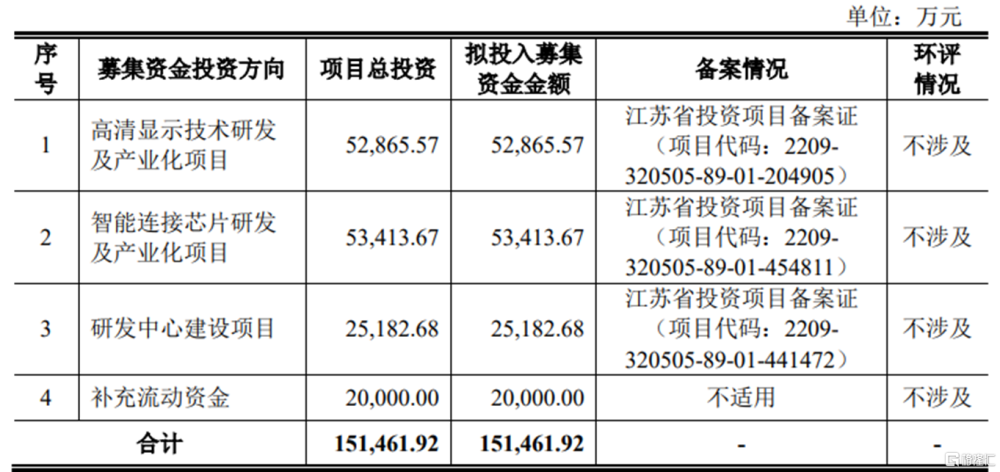

本次IPO擬募資15.15億元,主要用於高清顯示技術研發及產業化項目、智能連接芯片研發及產業化項目、研發中心建設項目等。

募資使用情況,圖片來源:招股書

綜合毛利率存波動

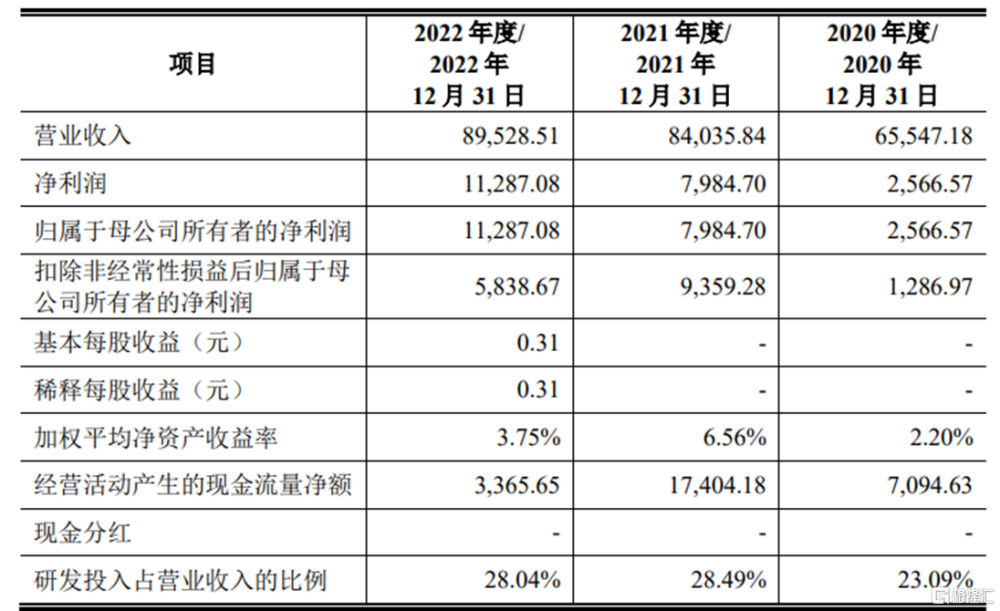

報告期內,硅數股份實現營業收入分別爲6.55億元、8.40億元、8.95億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲1286.97萬元、9359.28萬元、5838.67萬元, 業績有一定波動。

基本面情況,圖片來源:招股書

具體來看,2022年下半年以來半導體行業產能緊張狀態逐步緩解,芯片產品整體市場價格普遍呈回落趨勢,同時半導體行業需求整體放緩,並呈現出結構化特徵,公司面向消費電子領域的產品市場呈現了不同的供需發展態勢,部分細分領域存在一定的庫存消化壓力,此外地緣衝突以及全球經濟發展放緩等因素加大了市場增長的不確定性,公司下遊客戶下單和提貨趨於謹慎。

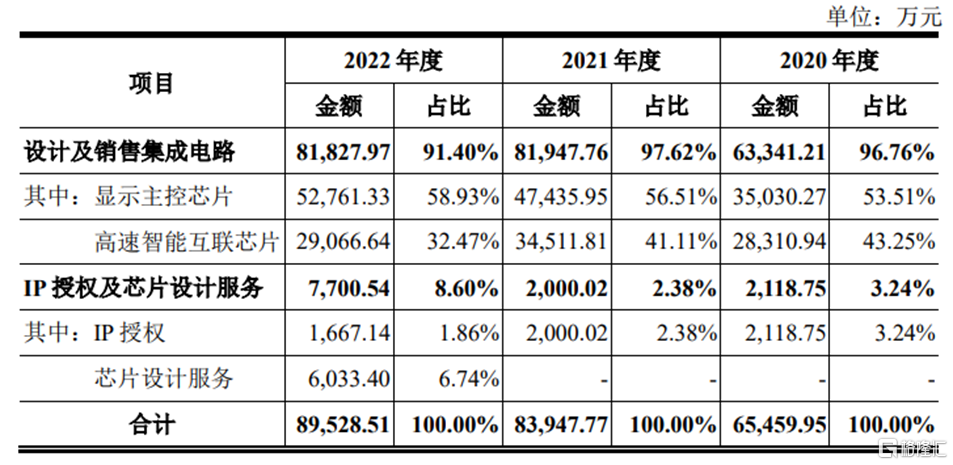

報告期內,設計及銷售集成電路業務是公司主營業務收入的主要來源,主要產品包括顯示主控芯片和高速智能互聯芯片。

公司主營業務收入構成情況,圖片來源:招股書

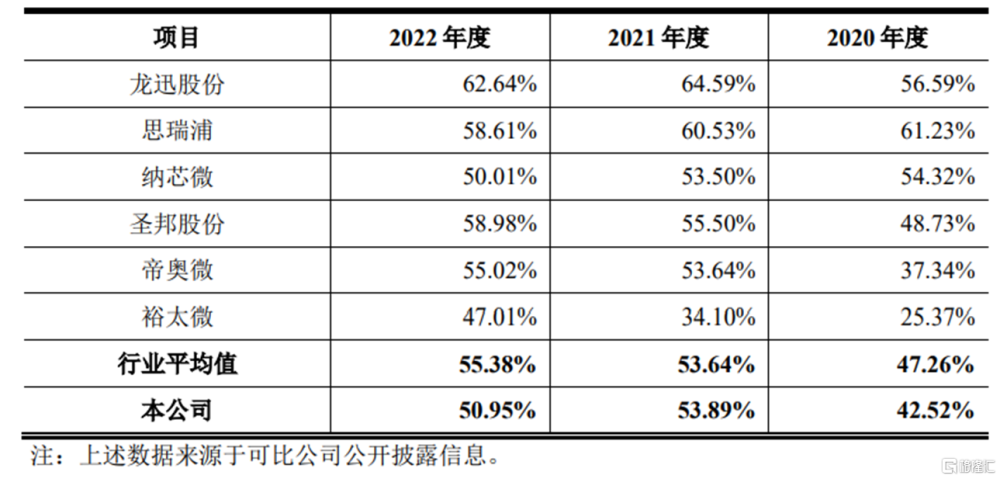

報告期各期,公司綜合毛利率分別爲42.52%、53.89%、50.95%,存在一定波動,主要是受產品結構、產品售價及生產成本等因素的影響。

發行人與同行業可比公司綜合毛利率比較情況,圖片來源:招股書

值得注意的是,2017年,發行人收購硅數美國100%股權屬於非同一控制下企業合並,確認了大額的商譽,並按照評估的公允價值識別了大額的無形資產-商標、無形資 產-專利及專有技術。2022年末,發行人商譽、無形資產-商標、無形資產-專利及專有技術的账面價值分別爲6.23億元、2.84億元、1207.37萬元。上述商譽及無形資產合計金額較大。

供應商集中度較高

報告期內,硅數股份向前五大供應商合計採購的金額佔比均超九成,供應商集中度較高。若晶圓市場價格、外協加工費價格大幅上漲,或由於晶圓供貨短缺、供應商產能不足、生產管理水平欠佳等原因影響公司的產品生產,或將會對其盈利能力、產品出貨造成不利影響。

報告期各期末,公司存貨账面余額分別爲1.50億元、1.86億元、3.51億元,存貨跌價准備計提比例(不含合同履約成本)分別爲7.95%、7.17%、12.87%。 公司產品的下遊應用領域以個人電腦等消費電子應用領域爲主,下遊市場產品和技術更迭較快,如果未來公司因客戶需求變化、未能准確判斷下遊需求等原因使得公司存貨無法順利銷售,或出現市場競爭加劇、公司不能有效維持競爭優勢等原因,使得產品價格顯著下跌,將增加存貨跌價准備風險。

同時,報告期內,公司向前五大客戶的銷售收入金額佔主營業務收入的比例分別爲81.67%、83.69%、79.84%,客戶集中度較高,其中第一大客戶LG收入佔比分別爲 29.38%、 42.75%、41.03%。

此外,公司所處的集成電路設計行業爲典型的技術密集型行業,技術的升級與產品的迭代速度快,同時芯片產品擁有較高的技術壁壘且先發企業的優勢明顯。這要求硅數股份對於技術發展趨勢和市場需求擁有准確及快速的把握,對於產品定位具有敏銳的判斷,同時擁有強大的研發能力。

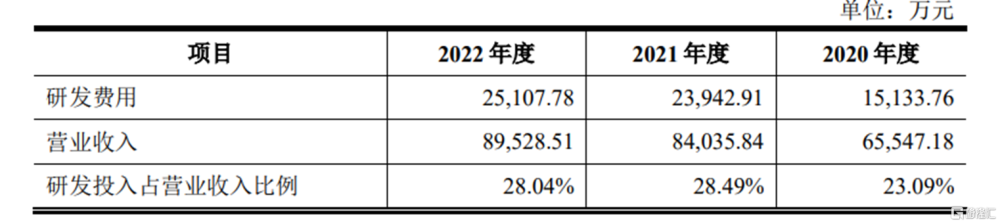

報告期內,硅數股份的研發費用分別爲1.51億元、2.39億元、2.51億元,佔營業收入的比例分別爲23.09%、28.49%、28.04%。

公司研發投入及佔營業收入的比例情況,圖片來源:招股書

結語

總體來說,硅數股份需要繼續重視研發技術投入,持續發展高速傳輸、高清顯示等領域前沿技術,實現技術和產品的持續迭代和創新、不斷开拓新的產品线和應用領域。同時,公司要抓住國產化和內需崛起的時機,填補本土應用市場的空白,繼續加強與國內先進面板廠商、國內個人電腦品牌廠商、汽車及汽車供應鏈廠商及其他相關客戶合作,進一步擴大經營規模,提升盈利能力。

標題:硅數股份闖關科創板,聚焦高性能數模混合芯片,綜合毛利率存波動

地址:https://www.iknowplus.com/post/3534.html