鋰電回收渠道規範或帶來格局重塑

動力電池退役浪潮已至,行業處在長景氣周期的起點,我們測算到2027年,全球鋰電回收市場將達到1644億元,當前鋰電回收ESG屬性愈發凸顯,行業規範化加速發展,關注具備渠道優勢的鋰電回收企業。

摘要

鋰電回收ESG屬性凸顯,提升行業的战略地位。鋰電回收關乎战略金屬資源和動力電池的碳減排,是具備較強ESG屬性的再生資源板塊,我們認爲隨着歐盟新電池法的落地,動力電池碳壁壘或將提升,鋰電回收战略金屬屬性和碳減排屬性或愈發重要,影響正極材料和鋰電企業的競爭力,行業規範化發展必要性或增強。

市場機制亟待完善,政策標准或加速落地。鋰電回收風口下新進入者大量湧入,對白名單企業形成衝擊,一方面擠出白名單企業市場份額,一方面使得廢舊電池成本大幅擡升。2021年白名單企業回收量僅佔2-3成,激烈的競爭導致2022年以來鋰電回收折價系數高企,使得廢舊電池成本上升幅度明顯超過收入上升幅度,競爭加劇已成爲制約回收盈利水平的重要因素。和鋰電回收相關的報廢汽車拆解及金屬危廢資源化行業在發展初期也存在較爲嚴重的“劣幣驅逐良幣”現象,而後政策標准的完善、監管的加強則有效推動了行業的規範化發展。我們認爲,隨着鋰電退役潮的來臨,行業規範化發展迫切性和政府的重視程度不斷提升,政策標准和回收體系或加速建立。

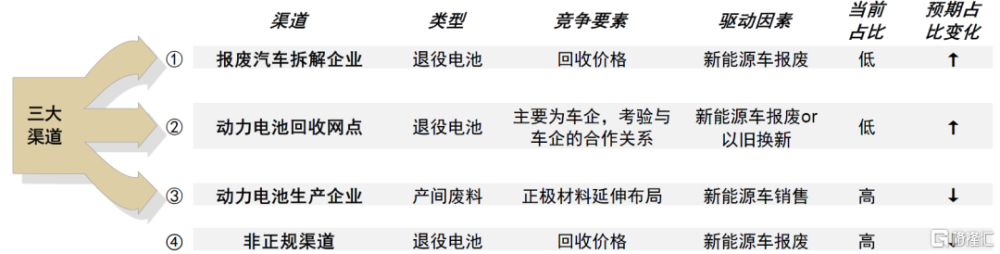

渠道爲競爭的核心要素,關注各企業的渠道布局以及各渠道的發力情況。對再生資源企業而言,格局主要受原料獲取的影響。我們認爲鋰電回收存在報廢汽車拆解、動力電池回收網點、動力電池生產企業三大核心渠道,前兩者來料以退役電池爲主,未來渠道佔比或將提升。和其他再生資源板塊不同,鋰電回收渠道企業和回收企業存在更復雜的商業關系和訴求,回收價格仍重要但並非唯一值得關注的競爭要素。車企傾向於和上遊供應商合作,鋰電企業傾向於與正極材料龍頭合作布局回收,這類渠道具有一定的排他性。鋰電回收的經濟性、產業鏈上下遊的延伸布局等對渠道建設有促進作用。

風險

行業規範化發展不及預期;渠道建設及發展不及預期;行業競爭加劇;金屬價格波動等。

Text

正文

行業機遇:歐盟電池法生效,行業ESG屬性凸顯

鋰電回收產業鏈較長,回收渠道種類繁多

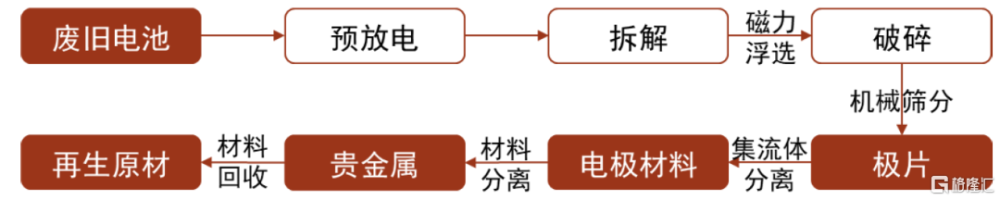

從廢舊電池到再生材料工藝流程可分爲三段:①破碎拆解,包含將退役電池進行預放電,然後拆解出正極、負極等組分,得到黑粉;②金屬提煉,將黑粉通過幹法/溼法等工藝轉化爲硫酸鎳、硫酸鈷等金屬鹽,溼法回收由於技術成熟,產品純度高,能夠滿足動力電池材料的品質要求,因此爲當前的主流工藝路线;③前驅體生產,在金屬鹽的基礎上更進一步,生產三元前驅體等。三段工藝技術含量逐漸提升,一般鋰電回收廠商皆會布局前兩段工藝,產出金屬鹽後出售,部分廠商具備正極前驅體生產能力。

鋰電回收產業鏈長,回收企業上下遊延伸空間大。一方面鋰電回收體系的搭建需要多方參與,廢舊鋰電可能要經過多輪轉售才能爲鋰電回收企業所獲取,鋰電回收企業可通過向上遊延伸布局加強自有渠道建設,保障原料來源;另一方面鋰電回收企業存在較長的向下延伸的空間,從最开始的拆解破碎到金屬鹽,再到前驅體和正極材料可以形成不同深度的資源化布局。

圖表1:廢舊鋰電回收的一般工藝流程

資料來源:SMM,中金公司研究部

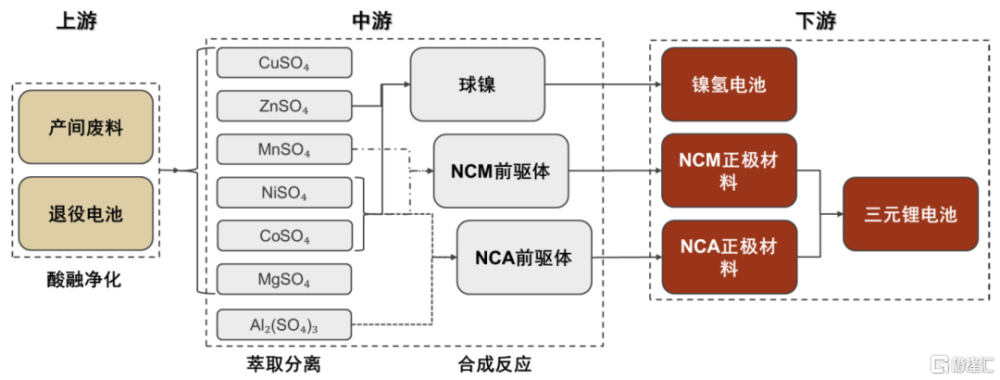

圖表2:三元鋰電回收物料流程

資料來源:公司公告,中金公司研究部

關注兩大類原料類型,三大回收渠道:

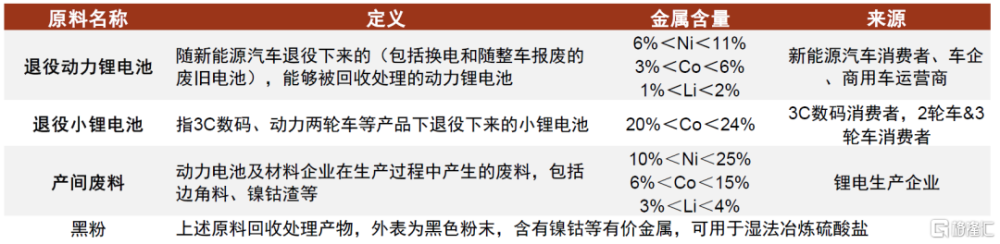

► 存在兩大類回收原料:退役電池和產間廢料。

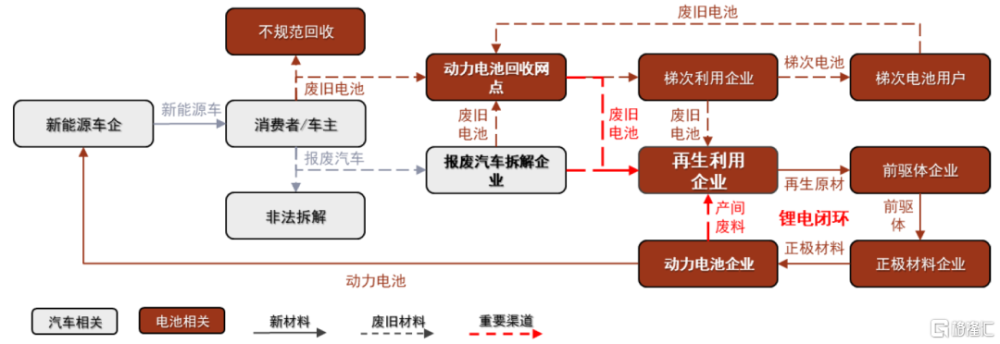

► 關注三大回收渠道:鋰電回收渠道種類較多,參考海外較爲成熟的德國和日本廢舊電池回收體系,電池企業、整車廠、報廢汽車拆解企業爲主要的渠道企業。我國鋰電回收主體責任的確立和海外存在差別,海外一般採用生產者責任延伸制,例如歐盟《新電池法》要求電池制造商在生產階段之外,承擔電池的全生命周期責任[1],而根據2018年工信部等部委印發的《新能源汽車動力蓄電池回收利用管理暫行辦法》,我國政策規定整車廠承擔電池回收的主體責任[2],並且整車廠主導當前動力電池回收網點的建設,故我們推薦關注報廢汽車拆解企業、動力電池回收網點、動力電池生產企業三大渠道,這些渠道可能成爲未來的核心渠道。此外行業處於發展初期,規範化不足,當前非正規渠道仍佔據較大比重。

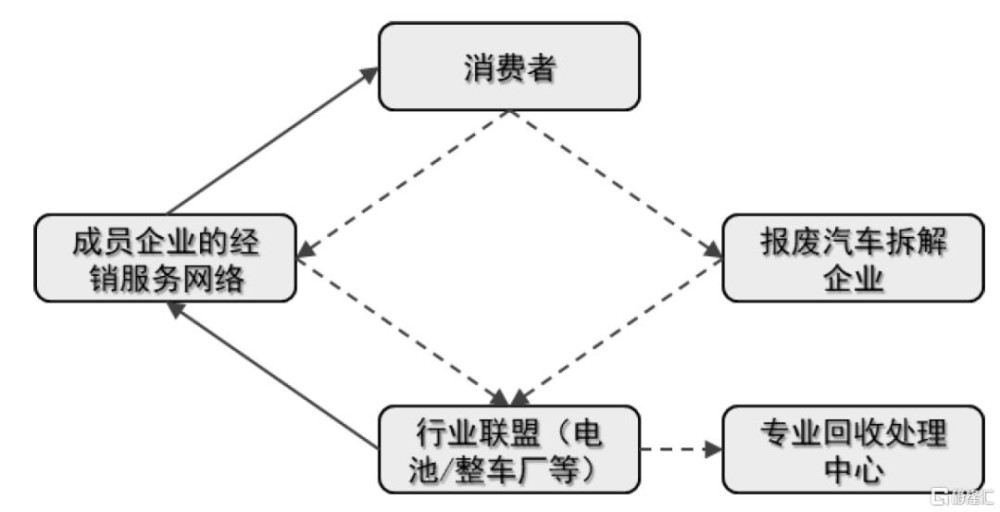

圖表3:德國廢舊動力電池回收模式

資料來源:SMM,中金公司研究部

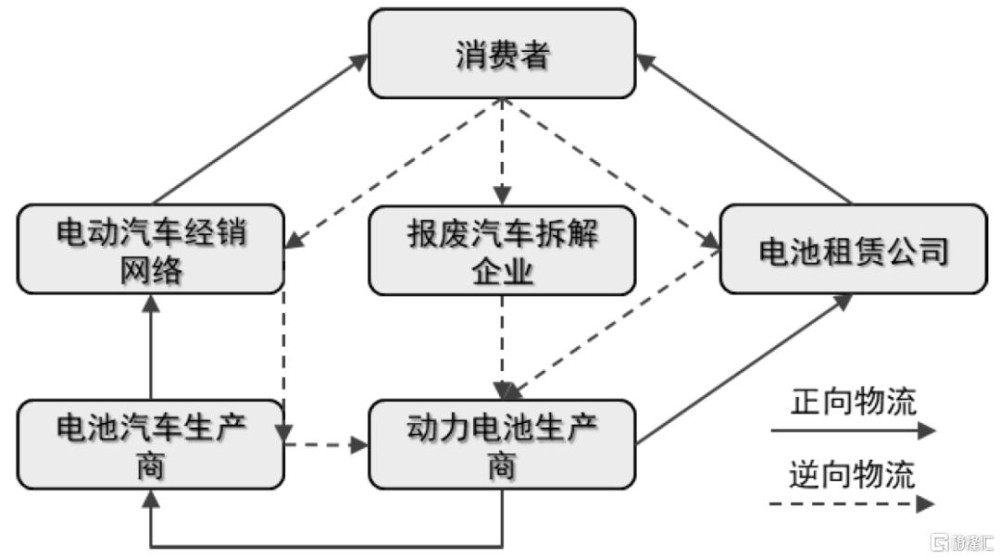

圖表4:日本廢舊動力電池回收模式

資料來源:SMM,中金公司研究部

► 報廢汽車拆解企業通過對報廢新能源車的回收獲取廢舊電池,車企主導建設的動力電池回收網點從新能源車主手中回收廢舊電池,此外動力電池和正極材料生產企業在生產過程中會產生一定比例的產間廢料,也是鋰電回收原料的重要來源。報廢汽車拆解企業、動力電池回收網點以及不規範渠道原料主要爲退役電池,動力電池生產企業回收原料主要爲產間廢料。

圖表5:廢舊鋰電材料類型、來源及其金屬含量

資料來源:SMM,中金公司研究部

圖表6:鋰電回收主要流程及參與方,動力電池回收網點、報廢汽車拆解企業以及動力電池企業是原料的三大來源

資料來源:中金公司研究部

鋰電回收是ESG屬性較強的再生資源板塊,歐盟電池法加速行業發展

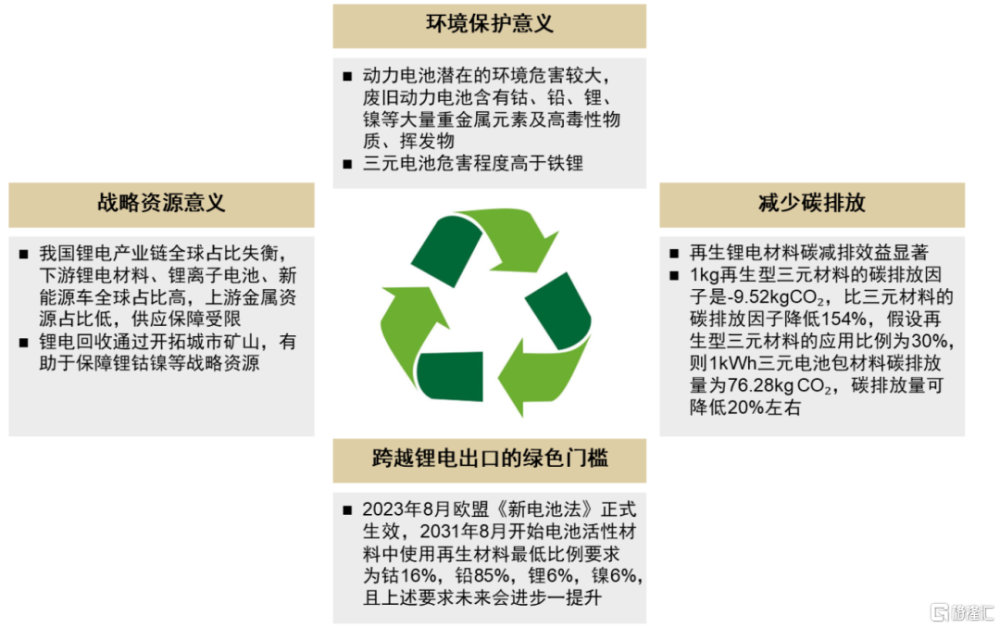

鋰電回收存在多重意義,具備較強的ESG屬性。再生資源板塊普遍具有避免廢物不合理處置的環境保護意義,以及節能減排降碳和資源循環等意義,雙碳背景下再生資源行業重要性有所提升。我們認爲,由於鋰電回收關乎於我國的战略金屬資源,以及動力電池的碳排放,相較於其他的再生資源板塊具備較強的ESG屬性,而這種屬性或對鋰電廠商以及電池材料廠商形成深遠影響,並且可能會隨着時間的推移變得愈發重要。鋰電回收板塊較強的ESG屬性提升了行業的战略地位,也使得行業規範化發展更爲必要。

圖表7:鋰電回收具備環境保護、減排降碳、資源安全、跨越出口的綠色門檻等多重意義

資料來源:SMM,中汽中心,中金公司研究部

歐盟動力電池碳減排法規落地,鋰電企業碳減排序幕拉开。

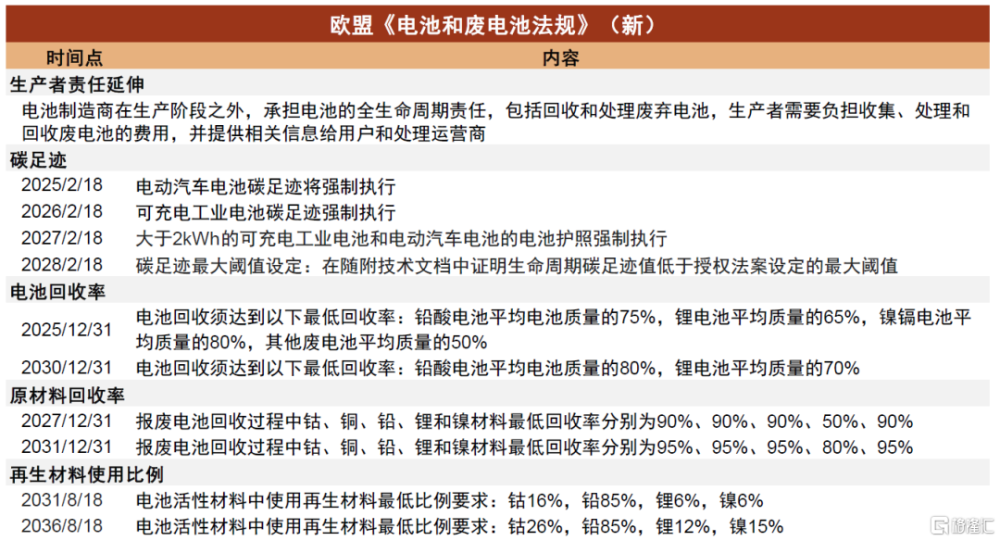

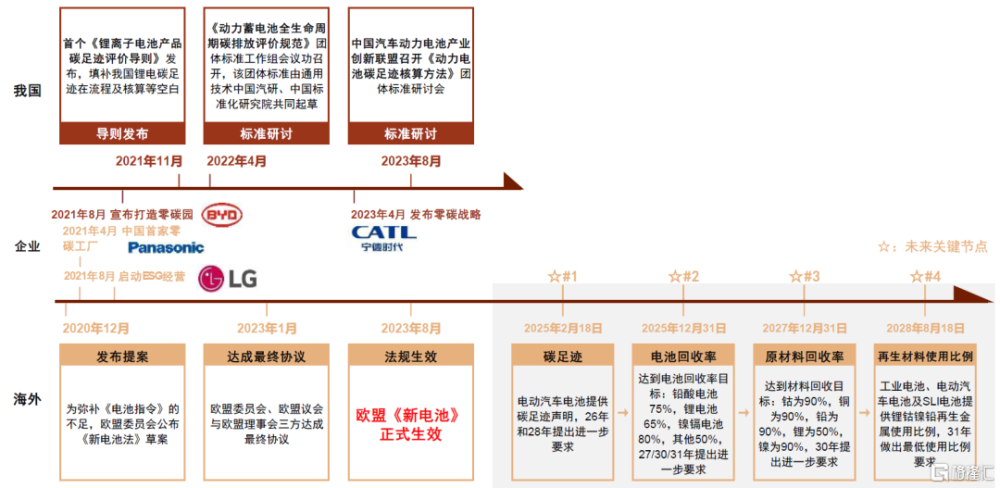

《新電池法》落地,歐盟爲動力電池產品設置“綠色門檻”。2023年8月17日,經過三年的立法流程,歐盟《電池與報電池法規》(簡稱“《新電池法》”)正式生效[3]。《新電池法》適用於包括動力電池在內的各種類別的電池,監管內容包括碳足跡、再生資源使用比例、電池標籤與電池護照、廢舊電池及電池材料回收等方面,根據法規,2025年2月18日電動汽車开始提供碳足跡聲明,而在2025年12月31日、2027年12月31日开始設置電池回收率和原材料最低回收率要求,此外在2031年8月18日开始提出再生材料最低使用比例要求,並且這些要求隨着時間的推移會進一步提升。相較於此前的草案,最終落地的《新電池法》在未來關鍵時間節點上有所延後,但對於部分指標要求有所提升,特別是對於再生材料鈷、鋰、鎳的使用比例,相較於草案調升了2-6ppt不等。我們認爲,《新電池法》對動力電池產品設置了“綠色門檻”,或將加速企業碳足跡水平的建設以及碳減排策略的實施,推動鋰電回收等再生資源行業的發展,同時更多信息強制披露的要求也可能會增加核心技術的泄露風險。

圖表8:歐盟《電池和廢電池法規》落地,鋰電出口將面臨綠色門檻

資料來源:北京能源協會,北極星電力網,中國電力網,中金公司研究部

與此同時,我國動力電池碳排放團體標准也在加速制定。2021年11月電池聯盟(CBCU)即發布行業首個《鋰離子電池產品碳足跡評價導則》,填補了我國鋰電池碳足跡在評價流程及核算等方面的空白。2022年4月由通用技術中國汽研、中國標准化研究院共同起草,獲中國節能協會批准立項的《動力蓄電池全生命周期碳排放評價規範》團體標准工作組會議召开,2023年8月中國汽車動力電池產業創新聯盟召开《動力電池碳足跡核算方法》團體標准研討會。

圖表9:我國和歐盟動力電池碳減排發展時間线

資料來源:工信部,中國證券網,中國電池網,中國電力網,北極星電力網,中金公司研究部

動力電池企業紛紛开啓碳減排策略,大規模使用回收材料是實現電池低碳化的重要手段。

碳減排壓力下,海內外鋰電龍頭紛紛聚焦再生材料、清潔能源和節能減排:

► 全球鋰電龍頭已啓動系統多維的減排策略。2021年LG能源正式啓動ESG經營,對碳減排目標、100%清潔能源、全球工廠通過鋰電回收實現資源閉環、供應商ESG要求等做出了明確的時間節點規定。2023年寧德時代發布零碳战略目標[4],致力於成爲全球首個實現零碳的電池頭部企業,2025年實現核心運營碳中和,2035年實現全價值鏈碳中和。根據寧德時代分析,動力電池碳排放80%-85%來自上遊,因此公司將通過四大創新體系,在電池材料等五大關鍵節點實現技術降碳,並在供應鏈廣泛开展CREDIT項目,與合作夥伴全方位掌控碳足跡,也將參與電池護照相關法規的制定和完善,推動行業供應鏈透明、電池全生命周期溯源管理與循環回收。

► 除以上全球鋰電龍頭企業外,根據GGII統計,國內企業紛紛开啓碳減排策略,比亞迪、遠景科技、蜂巢能源中創新航、億緯鋰能、合肥國軒、欣旺達、安馳科技、瑞浦能源、孚能科技等企業皆开始开展碳減排策略。

圖表10:全球動力鋰電巨頭紛紛啓動碳減排策略,聚焦再生材料、清潔能源和節能減排

資料來源:GGII,新能源車網,中金公司研究部

鋰電回收是動力鋰電龍頭碳減排的重要手段,碳減排壓力亦將傳導至材料供應商。再生材料減碳效應明顯,全球鋰電龍頭紛紛布局鋰電回收。寧德時代早在2015年通過邦普循環布局鋰電回收,近期與巴斯夫合作,有望實現鋰電回收的歐洲本土化。在中國LG與華友鈷業成立電池回收合資企業,在北美LG與北美領先的鋰電回收企業Li-Cycle合作,LG計劃到2025年實現全球所有工廠的資源閉環管理。除了直接布局外,寧德時代和LG也將加強對材料供應商碳減排的管理,這樣的趨勢下我們認爲鋰電全產業鏈對再生材料需求或將有所提升。

大規模動力鋰電退役潮即將到來,行業處於長景氣周期的起點

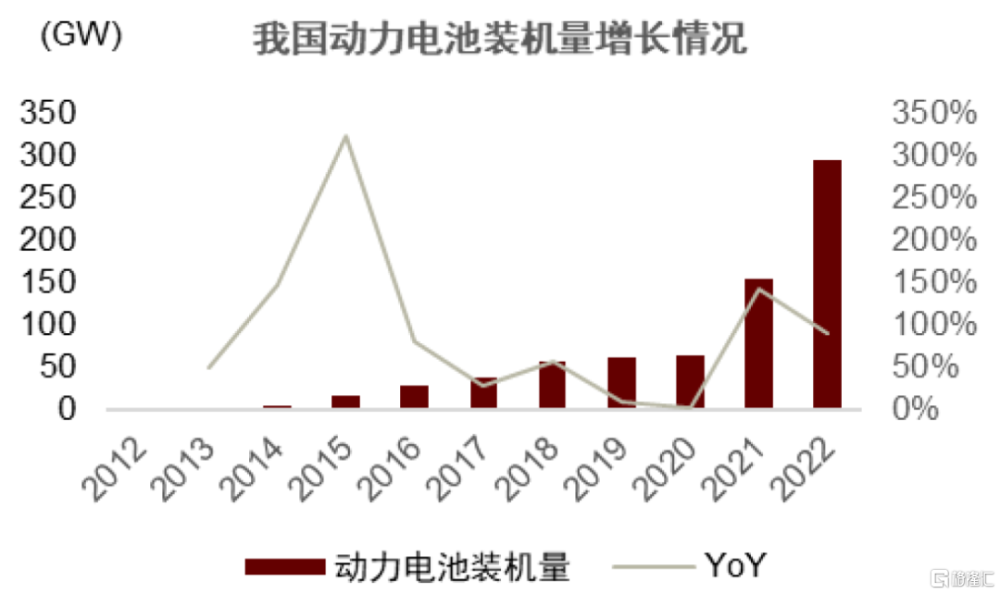

大規模動力電池退役潮即將到來。動力電池回收壽命爲4-8年,當前時點回收的退役電池量對應到2016年左右的鋰電裝機量,2016年左右新能源車銷量處於高速增長階段,大規模動力電池退役潮即將到來。鋰電回收爲鋰電裝機的後置周期,當前行業處於長景氣周期的起點。

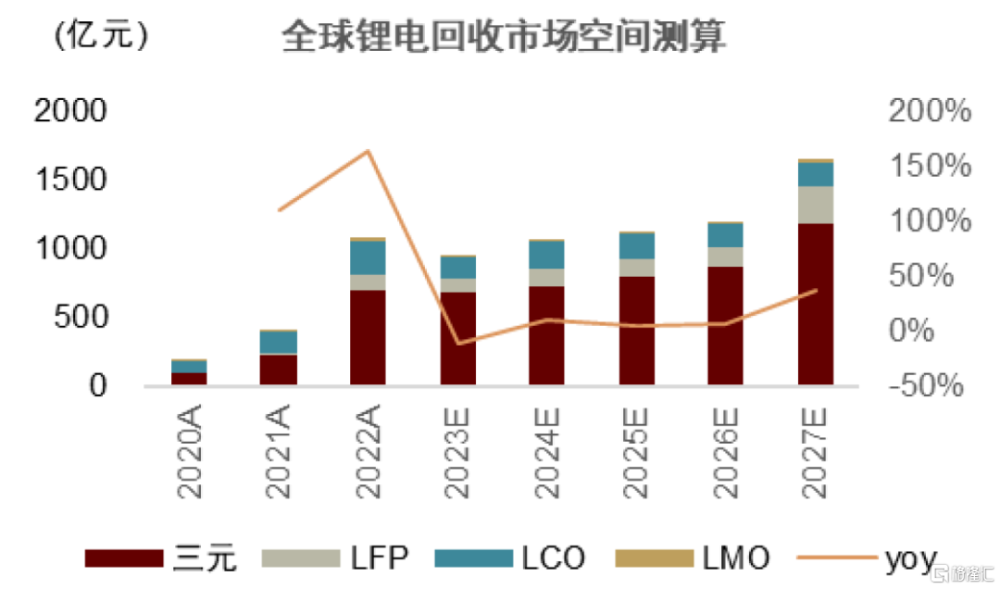

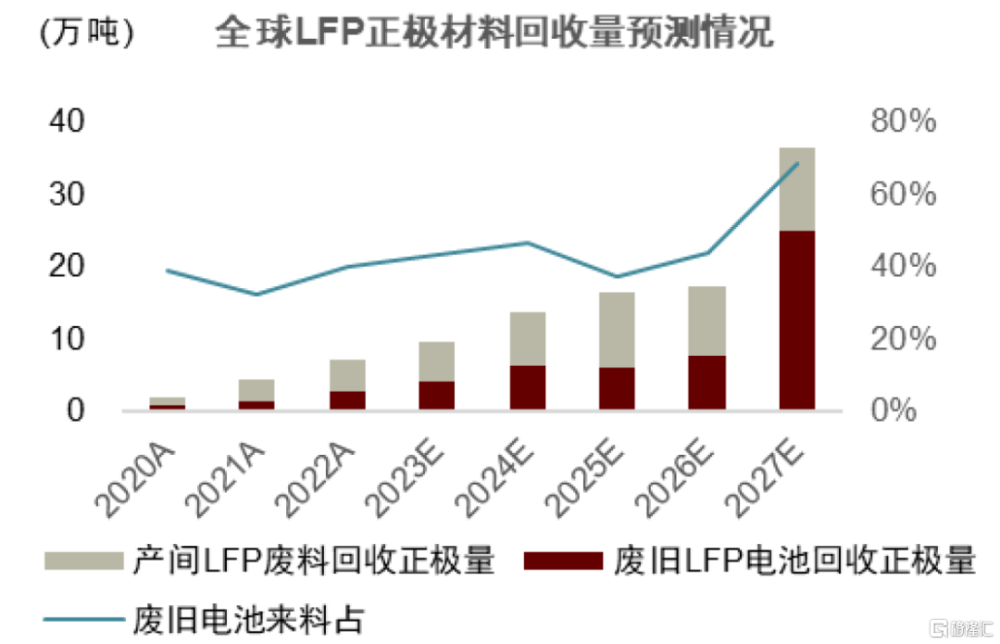

全球鋰電回收市場將達千億元規模,當前市場空間呈量增價減趨勢。我們測算到2027年,全球鋰電回收市場將達到1644億元,CAGR22-27爲8.7%。其中三元電池回收市場規模1179億元,CGAR22-27爲10.8%,LFP電池回收市場規模266.5億元,CAGR22-27爲19.0%。我們測算,2022年到2027年,三元材料回收量復合增速28.4%,LFP材料回收量復合增速38.9%,從量上看行業具備較高增速。由於2022年較高的金屬價格較高導致市場規模較大,考慮到金屬價格可能回落,十四五期間鋰電回收市場規模可能出現量增價減。

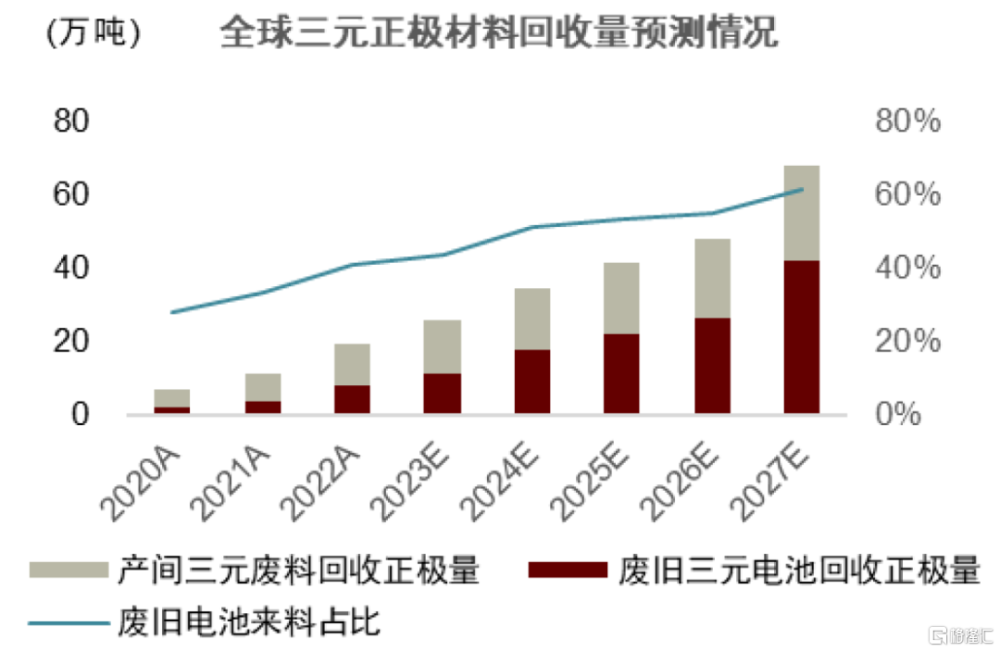

鋰電回收原料主要爲廢舊電池以及正極和電池生產過程中的廢料,當前市場以產間廢料爲主。我們測算2022年,全球市場回收的三元正極材料中,來源於廢舊電池的佔比40.7%,全球市場回收的磷酸鐵鋰電池中,來源於廢舊電池的佔比40.0%,約6成來料屬於產間廢料。隨着大規模動力電池退役潮的到來,回收的三元正極材料中廢舊電池佔比預期進入迅速提升的階段,我們預計到2024年廢舊電池將超過產間廢料,成爲全球三元電池正極回收的主要來源。

圖表11:後置於動力電池裝機4-8年的鋰電退役潮已至

資料來源:GGII,中金公司研究部

圖表12:全球鋰電回收市場空間將達到千億元規模

資料來源:GGII,CIAPS,中金公司研究部

圖表13:廢舊電池回收的三元正極量佔比开始加速提升

資料來源:GGII,CIAPS,中金公司研究部

圖表14:廢舊電池回收的鐵鋰正極量佔比預期相對平穩

資料來源:GGII,CIAPS,中金公司研究部

行業規範化建設提速,資質企業佔比有望擡升

行業痛點:大量退役電池流向非正規渠道,行業存在劣幣驅逐良幣的現象

行業存在有效的回收手段,核心問題是如何讓廢舊電池進入合規的回收供應鏈。我國鋰電回收龍頭企業已經達到並超過了我國動力電池回收率的要求,行業面臨的主要障礙並非是回收技術的門檻。廢舊鋰電含有高價金屬,具備較高的經濟價值被各方哄搶,回收來源分散,渠道較長,物權轉移流程較多,如何回收廢舊鋰電並使其進入合規的回收渠道爲行業的一道難題。

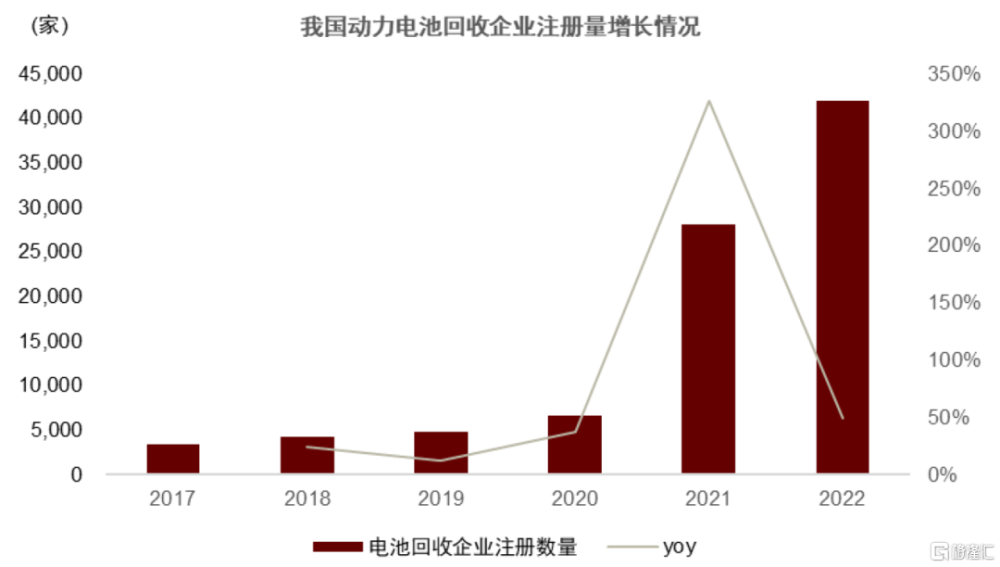

鋰電回收風口下新進入者大量湧入,對白名單企業形成衝擊。根據中國高新網[5],2022年我國注冊鋰電回收的企業已達4.2萬家,而當前我國資質企業數量不到100家。除了白名單企業外,行業參與方不斷增加,一是中間貿易商,高價买入賣出廢舊電池賺取差價,二是無正規資質的小作坊,對回收電池進行簡單的再生處理。這兩類參與方造成行業競爭加劇,擠出白名單企業的市場份額:一方面相當比例的鋰電回收企業爲中間貿易商,貿易商爲能獲得更多廢舊電池料擡高买入價格[6];另一方面相當比例的廢舊鋰電流向小作坊,我們估計2021年流向工信部白名單企業的廢舊鋰電數量僅爲退役電池量的2-3成,行業劣幣驅逐良幣的現象較爲嚴重。

圖表15:我國電池回收企業注冊數量規模龐大

資料來源:中商情報網,中國高新網,中金公司研究部

白名單企業鋰電回收成本明顯高於小作坊,後者通過低成本投資運營、高價回收佔據主要市場。正規企業需要滿足綜合利用水平、能耗、溯源管理、安全、環保等多項要求,投資運營成本較高。小作坊則放棄了檢測、放電多項關鍵環節,在環保要求和人員培訓上也未達標准,投資運營成本明顯低於正規企業。擁有廢舊電池的車主選擇回收方遵循價高者得,小作坊成本較低,可以給車主較大讓利,通過高價獲取廢舊電池。

廢舊鋰電不規範回收存在如下影響:

► 一方面使得稀有金屬沒有實現較高的回收利用效率,造成資源浪費,另一方面則可能造成環境污染和安全風險。

► 小作坊高價回收+貿易商哄擡價格+新進入者大量湧入,激烈競爭下正規鋰電企業回收量和盈利水平受到較嚴重的影響。

迫切性加強,重視度提升,鋰電回收行業規範化建設或將提速

當前動力電池大規模退役已逐步到來,行業規範性亟需加強。鋰電回收具備战略金屬資源、跨越出口的綠色門檻等多重重要意義,鋰電回收是新能源車的後置周期,行業處在高速增長的起點,行業規範化發展的迫切程度日益提升。

工信部多次會議提出加快行業政策標准制定和加大監管約束力度:

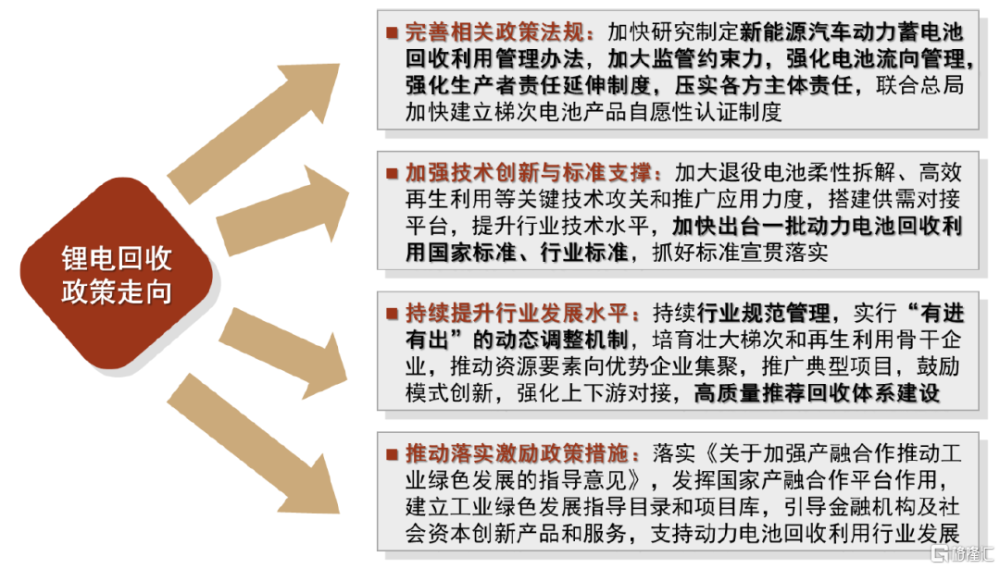

►2022年7月14日工信部答復人大代表建議[7]表示原則同意關於強化新能源汽車產業鏈動力電池生產者延伸責任的建議,並指出了完善相關法規政策、加強技術創新與標准支撐、提升行業發展水平和推動落實激勵政策措施四個方面的下一步工作安排,支撐行業規範化發展。

圖表16:近期工信部表示將會同有關部門推動鋰電回收利用四個方面的工作

資料來源:新華社,工信部,中金公司研究部,整合2022年7月14日工信部對十三屆全國人大五次會議第3775號建議的答復以及2022年9月16日工信部舉行的“推動工業綠色低碳循環發展”主題新聞發布會相關內容

► 2022年9月16日工信部發布會表示[8]將加快制定新能源汽車動力蓄電池回收利用管理辦法(此前爲暫行辦法),並出台一批動力電池回收利用國家標准、行業標准。此外發布會強調加大監管約束,強化電池流向管理,壓實各方責任,並通過項目經驗引導各方高質量推進回收體系建設,持續實施行業規範管理。

► 2023年6月21日在國務院政策例行吹風會上,工業和信息化部副部長辛國斌表示[9]工信部將會同相關部門在加強行業規範管理、提升綜合利用能力、強化技術創新支持三方面不斷完善動力蓄電池的回收利用體系,要加快制定《新能源汽車動力蓄電池回收利用管理辦法》,持續實施廢舊動力蓄電池綜合利用行業規範管理。

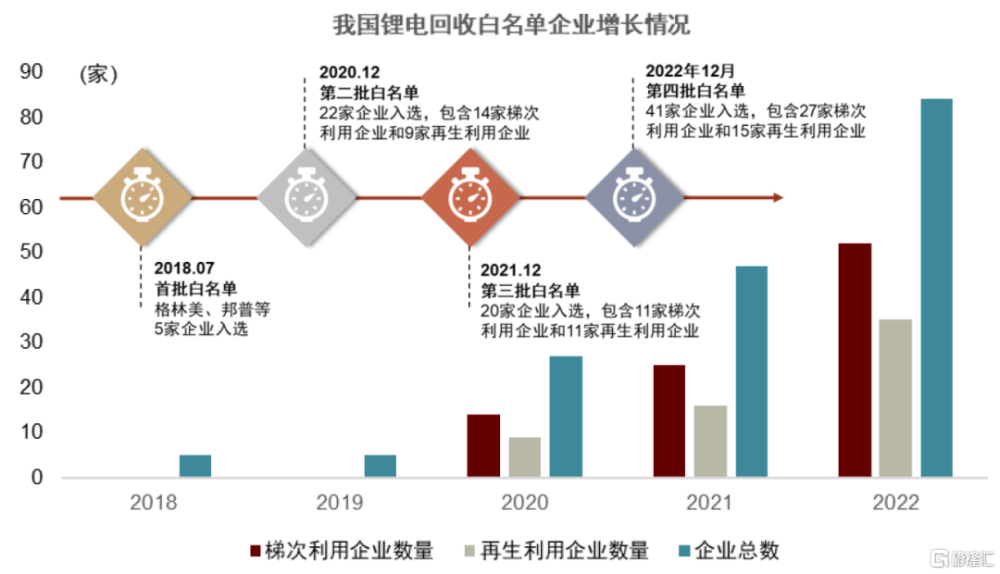

鋰電回收白名單不斷擴容,回收體系加速建設。2018年7月首批鋰電回收白名單僅有5家企業,直到2020年12月才公布了第二批白名單,共22家企業,隨後第三批白名單和第四批白名單分別於2021年12月和2022年12月公布,分別有20家和41家企業入選。我們觀察到白名單企業擴容迅速,回收體系有望加速建設,完善的回收體系或是監管收緊的一大前提。

圖表17:第四批鋰電回收白名單已公布,資質企業加速擴張

注:截至目前共四批白名單企業,部分企業既爲梯次利用企業又爲再生利用企業,第一批的5家企業未做梯次利用和再生利用的區分,剔除了企業多次入單的影響

資料來源:工信部,中金公司研究部

以渠道爲核心的鋰電回收企業競爭要素的比較

關注廢舊動力電池的三大回收渠道重要程度的潛在變化

鋰電回收的競爭要素分析應以渠道爲核心。再生資源企業上遊來料高度分散,下遊一般面對類大宗的市場,企業的競爭格局主要受上遊原料獲取的影響。和其他再生資源板塊相比,鋰電回收渠道存在回收流程更長,類型更多,摻雜了更爲復雜的商業關系等特點,行業回收模式繁多,而不同的回收模式是依據不同渠道的特點衍生而來。我們認爲應該將分析的重心放在回收渠道,即企業渠道布局如何,企業其他的競爭優勢如何助力其渠道建設、提升來料份額。

關注不同渠道背後不同的驅動力,以及渠道佔比的變化。報廢汽車拆解企業和動力電池回收網點來料爲退役電池,是新能源汽車的後置周期,或將受益於行業的規範化發展。動力電池及材料生產企業來料爲產間廢料,與新能源汽車銷量、鋰電裝機步調一致,受行業規範化發展影響較小。非正規渠道來料也爲退役電池,但可能隨着行業規範化發展佔比較小。當前鋰電回收企業的原料來源以產間廢料爲主,未來隨着新能源車增速放緩,退役電池佔比增加,以及行業規範化發展,報廢汽車拆解企業以及動力電池回收網點渠道佔比或將擡升。

圖表18:我國鋰電回收原料存在三大主要渠道,未來各個渠道的重要程度或發生變化

資料來源:中金公司研究部

報廢汽車拆解企業:新能源車報廢浪潮已至,渠道佔比或不斷提升

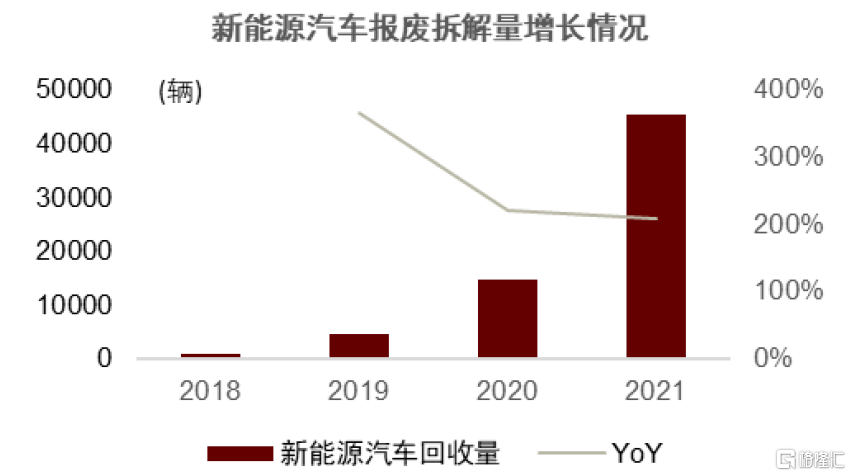

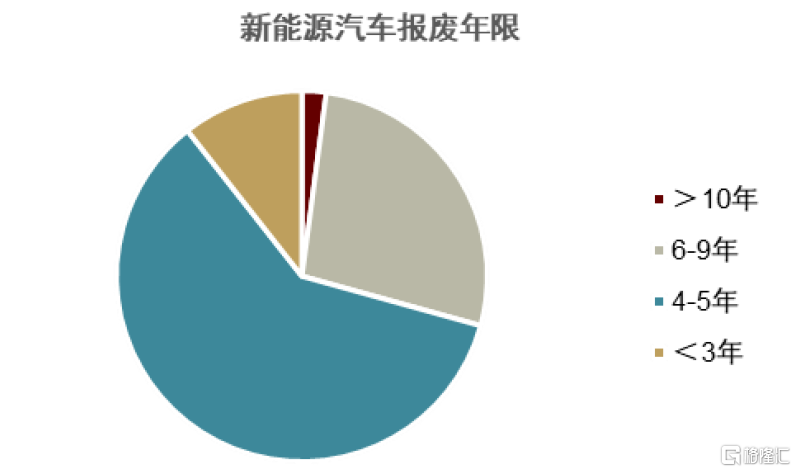

新能源車報廢浪潮已至,目前已初具規模。根據中國物資再生協會數據,6成新能源汽車報廢年限爲4-5年,新能源汽車平均報廢年限爲5年左右。按照5年報廢期,當前正對應新能源車銷量高速增長的時期,新能源車報廢浪潮已至。2020年新能源車回收量已突破萬輛,2021年達到4.6萬輛,呈高速增長態勢。值得注意的是,由於新能源車報廢年限明顯短於傳統燃油車,且新能源車報廢價值遠高於傳統燃油車,隨着報廢新能源車佔比的不斷增大,報廢汽車行業可能迎來量價齊升。

圖表19:新能源車回收量大幅增長,電池流失較爲嚴重

資料來源:中國物資再生協會,中金公司研究部

圖表20:2022年大部分報廢新能源車使用年限爲4-5年

資料來源:中國物質再生協會,中金公司研究部

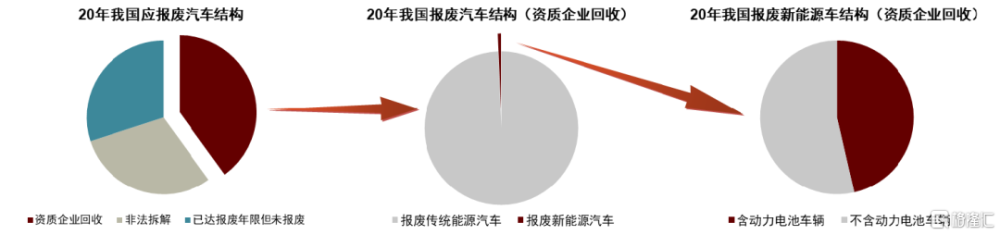

市場秩序仍待規範,動力電池流失現象較爲嚴重。一方面報廢汽車行業本身存在非法拆解現象,在應報廢汽車中,4成爲資質企業回收,3成被非法拆解,3成達到報廢年限仍在使用。另一方面資質企業回收的報廢新能源車動力電池回收現象較爲嚴重,2020年有53.6%的報廢新能源車動力電池去向不明。

圖表21:2020年我國報廢汽車拆解市場結構,3成應報廢汽車被非法拆解,5成報廢新能源車動力電池去向不明

資料來源:中國物資再生協會,中金公司研究部

哪些企業可能受益於報廢汽車拆解行業這一渠道的發展:

► 具備鋰電回收資質的企業。《報廢機動車回收管理辦法實施細則》規定,回收拆解企業拆卸的動力蓄電池應當交售給動力蓄電池回收服務網點、符合國家要求的廢舊動力電池梯次利用和再生利用企業。流入正規拆解渠道的報廢新能源車比例增加也將使得流入正規回收渠道的廢舊動力電池比例增加,報廢汽車行業的規範化發展將利好具備回收資質的企業。

► 向上遊汽車拆解延伸布局的鋰電回收企業。當前鋰電回收企業對報廢汽車拆解的布局存在較大差距:格林美目前已布局7個報廢汽車處置中心,目前已具備超過50萬台/年的報廢汽車拆解產能,根據公司公告,2022年公司報廢機動車拆解量佔全國合規拆解量的5%;旺能環境股東美欣達包括湖州和淮北兩地產能共15萬台/年,單體拆解量躋身行業三甲;此外,超越科技、天奇股份、邦普循環等也有所布局。我們認爲汽車拆解行業存在一定的進入壁壘(資金+技術+資質),難以短時間迅速布局,先行布局的企業有望享受報廢新能源車迅速增長的紅利。

圖表22:鋰電回收企業對汽車拆解布局程度差異較大,格林美布局較爲領先

注:根據我們截至到報告發布日期的不完全統計 資料來源:公司官網,公司官微,中金公司研究部

► 能夠實現更高鋰電回收經濟效益的企業。報廢汽車回收拆解行業格局高度分散,大部分企業和鋰電回收企業原本不存在商業關系,我們認爲這類企業和鋰電回收企業的關系,類似於固廢市場的產廢企業和固廢處置企業的關系,較爲看重回收價格且存在一定的地域性。我們認爲能夠實現更高鋰電回收經濟效益的企業(更低成本和更高價值的最終產品)擁有更大的議價空間,在獲取第三方報廢汽車回收拆解企業廢舊動力電池時或更有優勢。

動力電池回收網點:車企佔據主導地位,車企上遊核心供應商或較爲受益

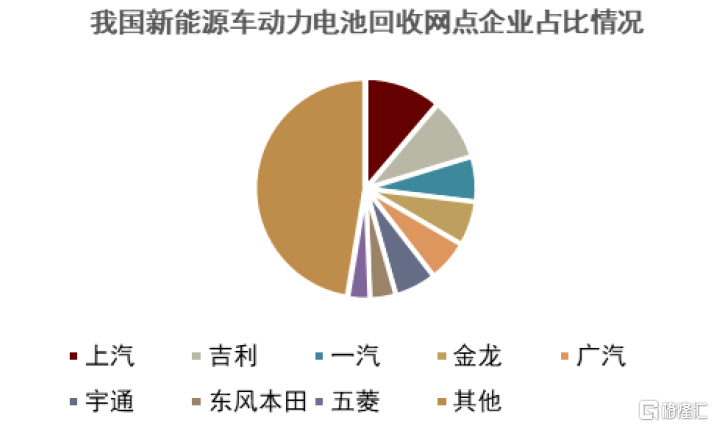

大部分動力電池回收網點爲車企所有,鋰電回收企業存在不同程度的布局。近年工信部會同有關部門开展新能源汽車動力電池回收利用試點,動力電池回收服務網點已經超過1萬個,車企承擔主體責任且具備渠道優勢,當前動力電池回收服務網點中大部分爲車企所佔據,根據中商情報網統計,上汽、吉利、一汽布局較多。第三方鋰電回收企業。布局數量存在較大差距,當前格林美和邦普循環已布局超過200個回收網點,天奇股份等也有較多布局。

圖表23:我國動力電池回收網點爲車企所主導

注:數據截至2022年6月1日資料來源:中商情報網,中金公司研究部

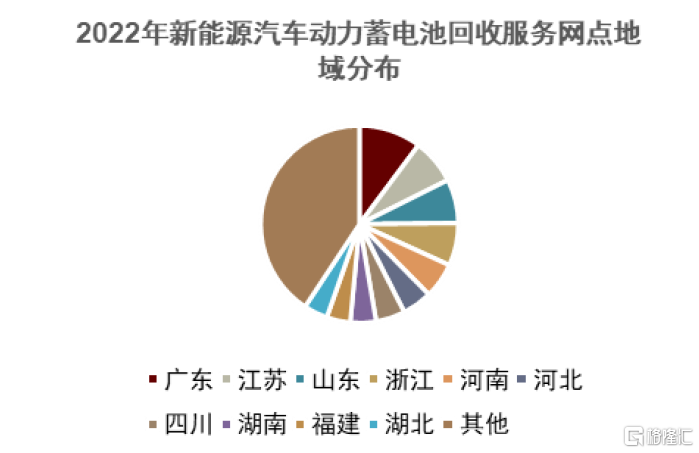

圖表24:各省皆已开展鋰電回收網點布局

資料來源:中商情報網,中金公司研究部

車企位於鋰電產業鏈末端,入局鋰電回收利用優劣明顯。和其他參與方相比,車企與終端消費者聯系最爲緊密,並且擁有豐富的4S店資源,具備明顯的渠道優勢。另一方面,由於車企一般不參與鋰電上遊材料環節,故較爲缺乏鋰電回收到正極材料環節的技術積累,需與其他企業合作开展鋰電回收的相關業務。

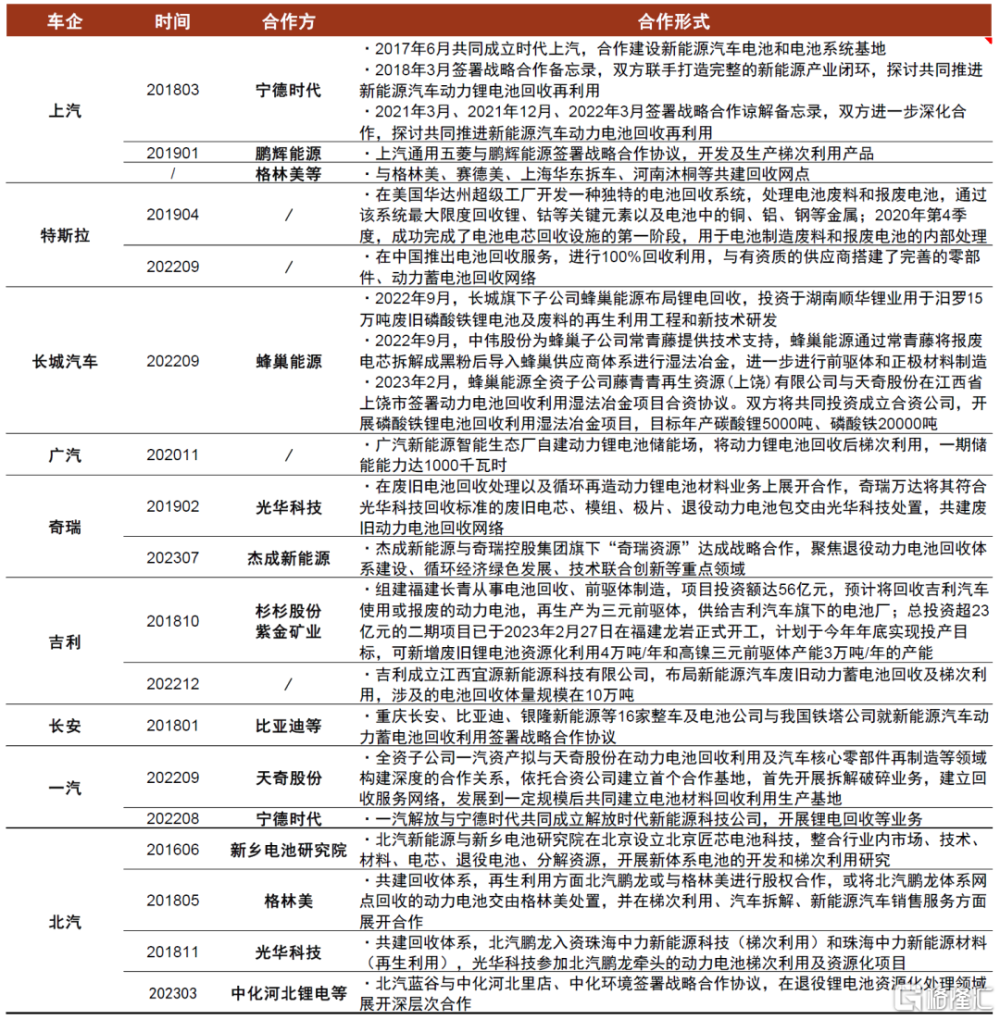

車企承擔鋰電回收利用主體責任,入局鋰電回收受政策驅動。車企本身缺乏鋰電回收技術積累,此外布局鋰電回收較難直接助力車企主業,相較於其他參與方而言,車企對鋰電回收的布局相對被動。2018年年初《新能源汽車動力蓄電池回收利用管理暫行辦法》出台,強調落實生產者責任延伸制度,汽車企業承擔動力蓄電池回收主體責任。爲響應政策,2018年大量車企布局鋰電回收,比亞迪、上汽、吉利、長安、北汽等車企紛紛开展涉足相關業務。

圖表25:車企多採用合作方式布局鋰電回收,合作方和合作形式多樣,入局受政策驅動

資料來源:鉅大鋰電官網,公司公告,中金公司研究部,比亞迪在下一章進行討論

車企一般通過合作布局鋰電回收,汽車產業鏈上的鋰電回收企業較爲受益。同等條件下車企或傾向與其存在業務往來的企業進行合作,特別是某些核心的供應商,以深化合作或實現某種程度的資源置換:

► 較多車企選擇與電池廠進行合作:例如上汽與寧德時代以及鵬輝能源、長安和比亞迪、一汽和寧德時代等,除了加強合作關系外,車企直接將廢舊電池交付電池供應商處理還有助於保障動力電池技術以及設計等商業機密不被泄露,並通反饋指導綠色設計。

► 此外其他供應鏈環節的企業也有參與,例如汽車自動化系統供應商天奇股份,與一汽等企業在鋰電回收領域建立合作關系。

► 較早切入鋰電回收的第三方企業,通過其市場地位和技術實力,搶先和車企建立合作關系,如格林美、光華科技等,也與較多的新能源車龍頭企業展开鋰電回收的合作。

鋰電企業:布局加速,打造閉環,利好具備前驅體實力的鋰電回收龍頭

鋰電企業是否自主开展鋰電回收與其正極材料布局深度有關。我們觀察到入局鋰電回收的動力電池龍頭企業中,主要依靠自主开展進行鋰電回收的寧德時代、比亞迪、國軒高科三家企業均布局了正極材料(布局了較上遊的三元前驅體)且有自供能力。對鋰電企業而言要實現封閉循環,則需要補齊鋰電回收到正極材料的環節,在正極材料布局深度不夠的企業傾向於與第三方鋰電回收企業合作。

圖表26:動力鋰電頭部企業悉數布局鋰電回收,2021年以來布局明顯加速

資料來源:電池網, SMM,公司公告,中金公司研究部

鋰電廠和第三方鋰電回收企業的合作模式主要爲定向循環+材料供應,且多採用定向循環模式,即由鋰電廠提供廢舊電池材料,第三方企業從中提取鎳、鈷、鋰再供應給電池廠。其他方式包括直接與第三方籤署協議,第三方單方面向鋰電廠供應鋰電正極再生材料。我們認爲,鋰電廠若採用合作形式布局鋰電回收,既需要考慮合作方在鋰電回收方面的市場地位,同時也需要考慮其正極材料特別是三元前驅體方面的能力,以實現鋰電材料長期穩定、規模化、閉環供應,具備領先前驅體技術的鋰電回收和正極材料龍頭企業可能更有優勢。

圖表27:鋰電廠和第三方鋰電回收企業合作模式案例

資料來源:電池網,公司公告,中金公司研究部

鋰電回收企業比較:關注渠道布局以及稟賦優勢對渠道建設的促進作用

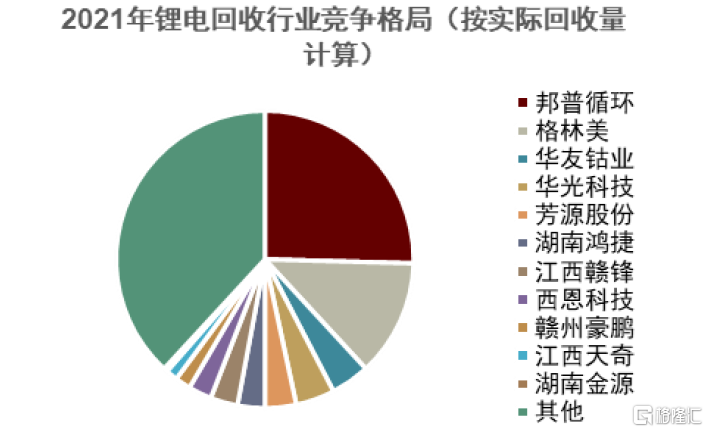

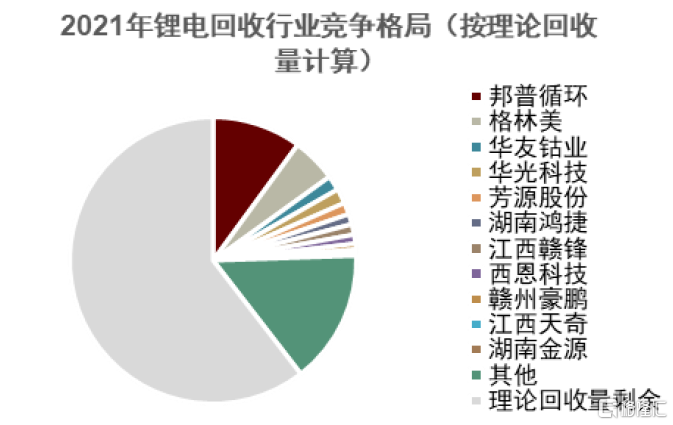

鋰電回收行業分散度高。由於來料分散、地域性較強等因素存在,資源化行業競爭格局一般較爲分散。對於鋰電回收行業而言,我們按實際回收量計算CR5爲50%,由於存在較大部分廢舊電池流向未統計,按理論回收量計算CR5爲19.8%,市佔率居前的邦普循環市佔率10.1%,格林美市佔率5.0%,理論上龍頭市佔率存在較大提升空間。

渠道建設需持續積累,較早布局的企業有先發優勢。資源化行業內,優勢企業开拓市場一般是一個較爲漫長的過程,渠道建設需要時間、資金的投入,不可臨淵結網。退役電池回收浪潮已經到來,較早入局進行渠道建設的企業有先發優勢,2018年首批鋰電回收白名單共5家企業,而2021年業市佔率前4名皆來自於這5家企業。當前,鋰電回收行業仍處在渠道建設的關鍵時期,需持續關注各鋰電回收企業的渠道布局情況。

圖表28:行業競爭格局較分散,邦普循環、格林美兩家規模較大

資料來源:EVTank,公司公告,中金公司研究部

圖表29:鋰電回收龍頭企業比較,關注企業的渠道建設,以及回收經濟性、正極材料布局等對渠道建設的促進作用

資料來源:公司公告,GGII,中金公司研究部,不完全統計

關注鋰電回收各類型參與方的稟賦優勢對鋰電回收渠道建設的促進作用。對即將到來的大規模鋰電退役潮,各類企業爭相布局,我國鋰電回收的參與方可分爲幾大類:汽車產業鏈企業、鋰電企業、電池材料企業、環保企業等。我們認爲企業對渠道的把控爲核心要素,同時需關注經濟性(鋰回收率等)、正極材料布局等要素如何反哺渠道建設,故需關注各類型參與方稟賦優勢對渠道建設的促進作用,正極材料企業優勢較爲明顯。

圖表30:鋰電回收行業參與方及部分代表企業

資料來源:公司公告,中金公司研究部

風險提示

► 行業規範化發展不及預期:我們認爲,行業規範化的加強將利好具備鋰電回收資質的企業,改善行業的競爭環境,若規範化發展不及預期,資質企業的優勢或較難得到體現。

► 渠道建設及發展不及預期:我們認爲,渠道是鋰電回收核心競爭要素之一,若企業渠道建設不力,或難以保證足夠的來料支撐其未來發展;同時,當前部分類型的渠道(報廢汽車拆解、回收網點等)回收的電池廢料較少,未來這些渠道的回收量存在不確定性。

► 行業競爭加劇:隨着新進入者大量湧入行業,一方面小作坊等對白名單企業形成衝擊,另一方面具備鋰電回收資質的企業也在不斷增加,行業存在競爭加劇的風險

► 金屬價格波動:鋰電回收價值量和盈利水平和金屬價格高度相關,金屬價格波動可能導致企業盈利造成影響。

注:本文摘自中金公司於2023年9月17日已經發布的《鋰電回收(二):渠道規範或帶來格局重塑》,證券分析師:

曾韜 分析員 SAC 執證編號:S0080518040001 SFC CE Ref:BRQ196

羅俊傑 分析員 SAC 執證編號:S0080523060015 SFC CE Ref:BTM349

劉爍 分析員 SAC 執證編號:S0080521040001

曲昊源 分析員 SAC 執證編號:S0080523060004 SFC CE Ref:BSW232

標題:鋰電回收渠道規範或帶來格局重塑

地址:https://www.iknowplus.com/post/34044.html