對標納指100?投資“新抓手”來襲!

人生發財靠康波,經濟周期決定人生財富。

歷史上每輪康波周期的到來都由一個突破性技術开啓,工業革命开啓現代化以來,從鐵路時代、電力與重工程時代、石油化工與汽車時代到信息技術互聯網時代,新技術的發展是推動康波周期的關鍵動力。

歷史的車輪滾滾向前,時代的潮流浩浩湯湯。今年ChatGPT爆火成爲全球科技革命中的裏程碑事件,標志着人工智能邁入新階段。

資本市場沸騰了,人工智能引爆美股科技巨頭。英偉達今年漲幅超210%,以硬科技爲代表的納斯達克100指數今年漲幅超 40%,成爲全球表現最好的指數。

A股市場暗流湧動,上海證券交易所和中證指數有限公司在科創板开市四周年之際研究推出上證科創板100指數。

科創100指數能否復刻美股納斯達克100指數的傳奇?

一

聰明的資金在搶跑

8月,逆周期調節的政策組合拳开始全面出擊,圍繞優化地產、活躍資本市場、支持民營經濟等方面的政策高密度、高質量出台。在政策面形成的“護城河”下,A股存在估值修復的強烈動力。

市場上的聰明資金更是在7月24日重磅會議後立即借道ETF搶籌,僅8月一個月資金流入ETF超過1600億元,今年前8個月股票ETF淨流入約4300億元。

寬基指數成爲當之無愧的吸金主力,尤其是科創系列指數。從今年4月中下旬开始,科創板指一路下行,但資金無所畏懼連續11周堅定抄底,科創系列指數合計吸引資金淨流入超過850億元。

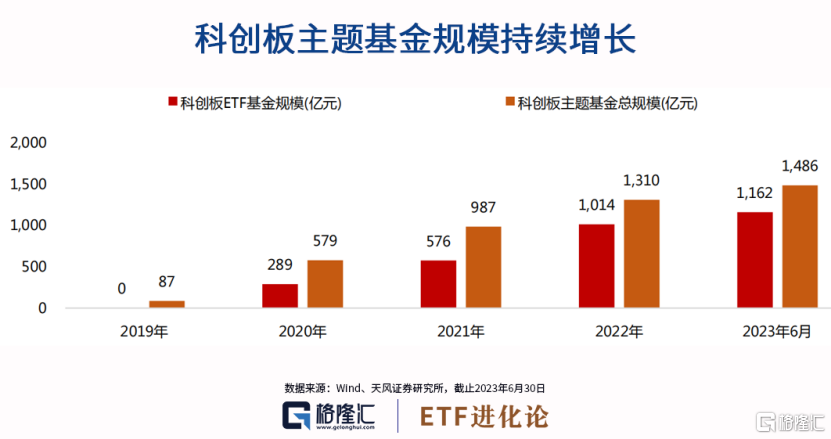

事實上,自科創板系列指數基金推出以來,規模持續增長,截至2023年7月底,科創指數產品境內外規模已達1300億元。

投資者“越跌越买”,凸顯出對科創板投資價值的認可,資金究竟看中了什么?

二

硬科技、小巨人的聚集地——科創板

伴隨着全球化,過去三十年經濟高速發展,而在逆全球化的浪潮下,低通脹、低利率、高增長的“不可能三角”的時代已漸行漸遠,各國都在急切尋找提高生產效率的新技術。

國內政策更是將科技創新提升到前所未有的高度,“創新”相關內容在五年規劃中的排位越來越靠前,最新施政目標着重提出,“集中力量推動高質量發展”的下一步需要提高科技創新能力,科學技術部的重新組建更是釋放出集中全國力量發展科技的強烈信號。

爲國家新舊動能切換而生的板塊——科創板,逐步成爲國內“硬科技”企業上市的首選地,吸引了一批研發實力領先、盈利能力突出的優秀科技公司。科創板开市4年迎來549家新上市的科創企業,募資規模高達8478億。

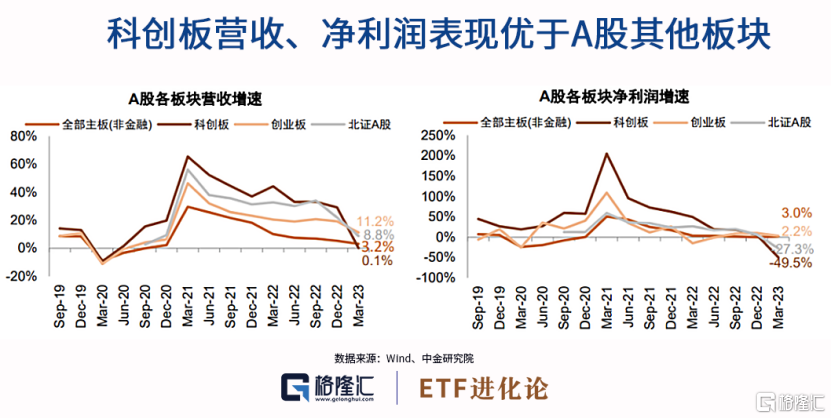

硬科技造就高成長。過去四年,科創板營業收入及歸母淨利潤均保持着較快的增長速度,且明顯優於A股其他板塊。2019至2021年,科創板公司營業收入、歸母淨利潤的復合增長率分別達到30%、59%,充分體現“硬科技”公司的活力和韌性。

雖然科創板今年上半年業績弱於往日,但在主板、創業板淨利潤增速繼續回落的大背景下,科創板業績率先企穩,第二季度實現營業收入3454.91億元,環比增長23%,歸母淨利潤237.85億元,環比增長42%。其中超8成公司營業收入環比增長,近7成公司歸母淨利潤環比增長。

對新興科技成長方向公司來說,業績最差的階段或已過去。在國內宏觀經濟持續恢復的情況下,預計半導體行業下半年將逐步走出周期底部,疊加創新藥陸續進入成果轉化階段、新能源擴產項目接連達產增效等一系列積極信號,科創板經營業績有望恢復向好,中長期發展潛力值得期待。

在二級市場上,上交所持續豐富產品,構建科創板良好的投資生態。2022年10月31日,科創板做市商機制的正式推出,降低了科創板的波動性。

同時,上交所加速構建層次豐富、各有側重的科創板指數體系以及衍生工具,包括科創50指數、科創芯片、科創信息等主題指數,以及科創50ETF期權等金融衍生品,引導更多資金流向國家重點支持領域。

公募基金對科創板基金的布局也在逐年提升。截至2023年6月底,科創板主題基金產品共67只、合計規模1486億元,其中ETF產品24只、合計規模1162億元。

值此科創板开市四周年之際,上交所聯合中證指數公司於8月7日隆重推出科創100指數,是此輪數字經濟與國產替代浪潮下,最不容忽視的新一代科技小巨人指數。

三

科創100指數重磅來襲

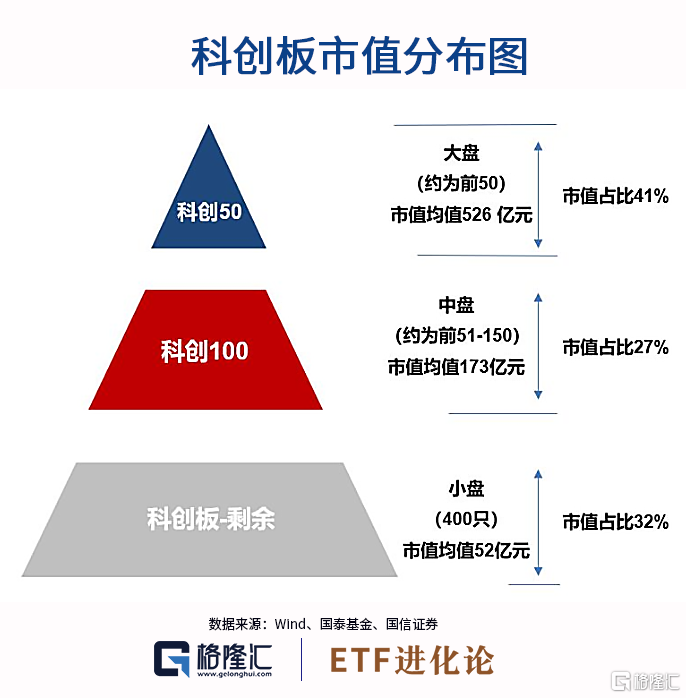

科創板100指數是排除了科創50成份股後,根據市值和流動性選取的第51-150只科創板股票。因此,兩者最大的不同在於科創100指數代表了科創板的中盤股,平均市值約173億。

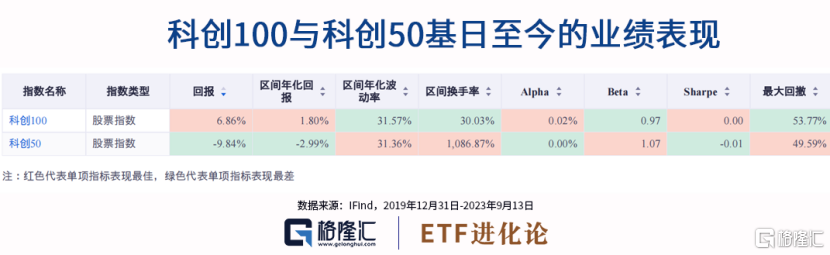

兩個指數囊括的成份股市值不同就會導致業績表現有區別。從2019年12月31日成立以來的歷史表現來看,科創100指數漲幅明顯強於科創50指數。

小市值就意味着高彈性,在高成長股聚集地科創板挑選中小盤股,科創100是毋庸置疑的“成長股中的战鬥機”。

可能有人會擔心高彈性的反面是不是意味着科創100比科創50的波動性更大、回撤大?但歷史數據打破了這個偏見。

下圖一目了然展現出科創100與科創50的歷史波動率表現,兩者差別並不大,甚至科創50的波動會比科創100更大。

高彈性,波動率與回撤差別不大,因此科創100積累下來的收益比科創50更爲可觀。科創100指數基日至今的回報率是6.86%,科創50是-9.84%。

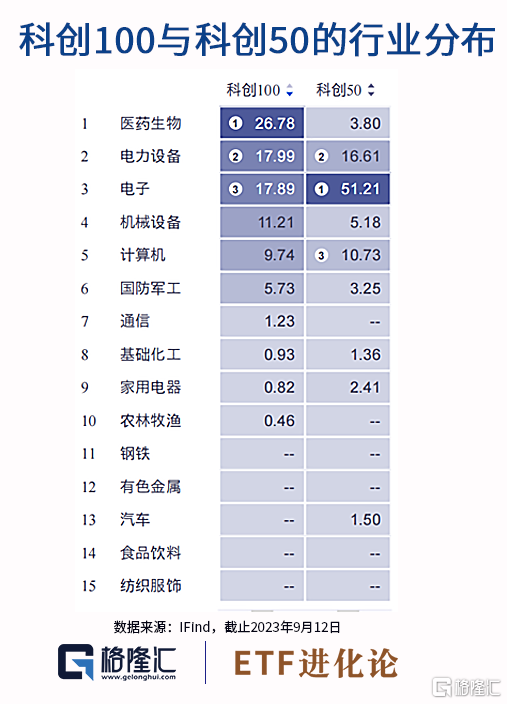

行業分布來看,相比科創50過半權重來源於電子行業,科創100的行業配置分散且均衡,不押注單一賽道,主要行業集中在醫藥、電力設備和電子三類。

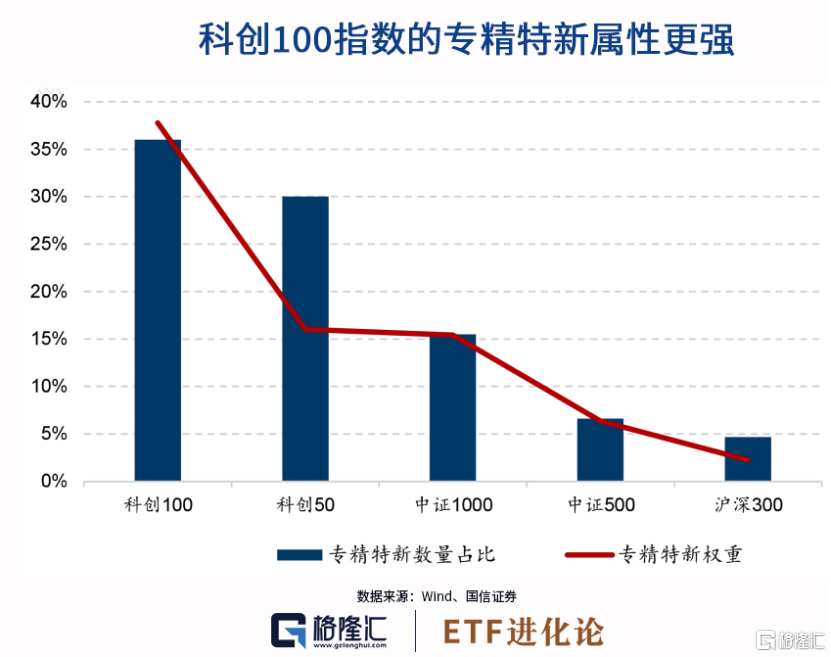

從專精特新企業的角度來看,科創100相比科創50擁有更強的“硬科技”色彩。在科創100的成份股中,有36家公司屬於專精特新,權重高達36%。

從十大權重股視角來看,科創50前十大權重股佔比高達49%,相比之下,科創100的佔比僅有22.23%,第一大權重股睿創微納的佔比僅有2.85%,受單一權重股市值“綁架”的概率大大降低。

現在是下手投資科創板100的好時機嗎?

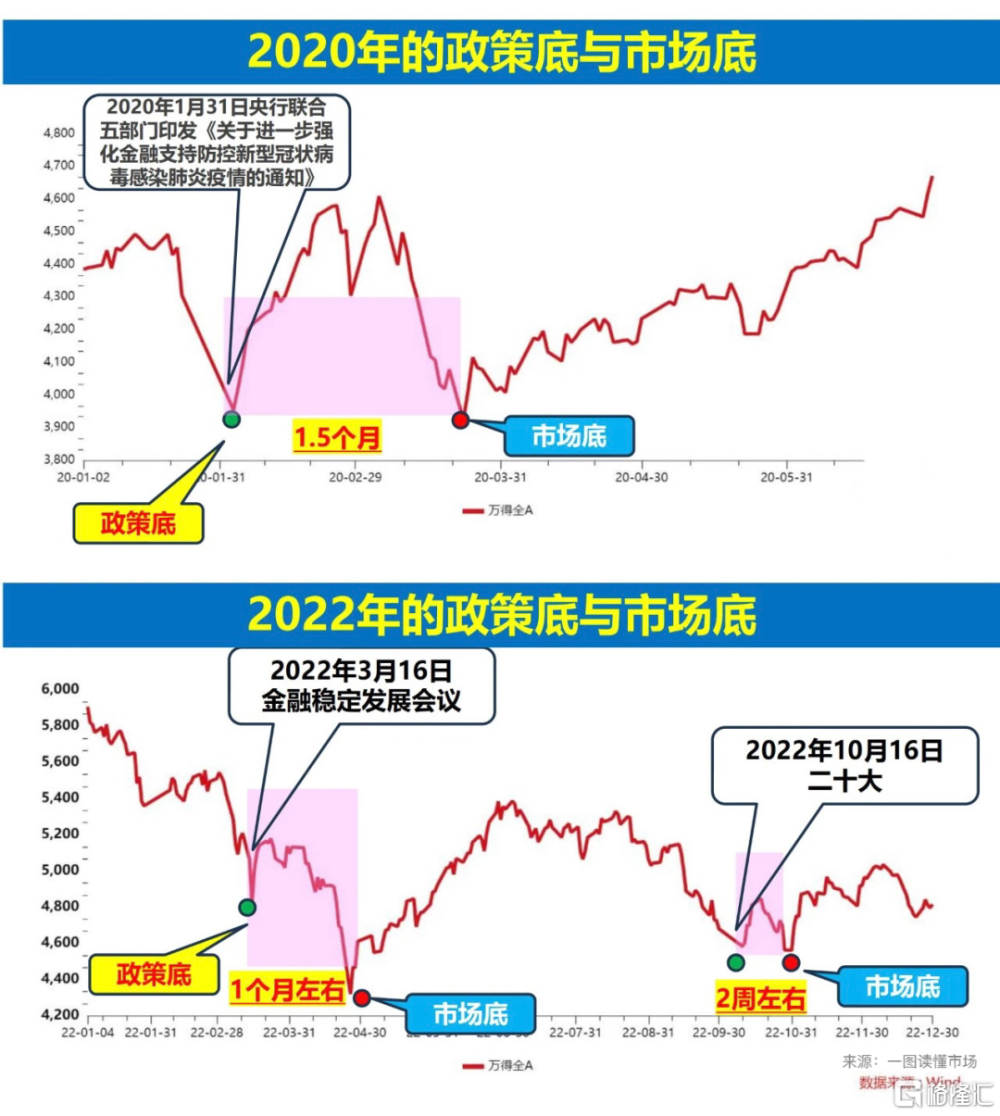

從宏觀視角來看,如果把7月24日的重磅會議作爲本輪政策底的基點,近期在全面落實7月政治會議的內容,政策底越夯越實。

歷史上政策底與市場底通常有一定間隔,2018年的政策底與市場底間隔2.5個月,2020年的政策底與市場底間隔1.5個月,2022年相隔了1個月。

歷史數據的統計具有一定的參考意義,都說买在無人問津時,當前A股無疑又到了磨底時期,長期來看其實是开始逐步布局的時機,在底部區域慢慢收集籌碼,迎接政策底與市場底的共振。

金融市場的嗅覺向來是最靈敏的,對於科創板的投資而言,資金連續11周抄底科創主題ETF是對科創板投資價值最好的注腳。

從業績表現來看,今年一季度科創板盈利明顯承壓。隨着經濟企穩復蘇、半導體周期逐步回暖,消費電子需求逐步回暖,科創板二季度營收和淨利潤增速均邊際改善,往後科創100指數有望迎來業績改善的東風。

科創板資本开支水平四年來均維持高位,其中科創板公司上半年研發投入金額合計達到706億元,同比增長19%,較高的資本开支增速以及高研發投入爲未來增長積蓄潛能。

根據Wind的盈利預測,科創100成份股預計未來兩年盈利復合增速約爲40%,要遠高於科創50。

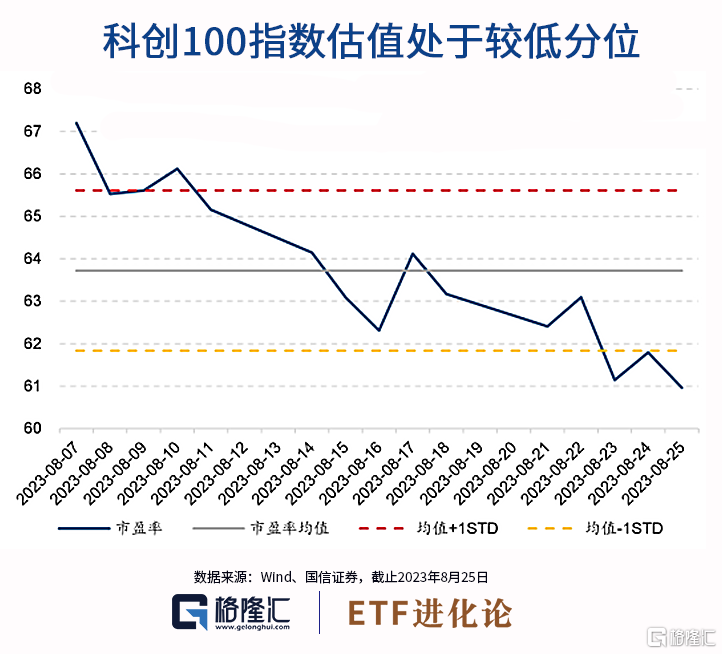

從估值角度來看,截至2023年8月25日,科創100指數的市盈率爲 60.96,處於歷史低分位點,具有較高安全墊。A股未來迎來反彈,科創100指數有望迎來高彈性的Beta行情。

科創板上市公司上半年通過回購、增持、分紅等方式向外界傳遞積極信號,提振投資者信心,其中93家科創板公司發布合計最高119億元的回購方案,特別是7月和8月,共有67家科創板公司率先發布回購計劃,在A股市場引領起一波回購熱潮。

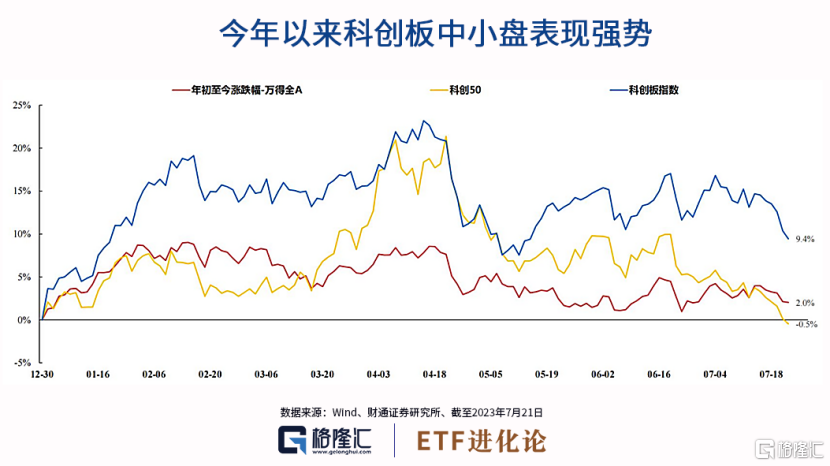

從二級市場表現來看,截至7月21日,代表科創板整體的科創板指數今年上漲9.4%,領先科創50近10%,可見科創板中的中小市值公司的投資機會值得重視。

四

投資“新抓手”:最受資金追捧的科創100指數ETF(588030)

正是鑑於此,首批4只科創100ETF一經發布,在低迷的行情下還能狂吸金70億元,其中博時科創100指數ETF(588030)募集期間淨認購金額超26.6億元,募資規模位居第一,目前已成爲今年最受資金追捧的ETF新產品。

博時科創100指數ETF(588030)能夠在募集期間拔得頭籌,得益於市場對於博時基金管理平台的認可。

博時基金是中國內地首批成立的五家基金管理公司之一,公司實力是強大投研能力的保障。博時基金從2009年起正式進軍ETF領域,具備豐富的ETF產品管理經驗,產品範圍涵蓋核心寬基、特色主題/行業、Smart Beta、商品指數、債券指數等,目前共管理超70只產品,管理規模超970億元,是國內指數量化領域布局最全的基金公司之一。

作爲國內領先的公募基金公司,博時基金積極響應資本市場服務實體經濟的政策引導,在科創板方面推出豐富的投資品種,多維度布局科創板投資機遇,包括上證科創板新材料ETF與中證科創創業50ETF,在科創板塊相關ETF的管理方面具備突出優勢。

ETF產品追求跟蹤偏離度和跟蹤誤差最小化,基金經理需要做到將ETF的日均跟蹤偏離度全部控制在0.05%以下,年化跟蹤誤差絕大多數在0.5%以下,才能幫助投資者把握住對應指數的收益。

博時基金本次更是派出旗下王牌指數基金經理唐屹兵先生來管理博時科創100指數ETF(588030)。唐屹兵先生,2015年於美國羅格斯大學碩士研究生畢業後加入博時基金,目前在管產品皆爲被動指數型基金,具備豐富的ETF產品管理經驗。

對於科創板的投資價值,唐屹兵表示,考慮到其行業屬性以及未來的業績增速,當前估值已達合理水平,科創100指數ETF處於較好配置窗口期,配置價值凸顯。

事實的確如此,隨着全球科技創新浪潮湧來,國內正值新舊動能更換,疊加國產替代需求貫穿始末,不管是從战略上還是战術上,科創板都具有長期投資價值,值得投資者重視。如果投資者看好中國的硬科技、小巨人企業,可以定投科創100指數ETF(588030)。(全文完)

標題:對標納指100?投資“新抓手”來襲!

地址:https://www.iknowplus.com/post/33890.html