箭若離弦:估值壓縮進行時的對策

估值連續調整,轉債投資者可能處於較爲“緊張”的狀態裏。我們理解,雖然事後看不過寥寥數日,但對於身在其中的投資者來說時間會略顯漫長。但是,“是否到位”並非一個需要主觀感知的問題,客觀的數據標准是我們關心的。

首先,本次調整發生在股市情緒已經進入底部狀態(參考《底部的層次》),而債券(以TF合約爲代表)出現在周线強勢情況下,跌破55日均线的情況。前者決定,我們是否可以更積極去回應“情緒指標”的信號。後者決定,我們歷史可參考的樣本是那些熟悉的時刻:例如去年11月、2020年5月、2017年5月等。這些“時刻”的結論是:估值調整時間大約持續7~15交易日,取決於流動性衝擊的程度。

這一次的力度並不能達到2020年的級別,但估值卻遠高於當時——也不要忽略轉債指數仍未回到2021年9月之上,彼時开始市場有了轉債“新常態”的論調,轉債的賺錢效應對於一些投資者已經是較早的記憶。綜合來看,我們認爲本次調整的時間會在10個交易日左右,也就是到本周四,時間大約過去了60%。

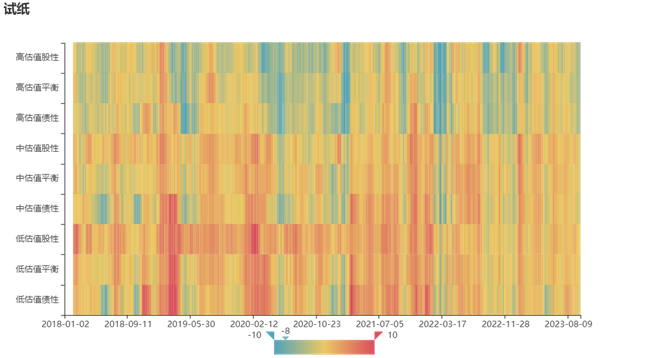

而幅度則可以參考兩個數據,一是估值調整的熱圖(圖表1),截至周四來看,中等估值股性轉債調整幅度在1.16%。而認定短线超調、至少存在反彈動力的點大約在2%附近。因此從幅度上理解,進度也在60%附近。

圖表1:轉債估值試紙示意

資料來源:Wind,中金公司研究部;注:具體試紙計算可以參考《幾乎每一次調整都有錯殺》

同時,從分類數據看,另一個結論也比較簡單:當市場反彈時,股性、平衡性品種更易反彈,而中高估值的債性品種,容易永久性地丟失這段時間擠壓的估值。

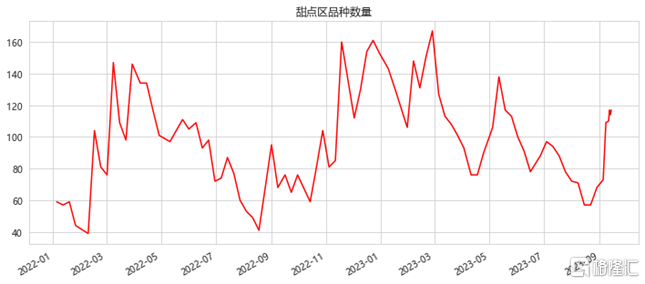

另一則有參考價值的是“甜點區”品種的數量,即利用定價公式,計算得到相對低估的品種的數量。近兩年來看,當數量接近150支時,可以認爲市場機會相對充沛(例如去年4月、12月,今年2月末)。當下的水平陸續回到117支附近,投資者如果更習慣自下而上的方式,可以關注這一指標,來決定倉位提升的進度。

圖表2:甜點區轉債數量情況

資料來源:Wind,中金公司研究部

小結:

1、在《底部的層次》中,我們提到了三個信號,其一是已經發生的情緒低谷(參考情緒指標),那么假設投資者存有三枚子彈,第一發應當已經打出。其二和其三是估值的調整,和股指的右側突破。按前述分析,估值的調整可能在下周的某一時刻達成(結合時間推斷與幅度參考),投資者亦可結合“甜點品種”的數量,逐步提升倉位;

2、在調整後,平衡性、股性品種在反彈中的重要性會更高。當然投資者對“平衡性”的定義不盡相同,那么可參考EasyBall+的標准考慮(參考《詳解進階策略:希臘字母與EasyBall+》),核心是參考價格、溢價率與動量因子。

注:本文來自中金公司2023年9月15日已經發布的《箭若離弦:估值壓縮進行時的對策》,報告分析師:楊冰 S0080515120002,羅凡 S0080522070003,陳健恆 S0080511030011

標題:箭若離弦:估值壓縮進行時的對策

地址:https://www.iknowplus.com/post/33443.html