3.7%!美國8月通脹怎么了?

上一次季調後通脹環比上漲超過0.6%,還是發生在本輪通脹峰值的背景下,當時CPI同比上漲9.1%。除此之外,美聯儲最關心的超級核心通脹8月環比增幅達0.4%(高於上月的+0.2%),“確認”了CPI的回升勢頭。而核心通脹結束了連續第三個月錄得環比0.2%的漲幅,在8月環比上漲至0.3%,市場對此的反映比較糾結,數據公布後美股期貨走低後迅速“收復失地”,美元、美債收益率短线拉升後急速下挫。那么8月通脹到底發生了什么?

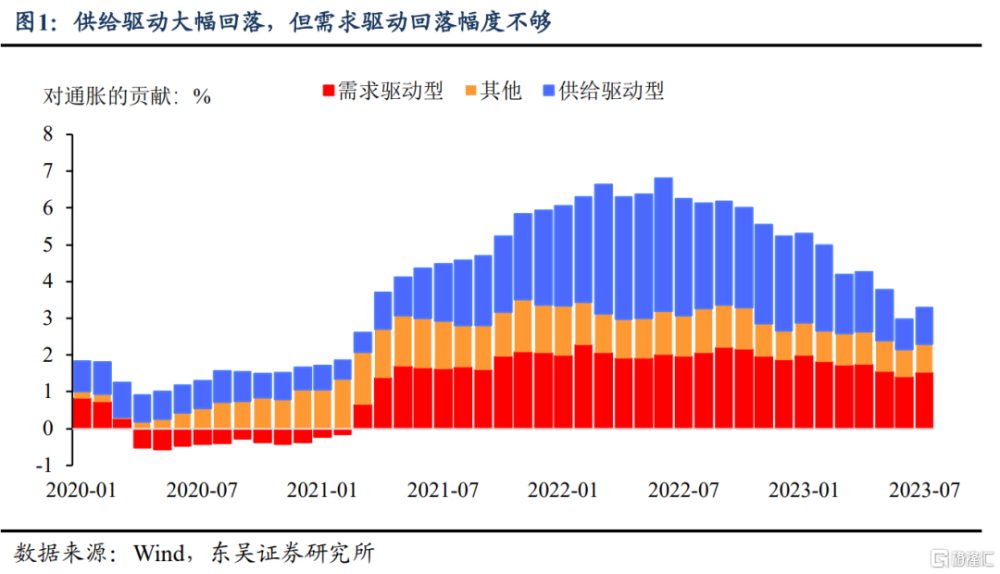

回答這一問題的重要前提是拆解貢獻通脹的構成。根據舊金山聯儲,將貢獻通脹主要分爲:(1)需求驅動型、(2)供應驅動型、(3)其他類型。

首先,我們有必要看下舊金山聯儲是怎么分類需求驅動和供給驅動的。他們採取10年的滾動回歸,把同月的價格和數量的預測值與實際值進行比較。爲了方便閱讀我們把預測的價格和數量記爲Pe、Qe,實際的價格和數量記爲Pr、Qr。倘若Pr、Qr高於或低於Pe、Qe,則被記爲“需求驅動型”;而如果Pr、Qr與Pe、Qe變動完全相反,則被記爲“供給驅動型”。

其次,“需求”和“供給”兩大力量是如何演變的?此前通脹的大幅回落主要是由於供應驅動的壓力有所緩和。從目前來看,“供給驅動型”的去通脹幅度遠大於“需求驅動型”:供應驅動對總體通脹的貢獻從一年前的3.6%下降到6月份的0.8%,而相較之下,需求驅動從2.3%的峰值貢獻率僅回落至當前的1.5%,且高於2012年平均水平(0.68%)2倍之多(圖1)。

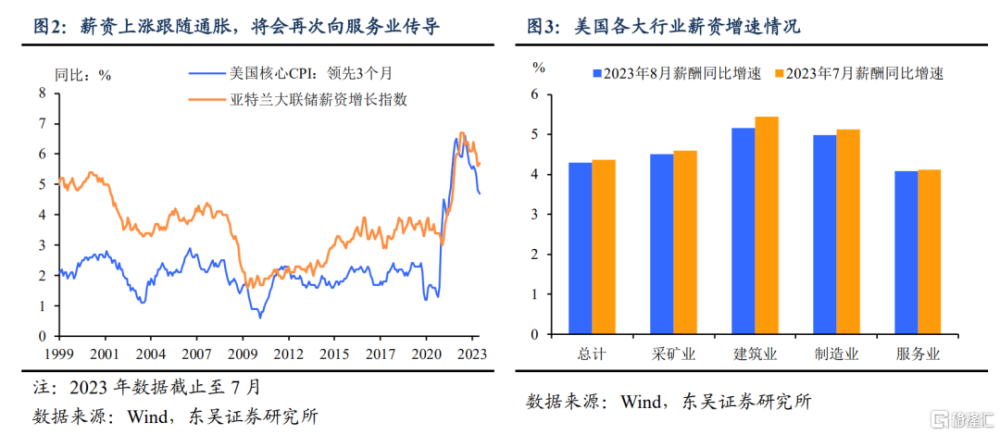

這意味着美國要在需求通脹上下更多功夫。工資無疑是驅動服務或需求通脹的主要因素。美聯儲更加關注由於就業結構變化而變化的薪資情況,例如亞特蘭大聯儲的工資增長追蹤就格外獲得“青睞”。當前亞特蘭大聯儲薪資水平仍處於歷史高位(圖2-3)。

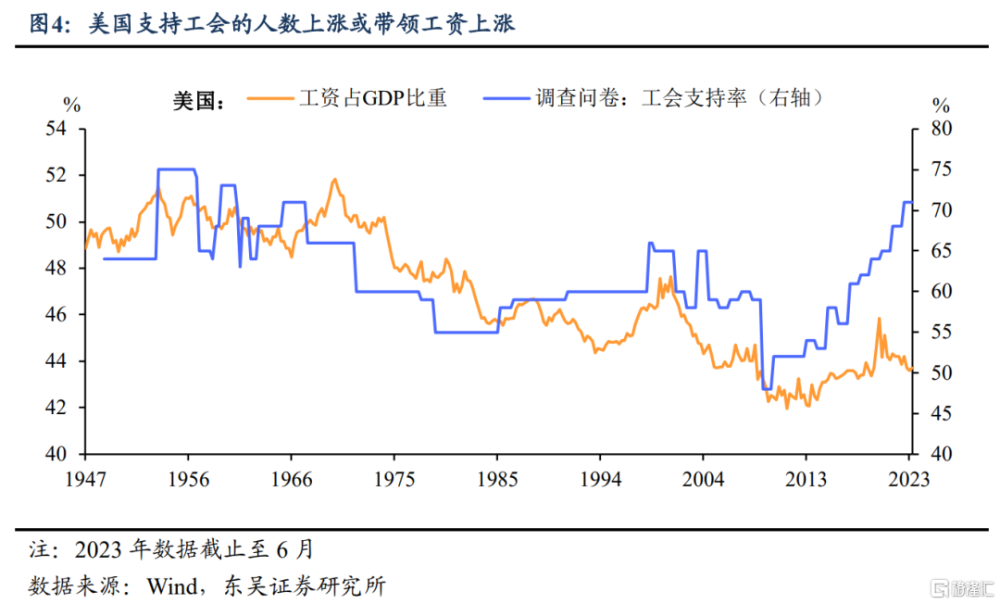

除此之外,工資有加速風險。近期罷工潮席卷美國多個行業,另外美國工人支持工會佔比達到72年以來的最高,這與70年代美國“工資-通脹”螺旋的情景類似(圖4)。盡管8月薪資環比水平回落,但上述兩點反映出的是美國工人對工資增長的訴求在增多,這也將是美國薪酬方面最大的擾動。

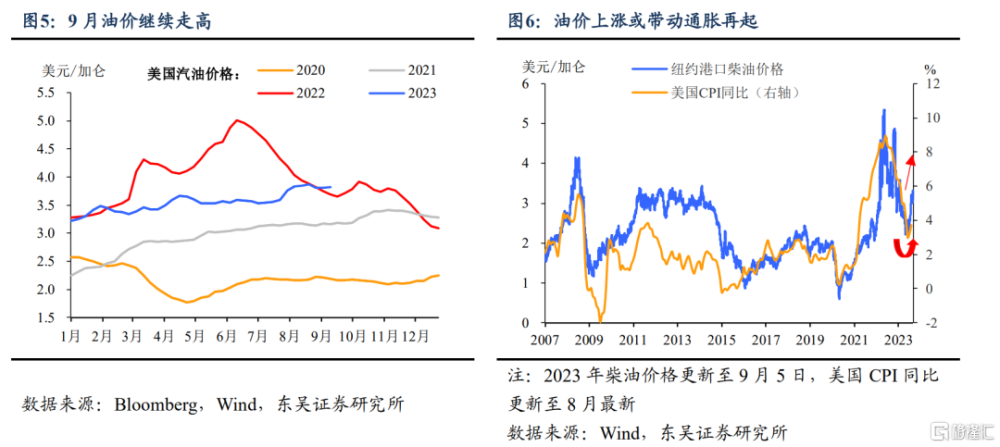

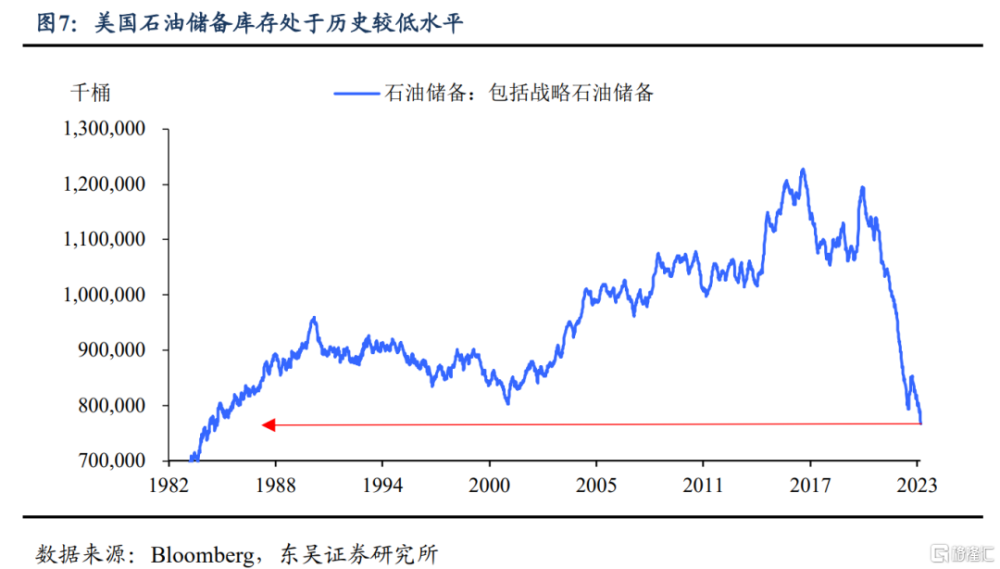

油價是“意料之中”推動通脹回升的原因。油價創新高有幾大原因:①美國原油庫存處於歷史較低水平;②沙特和俄羅斯分別兌現原油減產承諾;③墨西哥灣受到極端天氣“攪局”,石油產量減少。雖然能源在一攬子CPI中佔比並不是最大的,但是油價不僅影響着商品價格,也會延伸到其他服務價格(圖5-7),這也將擡升通脹預期從而加劇通脹風險。

對於美聯儲而言,經濟加速風險或意味着加息還未到終點。一年多以來,美聯儲官員的態度一直是“寧愿多做一點,也不想要做的太少”;而市場對美聯儲已完成“加息的任務”共識(8月基金經理調查)卻已達60%。短期內,無論8月ISM服務業PMI的超預期上漲,還是本月通脹的再次反彈,東吳證券認爲在美聯儲最終政策轉向之前,經濟面臨“再加速”風險。這也意味着貨幣政策將維持緊縮,9月暫停加息並不意味着停止,而是更加謹慎的給11月再次加息留出騰挪的空間。另外,需要關注下周的美聯儲議息點陣圖對明年降息幅度的調整。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,俄烏衝突局勢失控造成大宗商品價格的劇烈波動,美國銀行危機再起金融風險暴露。

注:本文來自東吳證券於2023年9月14日發布的《3.7%!美國8月通脹怎么了?(東吳宏觀陶川團隊)》報告,分析師:葛曉媛

標題:3.7%!美國8月通脹怎么了?

地址:https://www.iknowplus.com/post/32444.html