食品價格帶動CPI回升——2023年5月物價數據點評

核心觀點

事項:2023年5月CPI同比爲0.2%,PPI同比爲-4.6%。

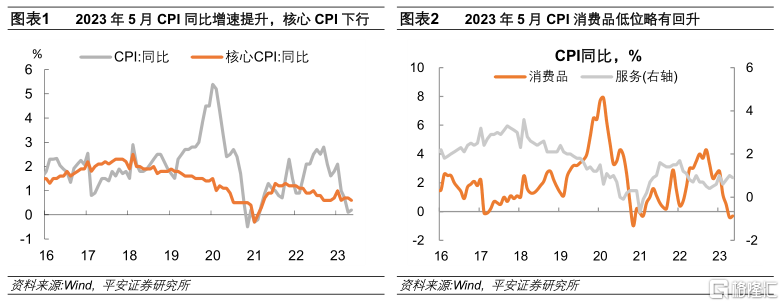

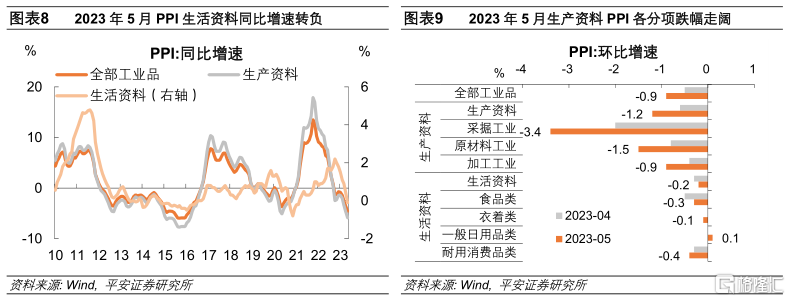

食品分項拉動CPI同比增速回升。5月CPI環比收縮0.2%,降幅小於季節性水平。從分項表現看,1)CPI同比增速上行的主要拉動在於食品分項,鮮菜和豬肉兩個影響力較大的分項表現強於季節性規律,但鮮果、雞蛋、水產品、糧食等食品價格的走勢不強。2)能源價格繼續下行,對CPI同比增速的拖累略有增加。因我國成品油價格調整略滯後於國際原油價格表現,尚未充分體現國際油價調整的影響;預計6月能源價格對CPI同比增速的拖累可能加大。3)核心CPI同比增速回落,商品和服務價格均小幅走弱。一方面,商品CPI同比負增長。CPI中的商品價格與PPI生活資料分項同比均爲負增,側面反映出與居民消費相關的工業品面臨供過於需的狀況。另一方面,服務CPI同比較上月略有下行,但仍是核心CPI的重要支撐。其中旅遊價格回落,居住價格同比持平,但醫療保健、教育服務、郵遞服務等價格同比增速穩中有升,略強於季節性均值。

工業品價格加速下跌。2023年5月PPI同比、環比跌幅均走闊。分行業看,PPI環比收縮0.9個百分點的主要原因在於:1)地產基建投資需求弱於預期,黑色及建材價格下跌,對5月PPI環比增速的拖累合計約0.55個百分點。2)海外大宗商品價格調整,石化產業鏈和有色金屬價格下跌,對5月PPI環比增速的拖累分別爲0.24個百分點、0.06個百分點。3)出口需求走弱,而國內消費需求支撐不足,中下遊制造業價格表現偏弱。裝備制造和下遊消費制造板塊對5月PPI環比增速的拖累共0.1個百分點。

從5月物價數據來看,當前國內需求呈現以下特徵:一是,服務業依然是國內經濟的最大亮點,但其環比動能趨於穩定。5月服務CPI同比增速雖略有下行,但仍較消費品CPI增速高出1.2個百分點。二是,居民商品需求依然偏弱,尤其是大件耐用品消費。5月CPI工業消費品價格同比下降1.7%,降幅擴大0.2個百分點;PPI耐用消費品價格同比下降1.1%,降幅擴大0.5個百分點。三是,房地產市場復蘇勢頭放緩,基建投資的托底力度有待加強。CPI租賃房房租同比增速持平於負值區間,地產基建需求相關的黑色及建材行業是PPI跌幅走闊的主要拖累所在。

總體看,5月我國內需和外需的修復力度均邊際放緩,貨幣政策“以我爲主”原則下,仍有必要繼續推動降成本。近期大行再次下調人民幣存款掛牌利率,爲政策利率調降打下基礎,下半年降准、降息均爲可選項。

一

食品分項拉動CPI增速回升

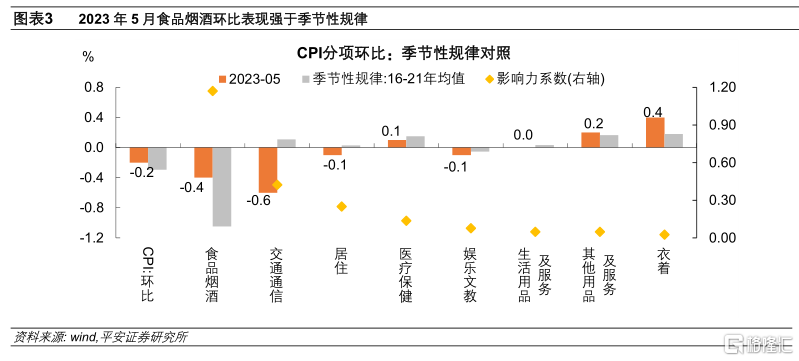

CPI同比增速有所回升,環比表現強於季節性規律。2023年5月CPI同比增長0.2%,較上月增速上行0.1個百分點,仍處於歷史偏低位置;從環比增速看,5月CPI環比收縮0.2%,降幅小於季節性水平。剔除食品和能源的核心CPI同比增速爲0.6%,略低於上月。從分項表現看,CPI同比增速上行的主要拉動在於食品分項,而前期表現較強的服務價格漲幅收窄,前期弱勢的能源、商品價格拖累加大。

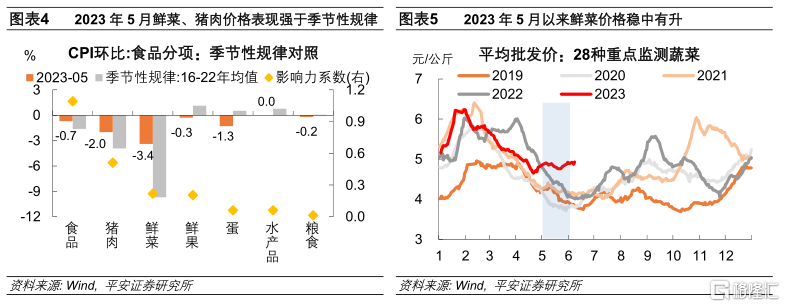

1. 食品價格強於季節性,是CPI同比增速上行的主要原因。據統計局公告,5月食品對CPI同比的拉動爲0.19個百分點,較上月提升0.12個百分點。食品價格變化的季節性特徵較強,我們主要以環比增速觀察其相對強弱。

一方面,鮮菜、豬肉兩個影響力較大的分項[1]CPI環比跌幅較小,強於季節性均值表現。豬肉價格前期調整已較爲充分,5月淡季跌幅不及歷史同期。今年春夏之交北方降雨、低溫天氣多發,對蔬菜的生產和運輸產生影響,鮮菜價格環比穩中有升,表現強於歷史季節性規律。

另一方面,鮮果、雞蛋、水產品、糧食等分項的價格表現弱於季節性均值水平,但其影響力系數(以權重及波動率衡量)低於鮮菜和豬肉,對整體價格的影響有限。

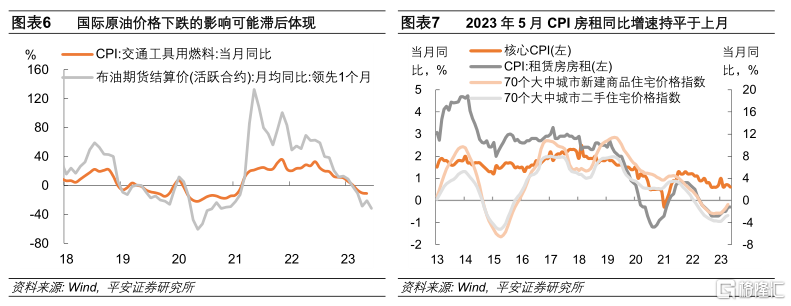

2. 能源價格繼續下行,對CPI同比增速的拖累持續。我們測算,5月能源價格對CPI同比的拖累約0.36個百分點,較上月略微增加。4月中旬以來國際布倫特原油期貨價格走低,波動中樞自80美元/桶降至75美元/桶。因我國成品油價格調整略滯後於國際原油價格表現,5月國內汽油、柴油價格的跌幅較小,尚未充分體現國際油價調整的影響;預計6月能源價格對CPI同比增速的拖累可能會加大。

3. 核心CPI同比增速回落,商品和服務價格均小幅走弱。

一方面,商品CPI同比負增長。據統計局數據解讀,5月工業消費品價格下降1.7%,降幅擴大0.2個百分點;燃油小汽車、新能源小汽車、通訊工具、家用器具、生活用品及服務CPI均較去年同期收縮。主要分項中僅衣着價格的表現尚可,同比增速持平於上月,受夏季換裝需求的支撐。CPI中的商品價格與PPI生活資料分項同比均爲負增,側面反映出與居民消費相關的工業品面臨供過於需的狀況。

另一方面,服務CPI同比增速爲0.9%,較上月略有下行,但仍是核心CPI的重要支撐。1)旅遊價格回落。五一假期後旅遊出行需求回落,5月飛機票、旅遊和交通工具租賃費價格漲幅均收窄。2)居住價格同比增速持平於-0.2%。5月房地產市場的修復力度趨弱(克而瑞統計的百強房企銷售操盤金額5月環比降低14.3%),對居住服務價格產生拖累。3)不過,醫療保健、教育服務、郵遞服務等分項CPI同比增速穩中有升,表現略強於季節性均值。

二

工業品價格跌幅擴大

工業品價格加速下跌,PPI同比、環比跌幅均擴大。2023年5月PPI同比收縮4.6%,較上月跌幅擴大1個百分點;PPI環比收縮0.9個百分點,較上月跌幅擴大0.4個百分點。其中,生產資料PPI環比下跌1.2%,採掘、原材料和加工工業的PPI環比收縮幅度均比上月加大;生活資料PPI環比下跌0.2%,一般日用品類價格環比微漲、食品類價格跌幅收窄,但衣着類和耐用消費品類PPI跌幅仍較上月擴大。

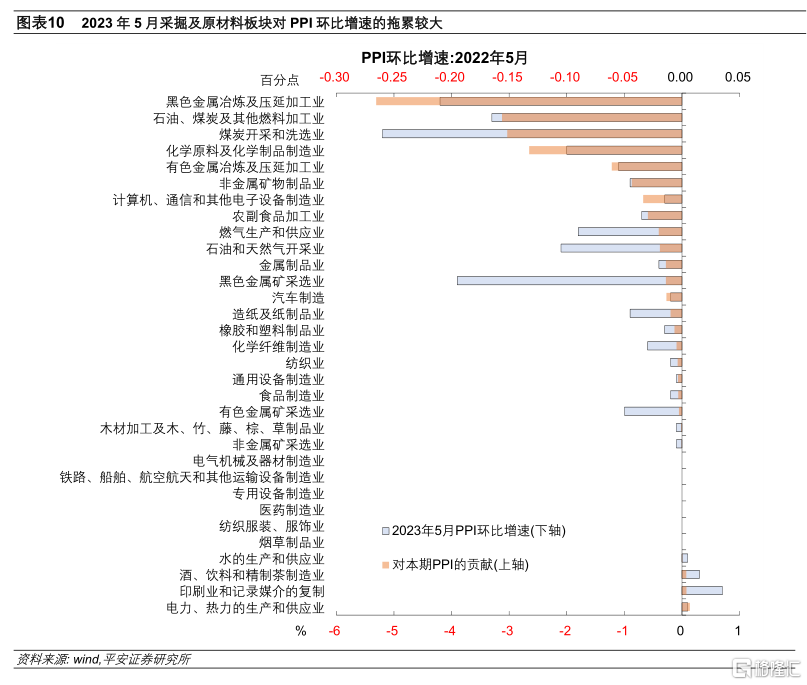

分行業看,公布月度環比增速的32個子行業僅4個價格上行。PPI環比收縮的原因主要在於:

一是,地產基建投資需求弱於預期,黑色及建材價格下跌。房地產投資仍以保交樓和竣工爲主要特徵,新开工表現偏弱,對鋼材、水泥的需求形成較強拖累。基建投資持續托底相關工業品需求,但前期項目完工、專項債發行節奏有所放緩使其支撐力度可能趨弱。黑色及建材板塊6個子行業的價格環比均下跌,對5月PPI環比增速的拖累合計約0.55個百分點[2],合計貢獻了57%的跌幅。

二是,海外大宗商品價格調整,石化產業鏈和有色金屬價格下跌。5月美聯儲加息預期升溫,海外市場重回“緊縮交易”,美元指數上行,原油、銅鋁等大宗商品價格普跌。石油化工板塊5個子行業、有色金屬板塊2個子行業價格環比均下跌,對5月PPI環比增速的拖累分別爲0.24個百分點、0.06個百分點,合計貢獻了31.2%的跌幅。

三是,出口需求走弱,而國內消費需求支撐不足,中下遊制造業價格表現偏弱。5月以美元計價的中國出口金額同比下跌7.5%,勞動密集型產品和除汽車外的機電產品均轉爲負向拉動(分別爲-2.4和-3.1個百分點)。例如,計算機、通信及其他電子設備制造業是典型的出口導向型行業,2022年的出口依賴度(規模以上工業企業出口交貨值佔營業收入的比例)高達45.5%,5月PPI環比下跌0.3%。裝備制造和下遊消費制造板塊對5月PPI環比增速的拖累共0.1個百分點,合計貢獻了10.7%的跌幅。

[1] CPI分項i的影響力系數 = 分項i在CPI中的權重 * 分項i同比增速的波動率

[2] 注:石油煤炭加工行業的影響按照1:1分別計入內需黑色建材、石油化工產業鏈。

標題:食品價格帶動CPI回升——2023年5月物價數據點評

地址:https://www.iknowplus.com/post/3015.html