國君宏觀:全球制造業進一步放緩

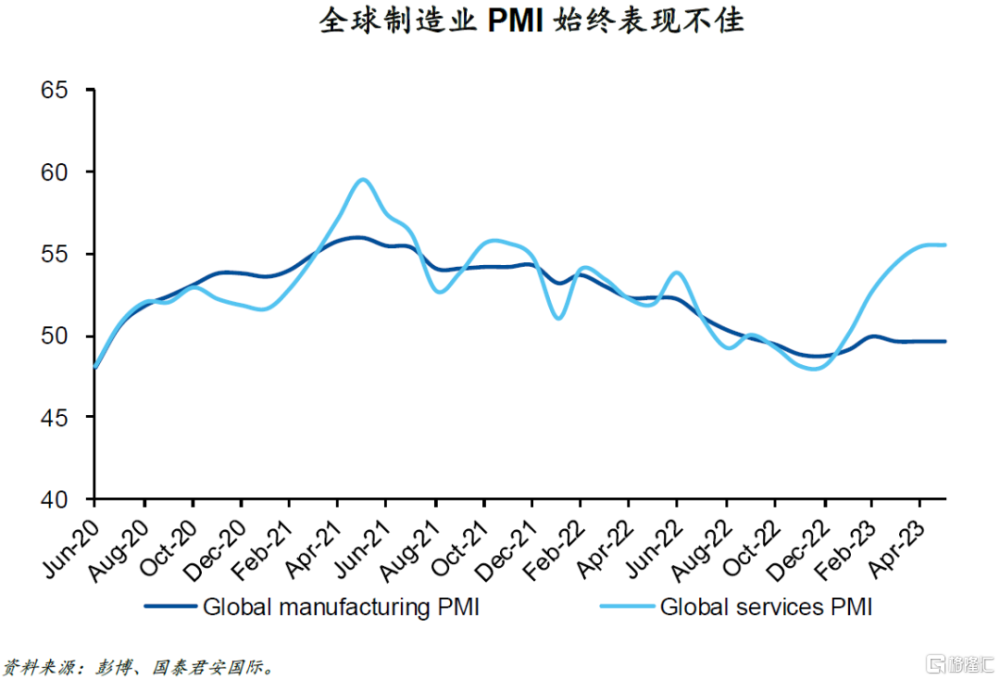

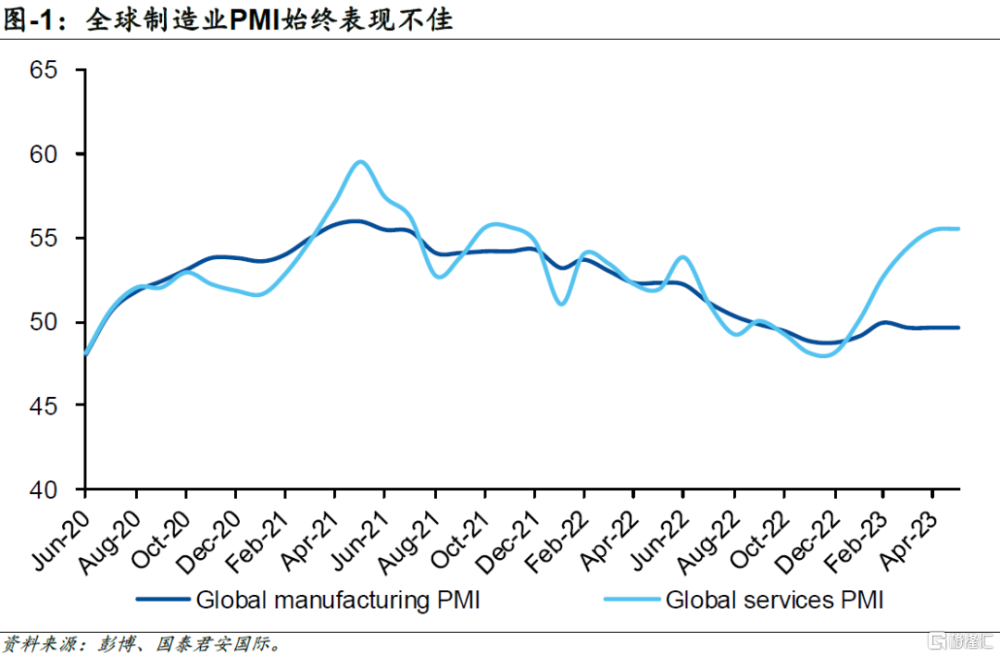

全球制造業似乎正面臨強大的阻力,自去年9月以來,制造業PMI一直低於50大關。相較於持續走高的服務業PMI,制造業PMI依然不溫不火,引發人們對全球經濟前景的擔憂。

作爲歐洲制造業中心的德國,最先感受到寒意。由於制造業疲軟,德國經濟在2023年第一季度陷入技術性衰退。

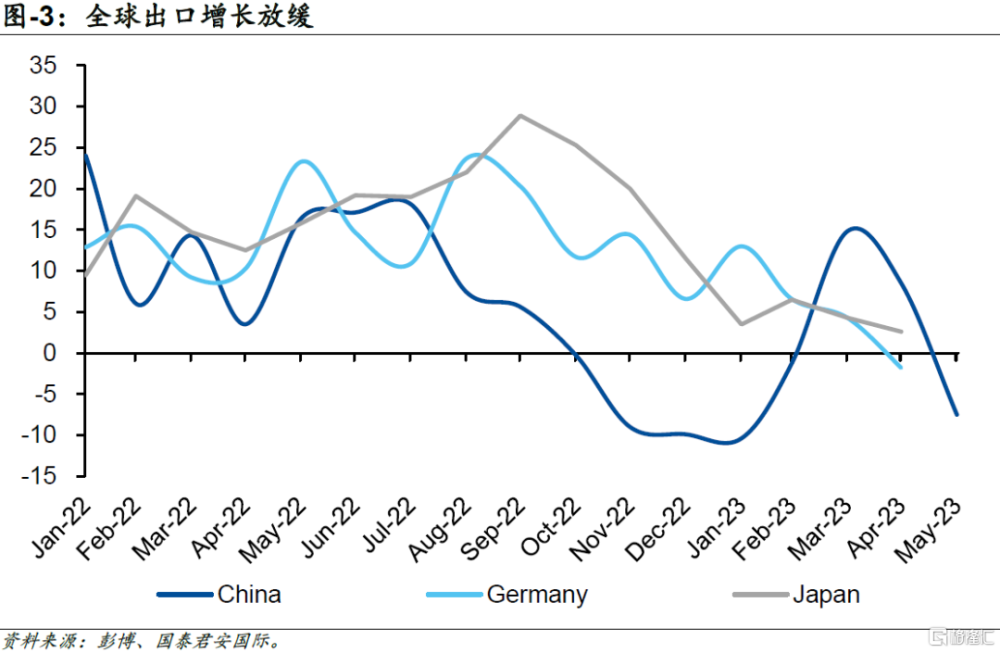

中國5月出口數據也令人失望,與德國和日本的疲軟相呼應,加劇了對全球制造業放緩的擔憂。

隨着全球供應鏈基本恢復,能源價格趨於穩定,制造業疲軟似乎指向需求的減弱。

更深層次的問題是制造業和服務業之間的分化是否可持續。我們對此表示懷疑,因爲制造業疲軟很可能逐步轉化爲消費疲弱。

01

全球制造業PMI始終表現不佳

全球制造業似乎正面臨強大的阻力,自去年9月以來,制造業PMI一直低於50大關。相較於持續走高的服務業PMI,制造業PMI依然不溫不火,引發人們對全球經濟前景的擔憂。

值得注意的是,今年年初以來,制造業和服務業PMI之間的分化越來越明顯,這需要密切監測。首先,我們把目光聚焦於主要的制造業經濟體,以獲得更多詳細信息。

02

德國經濟陷入衰退

作爲歐洲制造業中心的德國,最先感受到寒意。由於制造業疲軟,德國經濟在2023年第一季度陷入技術性衰退,表明德國工業正面臨意想不到的危機。更令人擔憂的是,德國的最新數據表明制造業進一步放緩或成必然。

03

全球出口放緩

中國5月出口數據也令人失望,加劇了對全球制造業放緩的擔憂。作爲全球最大的制造業國家,中國的出口表現是全球制造業需求的一個良好指標。然而,近幾個月來中國出口轉弱,與德國和日本的貿易疲軟相呼應。

深挖中國的貿易數據,5月出口降幅超預期,環比增速創2007年以來新低,凸顯外需持續走弱。分產品看,除少數產品外,主要產品增速均明顯回落,勞動密集型產品和中間產品降幅最大。

04

是否會導致更深層次的放緩?

隨着全球供應鏈基本恢復,能源價格趨於穩定,制造業疲軟似乎指向需求的減弱。更深層次的問題是制造業和服務業之間的分化是否可持續。我們對此表示懷疑,因爲制造業疲軟很可能逐步轉化爲消費疲弱。在這種情況下,美國和歐洲的勞動力市場將成爲衡量消費動態的關鍵。

發達經濟體進一步收緊貨幣政策可能會進一步給全球經濟前景蒙上陰影。市場已預計今年下半年美國將進一步加息,意味着整體信貸狀況將繼續對經濟構成壓力。因此,我們認爲有必要對未來幾個季度的經濟前景採取更加謹慎的看法。

注:本文來自國泰君安證券研究於2023年6月10日發布的《【國君國際宏觀】全球制造業進一步放緩》;報告分析師:周浩

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。根據《證券期貨投資者適當性管理辦法》,本訂閱號所載內容僅面向國泰君安證券客戶中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客戶中的專業投資者,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。本訂閱號所載內容版權僅爲國泰君安證券所有。訂閱人對本訂閱號發布的所有內容(包括文字、影像等)進行復制、轉載的,需明確注明出處,且不得對本訂閱號所載內容進行任何有悖原意的引用、刪節和修改。

標題:國君宏觀:全球制造業進一步放緩

地址:https://www.iknowplus.com/post/3007.html