中金:制造業回流VS制造升級下如何尋找產業Alpha

摘要

一、我國制造業升級投入相對集中於提升生產率(流程升級),對產品附值的能力(產品升級)還需持續提升

1、產業升級的本質在於提升單位收益率。以Gereffi和Humphrey等爲代表的學者進一步地將產業升級分成四個形式:流程升級、產品升級、功能升級和鏈式升級。產業升級形式的選擇被分爲兩種類別,供給驅動型(交易成本高)和需求驅動型(需求相對控制力高)。對發展中國家而言,需求驅動型產業更容易實現升級;供給驅動型產業往往採用流程、產品和功能升級並行的方式,但在發展中國家較難推進。

2、中國的制造業升級:從提升生產效率到增加單位價值量(促進價值的外溢)。我們的測算顯示,中國的產業升級仍在加速推進中,從提升生產效率(流程升級)向增強國內附值能力(產品升級)過渡。

(1)從國家層面看,我國的流程升級相對佔據主導(資源投入集中於提升廣義勞動生產率、資本投入規模等方面);美國的產業升級主要以產品升級爲主(資源投入主要集中於提升產品的國內附加值)。我國仍處於全球產業鏈的偏下遊位置,出口增加值中來自於國內生產的部分相對較少,持續提升國內對產品附加價值的能力或是我國產業升級的主要方向。

(2)從行業層面看,部分行業已經顯現出由流程升級向產品升級過渡的趨勢(如基礎化工、電力設備和汽車等);部分行業的產品升級速度進一步提升(如機械制造業、化學燃料及制品、電氣及電子制造等);醫藥生物、國防機械等供給驅動型產業的功能升級速度明顯較快。

二、中國產業升級新階段,三類產業升級中的方向與機遇

1、需求驅動型產業由規模優勢與結構轉型助推,鞏固產品升級基礎、探索跨產業鏈升級或是重要方向。把握兩條主线:大單品(提升產品力構成產業升級持續性動能之一)、新業態(引領式探索跨產業升級)。

2、供給驅動型產業更多由政策指引助推,提升功能升級的可持續性或爲關鍵。以兩條主线提升功能升級的可持續性:小賽道和定制化突破(探索專精特新“換道”創新機遇);通用技術和基礎材料(國產替代提升本土企業“被試用”機遇)。

3、供需缺口型產業由需求擴容打开新增長空間,三種升級形式的交織配合或進一步加強。需求擴張兩大動力:出海帶路國家(資本擴張再推進流程升級)、綠色轉型(擴充部分領域需求,功能升級提速)。

正文

我國制造業升級形式躍升:從增加生產效率(流程升級)到提高國內附值能力(產品升級)

制造業升級主要有兩種形式:產業內部升級和跨產業升級。前者是指在產業原始範圍之內,由低附加值到高附加值、由低技術向高技術生產的螺旋式提升;後者則表現爲業務範圍的擴大。相較而言,跨產業升級具有一定的偶然性(更多取決於外部條件是否成熟),而產業內部的升級則更依賴內在稟賦和投入要素。因此,我們聚焦於產業內部升級,衡量我國制造業升級形式的特點。

產業升級的本質在於提高單位收益率。這包括兩方面:(1)通過技術創新、專業化分工等動態提升要素使用效率;(2)要素投入升級帶來的單位價值量提升。上世紀90年代起,以Gereffi和Humphrey等爲代表的學者將產業升級分成:流程升級、產品升級、功能升級和鏈式升級[1]。其中前三者都可看作是產業內的升級,最後一個階段指跨產業升級。我們通過比較,做一具體說明:

(1)流程升級(process upgrading)與產品升級(product upgrading):相較於流程升級,產品升級強調價值的外溢。例如,機械零部件精密度的提升,不僅代表該產品本身價值量的提升,還將利好相關產業鏈上的其他行業領域;

(2)產品升級與功能升級(functional upgrading):相較於產品升級,功能升級強調從低技術環節向高技術環節的躍升,例如從生產向研發的拓展等;

(3)跨產業升級(inter-sectoral upgrading):“第二增長曲线”的構建。例如中國的家電產業利用原始的技藝及供應鏈基礎,向新能源產業的“跨界”。

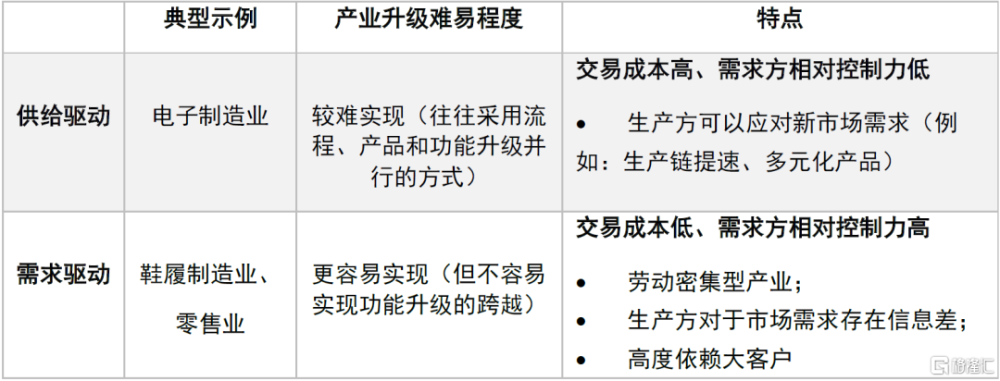

影響產業升級路徑選擇的兩大因素:供給成本、需求方相對控制力。Humphrey等人的討論表明,產業升級兩大影響因素分別是供給驅動(交易成本)和需求驅動(需求方相對控制力)。例如,相較於計算機制造業,鞋履制造業屬於典型的买方市場,消費者的需求變化對產業的發展方向影響更大。前者升級會更傾向於供給驅動,而後者則會更多受需求驅動(圖表1)。

圖表1:產業升級形式的選擇:供給or需求驅動

資料來源:Humphrey J , Schmitz H . How Does Insertion in Global Value Chains Affect Upgrading in Industrial Clusters? 2002,中金公司研究部

一、國家層面:我國投入要素相對集中於流程升級,對產品附加價值的能力還需持續提升

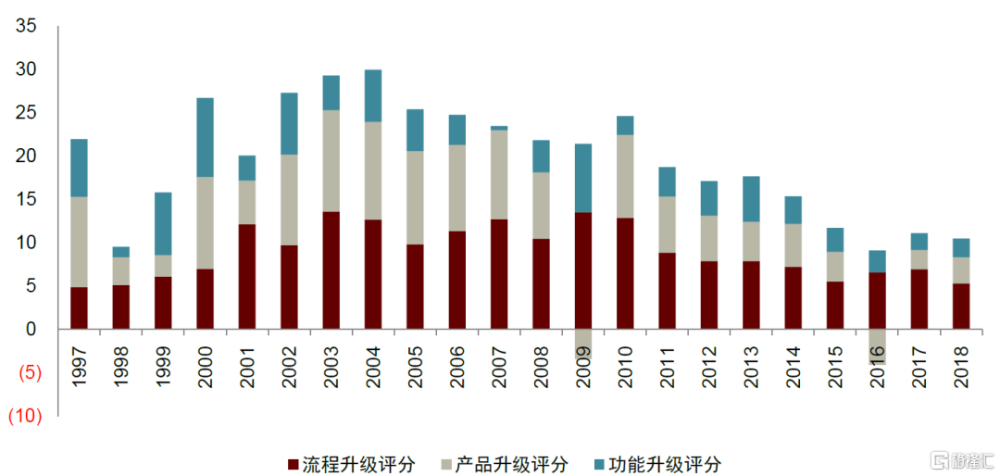

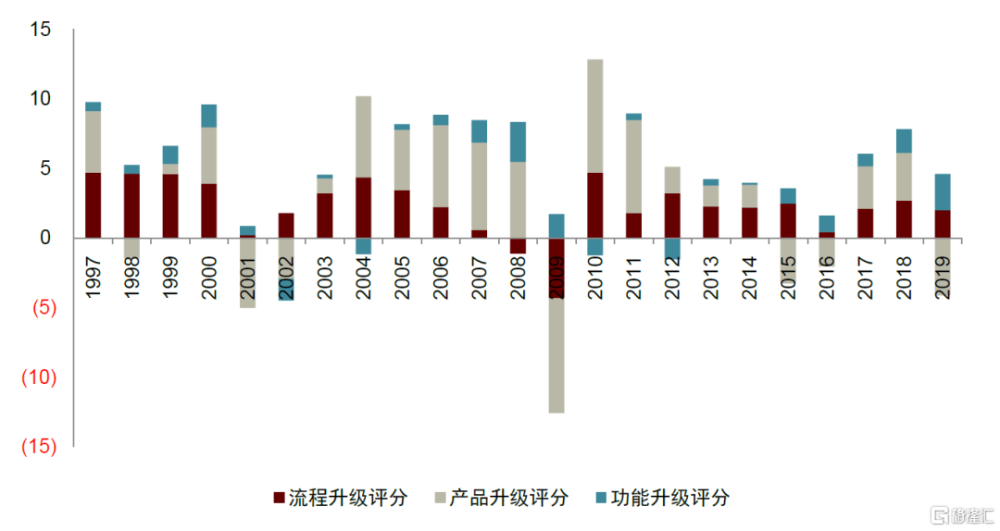

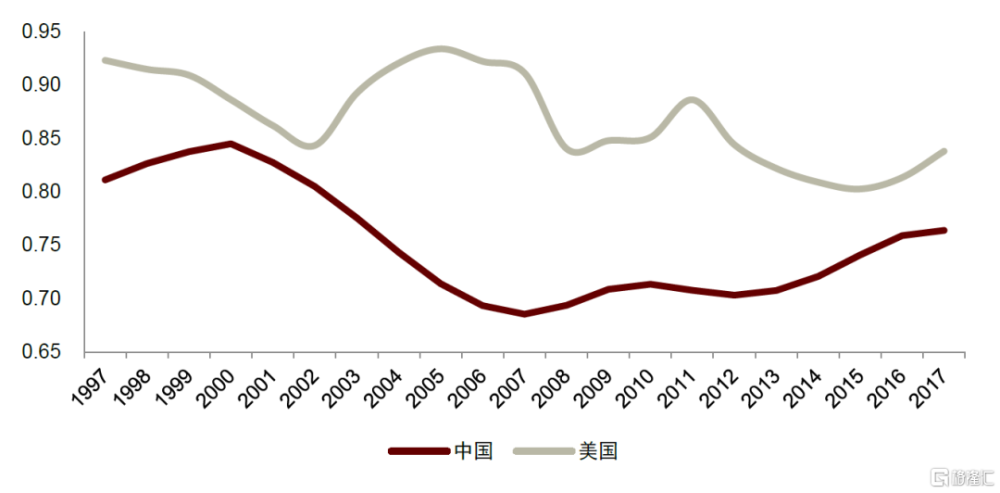

我們借鑑田开蘭等人[2]的方法,通過測算顯示,中國的產業升級在三種形式上(流程、產品、功能升級)的速度較爲均衡,且產業升級仍在加速進行中。中美對比來看,制造業的產業升級處於不同的階段,採取的主要形式各有特點(圖表2、3)。整體而言,我國仍處於全球產業鏈的偏下遊位置,出口增加值中來自於國內生產的部分相對較少(我國以增值量衡量的出口持續小於以絕對值衡量的出口),持續提升國內對產品附加價值的能力可能仍是我國產業升級的主要方向。

►中國:流程升級爲主,資源投入主要集中於提升廣義勞動生產率、資本投入規模等;

►美國:產品升級爲主,資源投入主要集中於提升產品的國內附加值。

圖表2:中國的產業升級三種形式較爲均衡,流程升級相對佔據主導

資料來源:Wind,OECD,中金公司研究部

圖表3:美國的產業升級中,產品升級的速度相對較快

資料來源:Wind,OECD,中金公司研究部

圖表4:我國的出口增加值來自於國內生產的部分相對較少(增值量出口佔比相對美國持續較低)

資料來源:OECD,World Bank,中金公司研究部

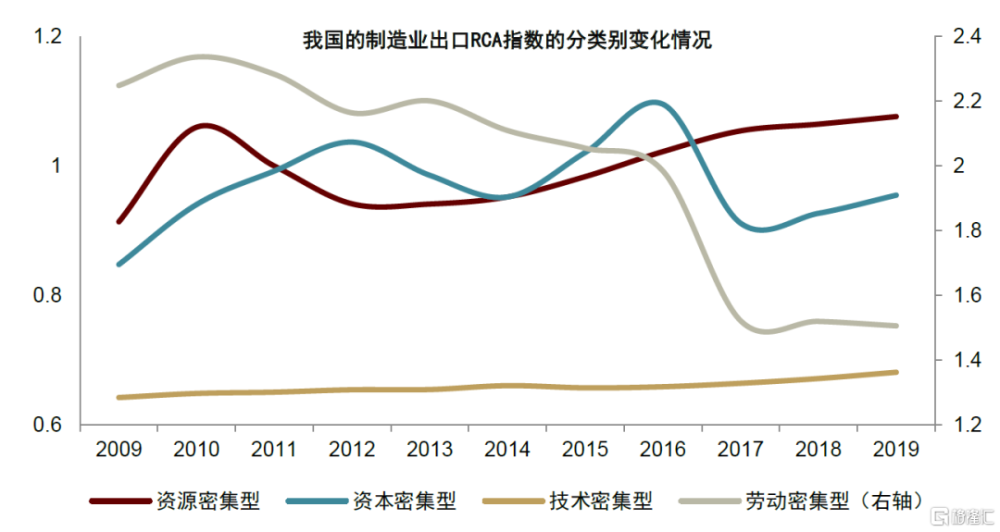

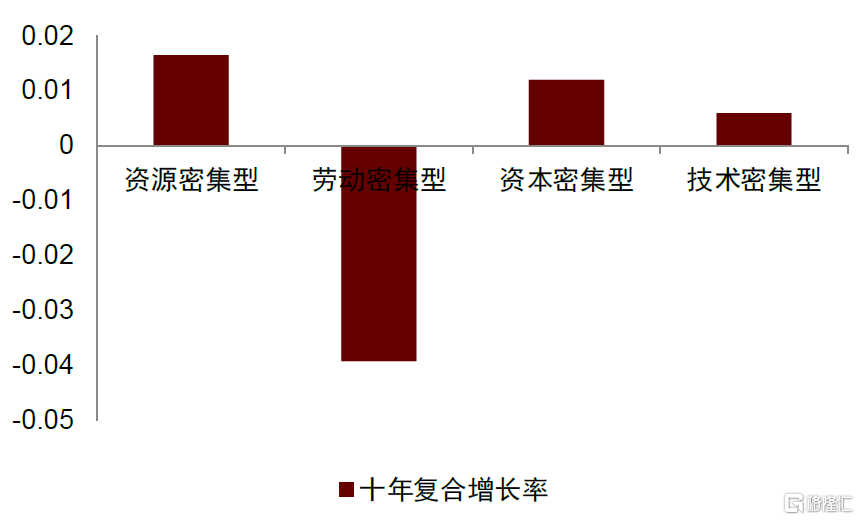

整體看,我國典型的資源密集型、資本密集型產業的國內附值能力提升較快,勞動密集型產業呈現下降趨勢,技術密集型產業仍在緩慢提升中(圖表5)。過去十年間,我國制造業比較優勢領域發生了由勞動密集型產業向資本密集型產業的轉換,但技術密集型產業的比較優勢提升還較慢(圖表6)。

圖表5:過去十年間,我國資源密集型、資本密集型產業的國內附值能力提升最快,勞動密集型產業呈現下降趨勢

資料來源:WIOD,孫禹等《基於貿易附加值測算的我國制造業國際競爭力研究》2022,中金公司研究部

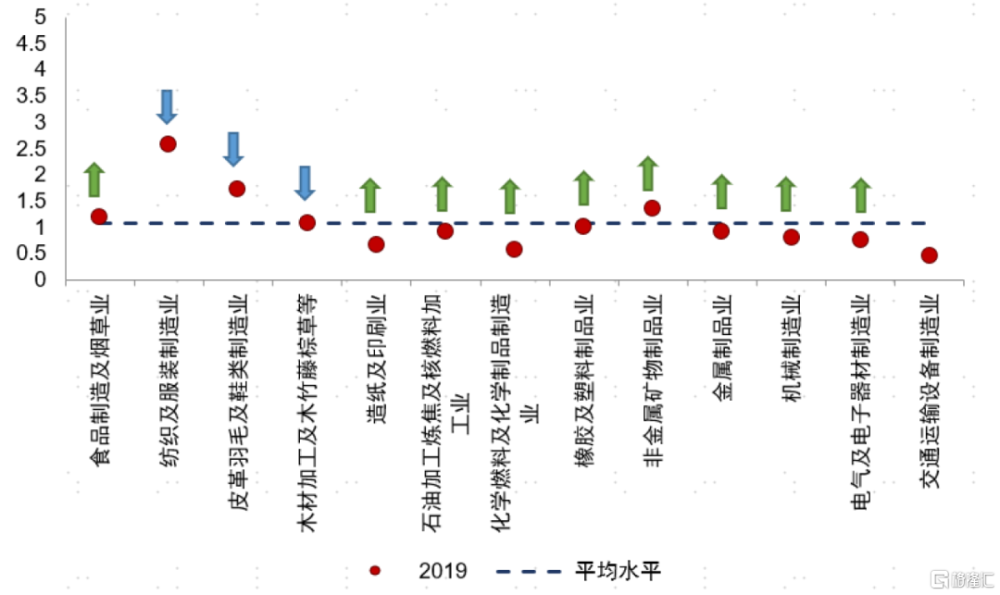

圖表6:與2009年相比,2019年我國制造業的國內附值能力大多數實現了提升,但技術密集型和部分資本密集型產業仍低於平均水平

注:上圖數據爲各行業出口RCA指數。向下的箭頭說明相較2009年的水平,2019年該行業的出口RCA指數下降;向上的箭頭反是 資料來源:WIOD,孫禹等《基於貿易附加值測算的我國制造業國際競爭力研究》2022,中金公司研究部

二、行業層面:向產品升級的過渡趨勢初步顯現,基礎化工、電力設備和汽車是典型代表

進一步地,我們對我國制造業的13個重要行業進行了分項測算。雖然大多數行業的升級仍以流程升級爲主,但部分行業已經顯現出向產品升級形式過渡的變化趨勢(典型代表如基礎化工、電力設備和汽車等)。這可能表明,近年來我國這些行業對產品附加價值的能力提升較爲明顯。

同時,行業升級形式體現出一定的特質性,功能升級更傾向於在供給驅動型產業當中進行,例如醫藥生物、國防機械等。紡織服飾、家用電器等行業的產業升級呈現三種形式交織的特點,一定程度上或說明這些行業在進行新發展路徑的探索,在多方面進行綜合投入。

根據各行業隨時間的變化趨勢,我們將行業層面的產業升級形式分爲五類(圖表7):

(1)以流程升級爲主:農林牧漁、食品飲料;

(2)流程升級向產品升級過渡:基礎化工、汽車、電力設備、輕工;

(3)以產品升級爲主:零售;

(4)以功能升級爲主:醫藥生物、國防機械、電子通信;

(5)三者交織:原材料、紡織服飾、家用電器。

圖表7:我國13個典型行業的產業升級形式變化情況

注:綠色代表流程升級佔主導,黃色代表產品升級佔主導,藍色代表功能升級佔主導,顏色越深代表分項打分越高 資料來源:OECD,WTO,Wind,中金公司研究部

從四大產業分類內部看國內產業的附值能力,各行業呈現明顯分化。部分行業的比較優勢提升較爲明顯,例如機械制造業、化學燃料及制品、電氣及電子制造等。具體而言,造紙及印刷、石油加工及煉焦、食品制造及煙草業是過去十年間國內附值能力提升最快的三個行業。金屬及非金屬制造業、橡膠及塑料制品和機械制造業的比較優勢也有較明顯的提升。我們認爲,這從側面印證了這些行業的國產化率、國際競爭力在加速提高中。

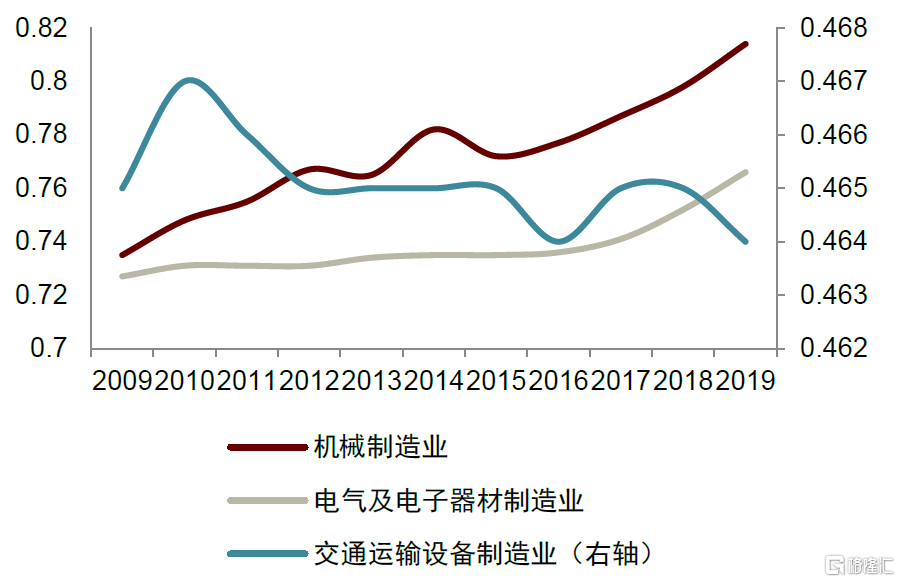

►技術密集型產業:機械制造業的提升最明顯,電氣電子器材制造業近年來明顯提速,而交通運輸設備制造業呈現下降趨勢(圖表8);

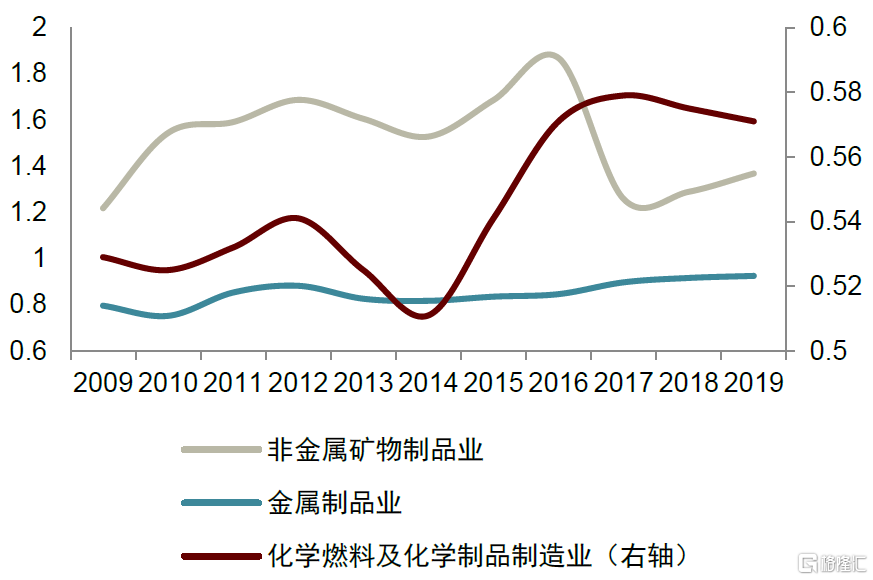

►資本密集型產業:非金屬礦物制品業近年來有所下降,而化學燃料及化學制品的附值能力有所提升(圖表9);

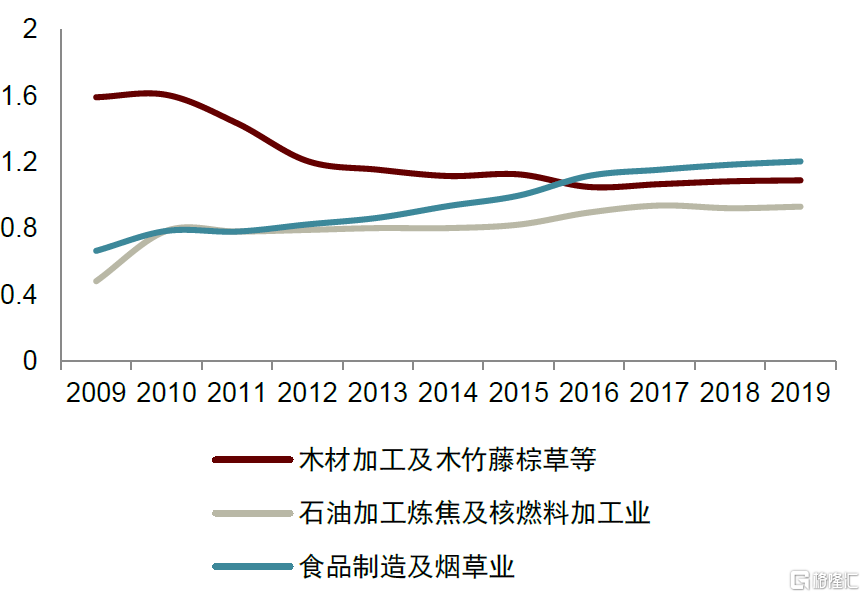

►資源密集型產業:木材加工業呈現下降趨勢,而食品制造和煙草的國內附值能力仍處於上升中(圖表10);

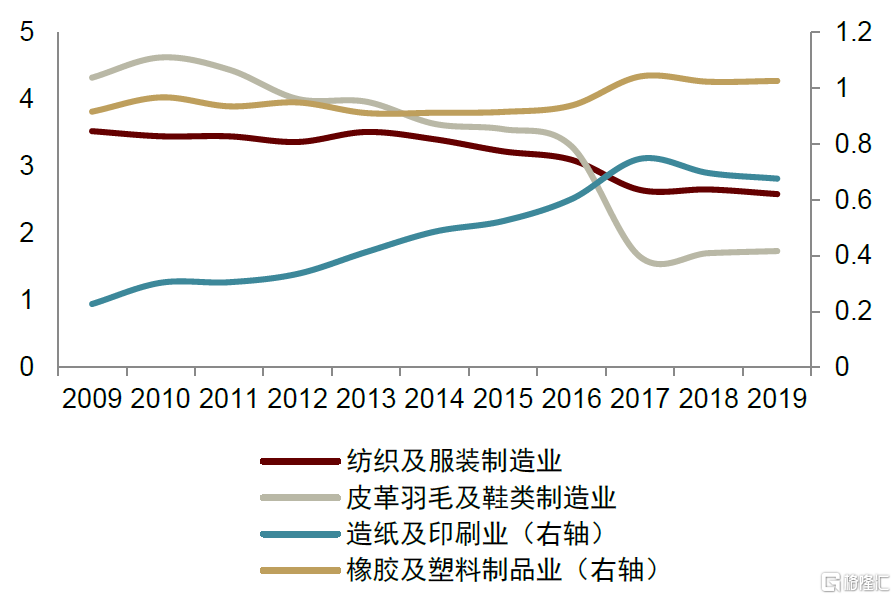

►勞動密集型產業:近年來,紡織服裝制造和皮革羽毛及鞋類制造業下降速度加快(圖表11)。

圖表8:我國典型的技術密集型產業國內附值能力變化情況,機械制造業提升最快

資料來源:WIOD,孫禹等《基於貿易附加值測算的我國制造業國際競爭力研究》2022,中金公司研究部

圖表9:我國典型的資本密集型產業國內附值能力變化情況,化學燃料及化學制品提升最明顯

資料來源:WIOD,孫禹等《基於貿易附加值測算的我國制造業國際競爭力研究》2022,中金公司研究部

圖表10:我國典型的資源密集型產業國內附值能力變化情況,木材加工與石油加工、食品制造的分化擴大

資料來源:WIOD,孫禹等《基於貿易附加值測算的我國制造業國際競爭力研究》2022,中金公司研究部

圖表11:我國典型的勞動密集型產業國內附值能力變化情況,紡織服裝及鞋類制造下降速度近年來有所加快

資料來源:WIOD,孫禹等《基於貿易附加值測算的我國制造業國際競爭力研究》2022,中金公司研究部

三、需求驅動型和供給驅動型的產業或傾向於採用不同的產業升級形式

按照三類典型的產業類別,我們分別探討各類產業在升級過程中更傾向於採取什么形式,從而推演其升級過程中資源投入的方向。

需求驅動型產業:傾向於流程和產品升級,功能升級的出現較晚

這類產業主要包括消費類產業、公用事業類產業等。其典型特徵是產業規模受到人口、收入水平等因素影響,下遊更靠近終端需求,往往擁有更高的議價能力和更高的利潤空間。因此,廠商更傾向於在提升供應鏈周轉效率、提高自動化比例等增加投入(對新技術研發的投入動力相對較小)。因此,需求驅動型產業,往往更傾向於採用流程升級、產品升級或兩者交織進行的形式,而功能升級可能在行業發展的中後期逐步體現。

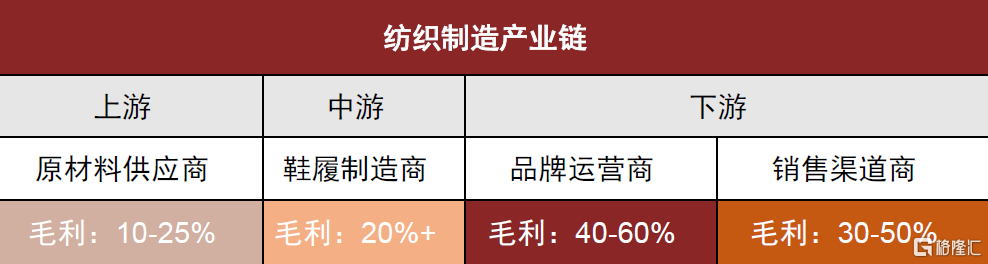

圖表12:以紡織制造業爲例,其市場規模更多受到需求端變化的影響

資料來源:Wind,中金公司研究部

圖表13:紡織制造產業鏈中,下遊運營商和渠道商享有更高的毛利率

注:相關測算來自中金公司研究部紡織服裝珠寶組

資料來源:中金公司研究部

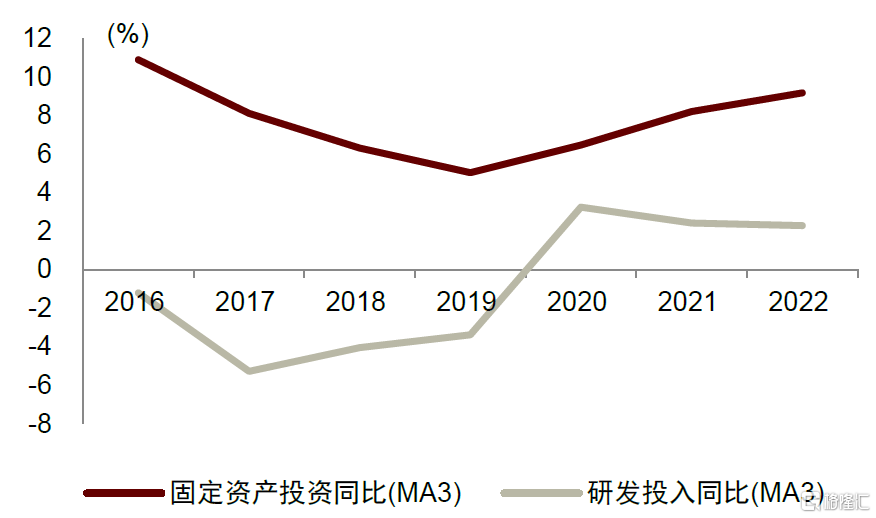

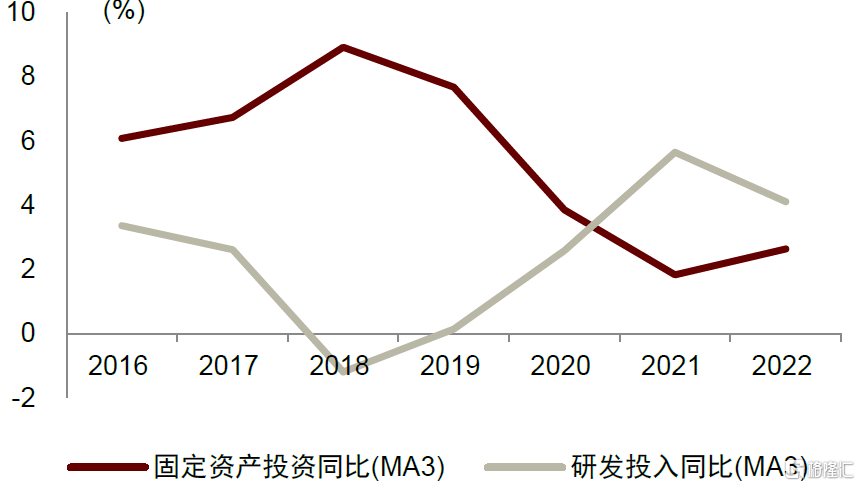

具體來看,我國的紡織服飾、零售和食品飲料行業上市公司的平均投入中,大多數年份固定資產投資的增速高於研發投入的增速。我們認爲,這是需求驅動型產業可能更容易推進流程升級,而在功能升級上相對較慢的一個佐證。當然,需要注意的是,近年來,我國紡織服飾類上市公司平均的研發投入已逐漸超過固定資產投資的增速。

圖表14:我國食品飲料類上市公司平均固定資產投資增速快於研發投入增速,近年來研發投入增速有所提升

資料來源:Wind,中金公司研究部

圖表15:近年來,我國紡織服飾類上市公司的研發投入增速已超過固定資產投資增速

資料來源:Wind,中金公司研究部

供給驅動型產業:功能升級貫穿始終

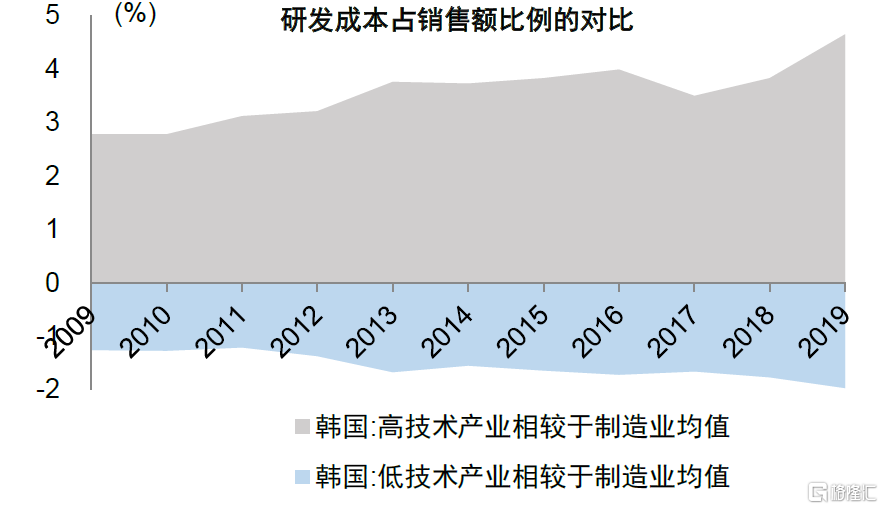

對供給驅動型產業而言,技術突破打开供給新空間,進而驅動需求空間增長。因此,該類產業價值鏈的典型特徵是上遊創造更多的附加值,往往能夠擁有更高的溢價。典型的供給驅動型產業包括高端裝備、醫藥生物、電子制造等。因此,創新突破成爲產業持續發展的核心動力,企業有較強的動力增加在人才和技術研發方面的投入。

圖表16:以韓國爲例,高技術產業和低技術產業在研發投入佔比上的差距逐漸擴大

資料來源:Wind,中金公司研究部

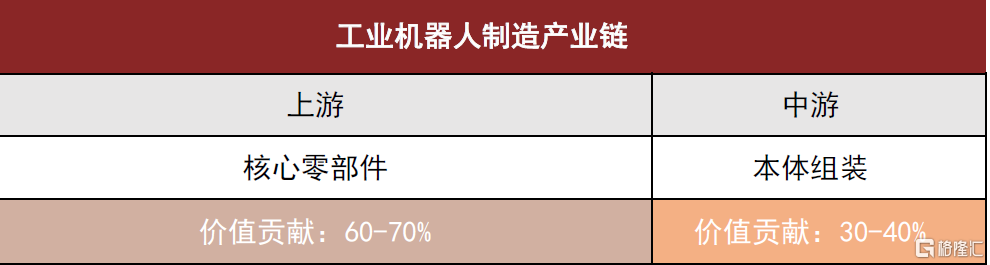

圖表17:工業機器人制造產業鏈中,上遊核心零部件貢獻產品的主要價值

注:相關測算來自中金公司研究部機械軍工組

資料來源:中金公司研究部

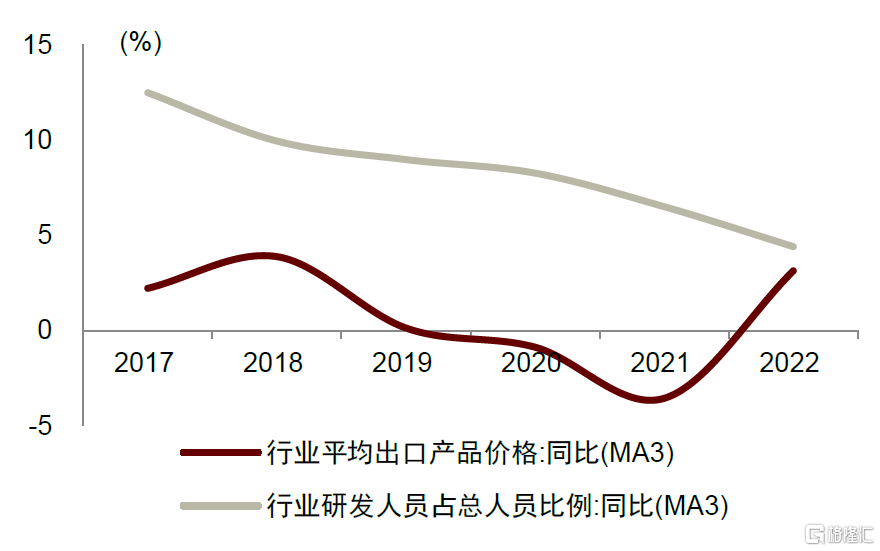

功能升級的可持續性可能是這類產業在升級中需要面對的重要問題之一。以醫藥產業爲例,我國的醫藥生物行業上市公司平均研發人員佔比的增速高於單位產品出口價格的增速。醫藥生物行業從研發到投入生產的周期較長,且對發展中國家而言,還需要面臨國際領先企業的競爭壓力。

圖表18:我國醫藥生物行業平均的研發人員佔比增速快於單位產品出口價格增速

資料來源:Wind,中金公司研究部

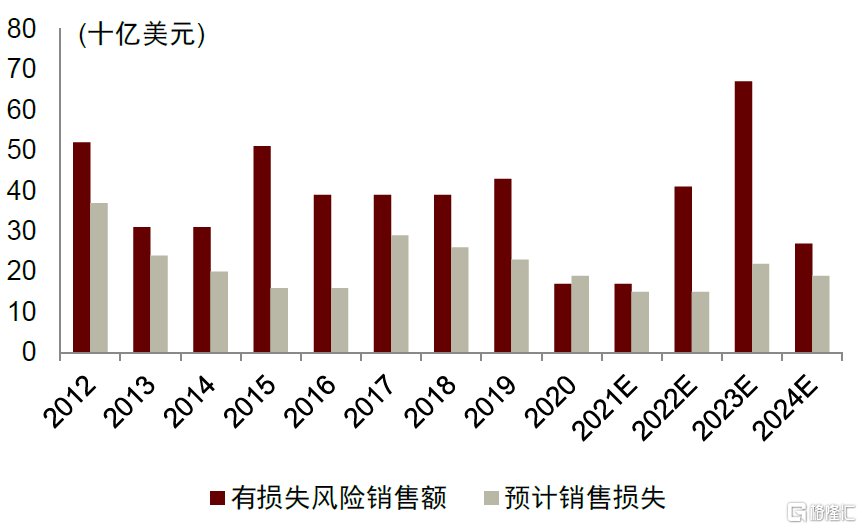

圖表19:專利到期對原研藥銷售額可能形成較大的影響

注:數據來源於中金研究部報告《醫療健康:專精特新:醫用高耗和原料藥的產業升級》2022年9月6日

資料來源:Evaluate Pharma,中金公司研究部

供需缺口影響型產業:流程、產品和功能升級交織進行

該類產業主要爲周期類產業,例如(傳統)基礎化工、通用設備、建材、輕工等。其特徵是,行業大多已進入成熟期或更晚的生命周期階段,整體集中度較低,供給能力強,議價能力差別相對較小。在這樣的模式下,產業的升級形式可能相對多元,流程、產品和功能升級可能在這類產業中交替進行。

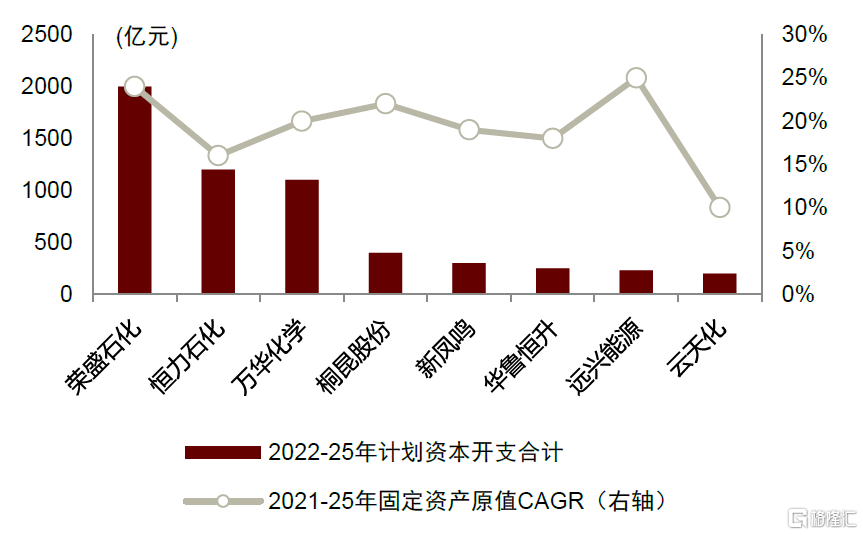

以我國的化工材料行業爲例,產業鏈供應鏈一體化水平等的提升使得新增產能呈現向龍頭集中的趨勢,行業龍頭的資本开支提升。同時,新能源行業的發展使得新能源材料行業在一定程度上呈現技術驅動的特徵,研發投入和新技術產業化的影響更強,功能升級也在同步進行。

圖表20:中國部分化工龍頭企業計劃資本开支情況

注:數據來源於中金研究部報告《從供給看化工品未來三年周期》2022年12月11日資料來源:百川資訊,中金公司研究部

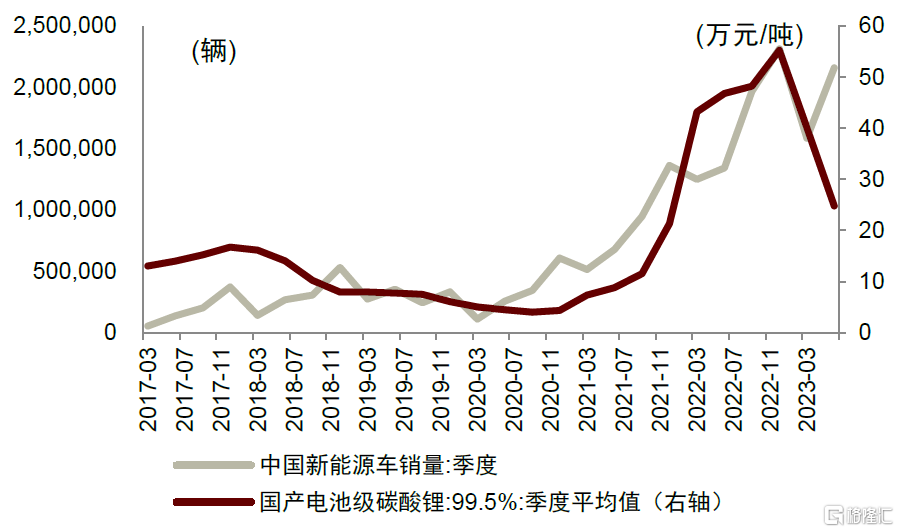

圖表21:下遊行業的高景氣驅動鋰電材料發展空間擴容

資料來源:Wind,中金公司研究部

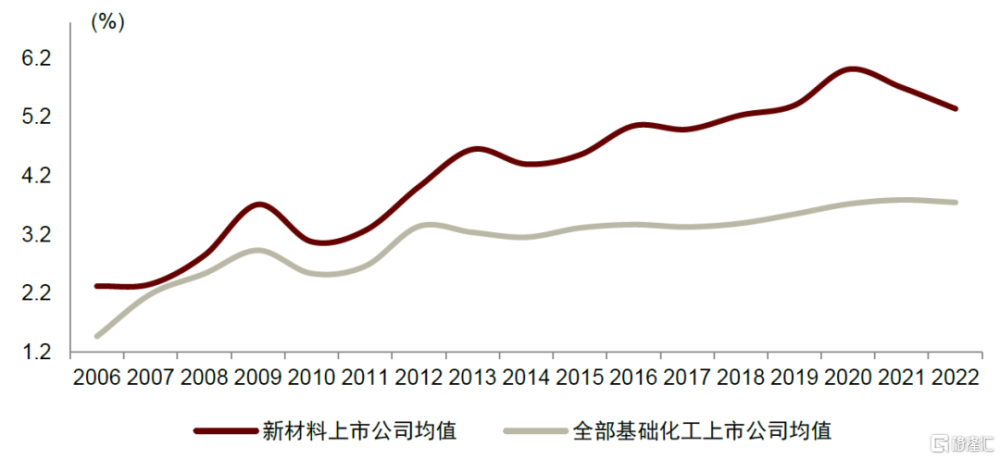

圖表22:我國新材料領域上市公司研發支出佔營收比例與整體化工行業的差距逐漸拉大

注:上市公司篩選標准爲Wind行業分類 資料來源:Wind,中金公司研究部

中國產業升級新階段:三類產業升級中的方向與機遇

整體上看,我國的產業升級已經進入了由流程升級(生產效率提升)向產品升級(比較優勢塑造)的新階段。按照三種類別,我們進一步分析我國產業未來推進升級的方向及相應的機遇。

一、規模優勢與結構轉型助推需求驅動型產業,鞏固產品升級基礎、探索跨產業鏈升級或是重要方向

大單品:需求差異化、品質化升級趨勢下,產品力的提升構成產業升級動能之一

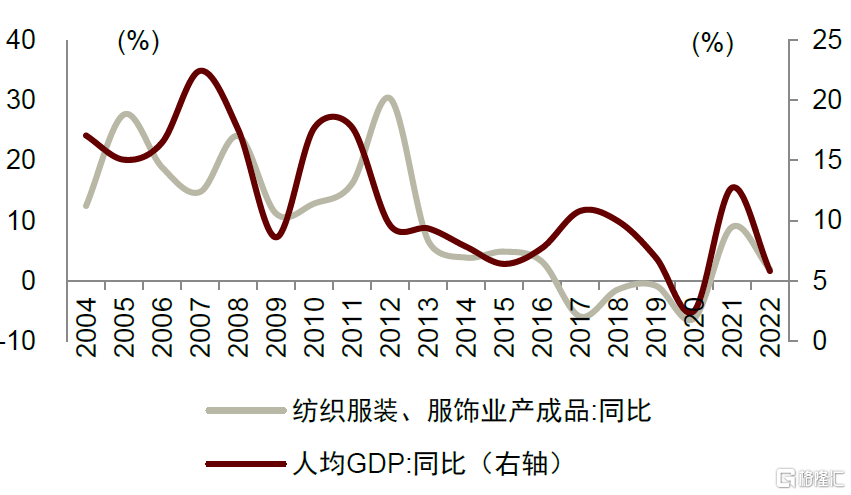

對需求驅動型產業而言,下遊需求市場的變化趨勢是影響產業中長期發展的核心變量。對於我國而言,消費市場的擴容或使得規模大市場的優勢進一步凸顯。

除了消費總量的規模效應累積之外,我國的消費需求正在發生重要的結構性變化。從歷史經驗來看,人均GDP達到一萬美元左右是國貨崛起的典型起點,背後反應的是主流消費理念的轉變。隨着人口結構的變化,新生代消費者注重產品質量和性價比的傾向,以及關注個性化表達和數字化渠道等方面的特徵,對消費產業爲代表的需求驅動型產業發展正在產生重要影響;

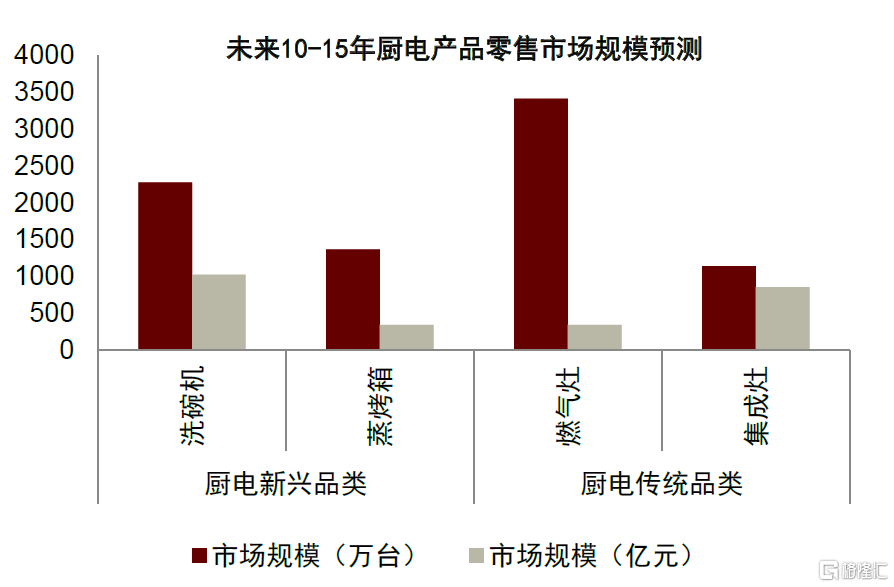

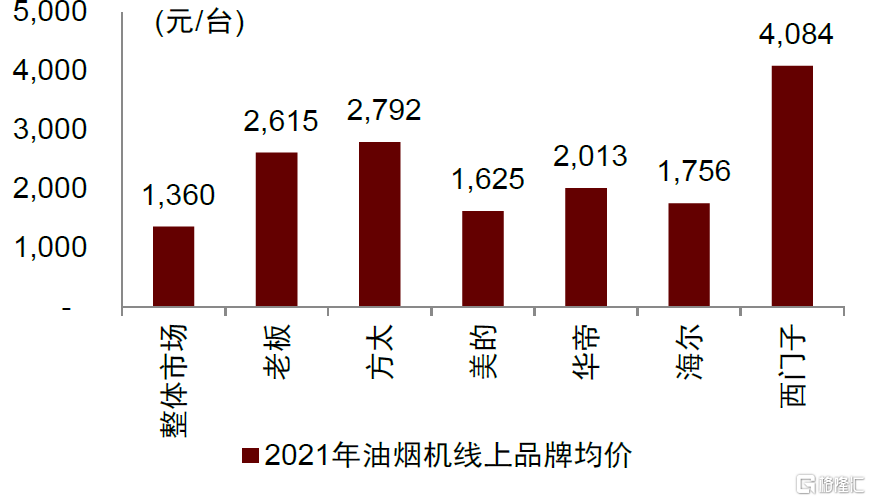

以廚電行業爲例,傳統的廚電品種作爲地產後周期品種,需求面臨較大的下滑壓力,但新品類的持續創新使得整體市場規模仍在快速擴張。同時,龍頭品牌以高端化定位匹配消費者改善生活的需求,單品價值量不斷提升,成爲驅動該行業發展的重要動力之一。(詳見《消費復蘇系列研究:創新廚電:新品類提升客單價成爲廚電成長驅動力》)

因此,我們認爲,產品升級對這類產業的重要性在上升。爲應對需求差異化和品質化的趨勢,產品創新和單位價值量提升代表的產品力提升,或是需求驅動型產業發展的重要方向。

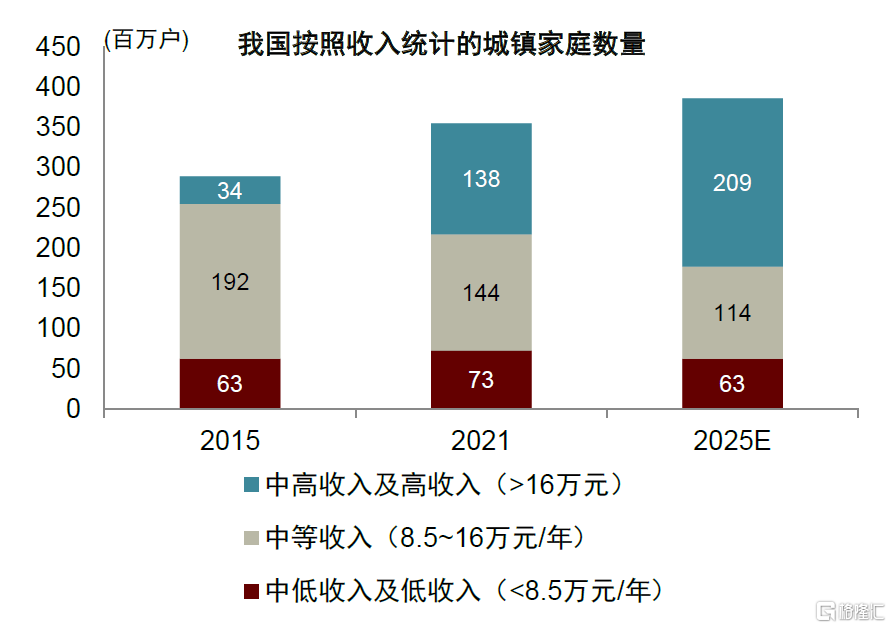

圖表23:我國人均可支配收入的持續增長和中產階級佔比的提升,推進消費需求規模化和高端化

資料來源:麥肯錫《2023麥肯錫中國消費者報告》,中金公司研究部

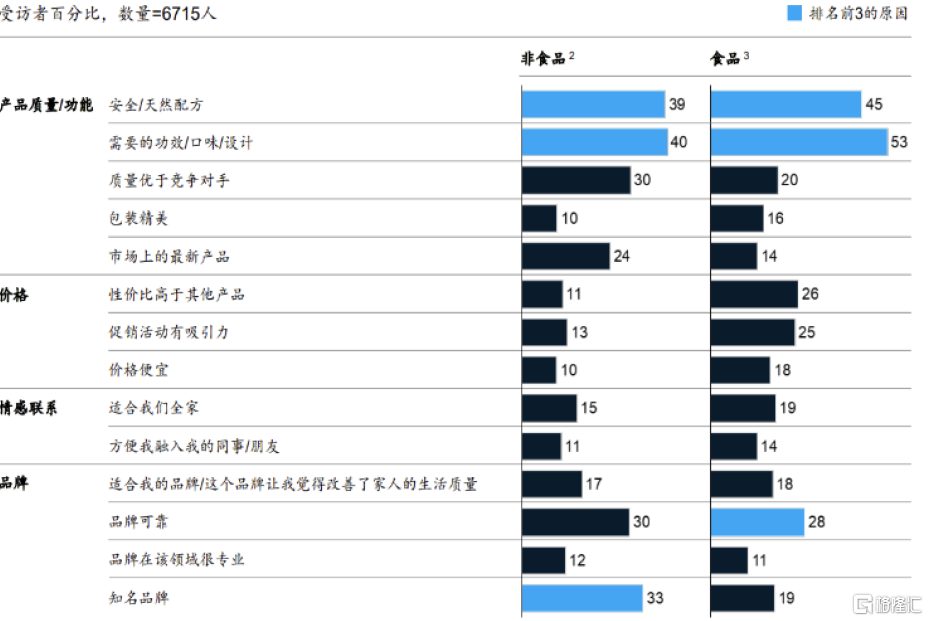

圖表24:產品質量或功能成爲影響中國消費者購买的關鍵因素

資料來源:麥肯錫《2023麥肯錫中國消費者報告》,中金公司研究部

圖表25:中國廚電新型品類市場擴容空間高於傳統品類

注:數據來源於中金研究部報告《創新廚電:新品類提升客單價成爲廚電成長驅動力》2022年10月11日資料來源:AVC,國家統計局,中金公司研究部

圖表26:廚電龍頭定位高端化市場,產品單位價值提升驅動行業成長

注:數據來源於中金研究部報告《創新廚電:新品類提升客單價成爲廚電成長驅動力》2022年10月11日

資料來源:AVC,中金公司研究部

新業態:引領式探索跨產業升級或是重要方向

我國典型需求驅動型產業,如消費類、公用事業和基建類產業,其自身具有的原始積累和稟賦優勢,使得這類產業更容易實現更高層次的產業升級,即跨產業的產業升級。

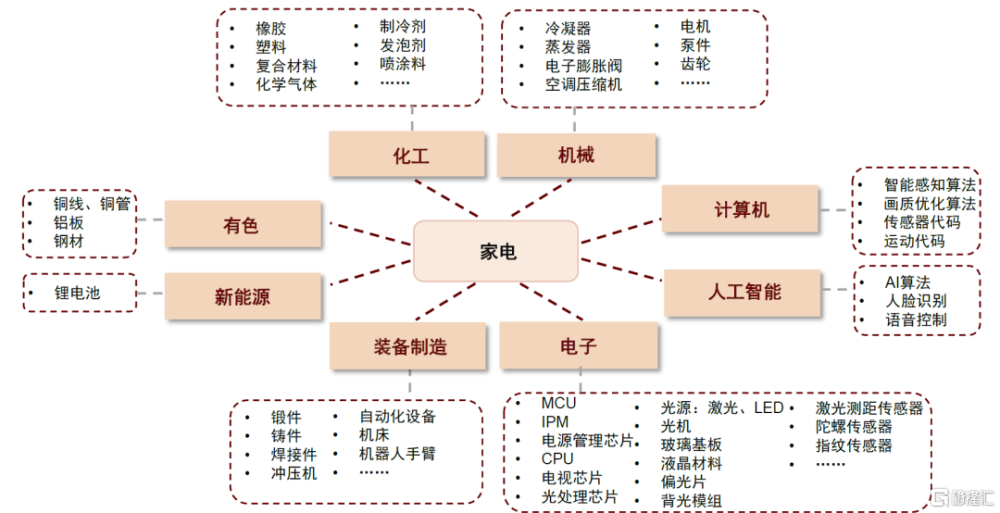

以消費類產業中的家電產業爲例。我國的家電產業在長期的“幹中學”和“出口中積累”(learning by export)中,技藝實現不斷積累。根據中金家電組在《》的觀點,暖通產業鏈、清潔電器產業鏈在壓縮機、電機、閥、泵等方面有技術積累;黑電產業鏈在影音娛樂方面有技術積累。家電產業在制造端建立的通用技術優勢,能夠向其他行業外溢,這形成了其跨產業鏈升級的基礎。目前,家電產業的跨產業鏈升級,主要體現在嵌入新能源和新能源車上遊零部件領域之中。

在跨產業升級的帶動下,我國家電產業有望進一步實現需求市場的擴容,即通過“品牌出海”,實現多元化發展。

圖表27:家電產業在制造端建立的通用技術優勢,能夠向其他行業外溢

注:數據來源於中金研究部報告《家電2023年展望:布局需求回暖,關注制造優勢》2022年11月21日 資料來源:產業在线,中金公司研究部

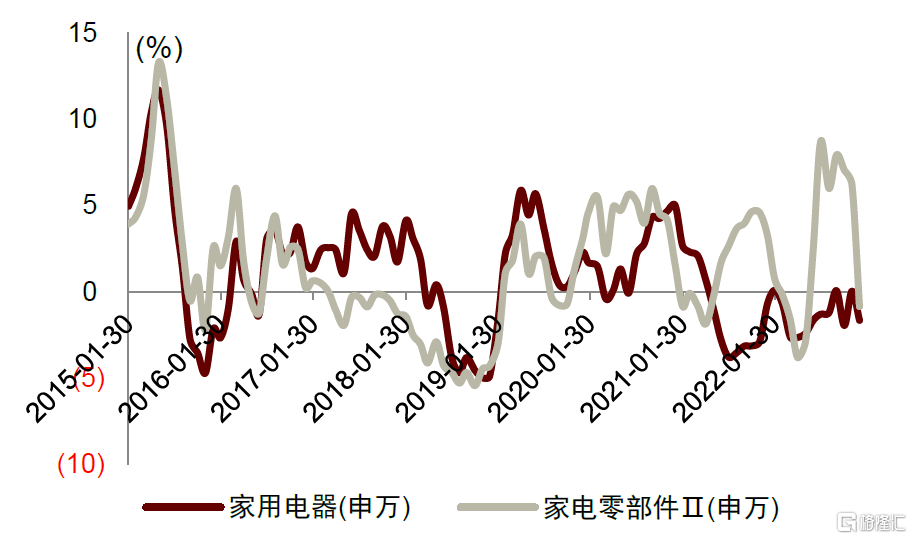

圖表28:近年來,在跨產業升級的帶動下,家電零部件指數表現領先於家電行業指數

資料來源:Wind,中金公司研究部

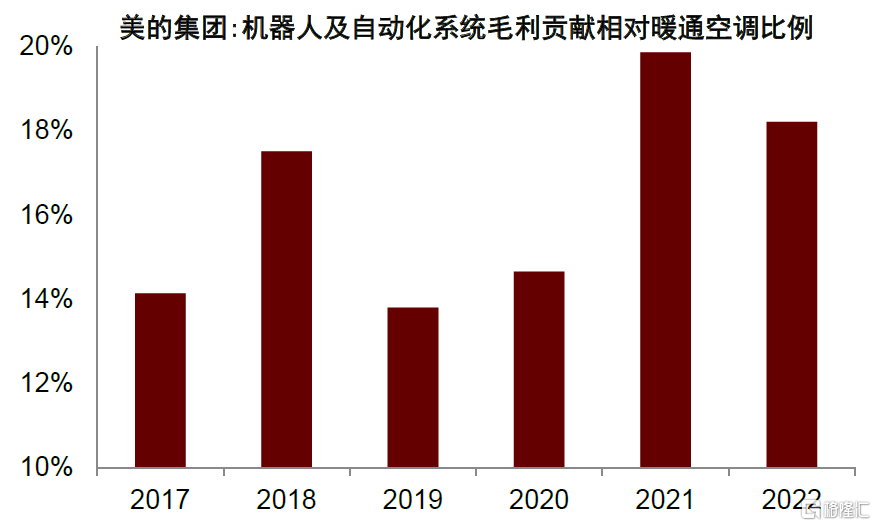

圖表29:相較於傳統的暖通業務,跨產業新業務對傳統家電龍頭的毛利貢獻上升

資料來源:Wind,中金公司研究部

二、政策指引助推供給驅動型產業,提升功能升級的可持續性或爲關鍵

對於發展中國家來說,要實現供給驅動型產業的升級,難度相對更大。原因在於,國內的企業可能持續面對國際競爭者在產業鏈高技術環節的“鎖定”,實現突破或需要較長的時間。我們認爲,對這類產業而言,功能升級的可持續性是持續發展的關鍵因素。功能升級的可持續性或面臨兩方面的改善機遇:規模市場差異化需求(“以市場換技術”)、政企協同創新體系(“以時間換空間”)。前者是指針對國內進行定制化創新,後者聚焦於技術和材料領域持續研發投入。

通用技術和基礎材料:國產替代提升本土企業“被試用”機遇

我國典型的供給驅動型產業包括科技類、醫藥類等。

當前,我國的科技類、醫藥類產業的功能升級在持續推進中,但仍有部分的領域面臨核心環節或高端產品端投入不足的問題。例如,半導體產業鏈中的封裝測試設備,企業端自行推進技術突破的動力相對較低,主要由於涉及多學科綜合技術且佔半導體設備價值量的比例較低(詳見《》)。這背後的原因可能在於從研發到商業化應用的周期較長,面臨高度不確定性,依靠市場化機制的作用難以消化創新的試錯成本。

展望未來,海外競爭者的有效供給可能受到一定限制,國產替代在科技和醫藥等產業領域已成爲重要的發展驅動力。尤其是核心零部件、通用技術和基礎材料等產業環節。我們認爲這些領域將顯著受益於國內產業政策的集中支持,功能升級的可持續性進一步提升。

圖表30:過去十年,我國發展的產業動能由勞動密集型向資本和資源轉變,尚未進入技術主導的階段

注:上述數據爲中國四大類型產業出口RCA指數的十年復合增長率(2009年-2019年)資料來源:孫禹等《基於貿易附加值測算的我國制造業國際競爭力研究》2022,中金公司研究部

圖表31:我國基礎科學支出佔政府研發支出的比例快速上升,與典型發達國家仍存在一定差距

資料來源:Wind,中金公司研究部

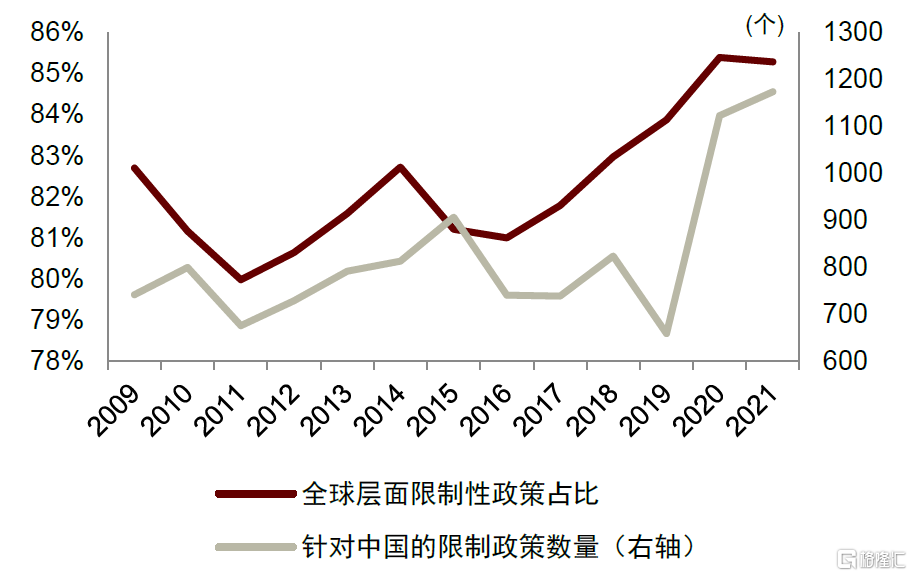

圖表32:我國產業鏈安全的重要性和必要性均提升,上升到與發展同等重要的位置

資料來源:The Global Trade Alert,中金公司研究部

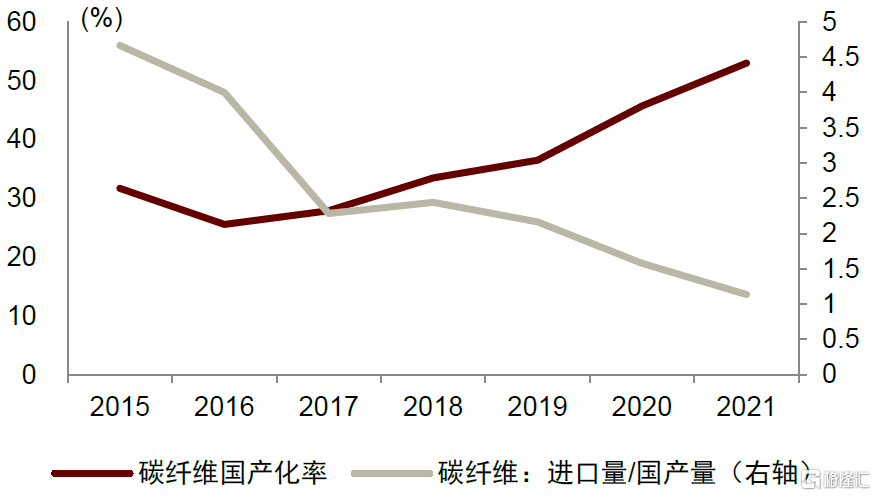

圖表33:國產替代成爲我國科技和醫藥等產業發展的重要驅動力,國內企業獲得更多技術積累的機會

資料來源:Wind,林剛《全國碳纖維復合材料市場報告》2022,中金公司研究部

小賽道和定制化突破:探索專精特新“換道”創新機遇

科技和醫藥等供給驅動型產業上遊研發環節相對於下遊渠道環節擁有更高的議價能力,因此更適合專精特新中小企業專業深耕的發展战略。

以半導體產業爲例,先進制程芯片受到海外的技術壟斷和限制,我國的專精特新企業或能夠以高創新轉化率和專利密度,在先進制程制造設備、材料等細分部件領域多層次切入,積累漸進創新的時間和經驗。同時,隨着技術持續迭代升級,新的解決方案或打开“換道”創新的機遇。例如,借助無處不在的高速無线通信,推動硬件資源向雲端遷移,有望繞开個人終端芯片對先進制程的要求,實現換道發展(詳見《半導體:變局、破局、开新局》)。

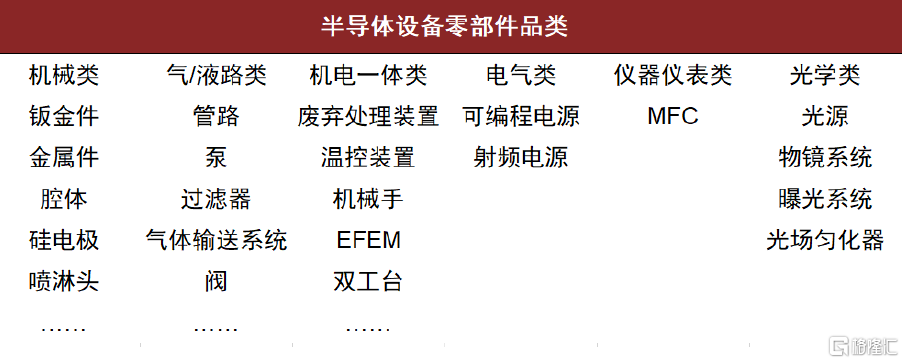

圖表34:半導體設備零部件品類衆多,切入細分領域突破或能建立專業優勢

注:數據來源於中金研究部報告《半導體:向“專”而行,“精”益求精》2022年8月19日資料來源:芯謀研究,各公司公告,中金公司研究部

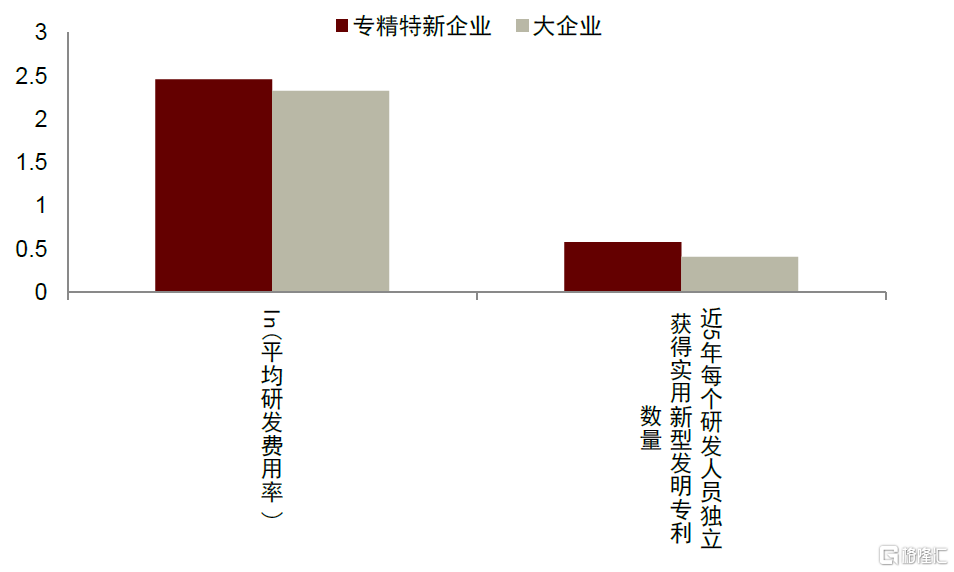

圖表35:半導體制造產業中,專精特新企業平均創新成果轉化率與專利密度均高於大企業

注:數據來源於中金研究部報告《半導體:向“專”而行,“精”益求精》,統計期爲2021年

資料來源:Wind,中金公司研究部

三、需求擴容打开供需缺口型產業新增長空間,三種升級形式的交織配合或進一步加強

出海帶路國家:資本擴張、帶路國家合作开拓需求“第二增長曲线”

以傳統周期類爲主的典型供需缺口產業,如建築建材、重化工、工程機械等傳統周期產業爲例,G2模式的新變化和“一帶一路”倡議的推進,可能爲供需缺口型產業打开了需求的新增長空間,有望推進我國的周期類產業开啓新一輪資本擴張周期(流程升級或重新加速)。

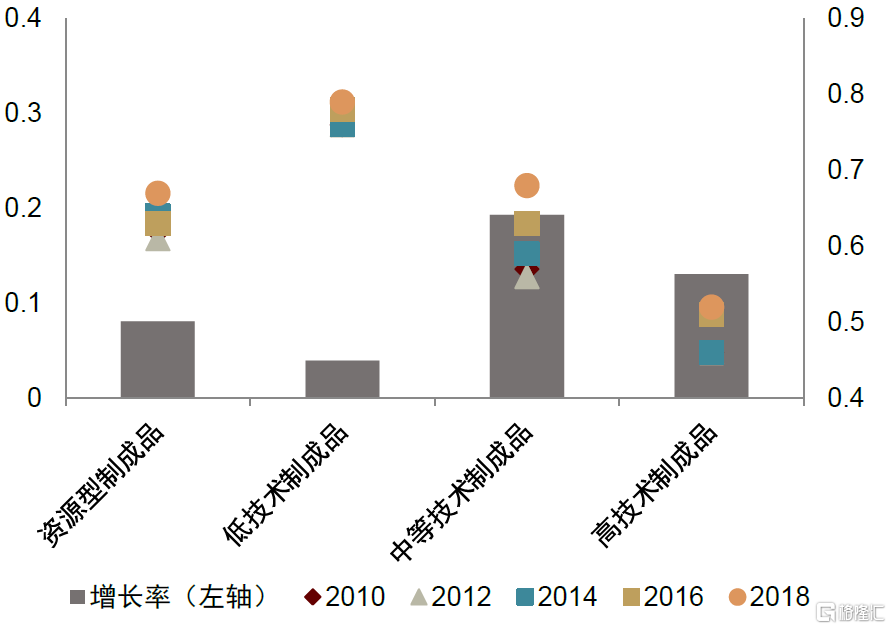

帶路國家對我國的對我國的需求與歐美有結構性的差異。根據中國社會科學院工業經濟研究所課題組的測算[3],中國對“一帶一路”國家的貿易中,需求提升在中等技術制成品體現得最爲明顯,其次是高技術制成品,低技術制成品並未明顯受益。我們認爲,未化學品、傳統機械裝備、基建類產業等可能在“一帶一路”倡議增強中進一步受益(詳見《》)。

以重化工業爲例,目前我國重化工業的主要產品需求已越過了頂點,進入了緩慢下滑階段,但鋼鐵、水泥、石化等產品在東南亞、非洲等地區的需求仍在快速增長中(得益於這些地區的工業化和人口的增長)。雖然重化工企業在我國進一步進行擴充資本投入、提高生產率等流程升級的空間可能已較小,但我國重化工企業工藝成熟、管理先進,帶路國家提供的需求新空間或推進這類產業的資本擴張。

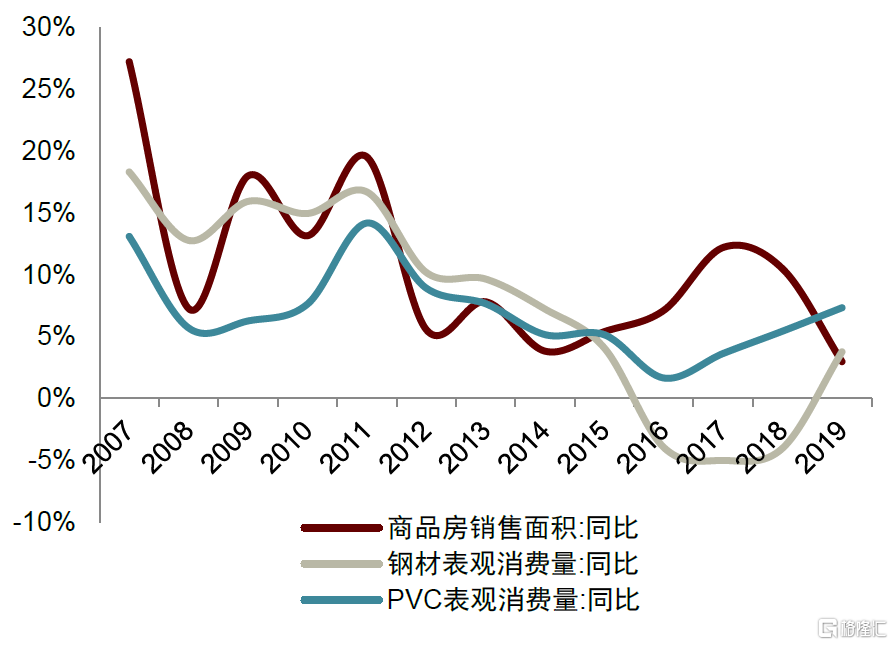

圖表36:伴隨着我國經濟的結構性轉型,傳統周期類產業可能持續面臨產能相對過剩的壓力

注:數據經過三年移動平均處理資料來源:Wind,中金公司研究部

圖表37:“一帶一路”沿线國家對我國中等技術制成品的需求增速較快

資料來源:中國社會科學院工業經濟研究所課題組《“十四五”時期中國工業發展战略研究》2020,中金公司研究部

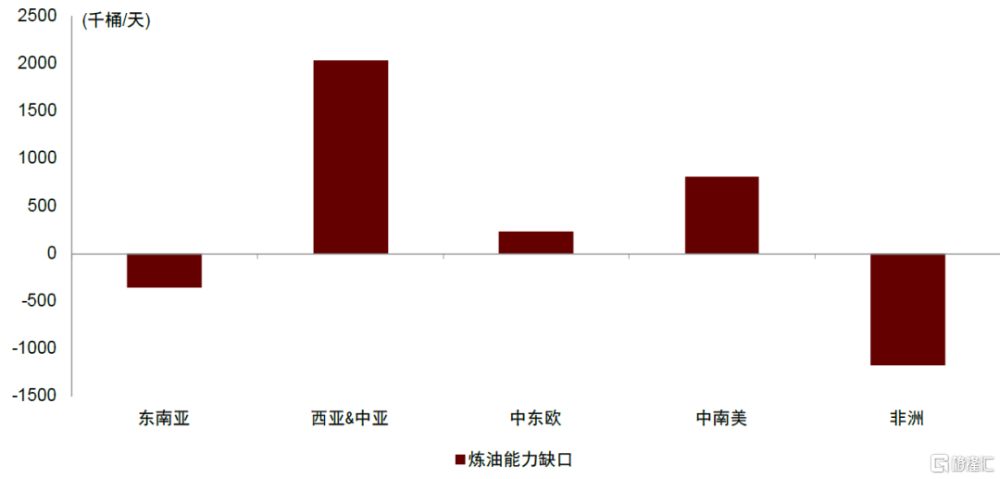

圖表38:2021年帶路國家所在地區煉油缺口

注:數據來源於中金研究部報告《重化工業“一帶一路”迎來發展新機遇》。缺口=煉油能力(Oil refining capacity)-油品消費量(Oil consumption),數值越小代表缺口越大;BP statistics 不包含所有帶路國家,地區合計以披露國家爲准 資料來源:BP statistics(英國石油公司),中金公司研究部

綠色發展新形式:綠色轉型新要求擴充部分領域需求

綠色轉型約束對供需缺口產業而言,一方面或推動產業相對過剩供給的出清,另一方面又創造了新的轉型需求。

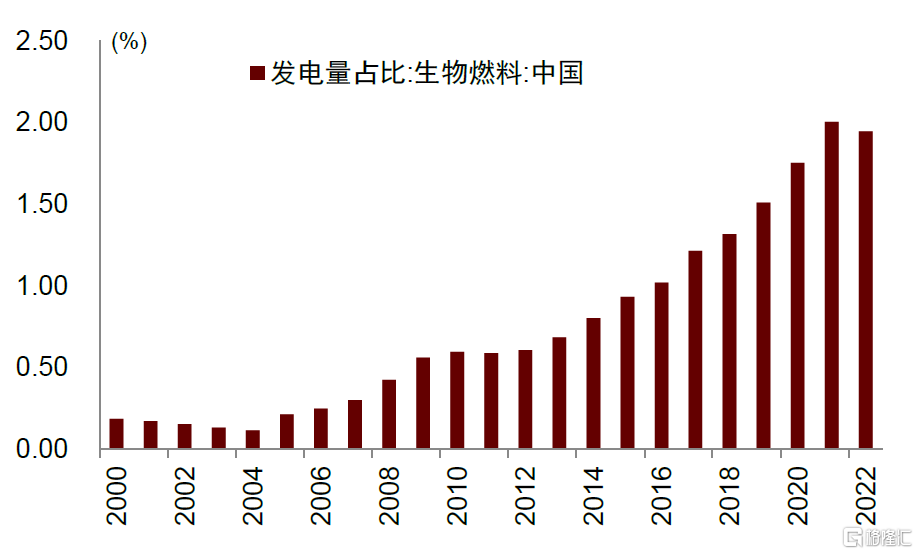

增效減排的目標下,傳統的高耗能周期類產業面臨較大的發展壓力,但同時也驅動了對新產品的研發進程,例如油氣化工(生物航煤和生物天然氣等生物燃料)、建材(綠色建材)、化工(負極材料等的开發應用)。部分領域的需求也有望受益於新興產業的發展,例如玻纖的下遊應用範圍,有望受益於新能源的發展而實現擴容。

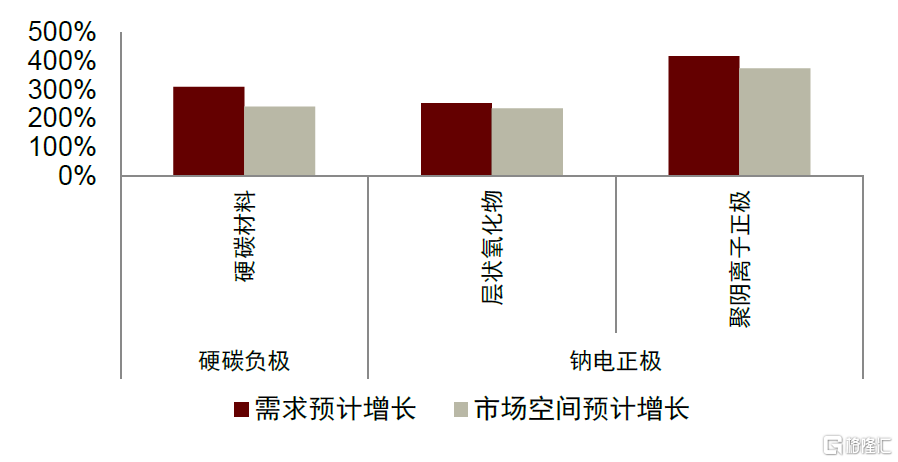

同時,綠色轉型下新能源行業的發展也直接驅動了傳統周期類產業部分領域的技術升級。例如鈉離子電池對磷酸鐵鋰電池的替代,將驅動硬碳材料、層狀氧化物等鈉電正負極材料的市場空間擴容。

圖表39:綠色轉型目標驅動生物燃料的應用需求

資料來源:Our World in Data,中金公司研究部

圖表40:鈉離子電池的產業化推動鈉電正負極材料的技術突破

注:數據來源於中金研究部報告《新技術動能切換,國際化初現崢嶸》。數據爲2023-2025年預計的年復合增長率

資料來源:Wind,中金公司研究部

注:本文摘自中金2023年9月5日已經發布的《制造業回流VS制造升級下如何尋找產業Alpha》

張捷 分析員 SAC 執證編號:S0080520120001 SFC CE Ref:BTM969

郭鈺 分析員 SAC 執證編號:S0080523070008 SFC CE Ref:BTM350

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:制造業回流VS制造升級下如何尋找產業Alpha

地址:https://www.iknowplus.com/post/29978.html