“認房不認貸”的潛在效果幾何?

主要內容

引言:近日住建部、央行、金融監管總局三部門聯合發布文件推動落實首套房貸款“認房不用認貸”,而評判這一政策效果需要依次討論兩個問題,1、“認房不認貸”後全國平均首付比下調空間幾何?2、首付比下調空間釋放後對目前新形勢下的地產需求影響幾何?

時隔六年再度全面放寬“認房不認貸”。自2016-2017年各地重新執行“認房又認貸”政策後(2019年公積金貸款收緊),六年來首次全面放寬首套商貸“認房不認貸”政策,此前鄭州已提前放寬,但大部分一二线城市仍在執行“認房又認貸”。通知明確,居民家庭(包括借款人、配偶及未成年子女)申請貸款購买商品住房時,家庭成員在當地名下無成套住房的,不論是否已利用貸款購买過住房,銀行業金融機構均按首套住房執行住房信貸政策。這是自政治局會議定調優化地產政策、7月底住建部首提“認房不認貸”後,具體政策細則落地,旨在穩定當期地產銷售,對衝遠期地產投資更大的下行壓力。

前期“認房又認貸”約束首付比實際下調幅度,後續有望空間打开。雖然2022年以來各地因城施策政策持續加碼、降低首付比,但在“認房又認貸”背景下,全國平均首付比下降速度明顯慢於上一輪地產政策寬松周期。我們觀察全國平均首付比(房地產銷售資金來源中定金與預收首付款的比例),自2021年底至今僅由70%下降至67%,而上一輪(2014-2015年)各地同時執行“認貸不認房”、下調首付比政策時,全國平均首付比是由70%下降至63%。究其原因在於當時首套認定政策更松、且居民首套房購买者比例較高,而目前首套認定更嚴,且居民多數曾有過購房記錄、容易被認定爲二套,而在後續各地配套“認房不認貸”過程中,參照上一輪放松首套房認定標准後經驗,後續全國首付比的增量下調空間仍有4個百分點,相當於近兩年全國首付比已平均下調的幅度。

但首付比進一步下調已難再明顯拉動當前地產銷售。在過去三輪地產周期中,只要首付比下調,地產銷售增速基本上均會同步明顯改善,較爲典型的就是09-10年以及14-15年。但從2022年以來,全國平均首付比持續下降,但地產銷售增速卻並未呈現出明顯走高的歷史規律,反而卻持續探底,目前仍處於-20%左右的較低區間,而政策放松與實際效果的背離,表面在於當前房價回落過程中居民購房預期磨底,背後實際原因在於城鎮化快速降速、城鎮內部購房適齡人口增速下行後,地產剛需增長放緩。

房地產調控“兩難”下的未來政策抓手。目前房地產調控與穩增長面臨兩難:其一,政策需要持續發力。我們上文領先指標顯示,明年下半年地產投資內生壓力更大,後者是直接影響GDP的指標,考慮到銷售向投資傳導有時滯,因此穩定地產需求的政策從目前至明年上半年需要持續加碼。其二,政策效果大打折扣。在新的房地產供求形勢下,地產剛需增速的放緩難以由短期地產與貨幣政策扭轉。房價下行影響居民預期、提前還貸。

1)因此,未來地產調控政策在短期和中期需要有不同的側重,短期重點在於“松綁”,讓之前因各種制度政策約束的剛需釋放,同時合理降低居民信貸成本、促進改善性需求。可以期待限購限售政策進一步優化、認房不認貸地方配套加快、存量房貸利率下調等。

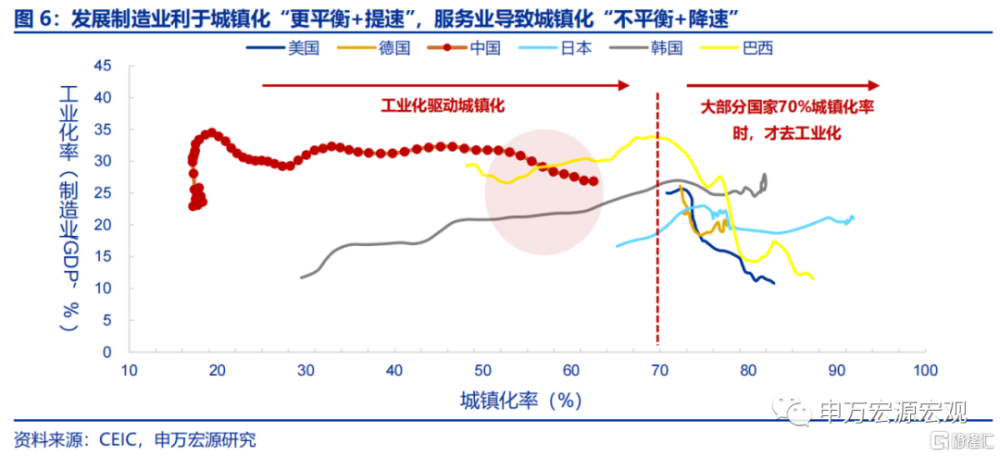

2)中期仍需推動新一輪工業化釋放城鎮化空間、配合戶籍制度改革,扭轉人口流動類剛需下行的趨勢,同時壯大中等收入群體規模,促進改善型需求。我國戶籍人口城鎮化率僅47%、低於可比國家相同階段(70%)。我國城鎮化在工業化時期速度較快快,但過去十年服務業化時期增速开始大幅放緩。而目前政策重新強調制造強國、新一輪工業化,有望釋放城鎮化空間。此外,我國中等收入群體佔比(30%左右)也低於“橄欖型”分布要求(60%),也是未來我國消費內需和地產改善性需求的最重要來源。

風險提示:穩增長政策出台速度不及預期,工業化推進速度慢於預期。

以下爲正文

周話題:“認房不認貸”的潛在效果幾何?

1. 時隔六年再度全面放寬“認房不認貸”

8月25日,據新華社報道,住建部、央行、金融監管總局三部門推動落實購买首套房貸款“認房不用認貸”政策措施。據新華社報道,記者25日從住房和城鄉建設部獲悉,近日住房城鄉建設部、中國人民銀行、金融監管總局聯合印發了《關於優化個人住房貸款中住房套數認定標准的通知》,推動落實購买首套房貸款“認房不用認貸”政策措施。通知明確,居民家庭(包括借款人、配偶及未成年子女)申請貸款購买商品住房時,家庭成員在當地名下無成套住房的,不論是否已利用貸款購买過住房,銀行業金融機構均按首套住房執行住房信貸政策。此項政策作爲政策工具,納入“一城一策”工具箱,供城市自主選用。

也是2016-2017年各地重新執行“認房又認貸”政策後,六年來首次全面放寬首套商貸“認房不認貸”政策,此前鄭州已提前放寬,但大部分一二线城市仍在執行“認房又認貸”。2014年爲穩定房地產,9月央行聯合銀監會發布《關於進一步做好住房金融服務工作的通知》,對首套房再啓“認貸不認房”界定標准,此後各地方陸續出台政策予以配合。但伴隨2016年中央“房住不炒”基調正式提出,上海於2016年底重啓“認房又認貸”模式,2017年各個地方也开始收緊政策,包括限購限售、認房又認貸、提高首付比等等。2019年初國管公積金貸款也採取“認房又認貸” 二套房首付比不低於六成。而本次政策放松,是近六年來首次全面放寬商貸“認房不認貸”政策。此外8月初鄭州已提前开始執行“認房不認貸”政策。

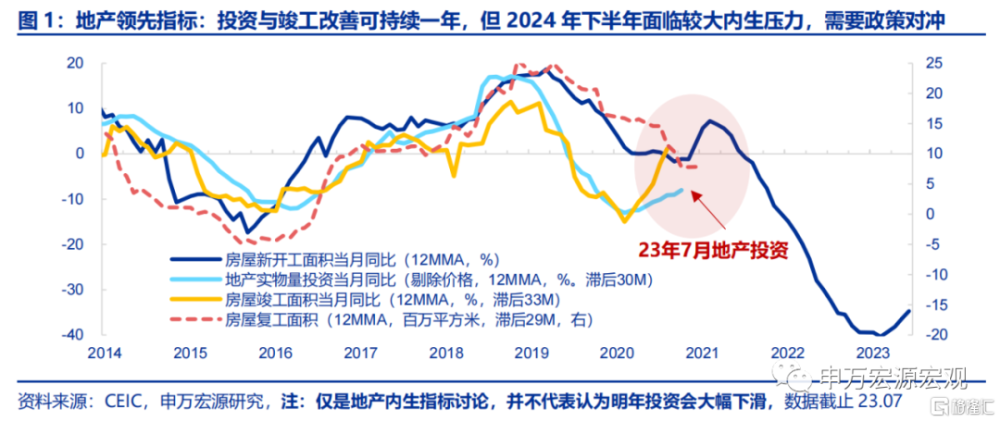

這是自7月政治局會議定調優化房地產需求側政策、7月底住建部首提“認房不認貸”後,具體政策細則的落地,目的也是爲了穩定當期地產銷售、對衝遠期地產投資更大的下行壓力。當前房地產企業拉長施工周期,新开工向投資傳導時滯拉長至近3年,目前支撐地產投資的更多爲存量房復工建設,這也是爲何整體地產投資持續高於新房投資增速(新开工)。但伴隨前期停工的項目陸續復工、施工、竣工,存量房投資對整體地產投資的支撐效果將減弱,我們領先指標顯示,2024年下半年地產投資將重回由新房投資大幅下滑主導的投資新一輪內生壓力期。考慮到地產銷售向投資的傳導存在時滯,若要對衝2024年下半年更大的地產投資下行壓力,則目前至明年上半年需先針對地產需求和銷售政策需持續優化調整。本次“認房不認貸”政策就是手段之一。

2. 前期“認房又認貸”約束首付比實際下調幅度,後續有望空間打开

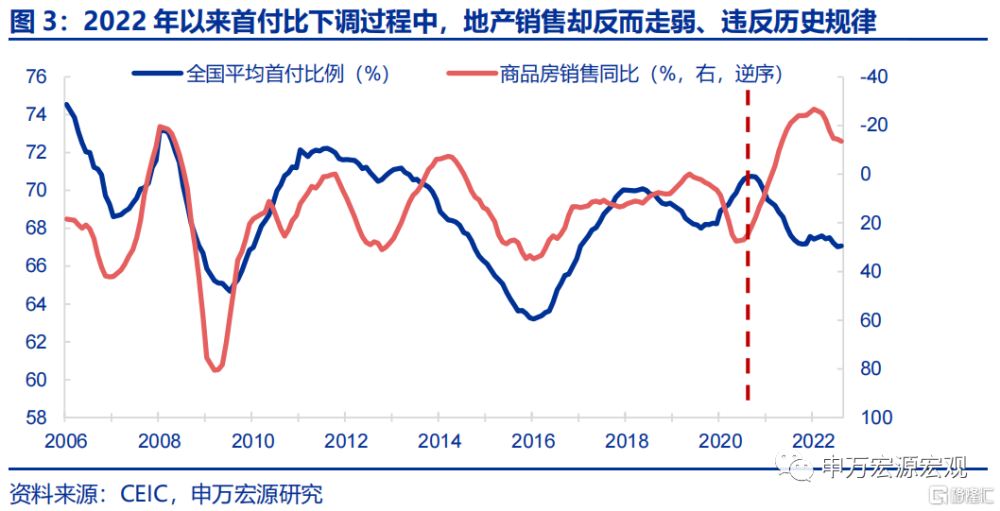

雖然2022年以來各地因城施策政策持續加碼、降低首付比,但在“認房又認貸”背景下,全國平均首付比下降速度明顯慢於上一輪地產政策寬松周期。雖然目前絕大多數三四线城市已將首套和二套房首付比大幅下調至二到四成,且目前大部分強二线城市如南京、杭州、鄭州等地也分別下調首套和二套房首付比,但政策雖放松、實際執行效果卻相對一般,我們觀察全國平均首付比(房地產銷售資金來源中定金與預收首付款的比例),自2021年底至2023年7月,全國平均首付比僅由70%下降3個百分點至67%,而上一輪(2014-2015年)各地同時執行“認貸不認房”、下調首付比政策時,全國平均首付比是由70%下降至63%。究其原因在於當時首套認定政策更松、且居民首套房購买者比例較高,而目前首套認定更嚴,且居民多數曾有過購房記錄、容易被認定爲二套(子女名下有父母貸款記錄,子女購房被認定爲二套)。

而目前“認房不認貸”政策執行,在後續各地有序配套的過程中,參照上一輪放松首套房認定標准後全國首付比下調的幅度,後續全國首付比的增量下調空間仍有4個百分點,相當於近兩年全國首付比已平均下調的幅度。

3. 但首付比進一步下調已難再明顯拉動當前地產銷售

2022年以來首付比下調過程中,地產銷售卻反而走弱、與歷史規律相背離。通過對比全國平均首付比與全國商品房銷售增速的關系可以發現,在過去三輪地產周期中,只要首付比下調,地產銷售增速基本上均會同步明顯改善,較爲典型的就是09-10年以及14-15年。但從2022年以來,全國平均首付比持續下降,但地產銷售增速卻並未呈現出明顯走高的歷史規律,反而卻持續探底,目前仍處於-20%左右的較低區間。

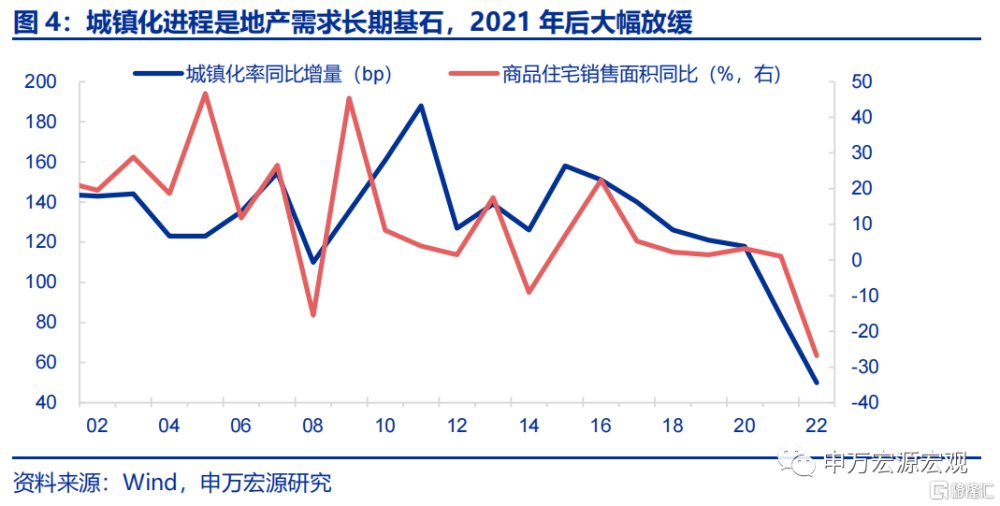

而政策放松與實際效果的背離,表面在於當前房價回落過程中居民購房預期磨底,背後實際原因在於城鎮化快速降速、城鎮內部購房適齡人口增速下行後,地產剛需增長放緩。目前地產銷售持續疲弱,並非是地產政策不夠寬松,實際上後者雖未如前幾輪刺激地產周期中松的程度,但整體已明顯處於“房住不炒”基調提出以來相對最松的時刻,而地產銷售卻持續偏弱。一方面在於房價走低過程中居民購房預期磨底,但這是現象與結果,背後原因在於地產剛需總盤子增長放緩,從2017年以來我國城鎮化速度开始連續放緩,近三年更是出現加快降速的過程,由2020年前年均1.2個百分點降至目前年均0.5個百分點。加之城鎮人口中購房適齡人口增速2021年已下滑至0%附近。也意味着整體剛需總盤子增長放緩,這一現象難由貨幣與地產政策直接解決。地產剛需不足也反過來影響房價、進而影響居民預期,使得存量房擁有者在低利率環境下反而加快提前還貸、而非購置新房,形成“負向”循環。

4. 房地產調控“兩難”下的未來政策抓手

目前房地產調控與穩增長面臨兩難:

1)政策需要持續發力。我們上文領先指標顯示,明年下半年地產投資內生壓力更大,後者是直接影響GDP的指標,考慮到銷售向投資傳導有時滯,因此穩定地產需求的政策從目前至明年上半年需要持續加碼。

2)政策效果大打折扣。在新的房地產供求形勢下,地產剛需增速的放緩難以由短期地產與貨幣政策扭轉,這使得房價變化开始脫離政策驅動、而更多向地產需求等基本面因素回歸,房價的下行也引發了居民預期的調整。

因此,未來地產調控政策在短期和中期需要有不同的側重,短期重點在於“松綁”,讓之前因各種制度政策約束的剛需釋放,同時合理降低居民信貸成本、促進改善性需求。可以期待限購限售政策進一步優化、認房不認貸地方配套加快、存量房貸利率下調等。此前政治局會議已傳達出要適應新的地產供求關系、調整此前在過熱時期出台的制度型約束類政策,已在指向一线城市非主城區和二线城市限購限售類政策可能優化調整,本次三部門也开始推動執行“認房不認貸”政策,預計後續一线城市非主城區、二线城市逐步放寬“限購限售”政策,並穩步推進“認房不認貸”等制度約束的配套放松。另一方面,一二线城市進一步下調首付比和個人住房貸款利率,包括存量房貸利率下調。以及超大特大城市穩步推進城中村改造等等,在地產剛需增長放緩過程中,對目前仍有較大空間的改善性需求進行提振。

中期仍需推動新一輪工業化釋放城鎮化空間、配合戶籍制度改革,扭轉人口流動類剛需下行的趨勢,同時壯大中等收入群體規模,促進改善型需求。

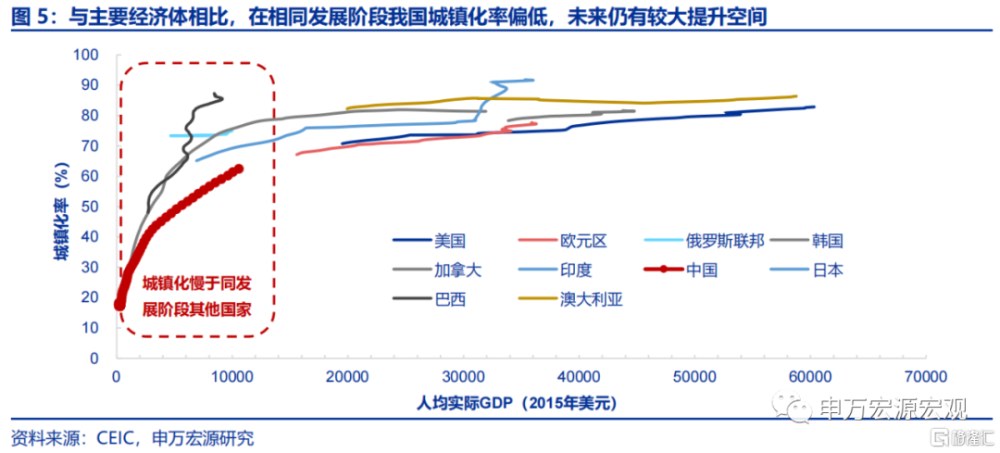

1)2035年遠景目標=城鎮化率10個百分點提升空間,若考慮戶籍人口城鎮化這一空間更大,是人口流動類地產剛需中長期“增量”來源。跟主要經濟體相同發展階段相比,我國城鎮化進程明顯偏慢,仍有近10個百分點的提升空間,而跟穩態水平相比,還有額外5-10個百分點提升空間。同時考慮目前明顯偏低的戶籍人口城鎮化率(47%),我們仍有較大的人口流動類地產剛需。

2)通過工業化引導城鎮化進而培育地產需求“增量”:一方面城鎮化速度提升(農民工進城引導城鎮化空間釋放),另一方面城鎮化結構優化(通過工業化驅動更平衡的城鎮化,引導地產購买力從一线紓解至周邊二三线),才是地產需求中長期增長中樞與新發展模式的出口,還能有助於化解地方政府債務風險。近十年我國城鎮化速度的持續放緩,主因我國由發展工業轉向發展服務業,前者是可貿易部門,在比較優勢理論下,將產能向低成本地區轉移能驅動更平衡+提速的城鎮化,所有城鎮化較成功的經濟體,都是城鎮化率70%後才开始去工業化。而服務業由於非貿易部門,高度依賴人力資本,強者恆強,因此只會形成“中心城市化”+城鎮化降速,也即過去十年我國情況。而目前“雙循環”新發展格局強調以制造業高級化爲基礎的產業體系,通過可貿易部門的技術升級,形成內循環促進外循環的格局,包括十四五規劃強調推動制造業佔GDP比例提升、以及今年政治局會議強調現代化產業體系。這也意味着我們將扭轉過去十年高度發展服務業而導致的不平衡城鎮化問題,在此過程中,城鎮化速度有望再度提升,並形成地產需求中長期的“增量”來源,同時城鎮化結構優化,伴隨制造業產能布局向成本較低的二三线、引導人口流動,進而釋放目前沉澱在一线城市的地產購买力至二三线,拉動當地經濟和土地財政,化解當地地方政府債務風險。

3)發展壯大中等收入群體規模,提振改善性需求。目前我國中等收入群體規模不到5億人,在整體人口中佔比30%~35%左右,離“橄欖型”收入分配結構要求的“60%”相比仍有近4億人的提升空間,這部分增量空間也是未來我國消費內需、地產改善性需求最爲重要的組成部分。

風險提示:穩增長政策出台速度不及預期,工業化推進速度慢於預期。

內容節選自申萬宏源2023年8月25日研究報告:《“認房不認貸”的潛在效果幾何?——申萬宏源宏觀周報 · 第221期》,證券分析師:屠強 賈東旭 王勝

標題:“認房不認貸”的潛在效果幾何?

地址:https://www.iknowplus.com/post/26651.html