外資企業如何布局中國?

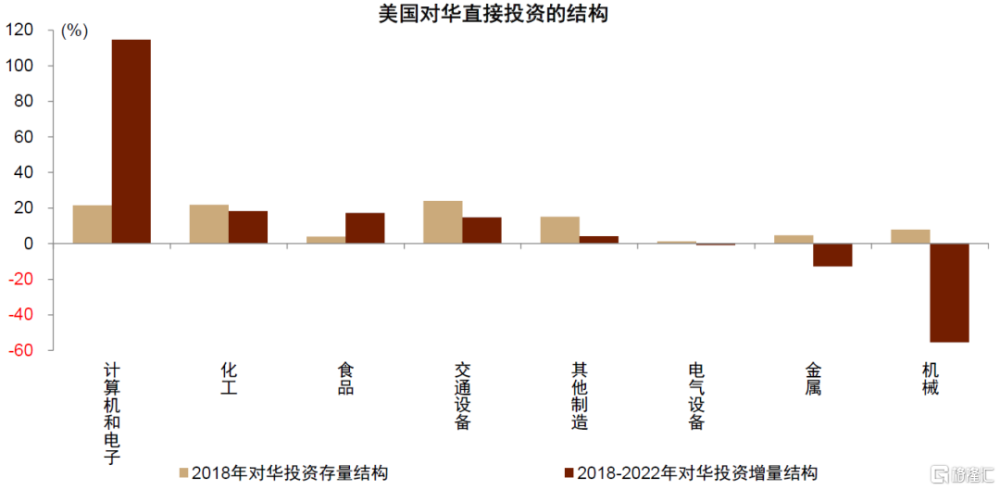

近期中國國際收支平衡表(BoP)口徑的外商直接投資(FDI)出現較大波動,可能主要反映外部周期性因素的影響(比如美國貨幣緊縮)而非中國投資環境的變化,因爲與外部周期性因素關系不大的口徑下的FDI變化沒有那么顯著。中國直接投資管理口徑的FDI規模近年來趨勢上行,其中歐美經濟體對華直接投資規模仍然較大,以電子、汽車、化學品等制造業領域爲主。中國的超大規模市場及其增長潛力仍然是外資看重的主要變量。從1980年代初开始的情況似乎表明,外資企業決定是進入中國還是外遷可能一定程度上取決於中外企業相對競爭力的變化。布局中國態勢方面,外資企業有從傳統制造領域退出,向高技術、高利潤的領域集中的態勢。比如,在半導體、汽車、生物醫藥等領域,外企在華營收和對華投資依然保持了增長勢頭。

摘要

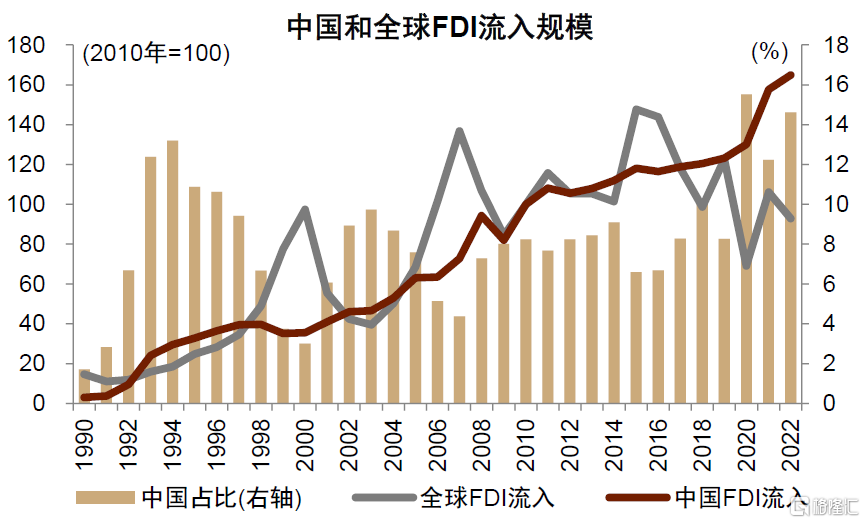

中國直接投資管理口徑的FDI規模近年來趨勢上行,處於歷史較高水平。根據聯合國貿易和發展會議(UNCTAD)數據,2020年中國FDI規模佔全球比重突破10%,2021-2022年連續兩年突破1800億美元,居全球第二位。1H23直接投資管理口徑的FDI同比降幅爲個位數,金額爲歷史同期的次高值,遠小於BoP口徑FDI的波動,中金研究認爲一個主要原因可能是在美聯儲政策收緊的背景下,BoP口徑FDI受海外融資環境變化影響較大。截至1Q23,我國FDI存量約3.54萬億美元,比2019年底增長了7413億美元;存量FDI規模佔全球的6.4%,比2019年底高0.7個百分點。

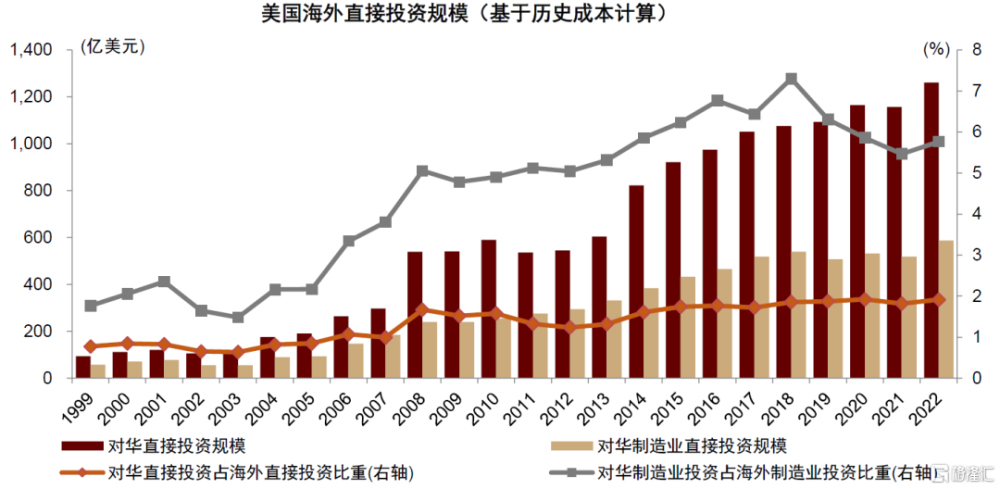

微觀數據方面,fDi Markets數據顯示,2022-1H23,德國和美國對華FDI規模分別佔同期樣本統計總額的26.4%和20.5%,其他東亞和西歐經濟體對我國FDI規模也較爲可觀。投資的行業主要集中在電子、汽車、化學品等領域。美國商務部數據顯示,2022年美國對華直接投資頭寸1261億美元,爲歷史新高,佔美國海外直接投資的比重爲歷史次高值。且美國在華直接投資中,制造業佔比高達47%。

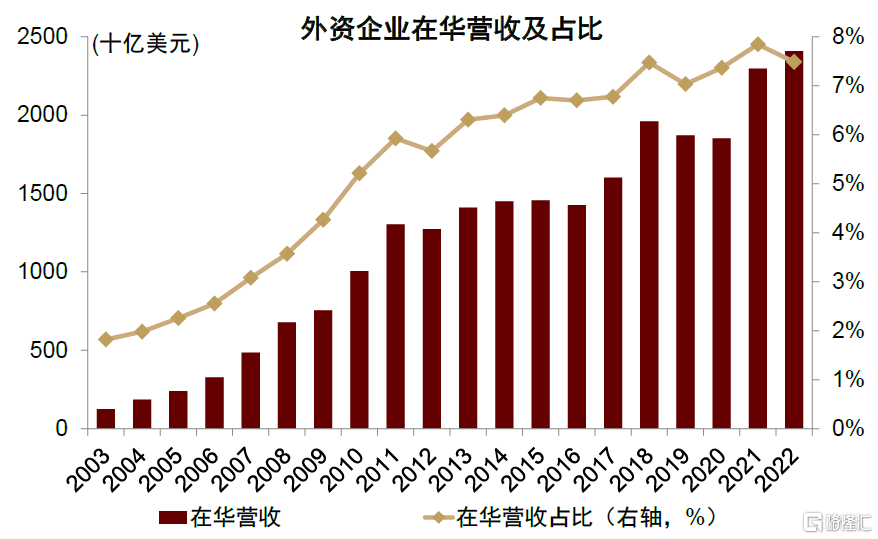

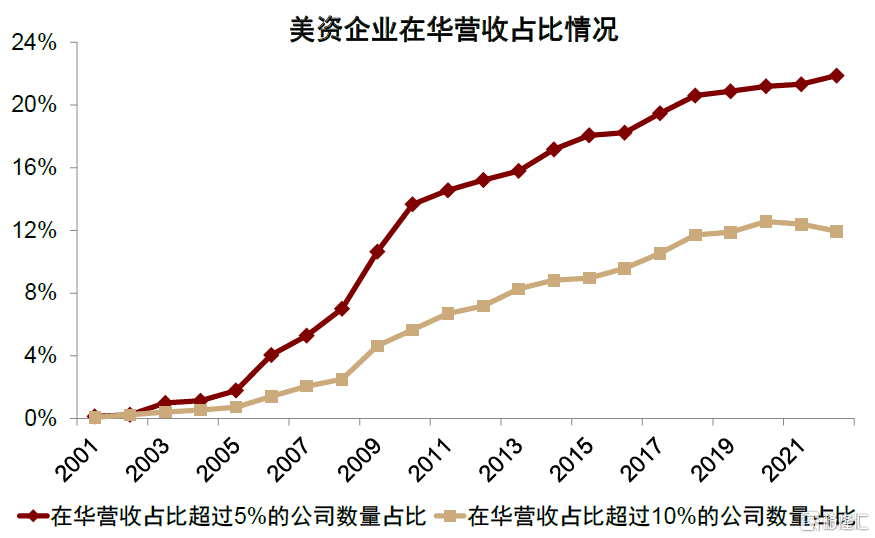

中國的超大規模市場可能是外資看重的重要因素。大市場爲產業發展提供需求,有利於創新增長和海外投資。中國的“大國需求”,可以帶來規模經濟、範圍經濟、財富效應等經濟優勢。2022年,海外上市公司在華營收規模比2017年增長了50%,佔全球營收比重升至7.5%,僅次於2021年的7.8%。其中,約22%的美國企業在華營收佔比超過5%、12%的美國企業在華營收佔比超過10%。中國本土市場已成爲在華外資企業的主要收入來源,外資工企的營業收入中,內銷額佔比已從十幾年前的50%左右升至70%以上,出現了從in China for world向in China for China轉變的態勢。

外資的進入和退出,一定程度上反映了中外企業相對競爭力的變化,似乎呈現“優勝劣汰”的特徵。在華外資企業從傳統制造領域退出,行業分布向高技術、高利潤的領域集中。以美國爲例,2018年以來,美國在華投資佔比下降的主要是機械、化工、汽車等中國佔據相對優勢領域。而在科技、信息、電子等高技術領域,以及銀行、批發等服務領域,中國佔美國海外直接投資的比重是進一步上升的。在華外企優勝劣汰的過程中,其行業分布的集中度相應提升。

一些外資半導體企業對中國市場的依賴度比較高,相關領域對華投資也在快速增長。根據美國商務部數據,2018-2022年間,美國在計算機和電子領域對華直接投資增長了55億美元(增幅達47%),而同期美國總體制造業的對華淨投資增量爲48億美元。如今計算機電子行業已成爲美國對華直接投資中佔比最高的制造業。其主要半導體企業超過30%的營收來自於中國。2018年以來,在華營收佔比上升超過10個百分點的幾家企業,均實現了50%以上的全球營收增幅。

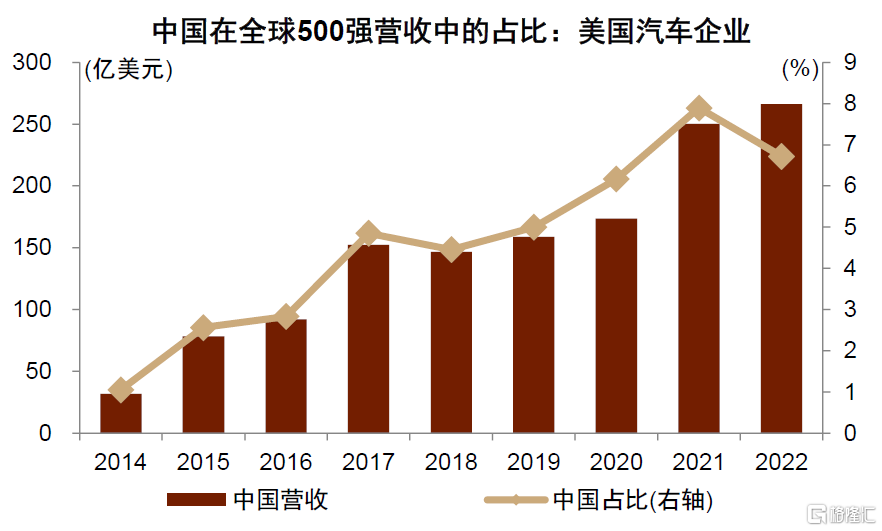

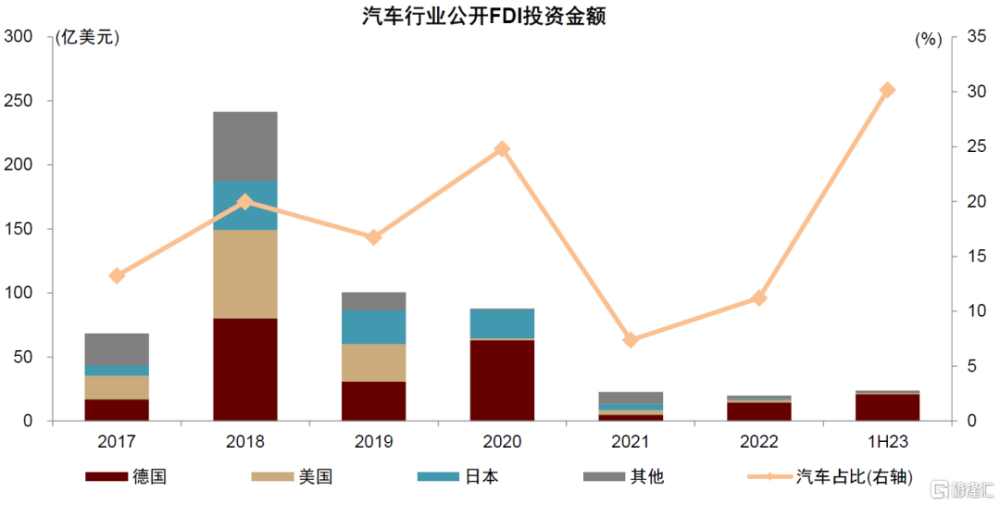

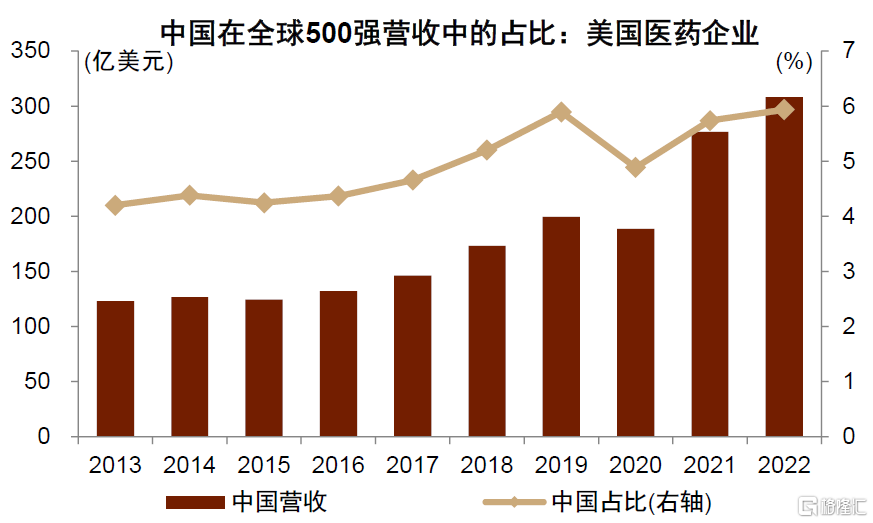

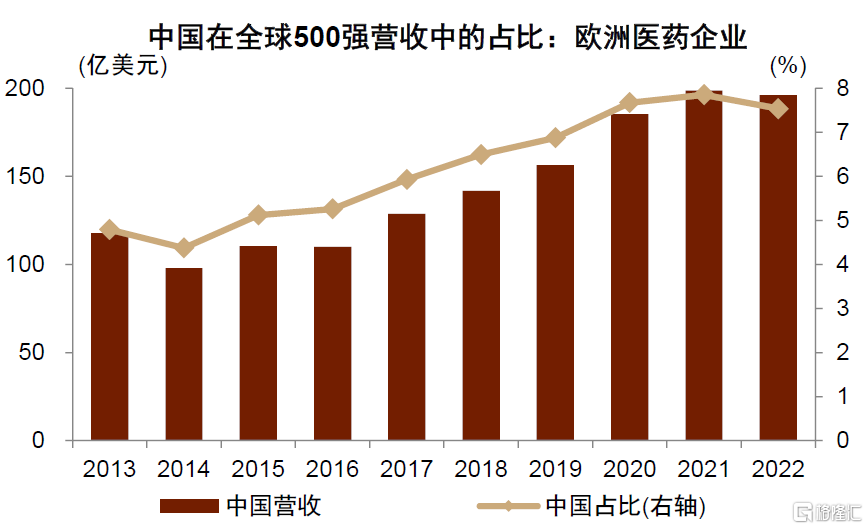

歐美國家在汽車、生物醫藥等增長較快的領域,在華營收和對華投資也在持續增長。汽車領域,2018年以來,500強車企裏面,德、美、日、韓在華營收佔比均提升,尤其是德國、美國上升幅度較大。他們積極在華擴大投資,德國是中國汽車領域FDI的主要來源國。生物醫藥領域,2022年,全球500強企業中的美國和歐洲醫藥企業在華營收分別爲近10年的新高和次高值。與此同時,中國生物醫藥行業FDI佔比自2018年以來趨於擡升,其中歐美國家是對華生物醫藥投資的主力。2018-1H23,美國、歐洲、亞太經濟體分別貢獻了中國生物醫藥FDI的32%、41%和25%。

正文

來華FDI仍在高位

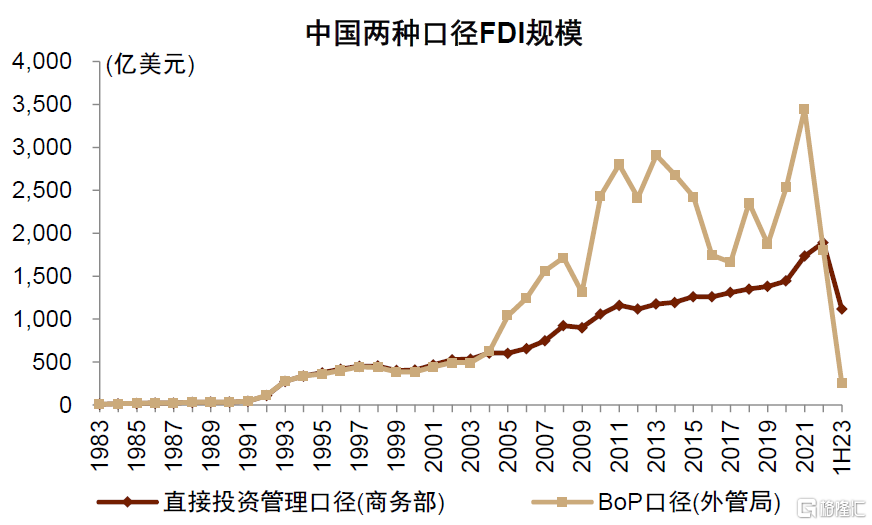

近期市場對來華FDI(外商直接投資)關注度明顯上升,因爲有的口徑顯示來華FDI波動加大,但中國直接投資管理口徑的FDI規模近年來持續上行,處於歷史較高水平。根據聯合國貿易和發展會議(UNCTAD)數據,近年來中國的FDI流入規模持續增長,2020年中國FDI規模佔全球比重突破10%,2021-2022年連續兩年突破1800億美元,居全球第二位(圖表1)。根據商務部數據,今年上半年FDI規模爲實際使用外資7036.5億元人民幣,同比下降2.7%,如果考慮匯率因素,折爲美元後的同比增速降幅略多一點,不過規模仍爲歷史同期的次高值。而外管局公布的BoP口徑FDI受外部因素影響較大,上半年同比下滑較多(圖表2)。

圖表1:近兩年,中國FDI規模及佔比大幅增長

資料來源:UNCTAD’s World Investment Report 2023,中金公司研究部

圖表2:不同口徑的FDI

注:由於官方未公布1H23美元計價的直接投資管理口徑FDI規模,圖中1H23直接投資管理口徑的FDI數據爲1-7月累計值

資料來源:商務部,外管局,中金公司研究部

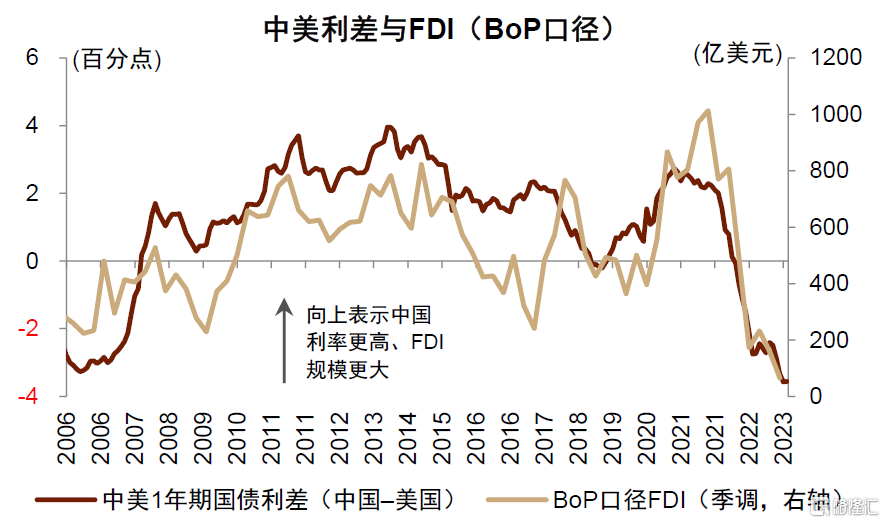

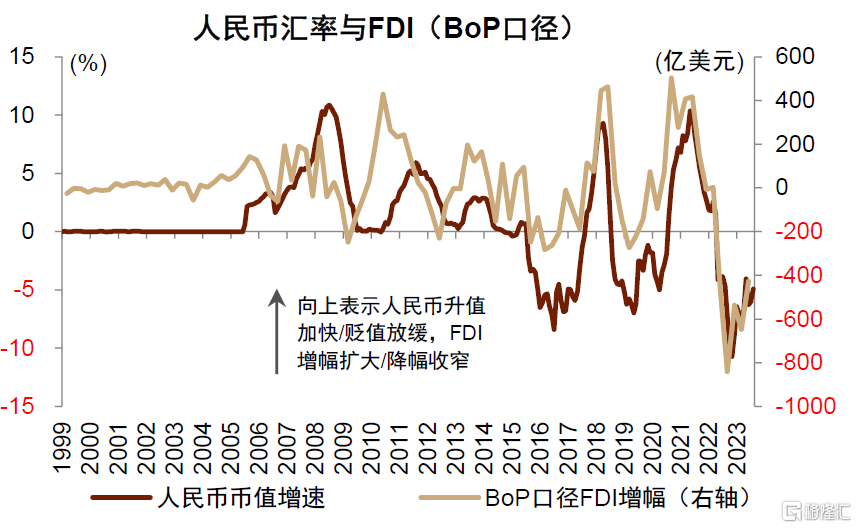

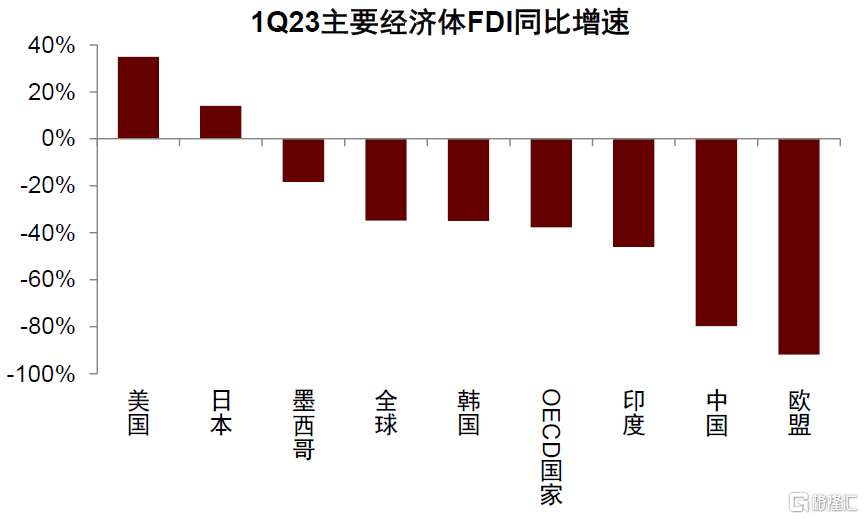

BoP口徑的FDI下滑較大,可能主要反映了海外融資環境的變化,特別是美國貨幣緊縮的影響,而不是中國投資環境的變化。和商務部直接投資管理口徑的FDI相比,BoP口徑相對更寬,主要是額外統計了同一個母公司內的跨境資金流動。一個可能性是,這種資金流動受資金的成本/機會成本影響較大。2022年2季度以來,美聯儲貨幣政策大幅收緊,導致境外融資成本上升。歷史上,BoP口徑FDI與中美利差、人民幣幣值等呈正相關(圖表3-4),而當前中美利差和人民幣匯率均偏低,可能導致這部分資金流入減弱。與此同時,1Q23全球BoP口徑FDI同比下滑35%,歐洲同比降幅達92%,而美國則同比增長了35%(圖表5),也反映出海外融資環境對全球FDI的影響。

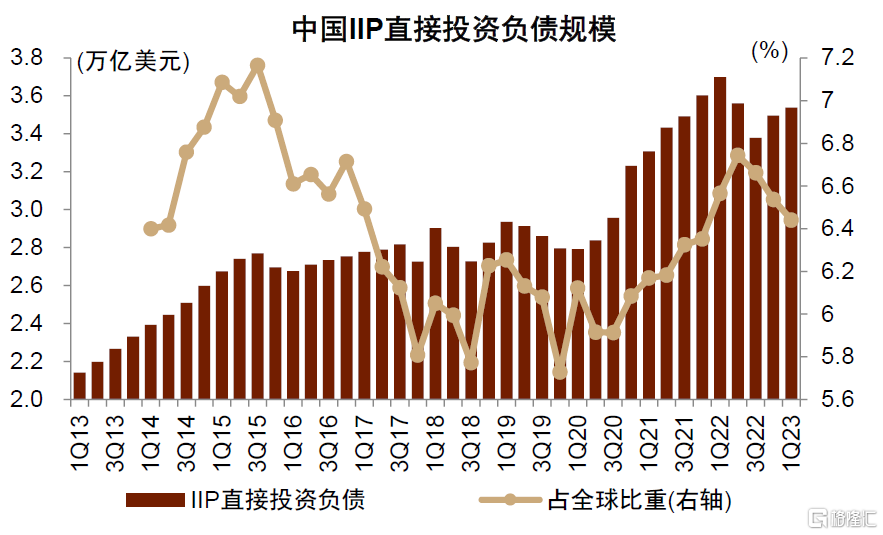

從累計的FDI來看(即國際投資頭寸,IIP),截至1Q23,中國FDI存量約3.54萬億美元,比疫情前增長了7413億美元,佔同期全球增量的12.1%。存量FDI規模佔全球的6.4%(圖表6),比疫情前高0.7個百分點(全球規模以有連續數據的75個經濟體爲樣本)。

圖表3:BoP口徑FDI與中美利差正相關

資料來源:Wind,中金公司研究部

圖表4:BoP口徑FDI與人民幣幣值正相關

注:圖中人民幣幣值的增速是基於人民幣兌美元的匯率計算

資料來源:Wind,中金公司研究部

圖表5:歐洲、中國、印度等經濟體FDI降幅較大

注:圖中的FDI增速均爲BoP口徑

資料來源:OECD,中金公司研究部

圖表6:疫情後中國FDI存量規模顯著增長

注:IIP直接投資負債可以理解爲是FDI的存量。全球的FDI存量以有連續數據的75個經濟體爲樣本

資料來源:IMF,中金公司研究部

美國來華投資上升趨勢未改

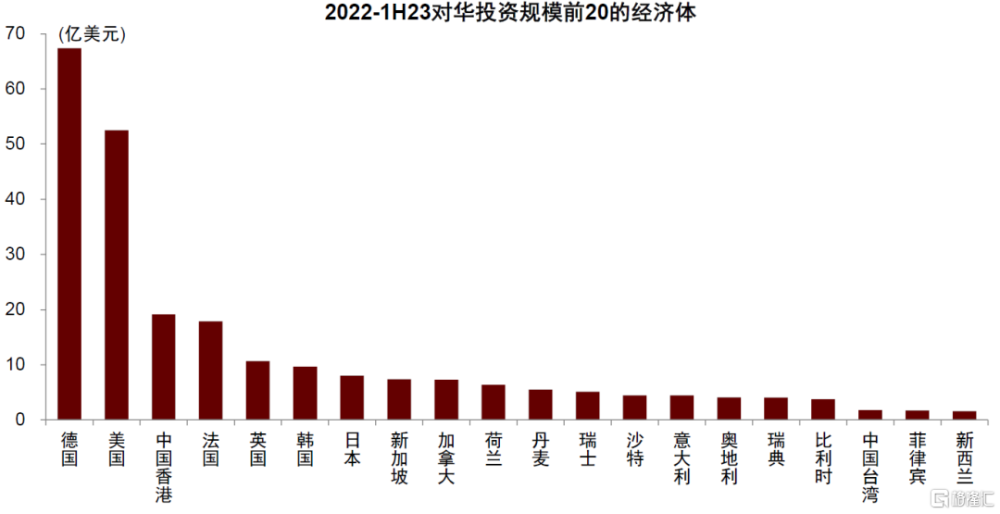

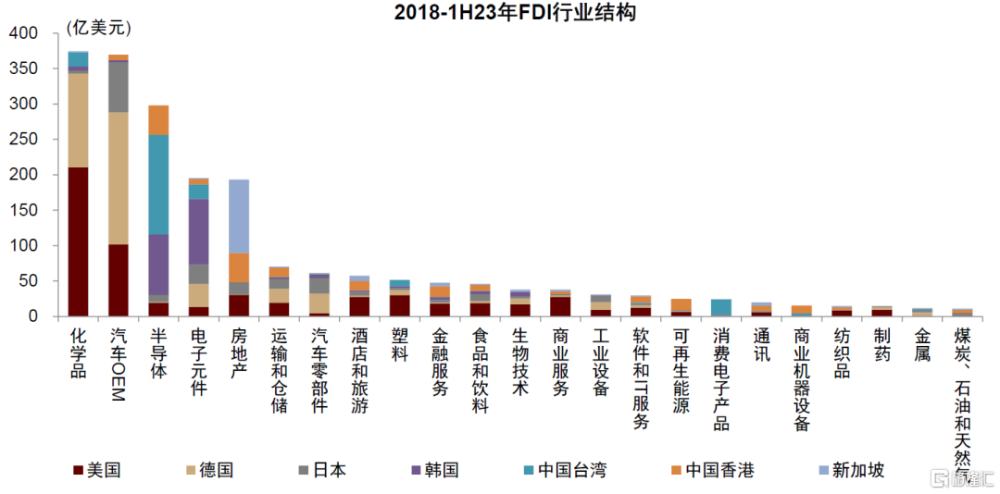

從FDI的結構來看,德、美兩國及其他東亞和西歐經濟體對我國FDI規模較大,主要集中在電子、汽車、化學品等領域。根據fDi Markets收集的微觀數據,2022-1H23,德國和美國對華FDI規模分別佔同期樣本統計總額的26.4%和20.5%。此外,中國香港、韓國、日本等亞洲經濟體,以及法國、英國等歐洲經濟體,對華FDI佔比也都超過3%(圖表7)。從行業分布來看,2018年以來,化學品、汽車、半導體、電子元件等行業FDI規模較大。其中,不同經濟體對中國的FDI投向也有所側重,比如美國、德國側重化學品和汽車領域,韓國、中國台灣側重半導體、電子元件、消費電子等領域,而新加坡、中國香港側重房地產領域(圖表8)。

圖表7:有限樣本的微觀數據顯示德國和美國對華FDI規模較大

注:該數據源爲逐筆統計的微觀數據,受限於樣本,數據規模走勢與宏觀數據不一致,主要關注結構變化。2017-2022年,fDi Markets統計的數據大約爲UNCTAD口徑數據的34%,2018年之後這個比重逐年降低

資料來源:fDi Markets,中金公司研究部

圖表8:不同經濟體對華FDI結構所有側重

注:該數據源爲逐筆統計的微觀數據,受限於樣本,數據規模走勢與宏觀數據不完全一致,主要關注結構變化

資料來源:fDi Markets,中金公司研究部

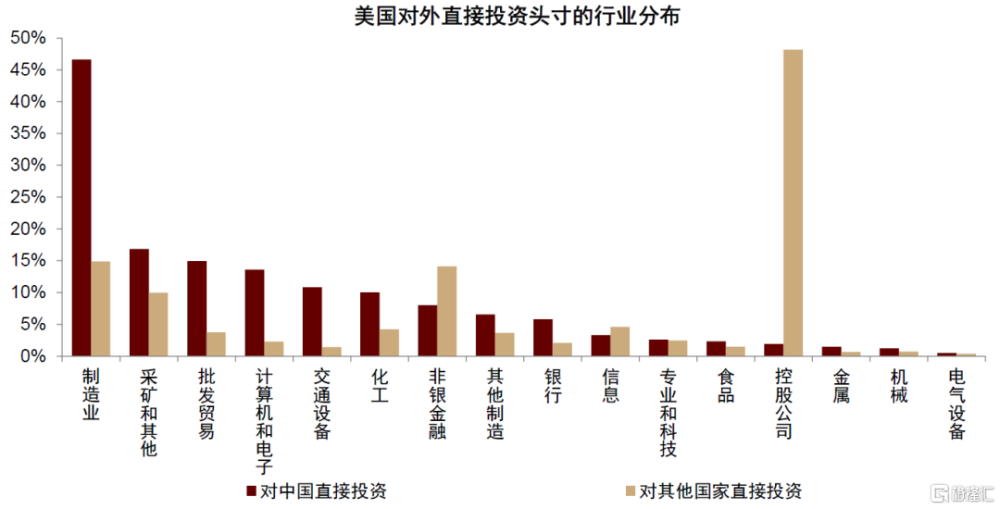

美國對華直接投資佔其全球FDI的比重一直保持穩定(圖表9),投資規模趨勢性上升,但制造業和服務業佔比近年來出現分化。美國商務部數據顯示,美國對華直接投資頭寸(累計FDI)規模持續增長,2022年達到1261億美元,爲歷史新高,佔美國總體海外直接投資頭寸比重也是歷史次高值。美國對海外的直接投資中,約47%是控股公司(Holding companies),這種控股公司不生產產品、不提供服務、不做商業運營,主要就是持有其他公司的控股權;而制造業直接投資佔比僅15%。但在中國,美國控股公司直接投資佔比只有1.9%,制造業直接投資佔比則高達47%(圖表10)。在總體對華投資佔比穩定的情況下,美國對華制造業投資佔其總體制造業FDI比重年來有所下行,意味着服務業佔比上升。

圖表9:美國對華直接投資規模繼續增長、佔比穩定

資料來源:美國商務部,中金公司研究部

圖表10:2022年,美國對外直接投資以控股公司爲主,而在中國則集中於制造業

資料來源:美國商務部,中金公司研究部

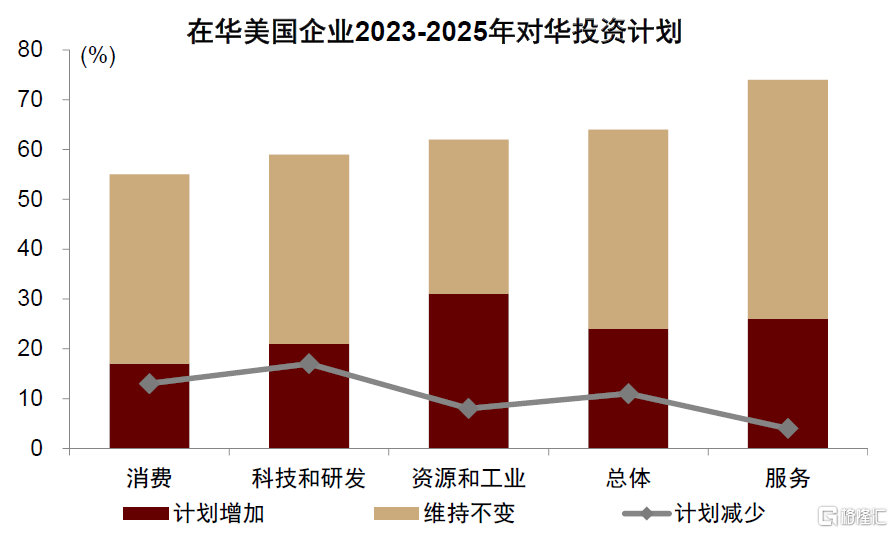

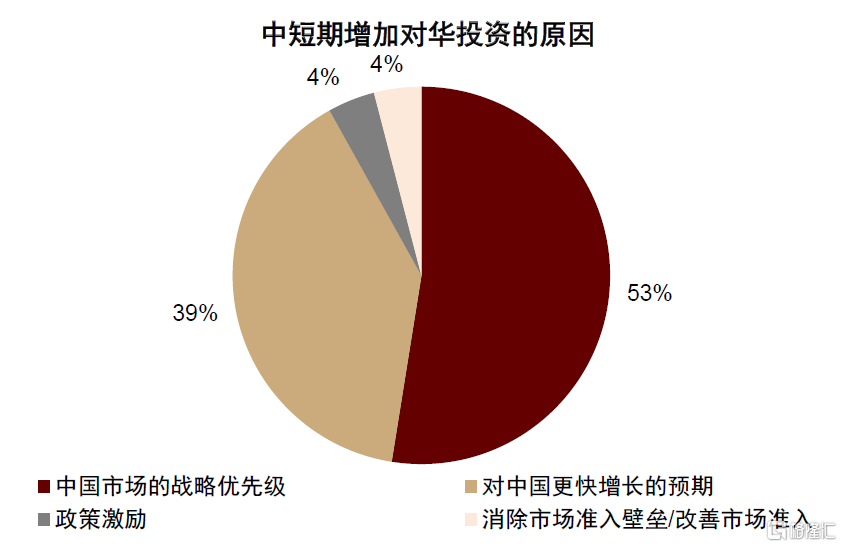

外企對華投資,一個重要因素是中國的超大規模市場。2022年海外上市公司在華營收規模比2017年增長了50%,佔全球營收比重升至7.5%(圖表11),爲歷史次高值(僅次於2021年的7.8%)。其中,約22%的美國企業在華營收佔比超過5%、12%的美國企業在華營收佔比超過10%(圖表12)。中國美國商會(AmCham China)在今年4月做的調查也顯示,受訪的在華美國企業中,約24%計劃未來中短期內(2023-2025年)增加在華投資,一個重要因素是看中了中國的市場和增長潛力(圖表13-14)。

圖表11:過去20年,外企在華營收平穩上行

注:統計的是 MSCI ACWI Index中總部在海外的上市公司

資料來源:FactSet,中金公司研究部

圖表12:約22%的美國企業在華營收佔比超過5%

注:統計的是 MSCI ACWI Index中總部在海外的上市公司

資料來源:FactSet,中金公司研究部

圖表13:多數在華美國企業計劃增加在華投資或者維持不變

注:調查時間爲2023年4月,調查樣本爲109家中國美國商會會員企業

資料來源:AmCham China Flash Survey on China Business Climate Sentiment Updates,中金公司研究部

圖表14:增加對華投資主要是因爲中國市場及其增長

注:調查時間爲2023年4月,調查樣本爲109家中國美國商會會員企業

資料來源:AmCham China Flash Survey on China Business Climate Sentiment Updates,中金公司研究部

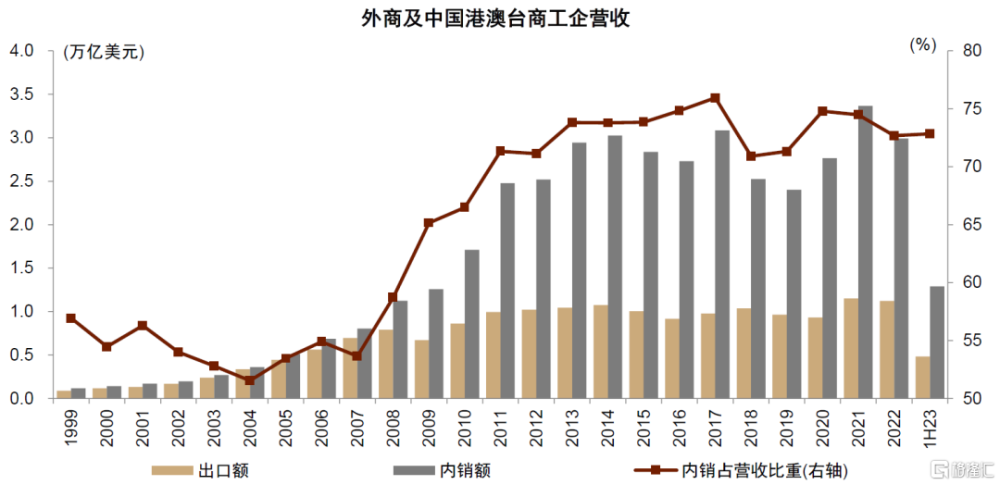

中國本土市場已成爲在華外資企業的主要收入來源,經歷了從“in China for world”向“in China for China”的轉變(圖表15)。中金研究粗略估算了外資工業企業內銷和外銷額的比重。在2008年之前,國內的外資企業接近一半的銷售收入是來自於海外。隨着國內市場的快速增長,近10年來,內銷額佔在華外資企業營收比重穩定在70%以上。隨着中國超大規模市場的潛力逐漸釋放,越來越多的外資企業不再只是把中國當成“世界工廠”,而是從in China for world向in China for China轉變,重視中國市場對於企業增長的貢獻。

圖表15:近10年來,內銷額佔外資工企營收比重保持在70%以上

注:出口額爲海關總署公布的外資企業出口額,內銷額爲國家統計局公布的規模以上外資工企營業收入減去外資企業出口額推算得到

資料來源:海關總署,國家統計局,中金公司研究部

大市場爲產業發展提供需求,也有利於其創新。在農業向工業化發展過程中,消費者購买力的增長爲工業發展提供需求,龐大的人口、同質的偏好和集中的人口都有助於爲制造業創造巨大的市場。大市場支撐創新,也帶來優勝劣汰:大市場一方面帶來規模效應,通過提高創新租金來驅動企業進行更多的創新;另一方面帶來競爭效應,更多企業的進入和競爭,提高優質企業的市場集中度。基於勞動力、制度、基建等基礎性因素構建的大市場,與FDI相互促進、循環加強。從經驗來看,制造業FDI通常流向市場較大、勞動力技能稟賦較高、擁有利於投資的法規/機構/經濟基礎設施的國家和地區。反過來,FDI的流入,也有助於促進東道國提升總體收入、促進勞動力技能升級。

中國大市場帶來規模經濟、範圍經濟、財富效應等優勢。(1)規模經濟:大國需求不只體現爲人口衆多,更重要的是購买力規模龐大,既可以刺激生產側“幹中學”以促進效率提升和技術進步,也可以有效分攤單位產出的研發成本,以增強生產側的研發投入激勵。(2)範圍經濟:產品差異化是獲取壟斷利潤的重要方式,需求多樣性則有助於產品差異化策略的成功,進而激勵企業提高創新投入。隨着國內市場的擴大,在較小的市場上無法實現收支平衡的生產技術也能得到回報。中國的大市場避免了細分市場需求總量不足對於創新的不利影響。(3)財富效應:大市場帶來需求和購买力提升,促進供給側創新資源投入。比如吸引海外人才和資金等流入,消費者直接參與創新的比例上升等。

去或留,企業自身的競爭力很重要

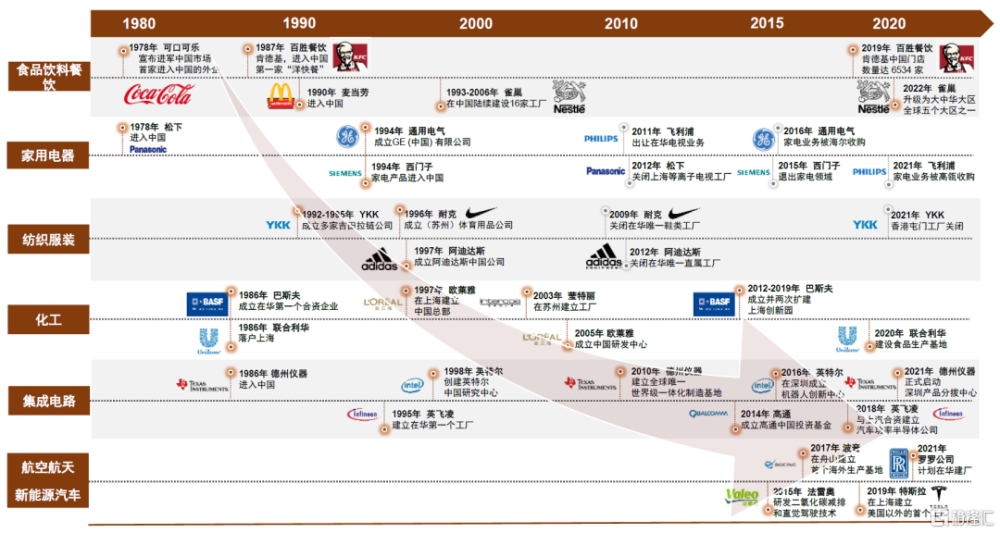

影響外資的進入和退出的一個重要因素是中外企業相對競爭力的變化。圖表16呈現了各時間段進入/退出中國的企業及所屬行業。橫軸是時間,縱軸是行業分布,紅色圓點代表企業進入中國,而灰色圓點代表企業退出中國。從圖中可以看到進入企業呈現“左上到右下”變化態勢,意味着早些年進入中國的企業集中在消費領域,比如餐飲、家電、紡服等;而近年來華企業更加向高技術制造業集中,比如集成電路、航空航天、新能源汽車等。退出中國的企業,主要集中在右上區域,早年進入中國這些領域的外企在華競爭力減弱,有的選擇退出。

圖表16:外資的進入和退出,一定程度上反映中外企業相對競爭力的變化

資料來源:麥當勞官網,百勝中國官網,雀巢官網,可口可樂中國官網,松下電器中國官網,GE中國官網,飛利浦中國官網,YKK官網,巴斯夫大中華區官網,聯合利華中國官網,歐萊雅中國官網,瑩特麗官網,TI中國官網,人民日報,新華社,天眼查,Wind,中金公司研究部

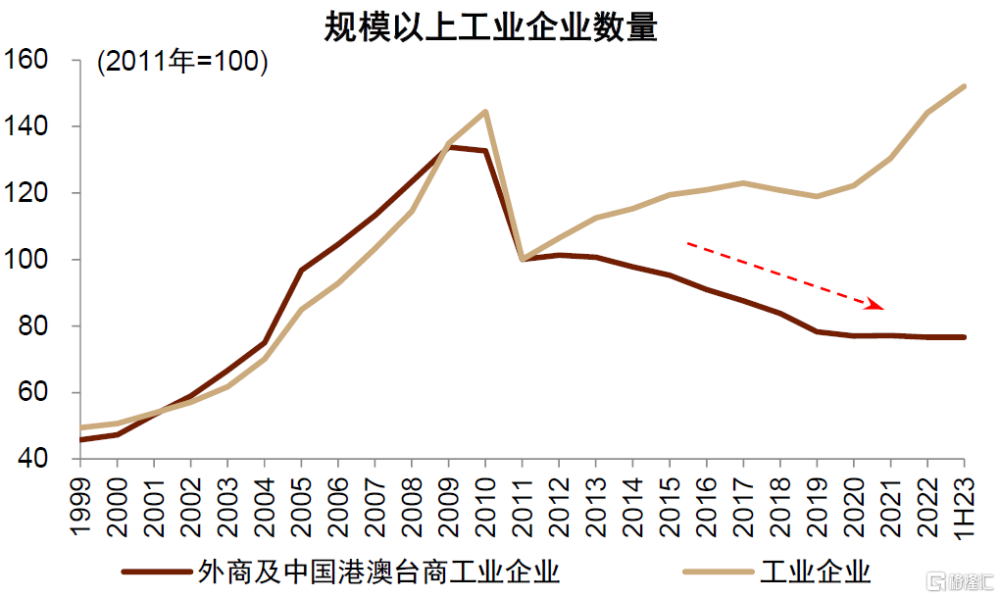

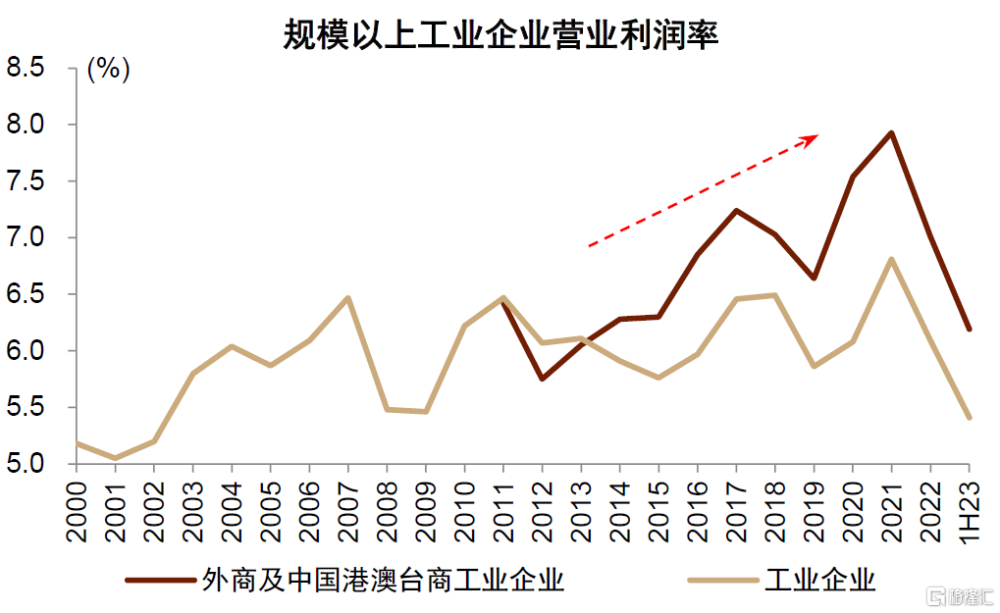

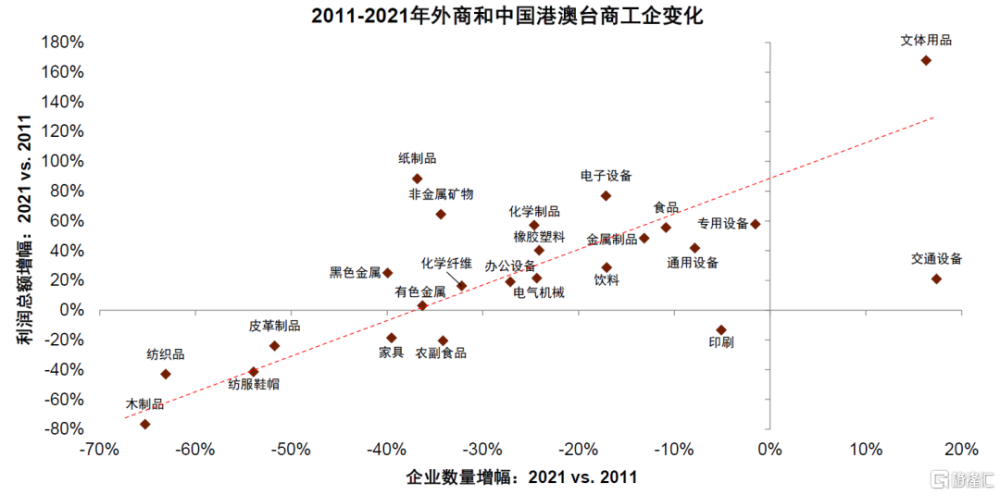

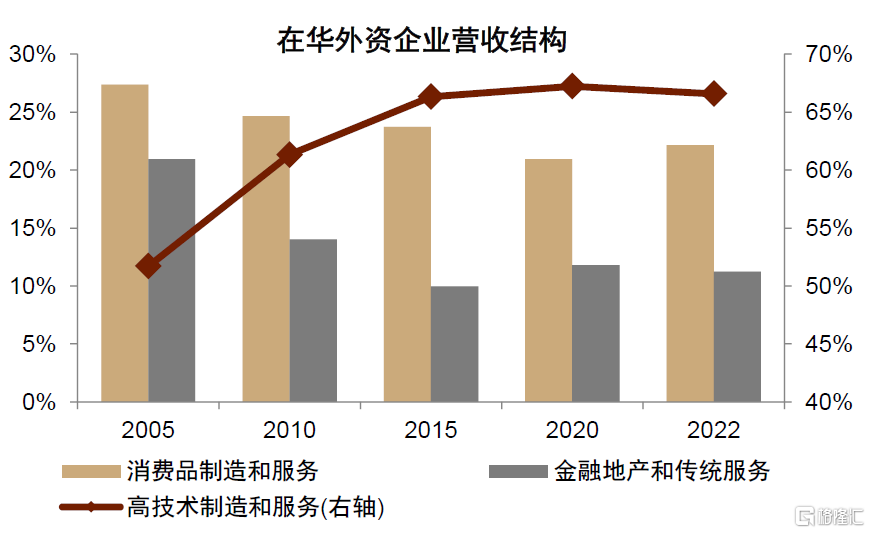

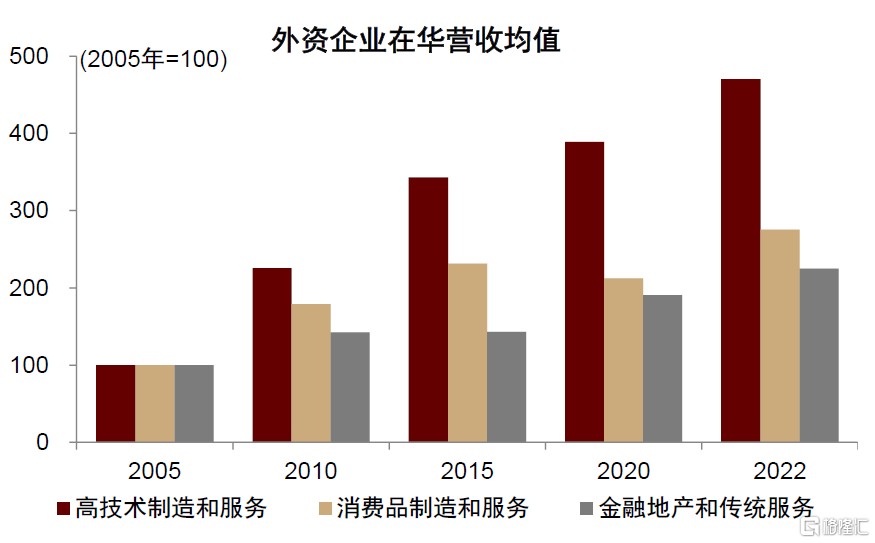

在華外資企業從傳統制造領域退出,行業分布向高技術、高利潤的領域集中。自2011年以來,規模以上工業企業數量增長了52%,外商及中國港澳台商工業企業數量減少了23%(圖表17)。拆解其行業構成會發現,主要是木制品、紡織品、服裝鞋帽等傳統輕工品制造業,以及鋼鐵、有色、化纖等基礎原材料制造業的外資企業大幅減少。雖然外商工企的數量在減少,但其留存的企業從2014年起營業利潤率便持續高於總體(圖表18)。這是因爲外資工企總體的行業分布向交通設備、通用設備、專用設備、電子設備等更高技術的設備制造業集中(圖表19)。上市公司數據也印證了這一特徵,在華外資企業的營收結構中,高技術領域營收佔比保持高位,平均在華營收增長快於傳統領域(圖表20-21)。

圖表17:近年來,外資工業企業數量下滑

資料來源:國家統計局,中金公司研究部

圖表18:近年來,外資工業企業利潤率持續好於總體

資料來源:國家統計局,中金公司研究部

圖表19:外資工業企業的分行業變化

資料來源:《中國統計年鑑》,中金公司研究部

圖表20:近年來,高技術領域營收佔比保持在較高位

注:在計算佔比時剔除了周期性較強的能源和材料行業。高技術制造和服務包括汽車與零部件,商業和專業服務,制藥、生物科技和生命科學,半導體產品與設備等7個行業;消費品制造和服務包括可選用品零售,耐用消費品與服裝,食品、飲料與煙草,媒體與娛樂等9個行業,金融地產和傳統服務包括銀行、房地產、運輸、公用事業等7個行業。行業劃分均爲GICS二級行業

資料來源:FactSet,中金公司研究部

圖表21:高技術領域企業平均在華營收也強於傳統領域

注:高技術制造和服務包括汽車與零部件,商業和專業服務,制藥、生物科技和生命科學,半導體產品與設備等7個行業;消費品制造和服務包括可選用品零售,耐用消費品與服裝,食品、飲料與煙草,媒體與娛樂等9個行業,金融地產和傳統服務包括銀行、房地產、運輸、公用事業等7個行業。行業劃分均爲GICS二級行業

資料來源:FactSet,中金公司研究部

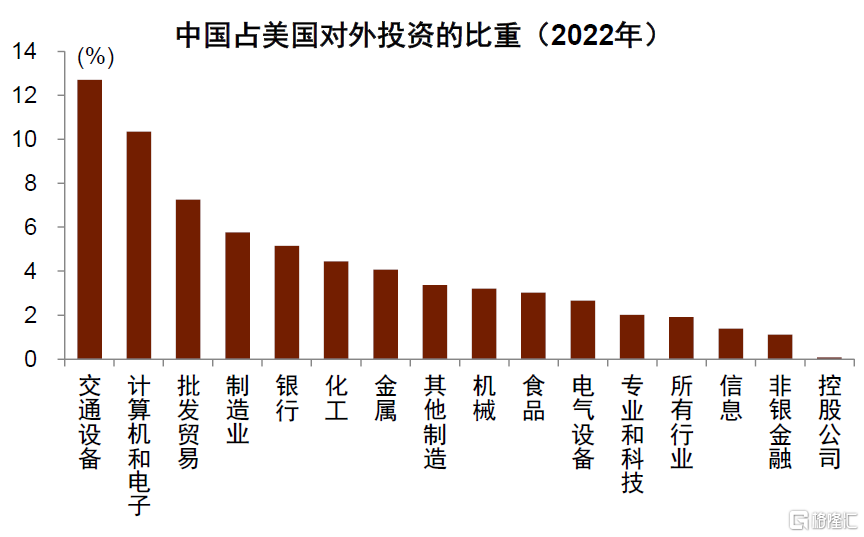

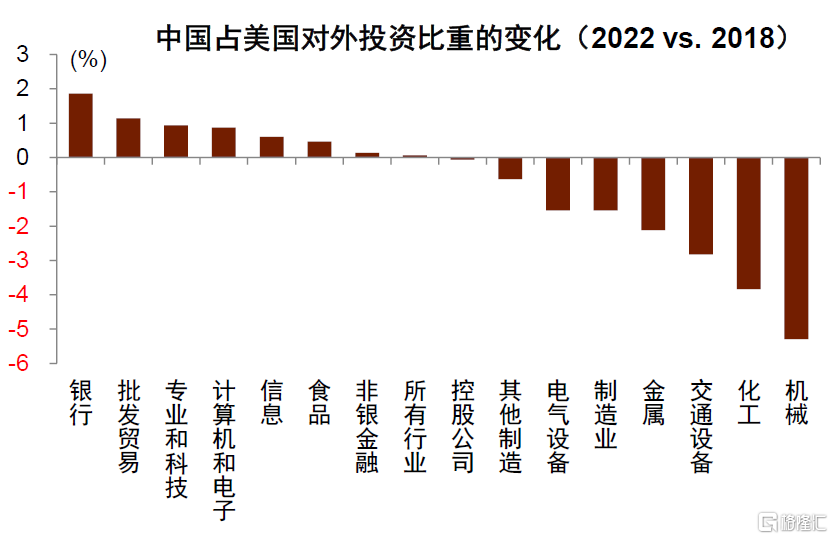

以美國爲例,其在優勢領域對華投資依然旺盛,而競爭優勢不足的領域則減少投資。圖表9顯示,中國佔美國制造業對外直接投資的比重在2018年達到峰值7.3%,此後便有所回落。拆解行業結構可以看到,汽車和電子是中國佔美國對外直接投資比重最高的兩個行業(圖表22),2018年以來,美國在華投資佔比下降的,主要是機械、化工、汽車等中國佔據相對優勢領域。而在科技、信息、電子等高技術領域,以及銀行、批發等服務領域,中國佔美國海外直接投資的比重是進一步上升的(圖表23)。

圖表22:汽車和電子是中國佔美國對外直接投資比重最高的兩個行業

資料來源:美國商務部,中金公司研究部

圖表23:機械、化工、汽車、金屬4個行業,降低美國對華制造業投資比重

資料來源:美國商務部,中金公司研究部

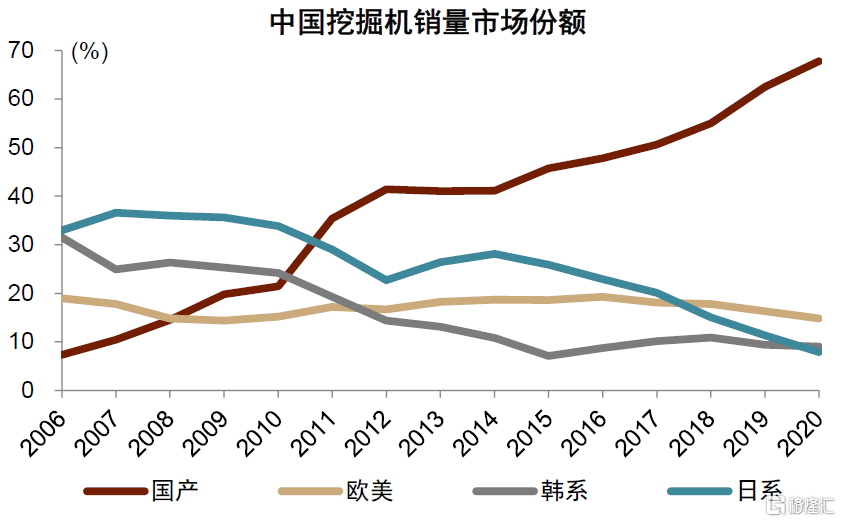

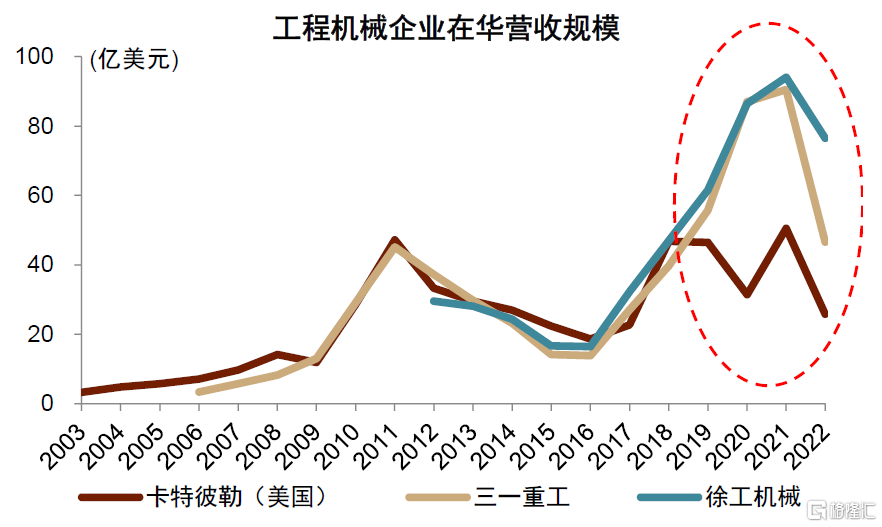

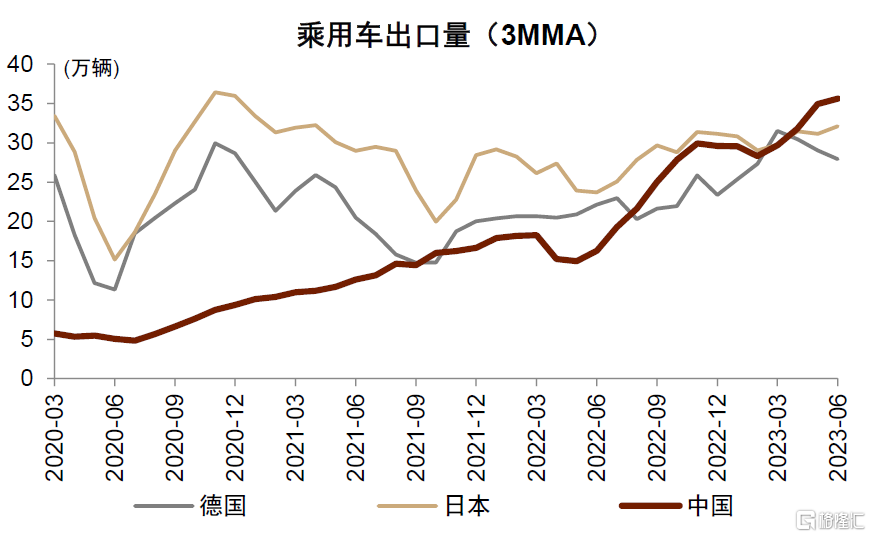

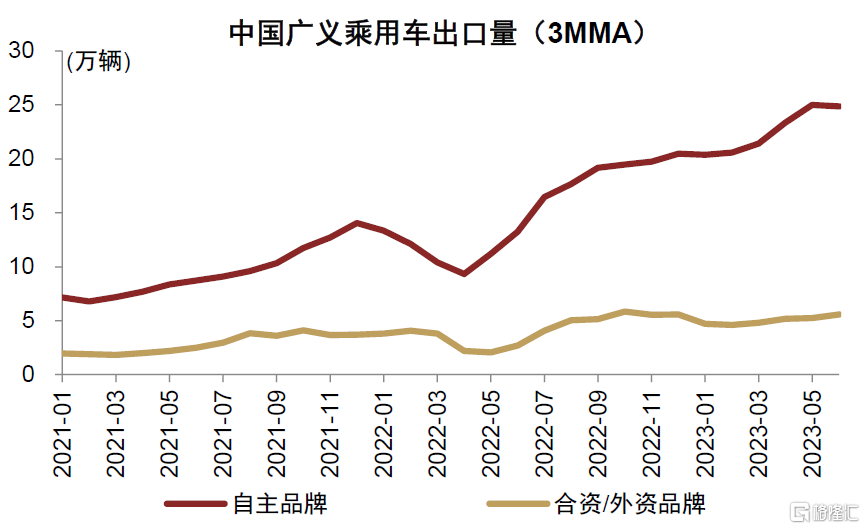

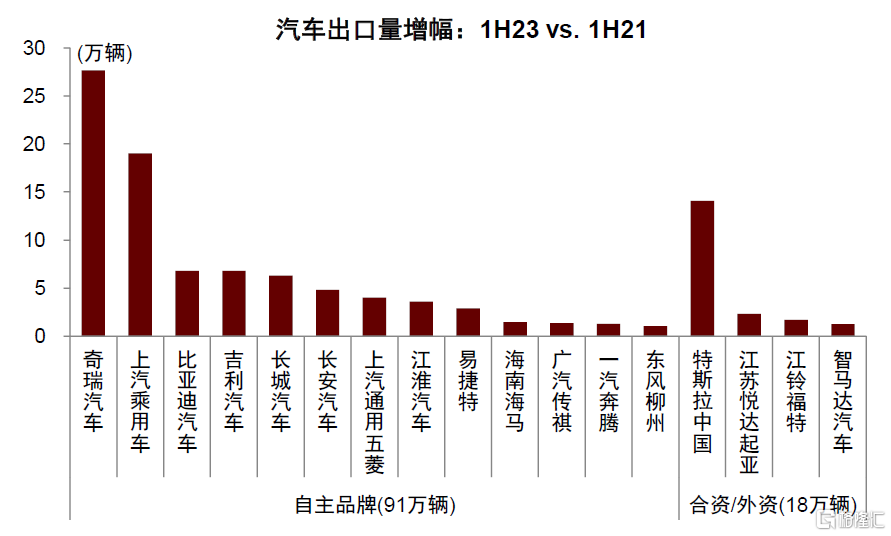

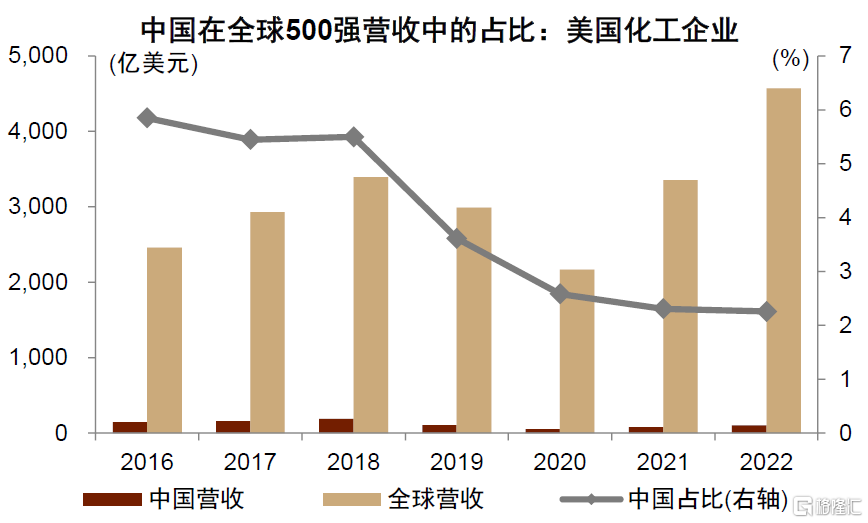

在機械、化工、汽車等領域,中國已經形成了一定的競爭優勢。近年來,中國工程機械市場已被本土企業主導,比如2020年國產挖掘機佔全國市場份額68%,較2010年提高了46個百分點(圖表24),代表性的外資企業如卡特彼勒(Caterpillar)在中國的營收規模也逐步落後於本土企業(圖表25)。中國在汽車領域出口正趕超海外,2023年超過日本、德國,成爲第一大汽車出口國。1H23較1H21的出口增量中,83%來自於本土企業,如奇瑞、上汽、比亞迪等(圖表26-28)。此外,中國的本土化工企業也在快速發展,美國化工巨頭在華營收佔比趨於下降(圖表29)。

圖表24:中國工程機械市場份額分布

資料來源:《中國工程機械工業年鑑》,中金公司研究部

圖表25:三大工程機械企業在華營收的變化

資料來源:FactSet,Wind,中金公司研究部

圖表26:2023年中國成爲第一大汽車出口國

資料來源:中國汽車工業協會,德國汽車工業聯合會,日本自動車工業協會,中金公司研究部

圖表27:中國汽車出口主要是本土車企貢獻

資料來源:乘聯會,中金公司研究部

圖表28:在中國生產的汽車出口變化

注:橫軸括號中數字分別爲自主品牌、合資/外資品牌1H23較1H21出口量的增幅。圖中僅展示了增幅超過1萬輛的車企

資料來源:乘聯會,中金公司研究部

圖表29:化工領域美國企業在華營收佔比下滑

注:統計樣本包括陶氏、埃克森美孚這兩家入圍世界500強的美國化工企業

資料來源:FactSet,中金公司研究部

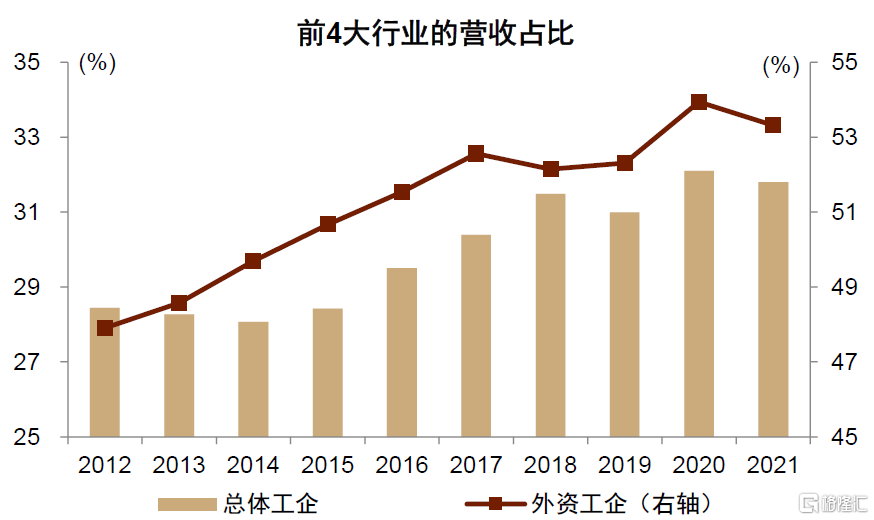

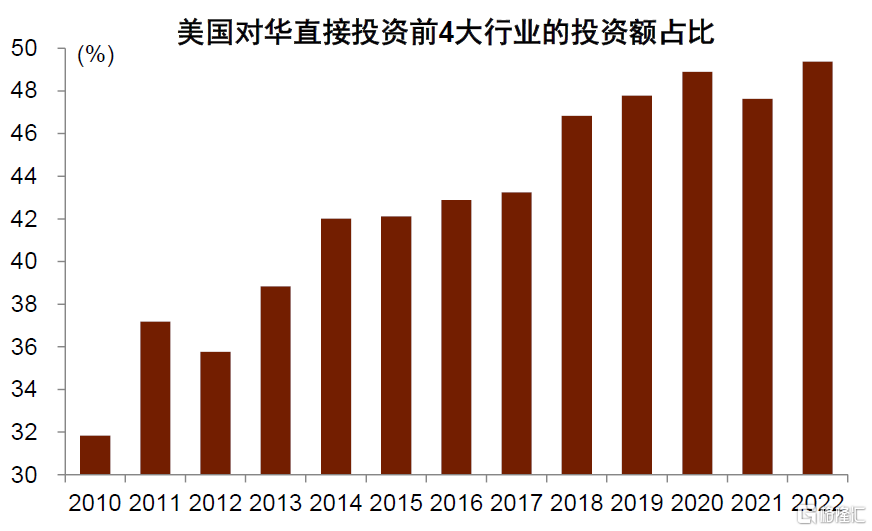

在華外企“優勝劣汰”的過程中,其行業分布的集中度相應提升。2021年,在華外資工業企業中,前4大行業的營收佔比爲53.3%,高於工業總體的31.8%。這一比值較2012年上升了5.4個百分點,亦高於同期工業總體的升幅(3.4個百分點)(圖表30)。外資企業呈現出行業分布集中度更高、上升更快的特徵。與此同時,FDI也在向重點行業領域集中。參考美國商務部數據,美國對華投資規模最大4個行業的投資額佔比從2010年的31.8%持續上升至2022年的49.4%(圖表31)。

圖表30:在華外資工企營收的行業分布集中度提升

注:外資工企包括外商及中國港澳台商工業企業

資料來源:國家統計局,中金公司研究部

圖表31:美國對華直接投資的行業分布集中度上升

資料來源:美國商務部,中金公司研究部

高技術高增長領域,來華投資加碼

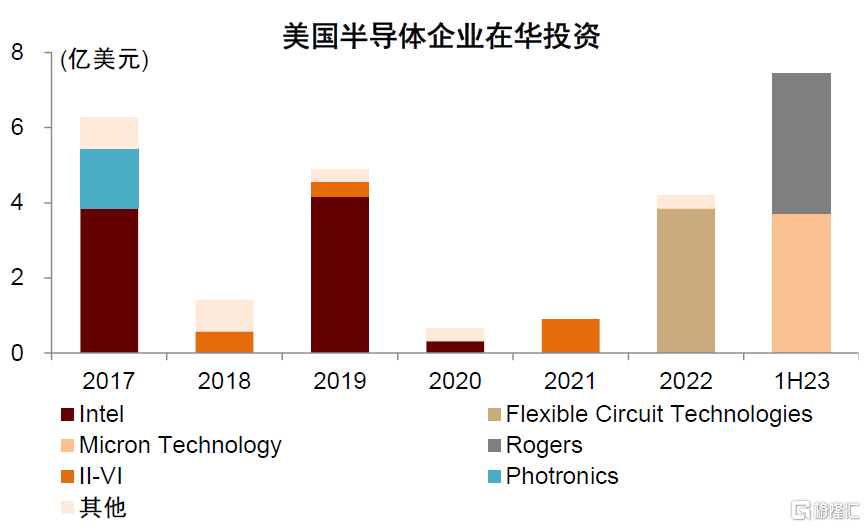

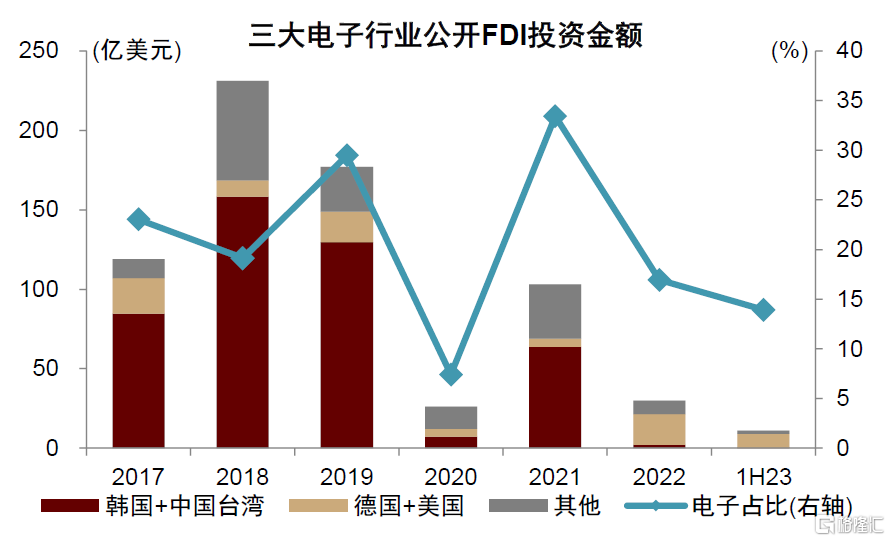

以電子領域爲例,來華投資增長較快。根據美國商務部數據,截至2018年,美國對華直接投資存量中,計算機和電子行業佔比21.6%。2018-2022年間,美國在計算機和電子領域對華直接投資增長了55億美元(增幅達47%),而同期美國總體制造業的對華淨投資增量爲48億美元(圖表32)。fDi Markets統計的微觀數據也顯示,近年來英特爾(Intel)、美光(Micron)、柔性電路(Flexible Circuit)、羅傑斯(Rogers)等美國企業在半導體領域對華投資較多,1H23投資額已經超過此前幾年(圖表33)。此外,2022年以來,德國也是電子行業FDI的重要來源國(圖表34)。

圖表32:美國對華投資在電子等領域增長較快

資料來源:美國商務部,中金公司研究部

圖表33:美國半導體行業在華投資動態

注:Flexible Circuit Technologies(柔性電路)主要生產柔性電路,用於電動汽車電池監測等領域。Micron(美光)主要生產存儲芯片等。Rogers(羅傑斯)主要生產特種材料,在先進電子領域主要用於高效電機驅動、汽車電氣化等方面

資料來源:fDi Markets,中金公司研究部

圖表34:微觀數據中來華三大電子行業FDI來源

注:三大電子行業主要統計Electronic components(電子元件)、Consumer electronics(消費電子產品)、Semiconductors(半導體)三大行業的FDI投資規模。該數據源爲逐筆統計的微觀數據,受限於樣本,數據規模走勢與宏觀數據不一致,主要關注結構變化

資料來源:fDi Markets,中金公司研究部

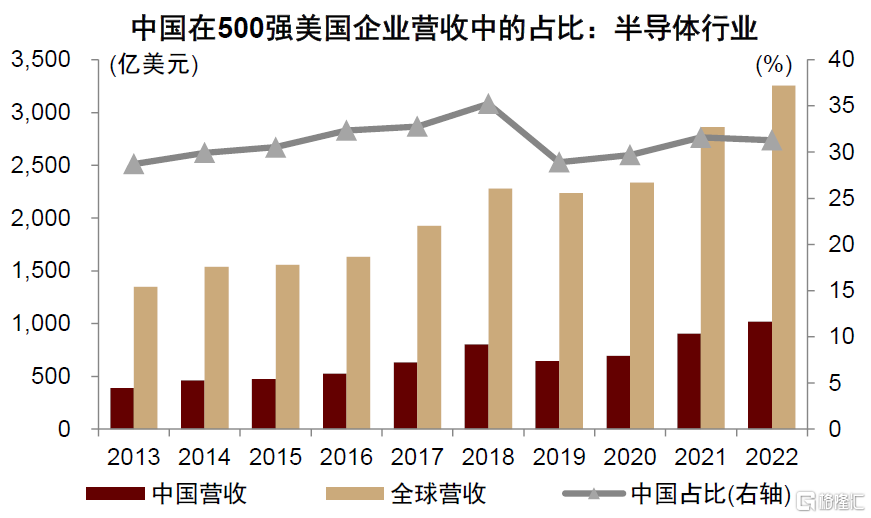

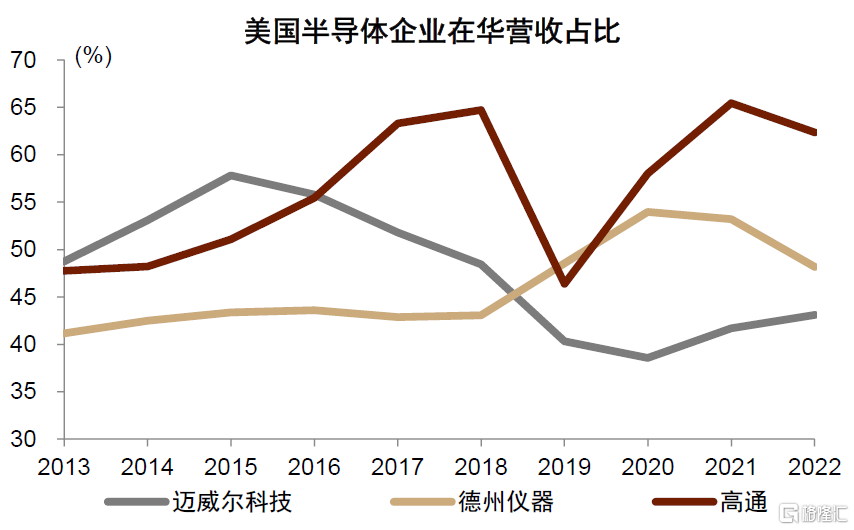

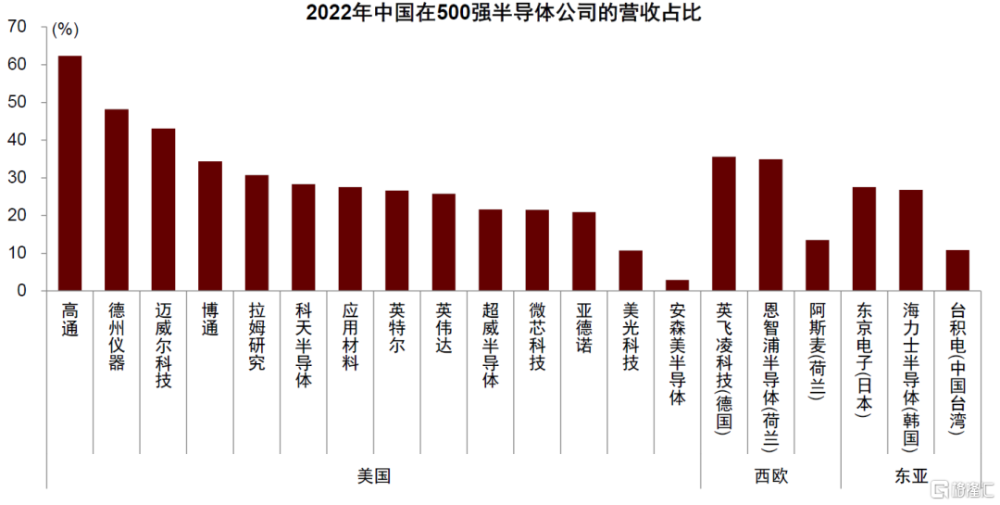

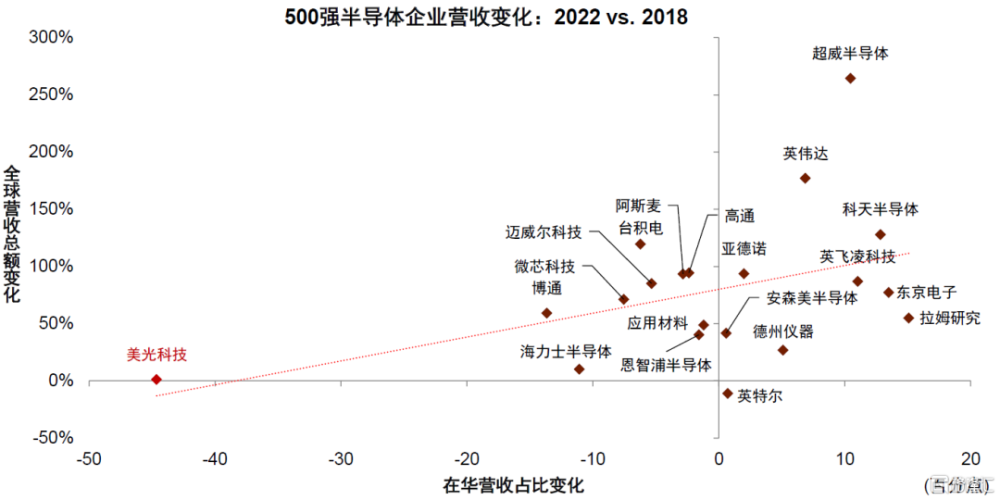

美國主要半導體企業超過30%的營收來自於中國,部分細分領域龍頭企業對中國市場的依賴更高。貿易摩擦對一些企業造成了短暫影響,但近兩年他們在華營收佔比都還是保持了高位(圖表35-37)。實際上,對於國際半導體巨頭而言,中國市場是收入增長的重要來源。2018年以來,在華營收佔比上升越大的半導體企業營收總額增長也越多,佔比上升超過10個百分點的幾家企業均實現了50%以上的全球營收增幅(圖表38)。

圖表35:美國半導體企業對華市場依賴度較高

注:統計樣本包括英特爾、美光科技、英偉達、德州儀器等14家入圍世界500強的美國半導體企業

資料來源:FactSet,中金公司研究部

圖表36:代表性企業近兩年在華營收佔比總體穩定

資料來源:FactSet,中金公司研究部

圖表37:部分細分領域巨頭更爲依賴中國市場

資料來源:FactSet,中金公司研究部

圖表38:中國市場成爲半導體巨頭營收增長的重要來源

資料來源:FactSet,中金公司研究部

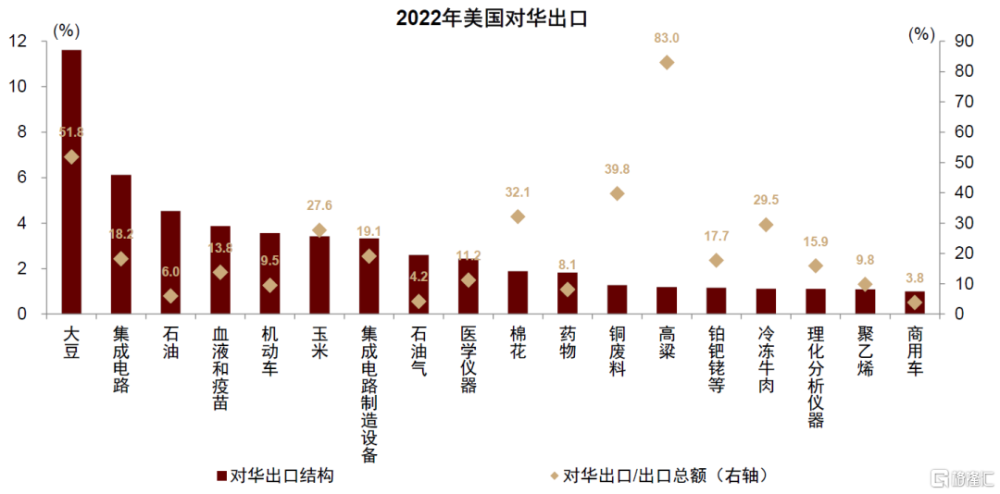

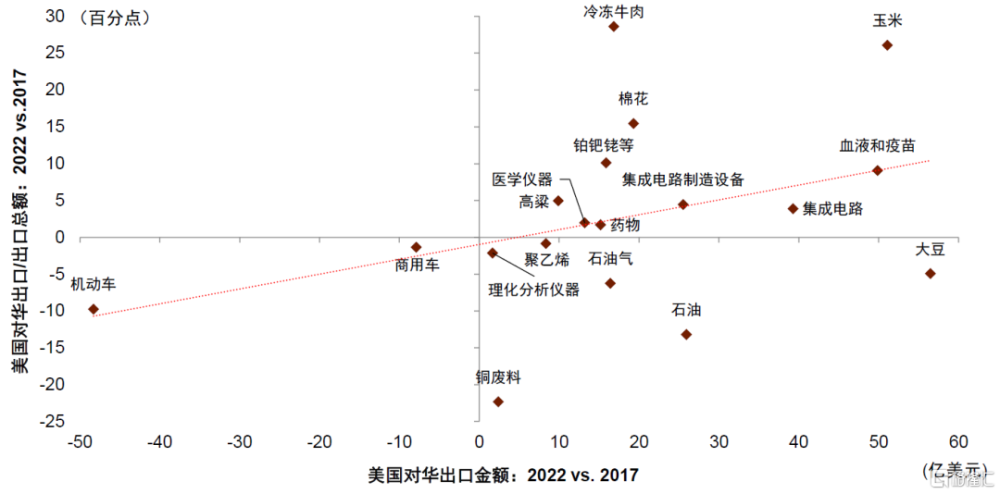

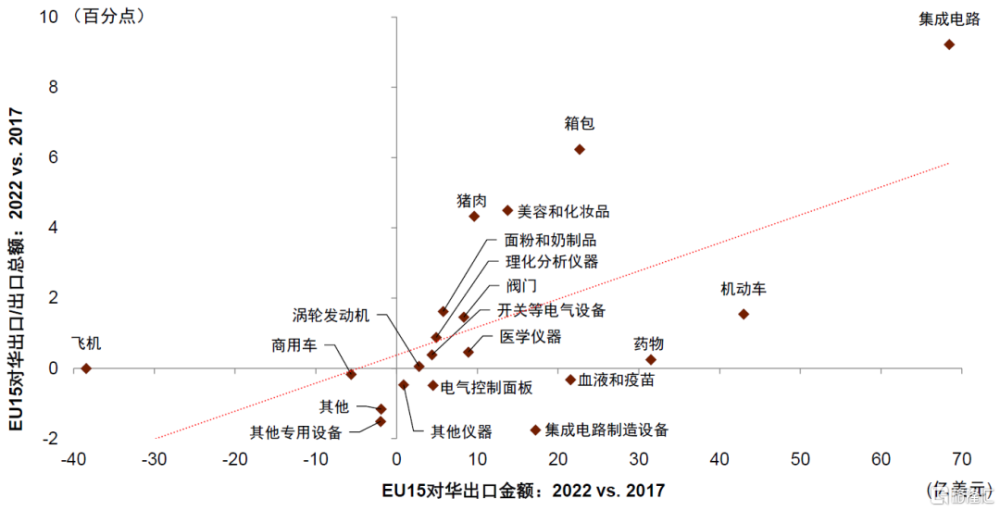

從歐美對華外貿數據看,他們在集成電路等高端制造產品領域對華出口規模大(圖表39)。美國的集成電路/集成電路制造設備、汽車、醫學/理化分析儀器等商品,對華出口佔這些商品總出口額的10%以上。2018年來,美國集成電路、集成電路制造設備對華出口額分別增長了39%和26%,對華出口佔比也均有上升(圖表40)。而歐盟15國對華集成電路出口增長近70億美元,佔歐盟集成電路總出口額的20.5%,佔比大幅上升了9.2個百分點(圖表41)。

圖表39:美國對華出口產品分布

注:圖中列式的是2022年美國對華出口金額超過15億美元(佔美國對華出口金額1%以上)的HS4位碼商品

資料來源:UN comtrade,中金公司研究部

圖表40:近幾年來美國對華出口與其對全球出口趨勢仍然比較一致

注:圖中列式的是2022年美國對華出口金額超過15億美元(佔美國對華出口金額1%以上)的HS4位碼商品

資料來源:UN comtrade,中金公司研究部

圖表41:歐盟也在集成電路等領域加快對華出口

注:圖中列式的是2022年EU15對華出口金額在23億美元左右及以上(佔EU對華出口金額0.9%以上)的HS4位碼商品。由於2022年歐盟對華黃金出口大幅跳升,表現異於其他商品,圖中未列出該數據點

資料來源:UN comtrade,中金公司研究部

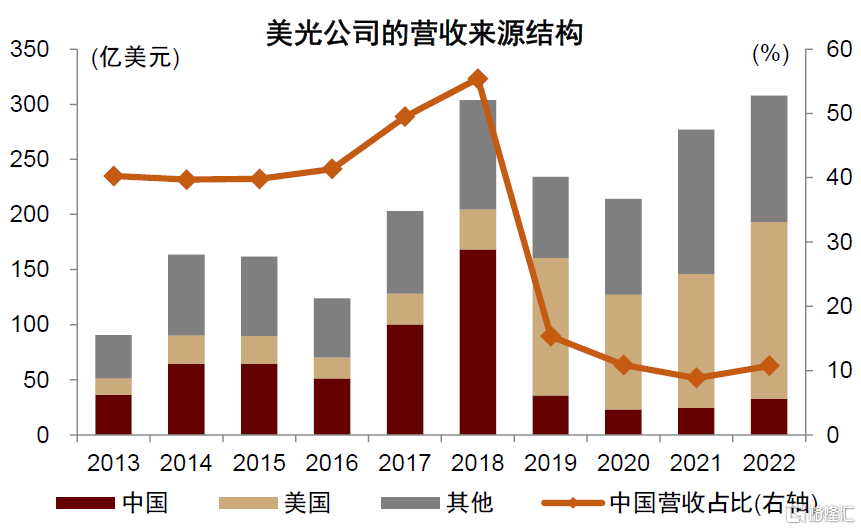

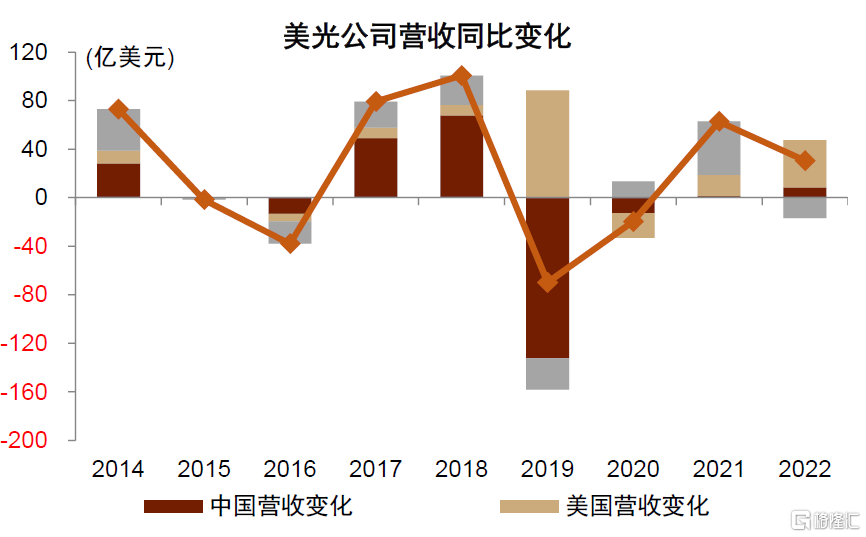

也有個別美國企業的營收與大趨勢不一致。比如,美光在華營收從2018年的峰值168億美元、佔比55.4%,下降至2019-2022年的平均值29億美元、佔比11.3%。雖然美光增加了美國市場收入,但難以完全彌補中國市場損失帶來的收入缺口(圖表42-43)。美光於2023年6月,宣布計劃對其位於中國西安的封裝測試工廠投資逾43億元人民幣。美光CEO桑傑·梅赫羅特拉(Sanjay Mehrotra)表示美光“將一如既往地支持客戶在不同領域的創新和發展。該投資項目彰顯了美光對中國業務及中國團隊成員堅定不移的承諾”[1]。

圖表42:2019年起,美光在華營收明顯下降

資料來源:FactSet,中金公司研究部

圖表43:中國市場營收對美光影響較大

資料來源:FactSet,中金公司研究部

除了電子領域,歐美國家在汽車(尤其是新能源汽車)、生物醫藥等增長較快的領域,在華營收和對華投資也在持續增長。

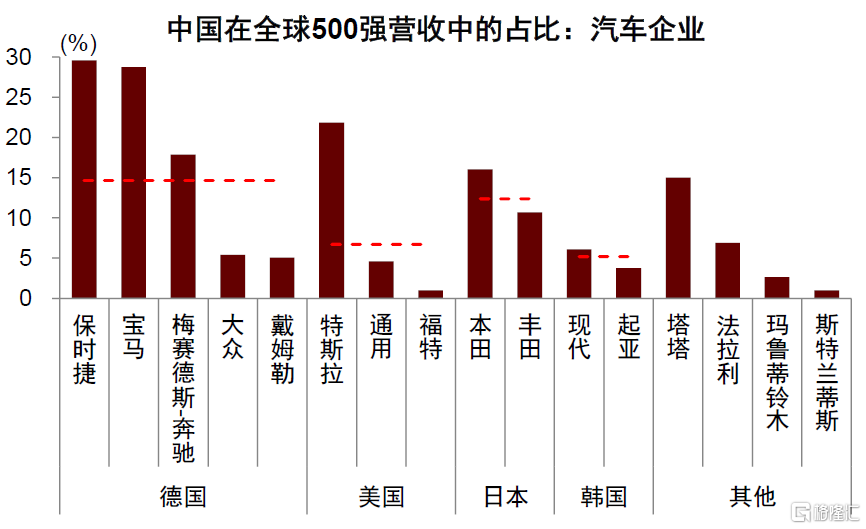

2018年以來,500強車企裏面,德、美、日、韓在華營收佔比均提升,尤其是德國、美國上升幅度較大,比如保時捷、寶馬、特斯拉等部分車企,在華營收佔其全球營收比重比超過20%(圖表44-45)。fDi Markets的統計顯示,2020年以來,德國是中國汽車領域FDI的主要來源國(圖表46)。美國車企對華投資主要來自於特斯拉,2019年初特斯拉超級工廠在華开工建設,2019年底交付第一輛中國制造的汽車,2020年初工廠第二階段开始建設,如今上海超級工廠已成爲特斯拉旗下產能最高的工廠。

圖表44:2022年,保時捷、寶馬、特斯拉等部分車企,在華營收佔其全球營收比重比超過20%

資料來源:FactSet,中金公司研究部

圖表45:美國車企在華收入持續增長

注:統計樣本包括福特、通用、特斯拉等3家入圍世界500強的美國汽車企業

資料來源:FactSet,中金公司研究部

圖表46:有限的微觀樣本數據顯示的來華汽車FDI

注:汽車行業主要統計Automotive components(汽車零部件)、Automotive OEM(汽車制造)行業的FDI投資規模。該數據源爲逐筆統計的微觀數據,受限於樣本,數據規模走勢與宏觀數據不一致,主要關注結構變化

資料來源:fDi Markets,中金公司研究部

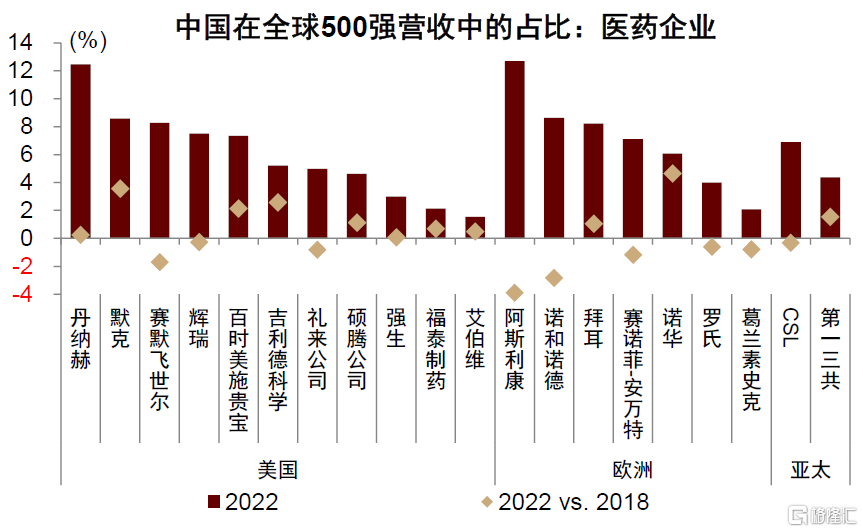

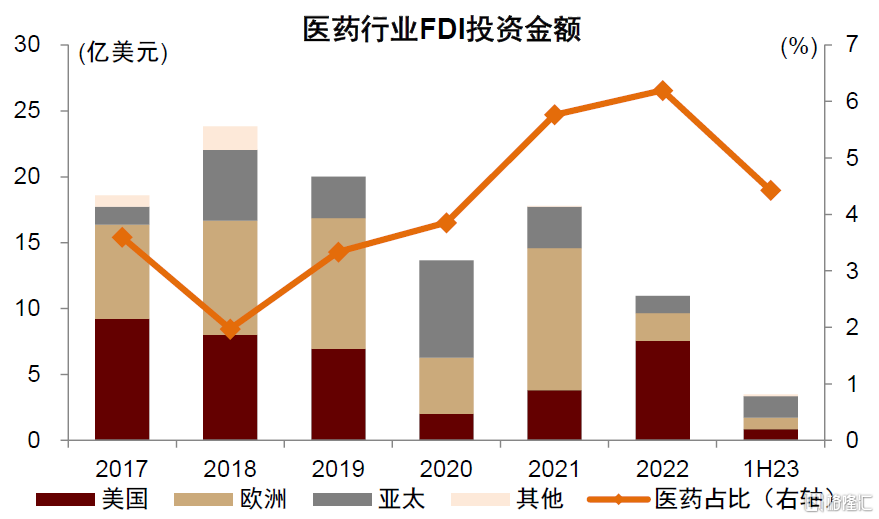

生物醫藥領域,歐美企業營收和對華投資也在上行(圖表47-48)。2022年,全球500強企業中的美國醫藥企業在華營收超過308億美元,佔其全球營收比重爲5.9%,爲近10年新高;歐洲醫藥企業在華營收196億美元,佔其全球營收比重7.5%,爲近10年次高值。丹納赫、阿斯利康等部分企業在華營收佔比超過10%(圖表49)。與此同時,fDi Markets的統計顯示,中國生物醫藥行業FDI佔比自2018年以來趨於擡升,其中歐美國家是對華生物醫藥投資的主力。2018-1H23,美國、歐洲、亞太經濟體分別貢獻了中國生物醫藥FDI的32%、41%和25%(圖表50)。

圖表47:美國醫藥企業在華營收平穩上行

注:統計樣本包括輝瑞、強生、默克等11家入圍世界500強的美國醫藥制造企業

資料來源:FactSet,中金公司研究部

圖表48:歐洲醫藥企業在華營收也總體上行

注:統計樣本包括阿斯利康、葛蘭素史克、羅氏等7家入圍世界500強的歐洲醫藥制造企業

資料來源:FactSet,中金公司研究部

圖表49:丹納赫、阿斯利康在華營收佔比超過10%

資料來源:Wind,中金公司研究部

圖表50:醫藥行業佔FDI比重上升

注:醫藥行業主要統計Biotechnology(生物技術)、Healthcare(醫療保健)、Medical devices(醫療器械)、Pharmaceuticals(制藥)4個行業的FDI投資規模。該數據源爲逐筆統計的微觀數據,受限於樣本,數據規模走勢與宏觀數據不一致,主要關注結構變化

資料來源:fDi Markets,中金公司研究部

[1]https://mp.weixin.qq.com/s/MmkrhQ8CTfbupvga0G-Dcg

注:本文摘自中金研究於2023年8月23日已經發布的《外資企業如何布局中國? ——產業系列研究之一》,分析師:張文朗S0080520080009 ;段玉柱 S0080521080004;艾澤文 S0080523070012 ;鄧巧鋒S0080520070005

標題:外資企業如何布局中國?

地址:https://www.iknowplus.com/post/26148.html